Tämä juttu liittyykin hyvin aiheeseen. Tulikiven kannattaa olla menossa mukana.

5 tykkäystä

Koska kotimaan myynti varmasti takkuaa, on Tulikiven hyvä tukea studioiden kautta tapahtuvaa kotimaan myyntiä tiedotteessa ilmenevällä tavalla.

Yrittäjävetoisten studioiden mieltä ei juurikaan lämmitä Tulikiven hyvä ulkomaanmyynti, mutta Tulikiven intressi on tukea myös kotimaan myyntiä jo ihan pelkästään jakeluverkoston vuoksi.

3 tykkäystä

Aloitimme hetki sitten NIBEn seurannan ja yhtiön kaikille avoin laaja analyysiraportti on englanniksi luettavissa tällä. Kuvittelisin että raportti voi tarjota uusia oivalluksia myös Tulikivestä kiinnostuneille sijoittajille. ![]()

11 tykkäystä

“Esimerkiksi omakoti- ja paritalojen rakennuslupien määrä pieneni jo vuoden alkupuoliskolla 53 prosenttia viime vuodesta.” Saattaa jonkun verran vaikuttaa tulisijamyyntiin lähitulevaisuudessa?

2 tykkäystä

Tulikiven osalta on selvää, että uudistuotannossa erityisesti omakotitalojen ja vapaa-ajanasuntojen osalta vaikuttaa negatiivisesti myytiin. Sinänsä tämä on hyvä asia tulevaisuuden kannalta, mikäli näillä myyntimäärillä päästään yli kotimaisen “rakentamislaman”.

Tulikivi on kuitenkin yksi harvoista rakennusalan toimijoista, jonka vuoden 2023 liiketulos tulee olemaan erinomainen ja tekemään tänä vuonna parhaan tuloksensa viimeiseen 10 -vuoteen, vaikka tänä vuonna kotimaan toimitukset uudiskohteisiin saa siipeensä/olisi parempi normaalissa markkinaympäristössä.

Mielenkiintoista nähdä q3:n yhteydessä tilauskertymä, joka q2:lla oli edelleen erittäin hyvä ja ylisuuri, ottaen huomioon, että normaalisti puolet kvartaalin toimituksista on myyty ennen kvartaalin alkua.

Vaikka sähköhinta ei nousisikaan viime talven tasoille jatkossa, on suuret hintaheilunnat tulleet jäädäkseen, mistä syystä sähkökuluttajien tarve varaavan takan hankinnalle on vähintäänkin jäänyt koholle pitkälle tulevaisuuteen.

Lisäksi hyvä muistaa, että nykyinen kurssiin on ladattu merkittävästi aleneva tuloskehitys vuosille 2024 ja 2025.

2 tykkäystä

Nordic Talcin kotisivuilla on julkaistu tänään uutinen, jossa todetaan Tulikivi Oyj:n saaneen valmiiksi selvityksen Haaposen esiintymän geologiasta ja geotekniikasta sekä mineraalin käytettävyydestä valittujen tuotteiden valmistukseen teollisessa mittakaavassa.

Uutinen päättyy toteamukseen “Hankkeen tulosten ansiosta yhtiö jatkaa hankkeen viemistä kohti tuotantovaihetta.”

Uutisen mukaan päättyneessä selvityksessä oli selvitetty myös kaivoksen taloudellinen kannattavuus.

Oletettavasti kohta saamme lisätietoa myös YVA:n valmistumisesta.

8 tykkäystä

@Karo_Hamalainen haastatteli Tulikiven toimitusjohtajaa Heikki Vauhkosta. Minuuttiin oli saatu aika paljon asiaa. ![]()

5 tykkäystä

Tässä on Thomaksen ennakkokommentit, kun Tulikivi julkistaa Q3-tuloksensa perjantaina. ![]()

Tulikivi julkistaa Q3-tuloksensa perjantaina arviomme mukaan kello 14. Yhtiön tuhti tilauskanta mahdollistaa vielä toistaiseksi vahvan kasvun ja korkean kannattavuuden, mutta heikkenevässä talousympäristössä huomiomme kiinnittyy etenkin tilausvirtaan ja yhtiön kykyyn kasvaa kotimaata paremman näkymän omaavilla vientimarkkinoilla.

1 tykkäys

Ennusteen liikevoiton uskon ylittyvän ja olevan Q 3:lla ja Q4:llä kakkosella alkavia.

Jännitys todellakin kohdistuu siihen, miten parempikatteinen vienti korvaa kotimaan myynnin vähentymisen liikevaihdossa ja erityisesti liikevoiton kehityksen kannalta.

Pikapuoliin uutisia varmasti myös Nordic Talcilta.

3 tykkäystä

Uusimmat omistajatietoja julkaistu.

Vähemmän yllättäen Elo kevensi omistustaan noin 1,1 miljoonalla osakkeella. Vielä myytävänä noin 1,4 miljoonaa osaketta.

Tällä tahdilla potti myyty ennen vuodenvaihdetta.

3 tykkäystä

Erikoista, että Mikko Laakkonen omistus on noussut ilmeisesti suoraan 1.200.000 kpl:lään, mutta Tulikiven kotisivuilla ei näy muutosta eli ikään kuin Laakkonen olisi omistanut jo aiemmin osakkeet, mutta ainakaan syyskuun listoilla Laakkosta ei lainkaan näkynyt.

Ostan vientimyynnin kasvavan painon ajuriksi kannattavuudelle, mutta Q3:lla 2 MEUR:n liikevoitto voi kyllä tehdä tiukkaa lomakauden hidastaessa tuotantoa. Q4:llä se on mielestäni todennäköisempää, kunhan tilauskanta kantaa vielä sen yli.

4 tykkäystä

Q3 ulkona.

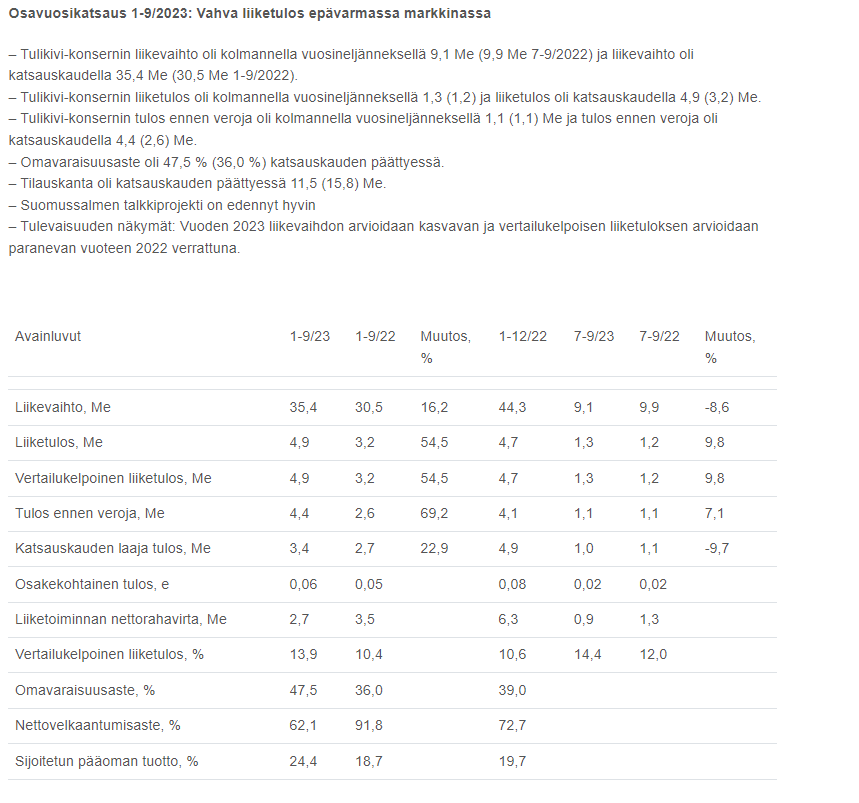

https://tulikivigroup.com/osavuosikatsaus-1-9-2023/

"Tulisijavalmistaja Tulikiven liikevaihto laski vertailukaudesta kolmannella vuosineljänneksellä ja oli 9,1 miljoonaa euroa. Viime vuoden heinä–syyskuussa Tulikiven liikevaihto oli 9,9 miljoonaa euroa. Yhtiötä seuraava Inderes odotti liikevaihdon kasvavan 11,5 miljoonaan euroon toisen vuosineljänneksen aikana.

Tulikiven liikevoitto nousi 1,3 miljoonaan euroon vertailukauden 1,2 miljoonasta eurosta. Inderesin odotuksissa oli 1,8 miljoonan euron liikevoitto."

Tulikiven tilauskanta laski, näkymät ennallaan | Kauppalehti…

4 tykkäystä

Myynti sakkasi q3:lla huomattavasti oletettua enemmän.

Itse tulkitsen myynnin ja tilauskirjojen välistä suhdetta siten, että tilauskirjat sisältävät merkittävästi uudet Jero-takkojen myyntiä, joiden toimitukset Q4:lla.

Lukujen perusteella on mielestäni ilmeistä, että myynti tulee ensi vuonna laskemaan selvästi Q2/22 - Q2/23 myyntitasosta. Hyvä asia lukujen perusteella oli varsin hyvä liikevoittotaso alemmallakin liikevaihdolla. Liiketulos nousi hieman vuodentakaiseen nähden, vaikka liikevaihto laski noin 800.000 eurolla. Ilmeisesti selityksenä on ulkomaan viennin suurempi osuus. Tämä varmasti hyvä asia myös vuonna 2024 kun myynti varmastikin painottuu entistä enemmän vientiin.

Liikevoittoprosentti kaiketi nousi alentuneesta liikevaihdosta huolimatta hieman, olleen 14,2 %.

Kolmas ilonaihe oli Nordic Talcin sivutuotteiden hyödyntämismahdollisuuden selvitystyö. Sivutuotteiden hyödynnettävyydellä olisi varmasti positiivinen vaikutus kaivoksen kannattavuuden, koska sivutuotteet ovat käsitykseni mukaan yli 50 % louhittavasta malmista.

Positiivisista seikoista huolimatta liikevaihdon kehitys on selvä pettymys ja alleviivaa rakentamisen merkittävää kuoppaa varsinkin Suomessa.

4 tykkäystä

Mitenkähän lie? Puu on kallistunut ja muiden energioiden hinnat laskeneet kriisihinnoista…

Jos parempikatteisen ulkomaanmyynnin osuus kasvaa (riipumatta myyntimäärissä) on sillä positiivinen vaikutus liiketulokseen vs. sama liikevaihto painottuen kotimaan myyntiin.

Mielenkiintoista nähdä Q3:n myyntimiksin jakautuminen kotimaan ja viennin osalta.

4 tykkäystä

Kieltämättä haastavat vertailuluvut tiedossa ensi vuonna. Saksa tulee nähdäkseni olemaan keskeisessä roolissa, sillä Bim SchV pakottaa tulisijakantaa uusiutumaan ensi vuonna. Tällä kertaa vienti petti kuitenkin omiin odotuksiini nähden.

Tämä käsitykseni mukaan on osittain syynä yva-selostuksen lykkääntymiselle. Mikäli sivuvirtojen hyödyntämistä haluttaisiin tutkia myöhemmässä vaiheessa, vaatisi se käsittääkseni erillisen selostuksen.

5 tykkäystä

Thomas; voisiko sivutuotteena hyödyntäminen liittyä Kermansaveen, Ämmän betoniin vai johonkin aivan muuhun?

En usko että sivutuotteen lopullista käyttötarkoitusta on tässä vaiheessa vielä juurikaan rajattu, mutta se selviää ajallaan.

4 tykkäystä

Olivat kyllä mielenkiintoiset luvut.

Q3:n raportista ei suoraan selviää myyntijakaumaa; Suomi, Muu Eurooppa ja Pohjois-Amerikka.

Tämä kuitenkin selviää, kun vertailee Q3 vs. Q2. Tämän vertailun perusteella Q3:n myyntijakauma oli seuraava: Suomi 3,6 M€, Muu Eurooppa 5,3 M€ ja Pohjois-Amerikka 0,1 M€.

Suomen myynti oli Q2:lla 3,8 M€, joten kotimaan myynti ei juurikaan sakannut Q3:lla, kuten olisi voinut kuvitella.

Muu Euroopan myynti Q2:lla oli 9,1 M€, joten vienti muualle Eurooppaan sakkasi todella pahasti.

Pohjois-Amerikassa myynti laski prosentteina paljon, mutta myynti euroissa on sen verran pientä, että sillä ei ole juurikaan merkitystä.

Toisin sanoen liikevaihdon lasku ei johtunutkaan niinkään Suomen myynnistä vaan muun Euroopan myynnistä.

Erikoista sinänsä, että myyntikate % kuitenkin pysyi hyvällä tasolla ollen 14,3 %, mitä voidaan pitää positiivisena asiana vaikka liikevaihto laski ja myynti painottui alkuvuotta selvästi enemmän Suomeen.

Olisi mielenkiintoista kuulla yhtiön kommentit myynnin kehityksen seuraavien kvartaalien aikana Suomessa ja muulla Euroopassa sekä mistä syystä muun Euroopan myyntiin tuli näinkin voimakas lasku verrattuna Q1:een ja varsinkin Q2:een.

Lukujen perusteella näyttäisi siltä, että aikaisempia tilauksia ei ole peruttu, mutta toimitukset lykkääntyivät. Liittyykö tämä erityisesti muun Euroopan myyntiin ja mahdollisesti Jero -malliston toimitusten alkamiseen vasta Q4:lla, jolloin tilaukset eivät ole vielä kirjautuneet myynniksi?

6 tykkäystä