Eilen isohko (+7%) nousu kohtuullisella vaihdolla.

Uutisia ei osunut silmään, mutta alla olevassa artikkelissa Pyysing valitsee vuoden 2024 hepakseen Tulikiven lainatuin perusteluin:

Tulisijojen kysyntänäkymät ovat kiistatta heikot. Jolloin on perinteisesti hyvä aika ostaa tulisijojen valmistajia. Tosin Tulikivessä on markkinoilla saattanut viime aikoina mukana olla vielä arvoansaan hypänneitä insinöörejä, jotka tuijottavat vain tämän vuoden P/E:tä 6. Hyvin syklisten yhtiöiden syklin huipulla tehdyn tuloksen perusteella tehtyjen ostopäätösten pohjalta onkin monet sijoitusitkut itketty.

Mutta Tulikivessä saattaa tulla Juan Carlos ja pelastaa. Yhtiöllä on vuolukiven lisäksi nimittäin myös talkkivarantoja. Uusin osari kertoo, että hanke on edennyt hyvin ja että yhtiö on investoinut viime vuosina yhteensä noin 1,8 miljoonaa euroa talkkihankkeen kehittämiseen. Tällä rahalla ei ole siis vielä saatu mitään palautusta.

Vanhana fundajätkänä näen yhtiön markkina-arvon 24 miljoonaa hyvin helposti perustelluksi ihan ilman talkkiarpaakin. Ensi vuonna talkkikivihanke etenee vuoden lähemmäksi kassavirtaa. Tällaisten kohteiden ostamisessa on yleensä myöhässä, kun rahaa tulee jo yhtiöönkin päin.

Olen loppuvuodesta ostellut itsekin lappua varovasti. Yleensä olen tällaisissa osakkeissa ollut liikenteessä aivan liian aikaisin (jos olisi pitänyt ollenkaan), joten pidelkää hevosistanne kiinni, ennen kuin hyökkäätte beesiin.

Etsin aikani kuluksi julkista lähteistä tietoa talkintuonnossa tulevien sivuvirtojen hyödyntämisestä.

Löysin VTT:n selvityksen 1960 -luvulta, jossa oli selvitetty jäljelle jäävän materiaalin hyödyntämismahdollisuutta maanparannusaineena peltoviljelyssä. Tulosten perusteella hyöty oli hyvin vähäinen eikä kaupallisesti hyödynnettävissä.

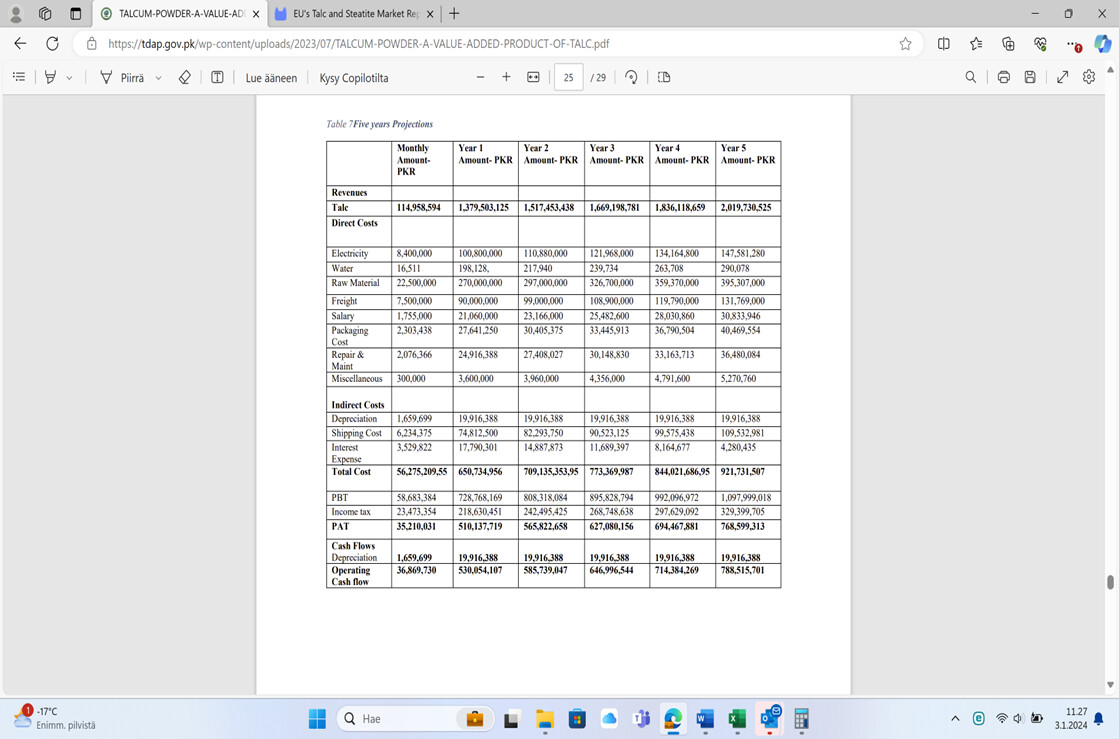

Sen sijaan löysin Pakistanin valtion 2020-luvulla teettämän selvityksen, josta ilmeni talkin maailmanmarkkinahinnan olevan keskimäärin 320 dollaria tonnilta. Talkin hinta on noussut merkittävästi viimeisen 6-7 vuoden aikana.

Tässä selvityksessä oli mukana kannattavuuslaskelma, jossa verojen jälkeinen liikevoitto oli noin 39 %, vakka veroprosentti oli 30 % ja malmista maksettava hinta oli 35 USD tonnilta.

Alla kuvakaappaus kannattavuuslaskelmasta. Osa kuluista voi hyvinkin olla suuremmat Suomessa, mutta ainakin jotain suuntaa antavaa.

Tämä uutisointi ei kerro itse asiassa mitään Tulikivestä, sen tuotteista tai vesitakasta ylipäätään. Saattaa hyvin olla toisen yrityksen tuote tai käyttäjästä johtuva vahinko. Voi myös olla yksittäiseen tuotteeseen liittyvä valmistus tai asennusvirhe.

Iltalehden 6.1.2024 artikkelissa kirjoitettiin vesitakasta, hyvinkin positiiviseen sävyyn. Käsitykseni mukaan vesitakoilla ovat hyvin marginaalinen osuus Tulikiven myynnistä.

Samaisesta artikkelista voi saada myös sen käsityksen, että takkojen myynti on entistään vilkastunut kahteen edelliseen vuoteen verrattuna. Tämä olisi varsin positiivista, ottaen huomioon uusien rakennuslupien lasku.

Niin kauan kuin Nordic Talcin liikevoittoa suunnitellulla ottomäärällä a) sivuvirrat hyödynnettynä tai b) sivuvirrat ei hyödynnettävissä - ei ole kerrottu, on arvonmääritys mahdoton.

Itse en sulkisi pois noin 10 m€ antia ja loput alkuinvestoinnit velkarahalla. Osake hieman liudentuu, mutta vuosittaisen liikevoiton määrä (oman helmitauluni) mukaan on niin merkittävä, että puoltaisin välittömästi tältä istumalta.

Toivottavasti yhtiö miettii vakavasti tätä vaihtoehtoa. Kotisivuilla ei enää mainintaa rahoitusta hoitavasta yhteistyökumppanista. Toivottavasti hyvä enne.

Ilman muuta näin kannattaisi menetellä. Osingosta menee kuitenkin vero. Toivottavasti huhtikuun loppuun mennessä tiedämme lisää. Ainakin sivuvirtojen hyödynnettävyys pitäisi olla silloin tiedossa, koska sillä on merkitystä YVA-selvitykseen.

Pidän kuitenkin hyvinkin mahdollisena, että yhtiö ei kerro taloudellisia lukuja tai tarkempia suunnitelmia kunnes luvat on lainvoimaisia. Itse uskoisin, että siinä vaiheessa kaikki on suunniteltu, päätetty ja tiedote tulee hyvinkin nopeasti.

Viime aikaiset annit on perustuneet lähinnä -kun listautumiset unohdetaan, yhtiön taseen parantamiseen/pelastamiseen.

Tässä tapauksessa anti olisi kuitenkin oppikirjamainen eli haetaan markkinoilta rahaa uutta investointia varten. Tällöin ei tuhota omistaja-arvoa, kuten taseen paikkaamiseksi järjestettävässä annissa.

Mikäli rahat käytettäisiin Nordic Talkin tarvitsemaan alkuinvestointiin, itselläni on vaikea nähdä parempaa antiperustetta, mikäli Nordic Talcin liiketoiminta itsessään solidia ja parhaimmillaan jopa erinomaista.

Varsin tehokasta murskausta, jos viikossa ehtivät tekemään 2-3 vuoden tarpeet. Tietenkin ko. materiaali varsin helposti murskattavaa vs. graniitti, mikä lisää tuotosta.

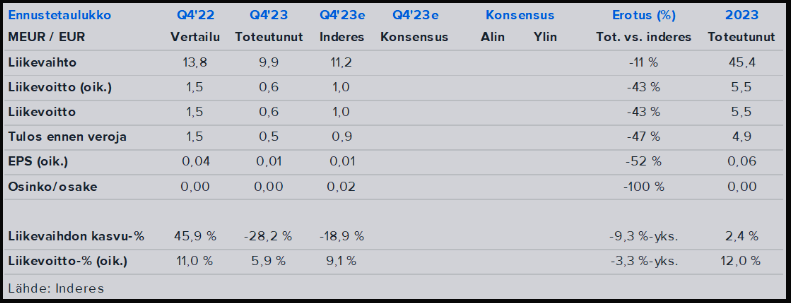

– Tulikivi-konsernin liikevaihto oli neljännellä vuosineljänneksellä 9,9 Me (13,8 Me 10-12/2022) ja liikevaihto oli katsauskaudella 45,3 Me (44,3 Me 1-12/2022).

– Tulikivi-konsernin liiketulos oli neljännellä vuosineljänneksellä 0,6 (1,5) ja liiketulos oli katsauskaudella 5,5 (4,7) Me.

– Tulikivi-konsernin tulos ennen veroja oli neljännellä vuosineljänneksellä 0,5 (1,5) Me ja tulos ennen veroja oli katsauskaudella 4,9 (4,1) Me.

– Omavaraisuusaste oli 47,8 % (39,0 %) katsauskauden päättyessä.

– Tilauskanta oli katsauskauden päättyessä 6,8 (17,2) Me.

– Suomussalmen talkkiprojektin tuotetesteistä hyvät tulokset

– Tulevaisuuden näkymät: Vuoden 2024 liikevaihdon arvioidaan olevan 37-44 miljoonaa euroa ja vertailukelpoisen liiketuloksen arvioidaan olevan noin 3-5 miljoonaa euroa.

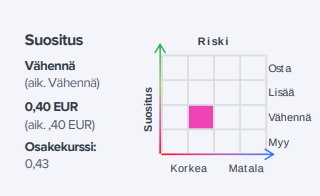

Tulikiven Q4-luvut jäivät odotuksistamme tulisijojen vahvan kysyntäsyklin heiketessä odotuksiamme ripeämmin. Annettu ohjeistus oli vahva, mutta se nojaa kysynnän tasokorjaukseen, johon ei toistaiseksi vielä ole näkyvyyttä altistaen ohjeistuksen tulosvaroitusriskille. Ennustemuutoksemme olivat negatiivisia, mutta painottuivat kuluvaan vuoteen. Lähivuosien tulospohjainen arvostus vaikuttaa neutraalilta, muttei tarjoa nousuvaraakaan tuloskunnon heikentyessä eikä talkkihankeen arvon purkautumiseen ole toistaiseksi näkyvyyttä. Toistamme vähennä-suosituksemme ja 0,40 euron tavoitehinnan.

Thomas on tosiaan tehnyt uuden yhtiöraportin Tulikivestä.

Tulikiven Q4-luvut jäivät odotuksistamme tulisijojen vahvan kysyntäsyklin heiketessä odotuksiamme ripeämmin. Annettu ohjeistus oli vahva, mutta se nojaa kysynnän tasokorjaukseen, johon ei toistaiseksi vielä ole näkyvyyttä altistaen ohjeistuksen tulosvaroitusriskille. Ennustemuutoksemme olivat negatiivisia, mutta painottuivat kuluvaan vuoteen.

Rapsasta lainattua:

"…Bim SchV-säädös voi ajaa selvää vientiliikevaihdon kasvua kuluvan vuoden aikana, mutta mielestämme näkyvyys säädöksen vaikutukseen on heikko. Yhtiön muuten vaisun kysyntäympäristön ja viime kvartaalien hidastuneen tilausvirran vuoksi tunnistamme riskin negatiiviselle tulosvaroitukselle, jos Bim SchV:n vaikutus olisi odotuksia vaisumpi, tai Euroopan talousympäristö kehittyisi odotettua heikommin.

Tänään on julkaistu mielenkiitoinen uutinen Polar Night Energyn, CapMan Infran omistaman Loviisan Energian hankkeesta, jossa on tarkoitus rakentaa 1 MW:n lämpövarasto Tulikiven sivuvirrasta. Mielenkiintoinen hanke, jossa vuolukiven lämmönvarauskykyä ryhdyttäisiin käyttämään myös teollisen mittakaavan lämpövarastoissa.

Kieltämättä. Tulikivelle luonnollisesti myönteistä, jos oman liiketoiminnan sivuvirtoja saadaan hyödynnettyä muihin käyttötarkoituksiin. Asiasta uutisoitiin pelkällä lehdistötiedotteella, joten odotuksia yhteistyön vaikutuksesta yhtiön tulokseen kannattaa kuitenkin hillitä.

Niin aikaisemmin tuo sivuvirta on voitu myydä esimerkiksi vaikka sorana eteenpäin (puhdasta arvailua), mutta mielenkiintoinen tiedote oli omastakin mielestä.

Osoittaa, että noita kiertotaloushankkeita/ modulaarisia yritysekosysteemeja pyritään viemään Suomessa eteenpäin ja Tulikivi on mukana keskusteluissa.

"

"