Minun aloittaessa sijoittamista sanottiin, että ei kannata sijoittaa Tecnotreehen, Tulikiveen tai Valoehen, mutta… yllätyksekseni en löytänyt ketjua tästä yrityksestä.

Törmäsin tähän videoon ja näytti paremmalta kuin odotin.

(138) Pörssi-ilta webinaari ma 23.11.2020 - YouTube

1.03 eteenpäin.

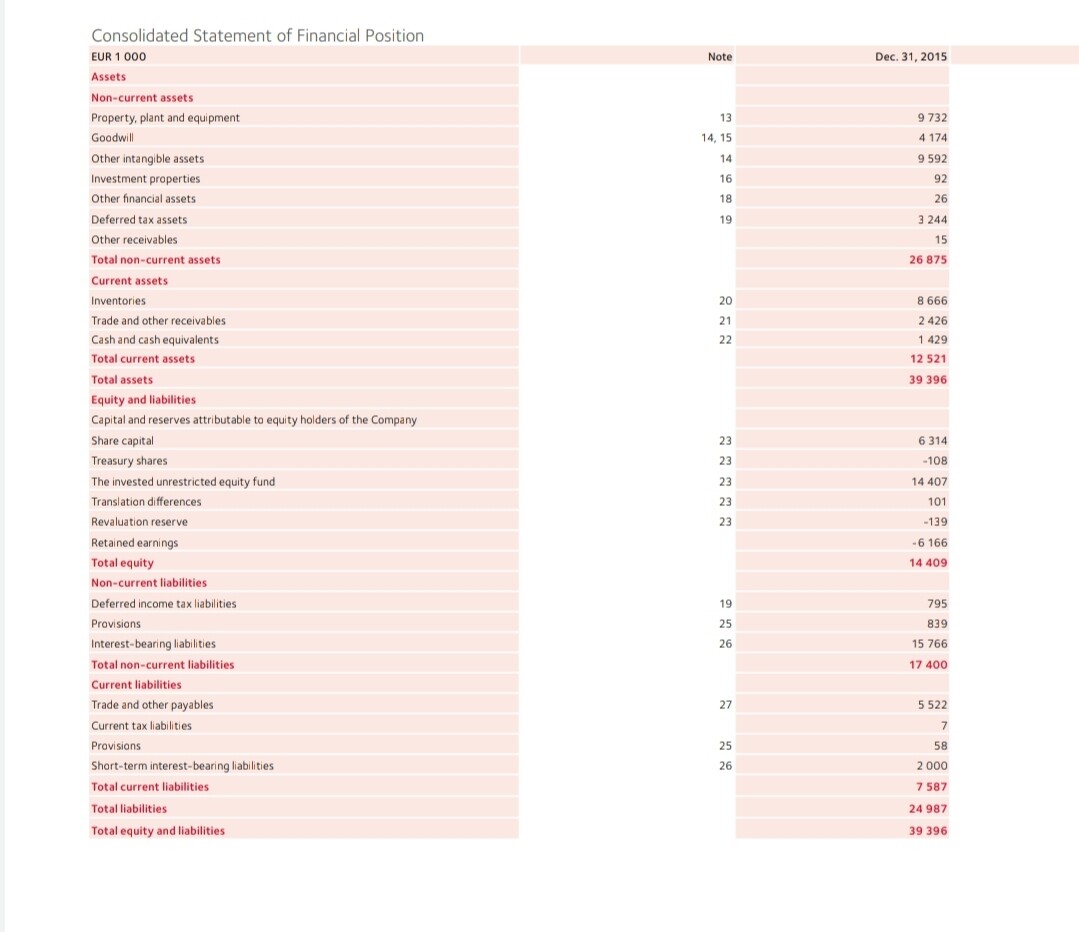

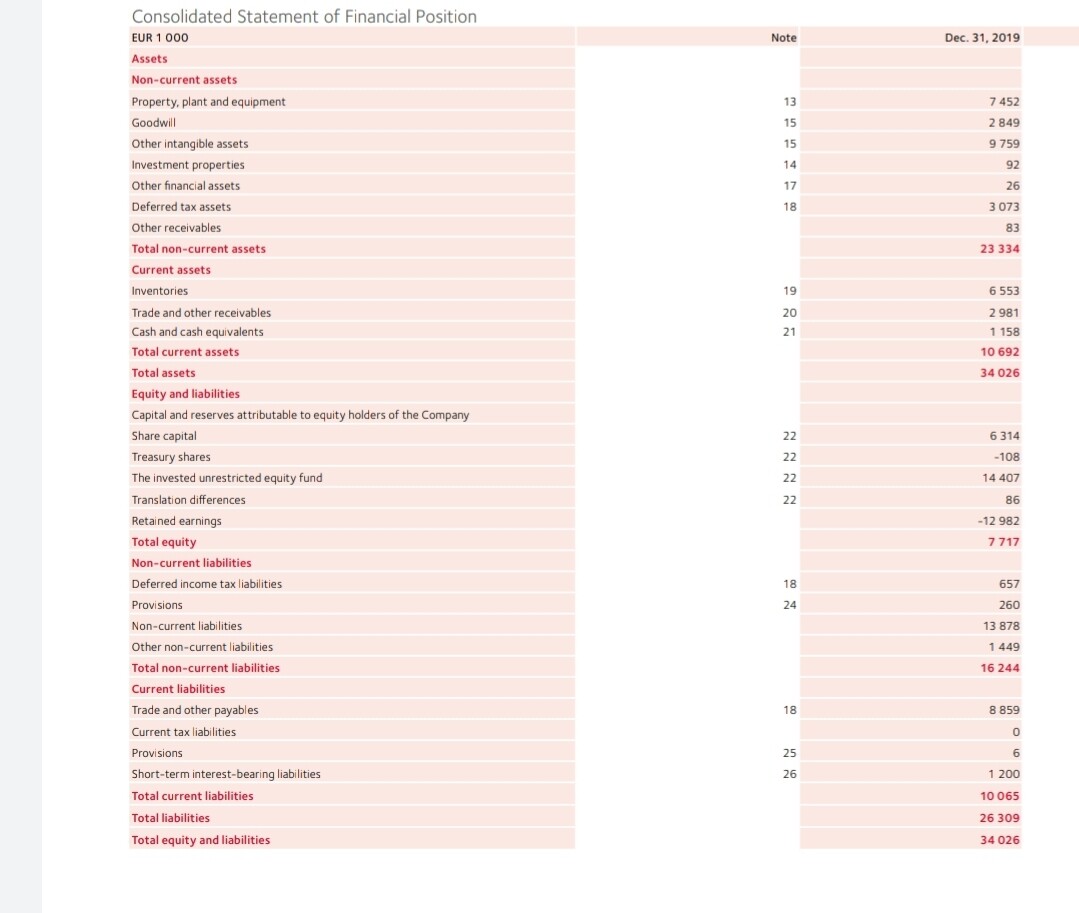

Sitten heittelin numeroita exceliin.

Q1 Keskiarvo|Q2 Keskiarvo|Q3 Keskiarvo|Q4 Keskiarvo| [2015-2019][milj. €]

Liikevaihto |6,06|7,82|7,2|8,72|

Konsernin tulos ennen veroja |-1,4|-0,14|-0,12|-0,36|

Tilauskanta|4,58|3,86|3,72|3,18|

Q1/20|Q2/20|Q3/20|Q4/20 [milj. €]

Liikevaihto|5,7|7,4|6,9|?|

Konsernintulos ennen veroja|-0,7|0,3||0,4|?|

Tilauskanta|4,4|3,3|4,0|?|

Näistä voidaan nähdä, että liikevaihto ja tilauskanta säilynyt aikalailla ennallaan, mutta jostakin tupsahtanut tuohon tulokseen aika iso mälli.

Hintoja kuulemma nostettu ja joitain säästöjäkin saatu aikaiseksi. Selittää ainakin osin.

Velkaakin ihan pirusti, mutta uudet tuotteet näyttää itseasiassa hyvältä.

Velasta puheenollen… videolla Harri Vauhkonen kertoo, että velkaa lyhennetty 12 miljoonaa 5 vuoteen ja nykyään velkaa on 15 miljoonaa.

Olen aika noviisi sijoittamisessa. Joku oikea sijoittaja ei kehtaisi Tulikiveä vakavasti nostaa esille. Usein käytetään esimerkkinä huonosta yhtiöstä.

Voisiko viisaammat kertoa, mitä en nyt tajua ollenkaan vai onko tässä mahdollisesti käänteen ensiaskeleet…

Saksan lockdownit vähän kyllä mietityttää. Puolet liikevaihdosta viennistä ja merkittävä osa saksasta.