Jäsenmaksut eivät pienene, eikä AY-liikkeen osingot tule jäsenille, mutta onneksi jotkut voivat paksusti eläke-virkoineen. En tosin itse ole koskaan kuulunut mihinkään liittoon.

Eroaliitosta.fi tai ainakin kirkosta, säästyy nettotuloissa. Heh- jokin ammattiliitoista oli jo ostanut tuon keksimäni linkin

Otin tuon OVEn (50%) viime vuoden keväällä ajatuksena sijoittaa tuosta tulevat varat, toki verotusta nostaa mutta eläkkeellä verotus vastaavasti hiukan pienempi . Toistaiseksi ihan tyytyväinen tähän ratkaisuun.

Itse saisin OVEa ensi vuoden alusta, en sitä ota jos en jää pois töistä, jos niin harkitsen 50%:a.

Monella on mielipide, ettei sitä kannata nostaa kun se pienentää eläkettä. Jos tietää kauan elää tai ylipäätänsä halitsee omaa elämää, niin se helpottaisi päätöstä.

Jos elää vaikka 70 vuotiaksi, niin kannattaa ottaa kaikki mitä saa heti, jos elää 100 vuotiaaksi, niin sitten se laskennallisesti ei kannata. Mahtaako ne menot olla samaa luokkaa 80-100 vuotiaana kuin 60-70 vuotiiaana, tuskin. Omaan päätökseen vaikuttaa se, että tarviiko sitä ottaa lisätuloksi ennen alinta eläkeikää jos jää ennen sitä pois työelämästä, joka on ehdoton tavoite.

Menot ylittää tulot ja varat senkun turpoaa, mutta silti:

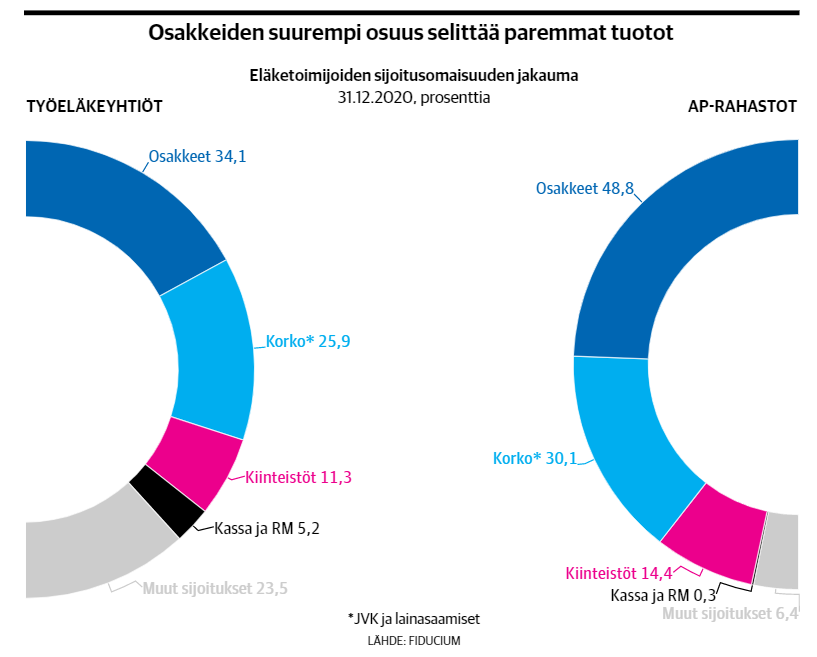

Suomen eläketuotto jää rajusti alle Ruotsin tason: ”Kymmenessä vuodessa Ruotsin eläkerahastot tuottivat yli tuplasti Suomea enemmän”, väittää luvut perannut konsultti

Kyllähän tämä on ihan helvetin masentavaa, että joukko todella kovapalkkaisia ammattilaisia häviää indeksille isosti, samaan aikaan kuitaten lisäksi suuret tulospalkkiot.

Jotenkin ei vaan ymmärrä. Joku voisi huutaa kateelliseksi kun toisten palkat ja palkkiot mainittu, mutta oma näkemys on, että niiden pitää vastata yrityksen toiminnan realiteetteja.

Erityisen huolestuttavaa tekstissä oli, että kuluja ei valvo kukaan. Eiköhän siellä ole jotain kääpiöiden tikkatauluun heittämistä pikkujouluissa ym. kuten Wolf of wall streetissä. Miten muuten saadaan varoista tuhlattua 1,6% kuluihin?

Olen yrittäjä / sijoittaja ja miettinyt tätä pitkään ja hartaasti. Olen päätynyt seuraavaan yhdistelmään.

1: Mahdollisimman pieni YEL. Se on erittäin huono tuote. Ja vaikka jotain eläkettä saisikin, verotus vie siitä valtaosan.

2: Toisaalta kaikki ylimääräinen raha, vähintään teoreettisiin TyEL-maksuihin asti, sijoitetaan pitkäjänteisesti, pääosin osakkeisiin. Suorissa sijoituksissa on YEL:iin verrattuna se etu, että peritytyvät lapsille jos jotain tapahtuu ja toisaalta myös niitä voi siirtää maasta toiseen tarvittaessa.

3: Työkyvyttömyys- ja onnettomuusriski katetaan vakuutuksilla. Näiden kulut ovat merkittävät mutta eivät lähelläkään sitä mitä implisiittisesti niistä joutuu maksamaan korkeammalla YEL-maksutasolla.

Tämä sopii minulle, ei välttämättä kaikille. Mutta se mitä voin suositella, on harkita asiaa kylmän viileästi ja tehdä ratkaisu faktapohjalta.

Näistä tuottojen vertailtavuudesta on vaikea puhua ilman, että on tietoa miten eläkeyhtiöiden sijoittamista koskevat säännökset ja lait eroavat Suomessa ja Ruotsissa. Jos olen oikein ymmärtänyt niin ainakin Suomessa on aika tarkkaan rajoitettu tiettyjen omaisuuslajien kokoa. Myös vakavaraisuuteen liittyen on paljon säännöksiä ja rajauksia.

Saako eläkeyhtiöt Suomessa esim. nostaa osakepainon noin korkeaksi? Ja onko jokin syy miksi kassavarantoja pitää olla noinkin huomattava osuus? Näistä tulee jo isoja eroja sijoitustuottoihin.

“Osa alituotoista johtuu Suomen järjestelmän rajoitteista ja pienemmästä osakeallokaatiosta, mutta iso osa johtuu yhtiöistä itsestään.” No tuossa sitä näköjään avattiin todella lyhyesti, tarkoitusperäinen artikkeli jota olisi voinut avata enemmänkin juuri tämän osalta jos olisi halunnut.

Mutta kyllähän sitä eläkemaksuja maksavana mielellään näkisi, että mahdollisimman hyvät tuotot rahoille saataisiin, mutta vaatisiko se myös lakien/säädöksien uusimista?

Työeläkeyhtiöt tuottavat heikosti, heikko tuotto nostaa työnkustannusta tarpeettoman isojen Työnantajan ja Työntekijän eläkemaksujen johdoista, >20% palkkabruton päälle.

Työeläkeyhtiöiden horisontti on kuitenkin pitkä, jos ulkoa oikein muistan niin alle 10% pääomista virtaa ulos (samaan aikaan kun vastaava määrä uutta rahaa virtaa sisään, tai miten haluaakin päässään kohdistaa).

Ehkä jokin säännös pakottaa pitämään matalasti tuottavia eriä liian isolla painolla. Jos näin, voisikohan arvon Eläkevakuuttajan kertoa säännösten tekijälle ja koittaa vaikuttaa, kun nyt on niin että maailma on muuttunut nollakorkoiseksi? Kun säännösten tekijät eli valtiovalta ei nyt oma-aloitesti tuollaista huomaa.

Ehkä kulut ovat liian korkeat (yllä mainittiin 1,6%!)

Ehkä osaaminen ei riitä… Luulisi kyllä, kun viisaita sijoittajia on nettikin pullollaan Saati jos jos työtä kompensoitaisiin lisäksi palkalla, sivukuluilla ja muilla eduilla…

Joka tapauksessa lopputulos on työmarkkinoita ja täten yhteiskuntaa kurjistava ja suhdannetilanteeseen liian matala!

Mitähän tästä vielä tulee, molemmissa noissa luvuissa trendi taitaa olla nouseva:

“Työikäisestä väestöstä liki kuusi prosenttia eli noin 192 000 henkilöä on työkyvyttömyyseläkkeellä.”

“Suomessa on 1,5 miljoonaa omaa eläkettä saavaa henkilöä. Vuosikymmenessä määrä on noussut 180 000 henkilöllä eli 13 prosenttia.”

Hurja kuvitella, että työikäisestä väestöstä 6% on työkyvyttömyyseläkkeellä. Mikähän prosentti olisi, jos eläkeyhtiöt eivät yhtään hakemusta hylkäisi? Pakko sanoa, että jos mentäisiin aina välillä mediassa esille tulleiden mielipiteiden mukaan, että vakuutuslääkäri järjestelmää pitäisi muuttaa siihen suuntaan, että myönnettäisiin enemmän, niin kyllä tämä korttitalo alkaisi horjua. Yksittäistapauksissa varmasti on virheitä, mutta kyllä noita työkyvyttömyyseläkkeitä aika hurja määrä myös myönnetään.

Sitä luulisi, että asialle tehtäisiin jotain nykyistä enemmän. Aika paljon saa yhdelle henkilölle antaa työkykyä parantavia/ylläpitäviä palveluita, että työikäistä ja työhistorian omaavaa ei kannattaisi pitää työelämässä taloudellisessa mielessä yhteiskunnan kannalta. Tuista ja menetetyistä verotuloista tulee iso summa vuosien aikana. Yksilön kannalta puhumattakaan, mutta kannattaisi jo meidän veronmaksajien puolesta.

Ehkä yksi ongelma on ettei menojen lisäys ja työurien pidentämisen hyödyt tule samalle taholle.

Onpas mielenkiintoinen ketju, vasta tähän törmäsin. Hatun nosto aloittajalle, olikos se Pappatunturi…

Minä, täytän tänä vuonna 58, aloitin vuorotyöt 16 vuotiaana eli minäkin maksoin alkuun ns turhaan eläkemaksuja kun ei itselle karttunut?

Moneen otteeseen edellä on mainittu pyramidihuijaus ja muuta vastaavaa. Sehän ei ole jo eläköityneen syy että työssäkäyvien maksut nousevat. Jo eläköityneet ovat ajallaan maksaneet osansa; ajat muuttuvat, maksut ja etuudet siinä sivussa. Nuorten olisi mielestäni hyvä miettiä kokonaisuutta, eläkejärjestelmä on osa kokonaisuutta ja minun mielestäni ne väärintekijät ovat näitä KELAn mannekiineja jotka kuormittavat rakennetta juuri ja vain koska eivät halua, suostu osallistumaan tämän hyrrän pyöritykseen.

Minulla olisi siis työuraa vielä n 6 vuotta, tuntuu että ei tule onnistumaan. Omat konstini ja suunnitelmani minullakin on, tarkoitus olisi vaihtaa vapaalle 2024 lopussa, toivottavasti terveenä.

Toivoisin jostain löytyvän konstit tämän yhteiskunnan talousrakenteen ylläpitämiseksi ja kohentamiseksi. Positiivista on ainakin se että nuorilla aikuisilla on laajempi ymmärrys ja tietoisuus talouden koko kuvasta kuin minun nuoruudessa. Milleniaaleilla on mahdollisuus alkaa varautua tulevaan. Surku niitä jotka eivät yhtään varaudu; Jotenkin uskon että jopa KELA joutuu säästölinjalle lähitulevaisuudessa.

Tuota OVEa itsekin mietin mutta hiukan epäilyttää.

Vaihtoehtona tuolle voisi olla lopputilin saaminen oikeaan aikaan ja siitä siten ansiosidonnaisella kitkutella maliin. Jos tämä ansiotaso säilyy ( Joku kysyi toiselta edellä, minä työskentelen metsäteollisuudessa ja olen ns huipulla, tuloilla mitaten ja duunariportaikolla) niin se riittäisi minulle (säästöjen, tuottojen ohessa) mutta vasta olen alkanut asiaa kehitää mielessä. Paljon selvitettävää…

Entä jos Suomessakin eläkeyhtiön asiakkaat (=tulevat eläkeläiset) saisivat itse sijoittaa osan eläkkeestään itse haluamallaan tavalla, kuten Ruotsussa?