Yksinkertaistettuna: Työeläkemaksut pois —> yksilöille jäisi jokaisena kuukautena koko työuransa ajan (tyypillisesti n.40-45 vuotta) merkittävästi nykyistä enemmän rahaa erilaisiin sijoituksiin. Ihmiset ja yritykset siis vapautettaisiin nykyisistä eläkemaksuista, jolloin ihmisten käteen jäävä tulo nousisi selvästi. Vastaavasti ihmisten vastuulle jäisi se, että he ymmärtäisivät kerryttää varallisuuttaan työuransa aikana siten, että tuosta kertyneestä varallisuudesta olisi kunkin sitten mahdollista rahoittaa niitä työuran jälkeisiä eläkepäiviä.

Malli olisi nykyistä eläkejärjestelmää helvetisti tehokkaampi, koska siinä jokainen yksilö pääsisi hyödyntämään 100% korkoa korolle -ilmiötä vuosikymmenten ajan. Sijoitusfoorumilla on tuskin tarpeellista käydä läpi, mitä tuo ilmiö tekee rahalle pitkällä aikavälillä. Nykyjärjestelmässä kenties vahingollisinta onkin juuri se, pääoma pääsee kumuloitumaan surullisen pieneltä osin. Vuonna 2020 Suomen eläkejärjestelmän rahastointiaste oli häpeällinen 16% maksetuista eläkemaksuista (Tela, 2021). 84% tuon vuoden eläkemaksuista meni siis suoraan silloin eläkkeellä olevien suihin. Korkoa korolle -ilmiö, missä pelaa?

“miten käytännössä tuo tyel:in osuus sitten itselle eläkepäiviä varten sijoitettaisiin ja miten sitä käytettäisiin/nostettaisiin eläkkellä ollessa?” En oikein ymmärrä kysymystäsi tai varsinkaan sen alkuosaa Rahojasi voit vuosien saatossa sijoittaa vaivattomasti osakemarkkinoille esimerkiksi ETF:ien kautta, jolloin saat loistavan hajautuksen. Perehtyneempi ja kiinnostuneempi voi harrastaa osakepoimintaa. Kiinteistöt, vaihtoehtoiset (metsä, taide, raaka-aineet) u name it. “Viimeisen sadan vuoden aikana osakkeet ovat tuottaneet parhaiten. Keskimääräinen vuosituotto on pitkällä aikavälillä ollut noin 7 prosenttia” (Pörssisäätiö). Maailman osakemarkkinoilla riittää tilaa kyllä meille kaikille, no worries.

Tässä yksilölle valtaa ja vastuuta tarjoavassa mallissa pitäisi luultavasti olla jokin lockup olemassa sen varalta, milloin työuralla kertynyttä varallisuutta pystyisi alkaa nostamaan, ettei porukka jäisi “liian” aikasin eläkkeelle varallisuuden kertyessä nykyistä huomattavasti nopeammin. Toki hankalaa se on vapaassa maailmassa ketään estääkkään jäämästä töistä pois vaikka kuinka nuorella iällä .

Isoin ongelma mallin toteuttamiseksi on edelleen se, kuinka purkaa nykyinen malli hallitusti, ja hoitaa nykyiset jo luvatut eläkkeet pois järkevästi. Tämä on se ns. tuhannen taalan kysymys mielestäni.

Arvostaisin kovasti, jos viitsisit lukea lainaamasi viestit huolella, niin viestien kontekstikin avautuisi paremmin.

Puhuin tuossa puhtaasti teoreettisesta tilanteesta, jossa meidät työssäkäyvät ihmiset sekä työnantajamme olisi vapautettu nykyisistä 25,85% suuruisista eläkemaksuista, jolloin yksilöiden valta ja vastuu olisi luonnollisesti itse hoitaa aktiivisen työuransa aikana, esimerkiksi sijoittamalla, sellainen pesämuna kasaan, jolla pystyisi sitten viettämään niitä eläkepäiviä. Tuossa skenaariossa olisi mielestäni yksilön omaa hölmöyttä, jos hän ei ymmärtäisi työuransa aikana kerryttää varallisuuttaan, kun hänellä olisi siihen noin neljäsosa nykyistä enemmän rahaa käytettävissään.

Nimenomaan. Melko iso ongelma. Eli taisi unelma mennä nurin heti.

Itse lähtisin hillitymmin liikkeelle: lopetetaan eri eläkeyhtiöt ja hallitaan eläkkeitä valtion “eläkekassassa”, eli yhdessä paikassa, jolloin säästetään monien toimijoiden päällekkäiset virat ja toimet.

Ja tämän lisäksi pitäisi osakepainoa nostaa ja kiinnittää enemmän huomiota kokonaiskuluihin. Ei mitään kalliita hedgefundeja tai monimutkaisia himmeleitä.

Nyt tämän huikean dipin ja karhumarkkinan ja -7MRD eläkevarojen tuhoamisen jälkeen mennään n. 250MRD eurossa eli laskumarkkinankin jälkeen ollaan tultu ylös viime lokakuusta. Haluaisin tietää että paljonko rahastoa aiotaan turvottaa ennenkuin sitä aletaan aidosti käyttämään eläkeläisten ja yhteiskunnan hyväksi (ostovoimaa/työllisyyttä lisäämällä/ verotusta järkeistämällä).

Pistäkää nyt se ammattilaisten laatima taulukko tohon viereen ja perustelkaa että milloin se 300MRD tulee täyteen… onko joku nyt oikeasti sitä mieltä että 2045 maissa voidaan olla tuossa 300MRD?

Jotta nuo kuvaajat (eläkemenot/eläkevarat) edes jollain tavalla olisivat synkassa niin pitäisi eläkemenojen kasvaa järjettömästi tai tulla totaalinen romahdus maailmantalouteen jossa hajautus ja suojaukset pettää…

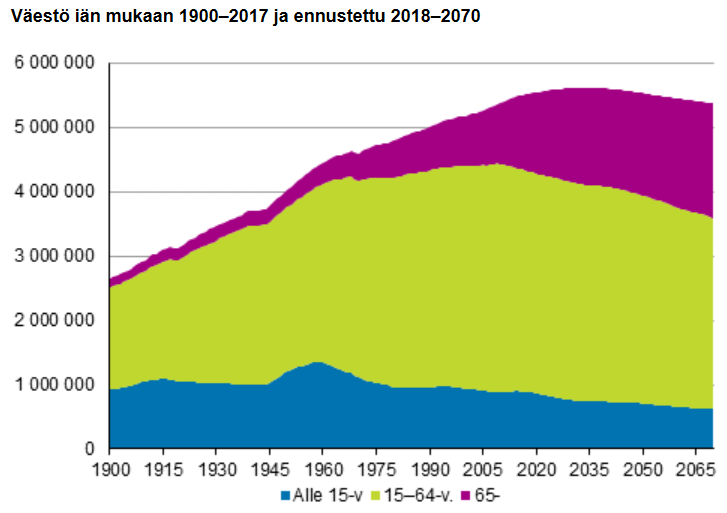

2005 vuoden jälkeen ilmeisesti syntyvyys laskee koska koska alle 15 vuotiaiden määrä laskee, 15-64 vuotiaiden määrä laskee, mutta eläkeläiset elää ikuisesti tästä huolimatta:)

Varmasti tulevia eläkeläisiä on sitten niin vähän että niiden elättämiseen riittää puolet rahaston nykykoosta?

Väitän edelleen että nuo eläkevarat tulevat kasvamaan keskimäärin 10MRD vuodessa hamaan tappiin asti väestö/huoltosuhteesta huolimatta.

Ja jos katsot taulukkoasi niin tuon mukaan vuoden 2005 jälkeen eläkevarojen olisi pitänyt alkaa tuhoutua yhä kiihtyvästi… Niin ei vain käy.

Liioitteluahan se lienee mutta kyllä tuo myös hintoihin väistämättä valuu tai sitten yrittäjiä lopettaa melkoinen määrä.

Nykyisessä YELlissä kun yksi yrittäjyyden eduista on nimenomaan ollut, että eläkettä pääsee itse säätelemään ja/tai sijoittamaan ostamalla esim. vähennyskelpoisia mutta vapaaehtoisia lisäeläkkeitä ja vakuutuksia. Jos YEL ‘pakkonostetaan’ tähän ei jää rahaa tai sitten on nostettava hintoja, jotta jäisi.

Ko. ehdotuksessa jätetään myös kokonaan huomiotta yrittäjän suurempi riski: ei hänellä tosiasiassa ole minkäänlaista työttömyysturvaa ja heikompia kuukausia tulee väistämättä - joskus pidempiäkin aikoja. Silloinkin pitäisi sitten maksaa korkeaa YELliä - ei kuulosta reilulta. Eli nostetaan kulut mutta pidetään riski korkeana - mihin jäi yrittäjyyteen motivointi? Yrittäjyydestähän pitäisi pikemminkin maksaa - olemmehan sentään vähintään palkattomia veronkerääjiä.

Kuten on tullut ilmi, ns. ‘oman eläkkeen maksaminen’ perusteluna ontuu, koska ei se toimi TyELlissäkään ja on paremmin saavutettavissa vapaaehtoisilla eläkeratkaisuilla.

Ainakin vielä. Tuo epäsuhta lienee nouseva ja jos/kun sijoitustuottojenkin odotukset seuraavalle vuosikymmenelle nyt ainakin on erittäin epävarma, niin yhtälö on huolestuttava.

En valitettavaati tiedä tarpeeksi eläkejärjeatelmästämme, mutta olisihan se uskomatonta, jos eläkejärjeatelmämme asiantuntijat laskisivat niin väärin, että Suomi (Suomen eläkerahastot) pitäisivät tyhjänpanttina satoja miljardeja, joita ei tarvitse/voi missään vaiheessa käyttää. Eli joku syy tuolle eläkepotin kasvattamiselle on oltava, eikö?

Siellä on tosi mukavia hyväpalkkaisia työpaikkoja ja toisten rahoja on mukava sijoitella .

YELin nosten peruste on pelkästään verojen kerääminen, lähes sama asia kun nostaisi pientuloisille YELiä, jotta ne pärjäisivät sitten paremmin eläkkeellä .

Noin, jos pysyt terveenä. Jos sairastelut on lääkekulut lääkekattoon asti, sairaalamaksuilla on oma kattonsa.

Jos joudut julkiseen hoitokotiin, maksu on 85% tulostaistasi (jäätävä 167 raha käyttöön).

Luulen, että sinä ja minä ei haluta päätyä julkiseen hoitokotiin vaan yksityiseen, jossa maksut on eri luokkaa. Mutta on palvelutalon, aivan kun vertaisi julkisen ja yksityisen puolen lääkärikäyntiä.

Niin mutta ei sitä noin voi laskea että lasketaan vastuut jotka on tulevaisuudessa mutta jätetään eläkevarat diskonttaamatta… jos nykyisille varoille lasketaan korkoa korolle esim. 2060 luvulle niin voidaan sinnekkin saada erilaisia arvoja.

Joka tapauksessa varat tulevat kasvamaan hurjasti vauhdikkaammin kuin kulut.

Tulen sen myöntämään jos olen tässä väärässä.

En ole puskuria vastaan mutta joku järki tässä varautumisessa pahimpaankin täytyy olla eikä vaan kerätä puskuria hamaan tappiin asti… noilla maksuilla on kuitenkin Suomen taloutta ja kilpailukykyä heikentävä vaikutus.

Täytyy seurailla muutaman vuoden stepein eteenpäin.

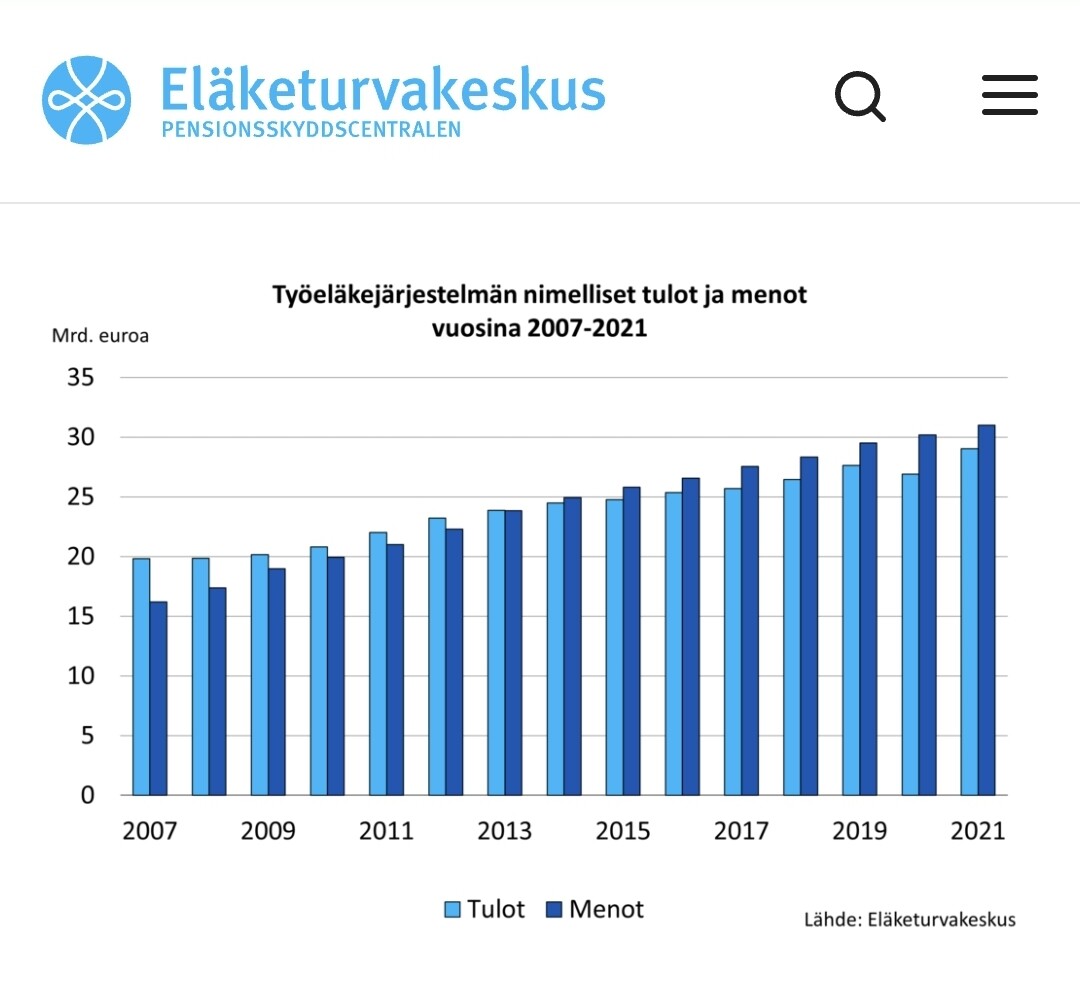

Aika uskalias oletus. Eläkemenot ovat ylittäneet -maksut jo vuodesta 2013 lähtien ja ero kasvaa vain. Koska demografista muutosta ei ole näköpiirissä, on toivottavaa, että eläkevarat (ja niiden tuotto) kasvaa jatkossakin. Niitä tuottoja tarvitaan jatkuvasti eläkkeiden maksamiseen ja eläkemaksujen nousun hillitsemiseen.

Varmasti työllisyydelläkin on tähän vaikutusta. Jos maksuja vaan nostellaan niin kohta ei kannata enää työtä ostaa eikä tehdä… joku järki näissä maksuissakin tulee olla

Niin kuin sanoin että jos vastuut lasketaan hamaan tulevaisuuteen niin silloin täytyy laskea myös varat korkojen kera. Nuo varat paisuu sen keskimäärin 10Mrd vuodessa ja mitä suuremmaksi summa käy sen enemmän tulee suhteessa vuosittain korkoa… noista varoista ei rahoiteta köytännössä mitään koska korkotuotoistakin murto-osa käytetään vajeen paikkaamiseen.

Siihen en on kantaa että onko puskurivarojen koko nyt sopiva vai ei, mutta kyllä tähänkin joku suunnitelma tulee olla mikä on tarpeeksi eikä kerätä vaan keräämisen ilosta.

Moni täällä ajattelee vain varautumista ja sen hyötyjä mutta ei osaa ajatella mitä haittaa taloudelle on yhä nousevista maksuista…

Joskus vähemmän on enemmän. Suomessa luullaan että mitä korkeammalla prosentilla kerätään veroja sen enemmän niitä saadaan, tajuamatta sitä että kaikki se yleensä lamaannuttaa yrittämistä/ostamista(hinnat kohoaa), työllisyyttä, ostovoimaa yms.

Eihän siinä edes sormella osoiteta, että nykyinen yrittäjien mahdollisuus itse määrätä eläkemaksunsa on johtanut siihen, että muut veronmaksajat maksavat osan yrittäjien eläkkeistä.