Viime vuoden palkkakerroin (1446) päivitetään siten että 20 %:n vaikutus on euroalueen yhdenmukaistetulla kuluttajahintaindeksillä ja 80 % ansiotasoindeksillä.

Nykytahdilla 67-vuotiaana olisi eläke (jos sitä enää on olemassa) about samaa luokkaa kuin 400k perusosinkosalkku eli kyllä ainakin itse pelaan niin, että se salkku löytyy omasta takaa ja kaikki siihen päälle on sitten bonusta

Itse olen mieltänyt eläkkeen sijoituspääomana, jota eläkeyhtiö hoitaa. Valtio takaa ja vastaa velkavivusta ja maksurasitteesta.

Tuo palkkakerroin on sitten eläkesalkun vuosittainen kehitys, joka on melkoisen surkea tuotto minun ja työantajieni sisään laittamalle varallisuudelle.

Tätä kutsutaan Suomessa osittain rahastoivaksi malliksi

Työeläke on kuin sijoittaisit pankin rahastoon, jossa on viiden prosentin kulut. Välillä verottaja käy kahmaisemassa realisoimattomia tuottoja itselleen, jolloin sinulle jää se muutaman prosentin kymmenyksen tuotto

Sitä se eläkekertymä on meille suuriin ikäluokkiin kuulumattomille

Tämä on puhdasta vakuutus-matematiikkaa. Usein kun maksuun tulevista työeläkkeistä puhutaan ja kirjoitellaan, niin unohdetaan että emme ihan kaikki elä 80-100 vuotiaiksi.

Pankin rahastoanalogiaa jos käytetään, niin pitäisi lisätä vielä mahdollinen skenaario, jossa pankin johtajat päättävät jakaa rahaston pääomia bonuksina siten, että lisäävät rahaston exceliin saatavia saman verran. Näitä ei kuitenkaan ikinä lasketa ja kun vanhana yrität sitten nostaa osuuksiasi rahastosta, niin niitä ei siellä olekaan.

Eli siis jo nyt väläytellään toistuvasti, että eläkerahoja voitaisiin joko jakaa ulos tylsästi korottamalla eläkkeitä, tai vähän mielenkiintoisemmin käyttämällä niitä valtion normaaleihin menoihin, jotka “tietty maksetaan sitten myöhemmin takaisin”. Mitä tukalammaksi valtion talous ajan myötä käy, niin sitä suurempi kiusaus näiden sosialisoimiseen syntyy. Vastaavasti eläkeikä voidaan nostaa vaikka odotetun eliniän yläpuolelle Venäjän malliin, jolloin rahaa riittää yhtäkkiä jaettavaksi muualle.

Olen taulukoinut melko kaukaa palkkakertoimen muutosprosentit. Tämän minkä huomenna lasken, julkaistaan siis vuoden 2021 palkkakertoimena, vaikka se vaikuttaa tähän ja edellisiin vuosiin.

Palkkakertoimen pitäisi edes jotenkuten voittaa inflaatioprosentin, jotta eläkeyhtiöiden suurehkot kulut eivät söisi kaikkia tuottoja,

Eli melko vaatimatonta on eläkesalkun tuottoprosentit. Pääoma kasvaa tietysti vuosittain eläkemaksujen avulla, jotka ovat nykyisin alle 53 v. 1,5 % bruttopalkasta ja yli 53 v. 1,7 %.

Avausviestissäni on linkki, josta voit selvittää oman eläkeyhtiösi.

Omani on Ilmarinen ja sivut ovat nykyisin todella hyvät. Tämän vuoden kertymään on mukana jo esim. syyskuun palkka. Tietenkin tammikuusta saakka.

Suosittelen keräämään exceliin vuosikertymät omille riveilleen. Vuodesta 2005 lähtien on vuosikertymä ja sitä ennen köntät per työnantaja, jos se on vaihtunut. Mielenkiintoista on nähdä yli 30 vuoden takaa kun tilastossa on voinut silloisen työnantajan nimi päivittyä uudeksi.

Oman ikäluokkani maksut on nollattu, mitkä ovat tapahtuneet ennen 24 v. ikää. Syytä en tähän ymmärrä kun nuoremmille tätä ei ole. Myös valtaosan työurastani on poistettu eläkemaksut ennen tuoton laskemista. En muista vuotta koska tuo tapahtui, mutta nykyisin prosentit lasketaan brutosta.

Mielenkiintoinen ketju, kiitos siitä. Tämä kysymys on itselleni ajankohtainen, sillä aloitin päätyön ohessa yrittämisen ja harkitsen nyt lopettavani palkkatyöt kokonaan ja jatkavani yrittäjänä. Olen permabull osakemarkkinoilla, enkä kovin pessimistinen eläkejärjestelmääkään kohtaan. Uskon, että eläkevarat saadaan riittämään kaikille esim. eläkkeiden verotusta nostamalla, eläkeikää nostamalla = työttömyyttä ennen eläkeikää lisäämällä (eli eläkkeitä eri tavoin välillisesti laskemalla). Eläkeikään minulla on vähän yli 30 vuotta, mikä ei tunnu kovin pitkältä ajalta eläkejärjestelmän kontekstissa. En osaa odottaa perustavaa laatua olevia muutoksia näin lyhyessä ajassa.

Palkansaajana edut näyttävät olevan sosiaalisissa vakuutuksissa, jos ja kun eteen sattuu mustia joutsenia työmarkkinoilla tai omassa työkunnossa. Yrittäjänä tienaan helposti enemmän ja saan vastata itse sosiaali- ja eläketurvan kerryttämisestä, mutta tienestit voivat loppua seinään minä päivänä tahansa. Jos saan tehdä 10-15 vuotta rauhallisella tahdilla tällaisia töitä, uskon selviäväni taloudellisesti kävi minulle miten kävi. Jos seuraavan viiden vuoden aikana tulee stoppi, sitten käy kyllä huonosti (= asunto myyntiin, nuukailua, puoliso töihin jne.).

Osakesijoittamisesta on kokemusta yli vuosikymmen ja kaksi historiallista alamäkeä. Ensimmäisten vuosien tuotot menivät nuoren aikuisen velvotteisiin: asuntoon, mökkiin ja autoon. Viimeiset vuodet kaikki on kertynyt AOT:lle.

Tällä kaavalla olisi tarkoitus jatkaa: korkoa korolle ja pääomaa osakkeisiin minkään sitä enää estämättä.

En tiedä, minkä pitäisi muuttua, että opit menisivät uusiksi niin totaalisesti, että hyviin osakkeisiin ja kassavirtaan sijoittamalla ei saisi itselleen riittävää tuottoa osinkojen tai arvonnousun muodossa. Tähän aion luottaa yrittäjän sosiaaliturvassakin. Minimi-YEL, riittävät osakesijoitukset, maksimivapaus.

Minimi-YEL on mielestäni yrittäjälle ainoa oikea vaihtoehto. Ja toki sen rinnalla omat sijoitukset.

Onnea ja menestystä sinulle ja perheellesi. Mielestäni todellakin asioita pitää suunnitella jo hyvissä ajoin ja muistaa elää kuin viimeistä päivää, kuitenkin talousasioista huolta pitäen.

Itse maksan YEL:liä 36k€ vuositienestien mukaan. Mandatumin janari joskus soitteli ja näitä laskeskeltiin. Hänen mukaansa tuo summa oli sellainen, että saan omani takaisin.

Ihan minimiin ei ole viitsinyt vetää myöskään sosiaaliturvan vuoksi, vaikka vapaaehtoiset vakuutukset löytyvät toki nekin.

Kun viime vuoden palkkakerroin oli 1446, niin uusi on 1465. Voi olla myös 1466, koska muutosprosentit on ilmoitettu vain yhdellä desimaalilla niin tämä voi olla mahdollinen pyöristyssännöillä.

Onhan tuo suurten ikäluokkien eläkevedätys ollut suuri kusetus. He nauttivat korkeista eläkkeistä jota jälkipolvet maksavat. He olivat hyväpalkkaisissa viroissa, maksoivat vähän veroja /(vs. nykyverot), haalivat asunnot ja kesämökit halvalla 10-20 vuoden poismaksuilla yms…

Nyt uudellamaalla/pääkaupunkiseudulla asuntojen hinnat järjettömät. Katsot esim uusien koirankoppien hintoja Helsinki, Espoo, Vantaa, Tampere yms… 8te/neliö hintaan. Ylempi 10 desiilin ansioillakin noita on vaikeaa maksella pois vaikka lainojen korot on ennätysalhaalla. Maksuajat 25-30v → ikuisuuteen

Aika surullinen tulevaisuus on pääsääntöisesti nuorilla. Pätkätöitä yhä huonommilla ehdoilla, 0-tuntisoppareita, jatkuvaa epävarmuutta töistä, korkeat verot+eläkemaksut, korkeat asuntojen hinnat, eläkkeelle joskus, jos silloinkaan…

Aiemmin 63v- eläkkeelle, superkarttumat päälle ja nautiskelemaan…

Tasan ei mene nallekarkit suuren ikäluokan kanssa ja he jaksavat vielä valittaa eläkkeistään…

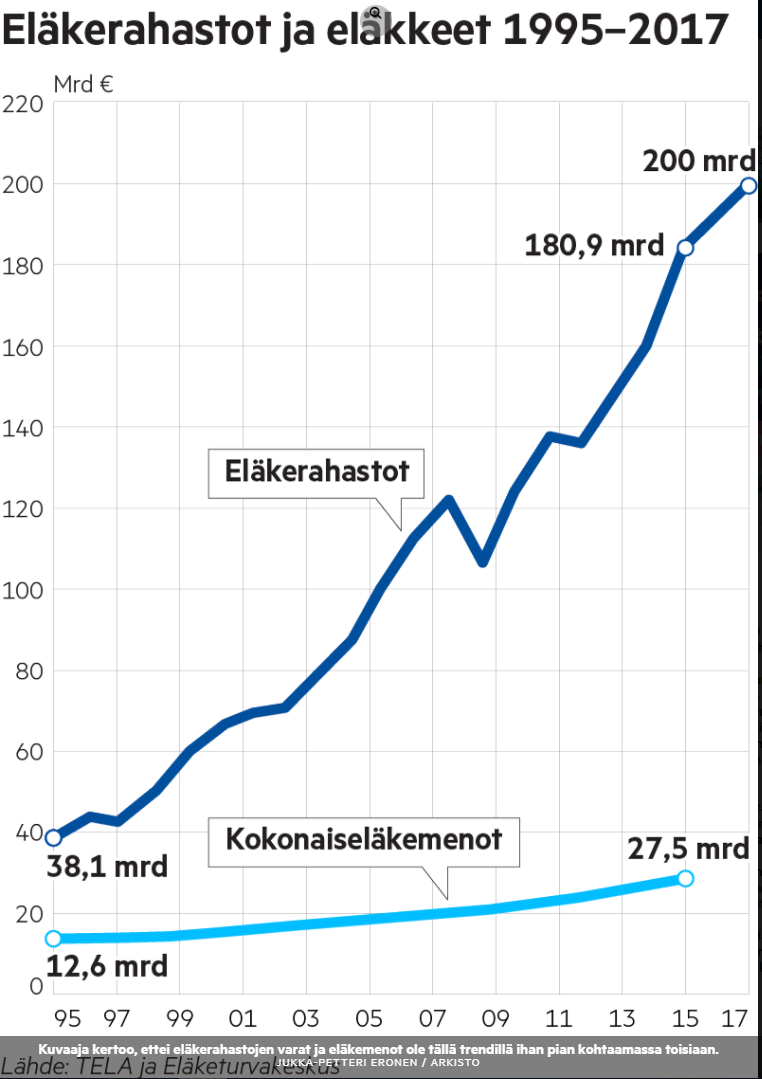

Tuo kuvaaja kertoo mielestäni vähän tätä järjetöntä meininkiä. Onhan se hyvä että on pelivaraa, mutta pitäisi tässäkin jokin järki pitää. Saa aika romahduksia tulla moneen omaisuusluokkaan että saadaan tuhottua nämä eläkerahastot. Voisi tuosta osan laittaa kiertookin.

Työeläkejärjestelmän eläkevarat kasvoivat vuoden 2019 aikana 28,1 miljardilla eurolla ollen vuoden lopussa 218,0 miljardia euroa.