Tuossa lainaamassani viestissä on kattava katsaus sarjausyhdistelijöihin, joka varmasti kiinnostaa tätäkin ketjua seuraavia.

Toki varmaan aika iso osa tämän ketjun seuraajista seuraa Boreonkin ketjua. ![]()

Tuossa lainaamassani viestissä on kattava katsaus sarjausyhdistelijöihin, joka varmasti kiinnostaa tätäkin ketjua seuraavia.

Toki varmaan aika iso osa tämän ketjun seuraajista seuraa Boreonkin ketjua. ![]()

https://www.indutrade.com/investors--media/press-releases/press-release/?id=2199014

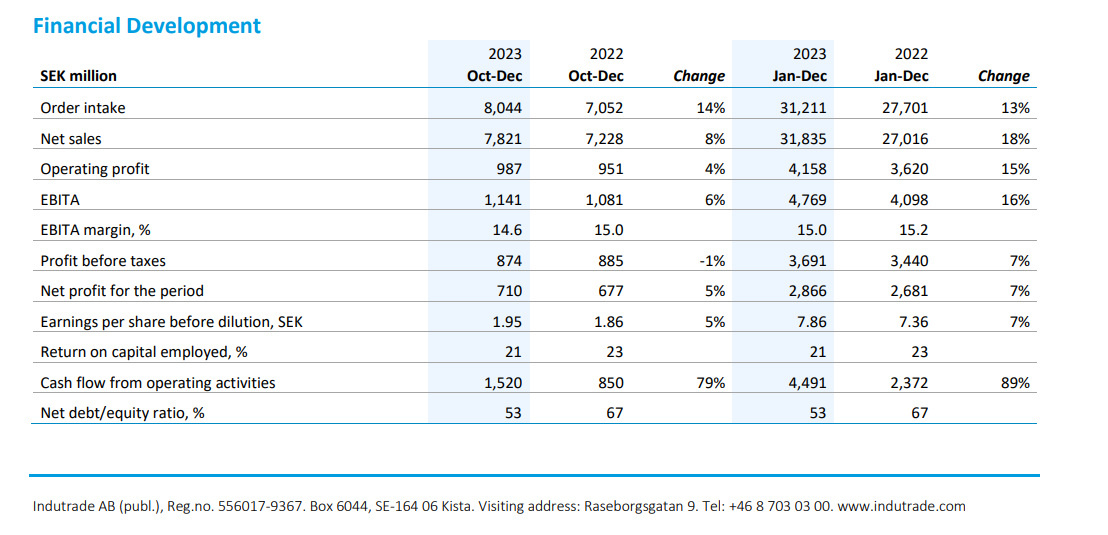

Indutradelta tymäkkää tekemistä jälleen. Yhtiö osti vuonna 2023 1,2 miljardia kruunia lisää liikevaihtoa oletettavasti hyvällä pääoman tuotolla. Saas nähdä kuinka yhtiö kykenee lisäämään M&A-volyymia kun tälle puolelle on hankittu lisäresursseja.

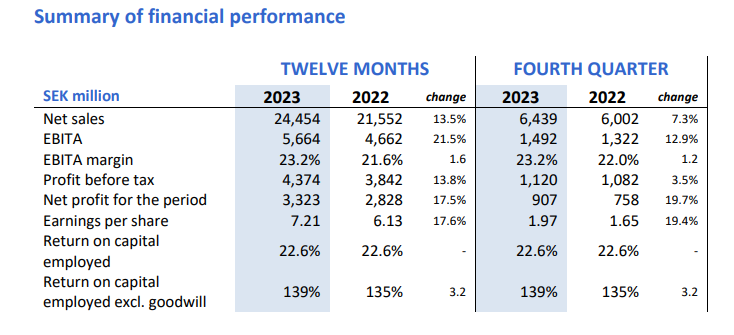

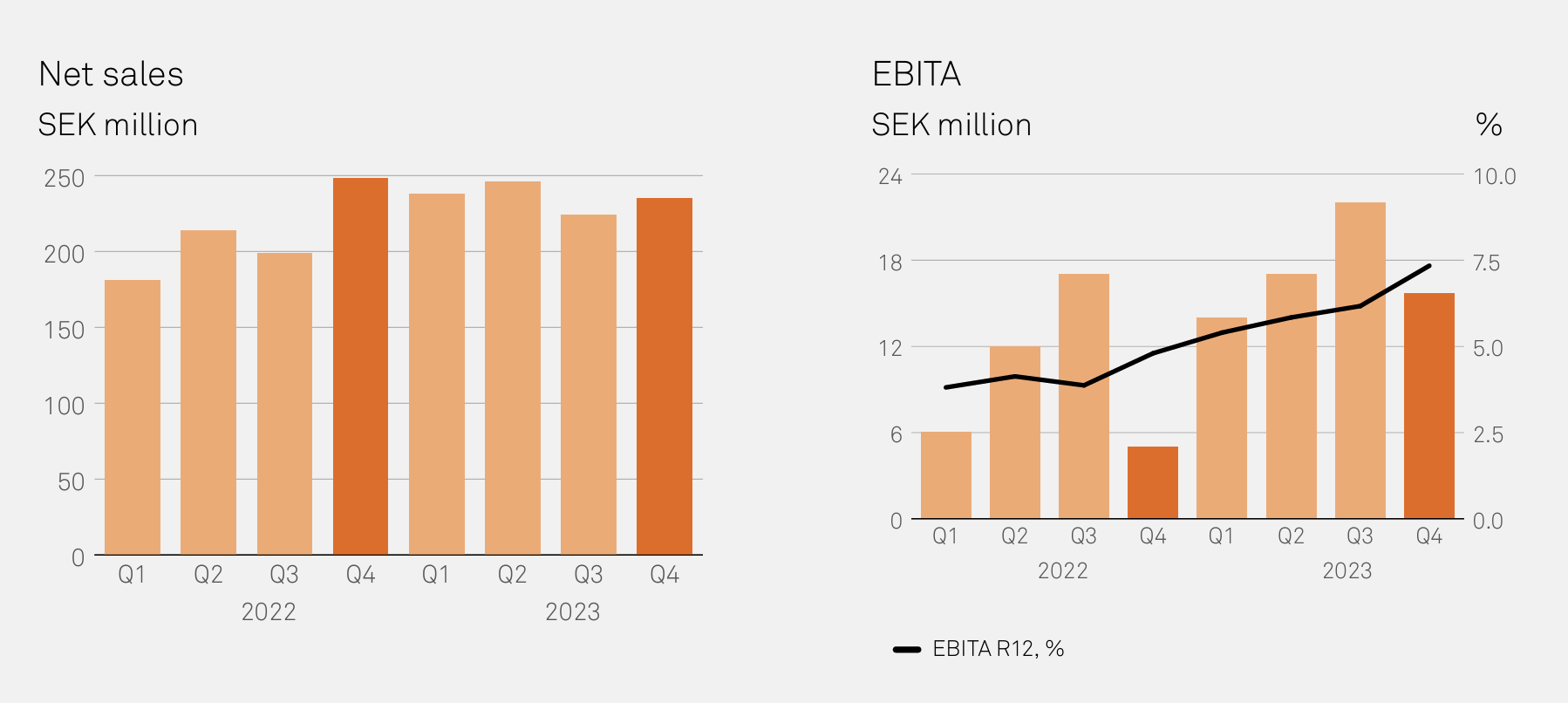

Lifcolta tulos myös maailmalle. Yhtiö etenee kuin juna. 18 uutta pajaa vuonna 2023 konserniin. Ainoa kauneusvirhe oli orgaanisen kasvun kääntyminen negatiiviseksi vuoden viimeisellä 90 päivän jaksolla, kun Demolition & Toolsissa luonnollisesti kysyntä sakkaa. " Lifco’s primary goal is to increase its earnings every year through organic growth as well as acquisitions." - simppeliä ja helppoa kun sen osaa.

Komeaa yli 10 % kasvua molemmilla huolimatta 2-3 miljardin euron kokoluokasta jo. Kun yritysten hankintaan satsataan, ei koko rajoita heti kasvua.

Bisnesten kannattavuus myös hurja, kun katsoo tuota ROCEa ilman liikearvoa. ![]()

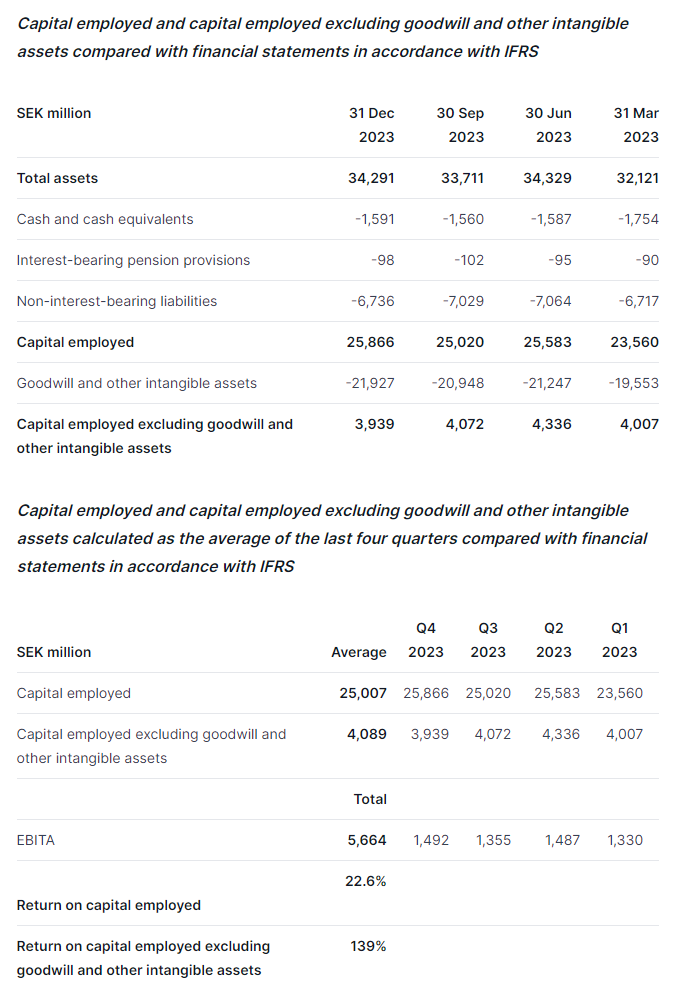

Miten tuo Roce oikein lasketaan? ![]() Yritin sitä Inderes koulun avulla laskee mutta ei kyllä sopivia lukuja löytynyt. Voisitko @Verneri_Pulkkinen laittaa vaikka Lifcon luvuilla esimerkki laskelman?

Yritin sitä Inderes koulun avulla laskee mutta ei kyllä sopivia lukuja löytynyt. Voisitko @Verneri_Pulkkinen laittaa vaikka Lifcon luvuilla esimerkki laskelman?

Kiitos jo etukäteen.

Mielenkiinnolla odotan Christian, Teqnion ja Momentum tuloksia.

Siellähän Lifco ystävällisesti avaa koko laskelman samassa tiedotteessaan, joka tuossa ylempänä on linkitettynä.

Osoittajana käytetään oikaistun liikevoitton summaa edelliseltä neljältä kvartaalilta, ja nimittäjänä taseen keskiarvoa vähennettynä, käteisvaroilla, kaikilla korottomilla veloilla sekä pienellä eläkevellalla . Jäljelle jäävä tasearvo on enimmäkseen aineettomia eriä (ja lähes yksinomaan liikearvoa), ja tuottokerroin hurja. Kuten Verneri tuossa yllä sen kirjoittikin niin hyvä lisätä tuohon termiin yksi ylimäärinen a-kirjan perään ja puhua ROCEa:sta, koska se poikkeaa siitä, mihin yhtiön taseella laskiessa päätyisi.

Kiitos paljon vastauksesta. Tulossa on tosiaan hyvin avattu. Kaikista tilinpäätöksistä ei löydy noin helposti. Ei avaudu niin helposti tällaiselle “ei taloushallinnon ammattilaiselle”.

Christian Berneriltä kelpo tulos, ainakin omaan silmään.

Kannattavuus paranee edelleen kohisten. Toisaalta asiakasrintamalla näkyy pehmeyttä ja epäröintiä, mikä heijastui heikompaan tilauskertymään Q4:llä. Toisaalta taas uuteen vuoteen lähdetään silti ennätysmäisellä tilauskirjalla.

EBITA-marginaali 6,7 % Q4:lla ja 7,3 % koko vuonna 2023. Tavoite on yli 9 % joten edelleen on töitä.

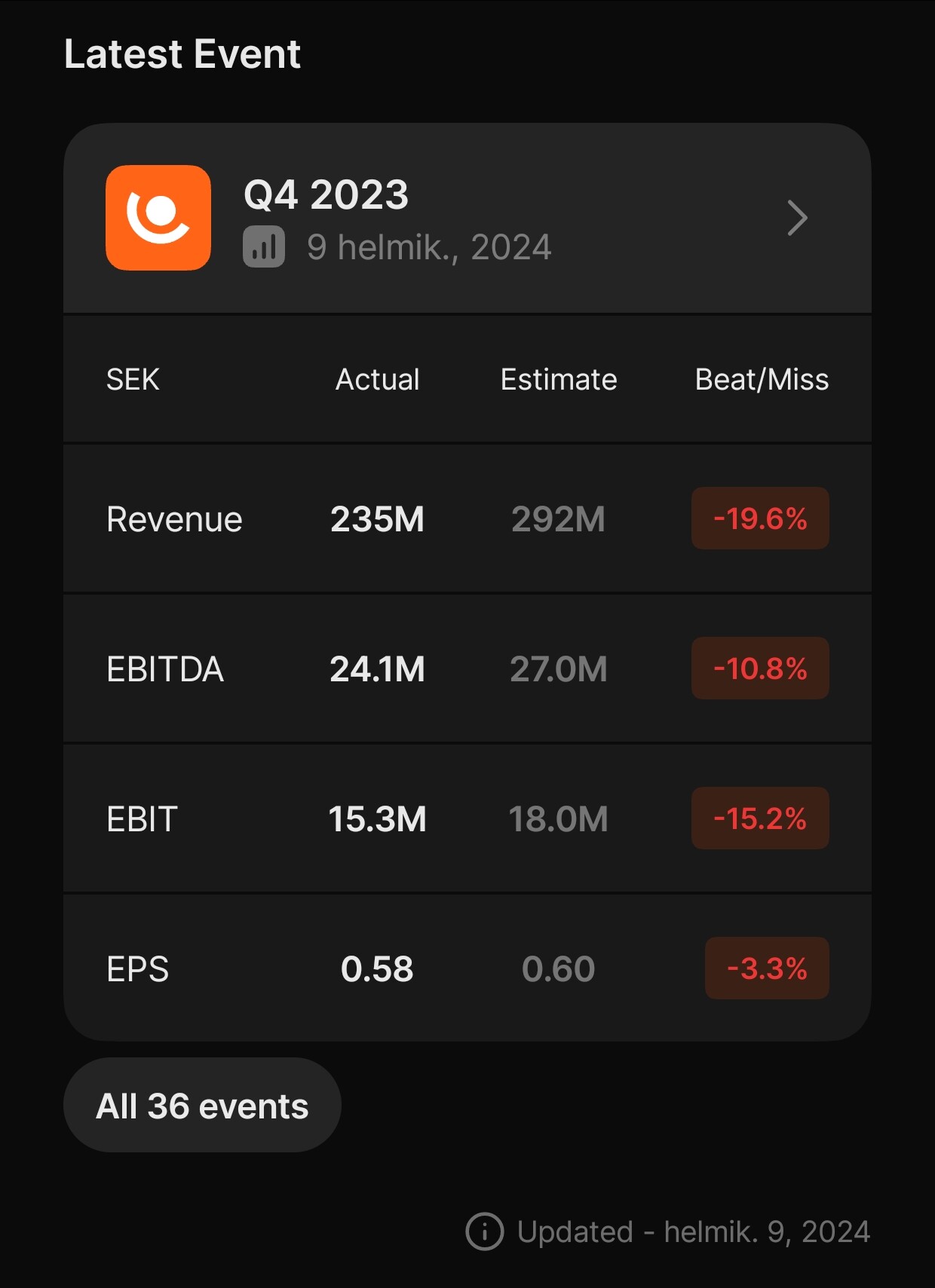

Starkt resultat avslutade ett framgångsrikt år

Året avslutades med en EBITA i fjärde kvartalet om 15,7 (5,4) MSEK vilket summerar en EBITA för året om 69,5 (40,5) MSEK. Med fokus på kundaffärerna som ligger i hjärtat av samhällets utmaningar och fortsatt internt arbete med decentralisering har året gett en ökad orderingång, omsättningstillväxt samt väsentligt förbättrat resultat.

Fjärde kvartalet 2023

• Orderingången uppgick till 211,6 (257,6) MSEK, en minskning med 18 procent.

• Nettoomsättningen för fjärde kvartalet uppgick till 234,9 (247,7) MSEK, en minskning med 5,2 procent, varav

4,8 procentenheter organiskt.

• EBITA uppgick till 15,7 (5,4) MSEK, en ökning med 190 procent. EBITA marginalen uppgick 6,7 (2,2) procent.

• Resultat per aktie före och efter utspädning uppgick till 0,58 (0,10) SEK.

• Kassaflödet från den löpande verksamheten var 24,4 (21,2) MSEK. Totala kassaflödet för perioden var -7,6 (11,0) MSEK,

inklusive frivillig amortering om 25 MSEK.

• Styrelsen föreslår en utdelning på totalt 0,90 (0,60) SEK per aktie.

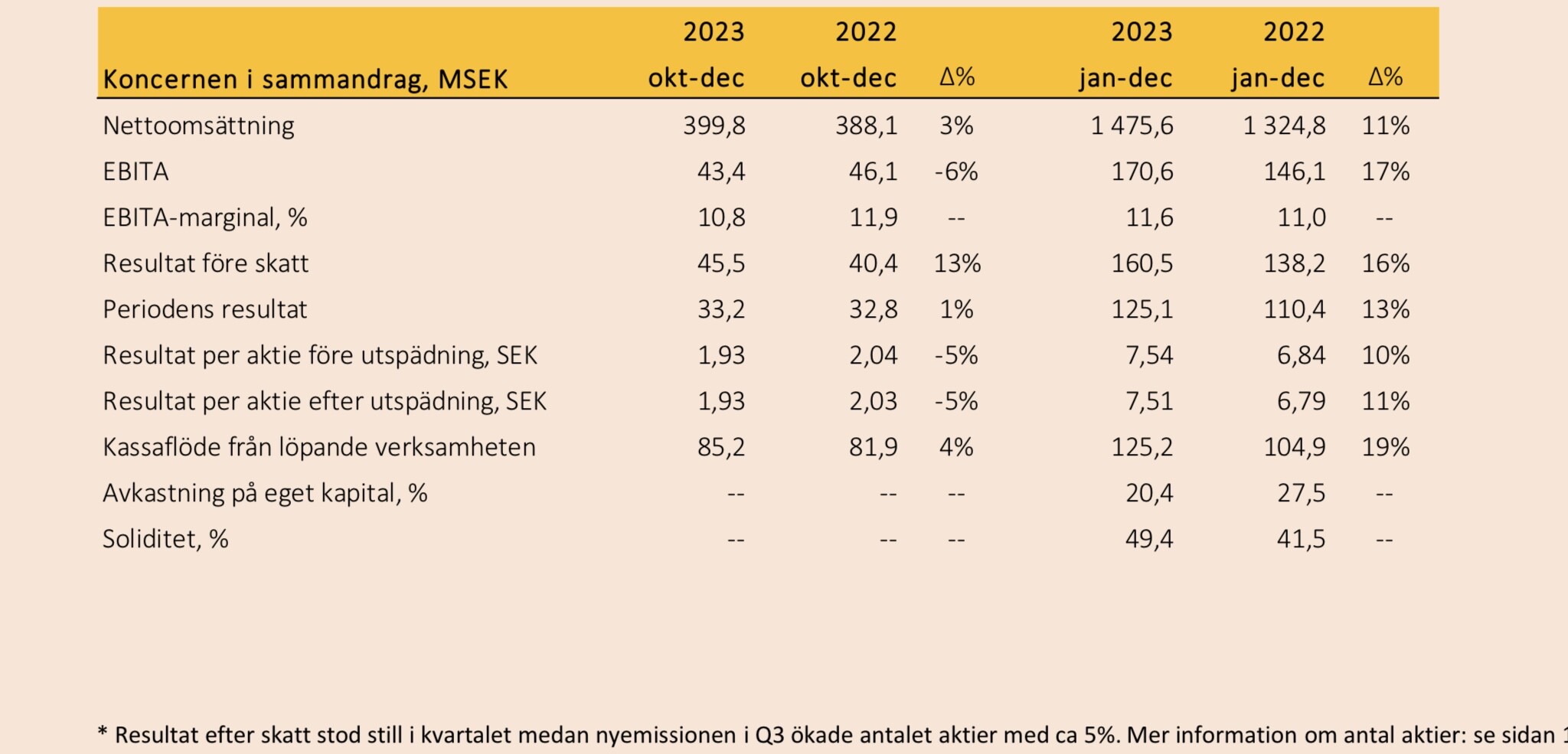

1 januari–31 december 2023

• Orderingången uppgick till 975,2 (915,7) MSEK, en ökning med 6,5 procent.

• Nettoomsättningen uppgick till 942,8 (842,0) MSEK, en ökning med 12,0 procent.

• EBITA uppgick till 69,5 (40,5) MSEK, en ökning med 71,6 procent. EBITA marginalen uppgick 7,3 (4,8) procent.

• Resultat per aktie före och efter utspädning uppgick till 2,42 (1,30) SEK.

• Kassaflödet från den löpande verksamheten var 81,5 (25,1) MSEK. Totala kassaflödet för perioden var 14,7 (-24,1) MSEK.

Väsentliga händelser under det fjärde kvartalet

• Dotterbolaget Christian Berner AS (Norge) tecknade under kvartalet ett större avtal om leverans av vibrationsdämpande

material till järnvägstunnel i Drammen.

Toimarin kommentteja på svenska:

EBITA nästan tredubblades i det fjärde kvartalet

Vi fortsätter arbetet med att utveckla den decentraliserade strukturen och lyfta varje dotterbolag till sin potential. Under året har vi kunnat se effekterna av vårt arbete – vi nådde det hittills högsta resultatet i koncernens historia och nästan en tredubbling av EBITA i fjärde kvartalet. Även om mycket är genomfört återstår en del arbete och vi ser heller inte ännu fulla effekten av redan genomförda åtgärder. Takten i de organiska förbättringarna väntas dock gå ned något framöver.

I gengäld räknar vi med att kunna frigöra mer tid till förvärvsarbetet. Vi följer dock noga omvärldsläget och är beredda till åtgärder om vi ser försämring framöver. Marginalen för året landade på drygt 7 procent, knappt 3 procentenheter bättre än föregående år, och när alla våra bolag presterar på sin potential kan vi mer. I takt med att vi får upp resultaten ser vi också vilken fin kassagenerering vi får ut ur verksamheten. I väntan på att kunna sätta vår kassa i arbete valde vi under kvartalet att betala ner 25 MSEK av vår utestående skuld för att inte i onödan dra på oss räntekostnader. Vi har fortsatt goda finansieringsmöjligheter när behov uppstår inför förvärv, vilket skapar hög flexibilitet.

Vi ser fram emot 2024."

Englanniksi tiedote:

Energiaa alkaa jäädä yritysostojen kartoittamiseen, kuten myös vihjattiin Q3:lla. Kaiken kaikkiaan tähän asti on tehty mitä on luvattukin ja strategia etenee. Kannattavuus ja organisaation tehokkuus kuntoon (desentralisaatio ja tulosvastuut ja EBITA >9 %), seuraavana lisää kasvua yrityostoin.

Koko vuoden EPS 2,42 kruunua eli toteutuneella tuloksella P/E alle 14x.

Tsekkailkaa siitä omanne tuloksia ja vertailkaa compseihin ![]()

Berner

Tuossa vielä Quartrista kaapattu ss q4 tuloksesta. Ei ole ehtinyt vielä tarkemmin pureutua, mutta vaisuun kurssikäytökseen voisi löytyä syy näistä misseistä ennusteisiin nähden. Tästä huolimatta suunta on hyvä, ja happaman oloisesta markkinasta huolimatta tavoitteisiin ollaan etenemässä. ![]()

Löysin jostain inderes.fi palvelusta ABG:n tuoreimman analyysin Christian Berneristä. ![]()

On kyllä heppoista settiä, mutta tuolta voi vilkaista mitä ainoa yhtiötä seuraava analyytikko odottaa.

"Lower sales offset by margins as operational measures take effect

EPS estimates largely intact due to lower opex and interest expenses

Full effect of op. improvements yet to be seen, but focus turns to M&A"

Pari nostoa tästä! En tajunnut taas edes etsiä tuota ABG:n analyysiä ![]()

P/E 11-10x, fair value of SEK 35-45

The share is up 19% L3M (vs. peers +15%) and is currently trading at

'24e-'25e 9-8x EV/EBITA and 11-10x P/E vs. peers at 10x and 16-13x,

respectively. We reiterate our fair value range of SEK 35-45

Analyysin mukaan verrokkien arvostuksiin olisi vielä himpun verran matkaa. Vaikkei pelkistä kertoimista välttämättä massiivista nousua ole luvassa, on myös tulokseen odotettavissa kehitystä. Tilauskirja -24 tultaessa on lihavammassa kunnossa kuin -23 alussa. Kysynnän uskotaan pysyvän hyvällä tasolla, ja operationaalisten toimenpiteiden vaikutuksien ei uskota vielä tulleen täysin läpi.

We still see organic growth of 4% in

'24e, backed by the company’s larger order book going into '24 vs. '23.

Management seems confident that underlying demand remains good,

despite the slower customer decision-making processes. While Q4 sales

were lower than we expected, Q4 margins beat our expectations, so we

reduce '24e-'25e adj. EBITA by only 1.6-4.9%. This is further backed

by management’s claim that we are still not seeing the full impact of its

operational improvements.

Hyvältä näyttää, ja yhtiön koon pysyessä edelleen varsin pienenä (rapsakat 50meur) on päivittäiset kurssimuutokset molempiin suuntiin hyvin railakoita. Näistä voisi saada hyvällä tuurilla ongittua jotain mukaankin. ![]()

Vähän toistoa Vernerin viestiin, mutta tosiaan yritysostot nostetaan toimarin katsauksessa taas esiin.

Aikaa vapautunut enemmän yritysostojen screenailuun, ja toimari vakuuttaa, että rahoitusmahdollisuudet uusiin hankintoihin ovat hyvät, vaikka tämä 25 MSEK lainan lyhennys Q4 nähtiinkin. En siis olisi yllättynyt, jos jotain pientä tässä jo alkuvuodesta tiedotettaisiinkin.

Tuossa kaveriporukassa on erinäköisiä pumppuja kuten kaikkien sarjayhdistelijöiden “isä” Bergman&Beving tai toisaalta pienempien sarjayhdistelijöiden ehdottomaan eliittiin kuuluva Momentum Group jota omistin 2022-23.

Christian Bernerissä on mielenkiintoinen tilanne. P/E 10x (ABG:n ennusteet) on vähän, mikäli pumpun kannattavuus todellakin jatkaa korjaantumistaan (on se muutenkin. ![]() ) ja tulos pienessä kasvussa.

) ja tulos pienessä kasvussa.

Sitten, mikäli tosiaan Caroline alkaa tekemään yritysostoja (käsittääkseni hänelle leipälaji Lagercrantz ajoilta) ja vielä hyviä sellaisia ja tässä aletaan näkemään arvonluojan vikaa, voi arvostus äkkiä multippelimielessä nousta enemmänkin. Mutta tähän on matkaa paljon. Pumppu on pieni joten M&A:ta voinee tehdä toimari + pieni joukko muita mutta isommillahan ostoja tekee iso joukko harjaantunutta väkeä.

Kaiken kaikkiaan mielenkiintoinen tilanne.

Uskon myös, että tämä pienempi organisaatio olisi melko tehokas, kun jotain ostettavaa sitten ajallaan löytyy. En ole varma, onko Caroline Reuterskiöldin pestiä Lagercrantzissa avattu tarkemmin (Vice President Niche Products), mutta kyllähän tuo aika 1:1 menee Bernerin kanssa, kun pienistä niche tuotteista edelleenkin kuitenkin kyse.

Isoin pelko itsellä kohdistuu itseasiassa juurikin yritysostoihin. Markkinalla luulisi olevan jo tarjolla pienempiä puljuja, joiden hinta tullut alas -21 manian ajoilta. Miksi ei tarrata kiinni? ![]() Lisäksi tässä kokoluokassa vaihtoehtoja pitäisi olla runsaasti, koska jo muutaman miehen hikipajat ovat liikevaihtoon varsin hyvä ja mittava lisä

Lisäksi tässä kokoluokassa vaihtoehtoja pitäisi olla runsaasti, koska jo muutaman miehen hikipajat ovat liikevaihtoon varsin hyvä ja mittava lisä ![]() .

.

Yhdyn mielipiteeseen varsin kutkuttavasta tilanteesta. Nyt kun kannattavuuskäänne on saanut entisestään vahvistusta onnistumisesta, on mukava nähdä mikä on seuraava isompi focus. ![]()

Momentumilta perus tykitystä.

The Group’s operations delivered favourable sales growth, with organic growth of 5% in the quarter. Acquired businesses strengthened this growth, and the Group’s revenue increased by a total of 35% year on year. Revenue growth, combined with effective cost control, led to a 25% increase in EBITA compared with the same quarter last year. In 2023, 11 companies were acquired, of which four in the fourth quarter, adding combined annual revenue of about SEK 610 million.

Fourth quarter 2023

Christian Bernerille tulossa uutta verta hallitukseen ja tiedotteen mukaan myös hieman lisää kokemusta yritysostovetoisen kasvun luomisesta.

Published 15.2.2024

Christian Berner Tech Trade’s nomination committee proposes the appointment of Helena Grubb and Pia Irell to the board of directors at the regular annual general meeting on 25 April 2024.

Helena Grubb has most recently been CEO of Unident Group, Managing Director for the Hardware business area within Hultafors AB and Managing Director of Assa OEM AB. Helena Grubb has a master’s degree in industrial economics from Luleå University of Technology. “I look forward to being involved in developing Christian Berner Tech Trade’s business models as well as profitability further,” says Helena Grubb.

Pia Irell has most recently been a Partner at Trill Impact, Portfolio Development Director at Altor Equity Partners and strategy manager at Gambro. Pia Irell has a bachelor’s degree in economics from the Gothenburg School of Economics.

“I look forward to being involved in and contributing to the company’s vision - to create innovative technical solutions for a sustainable society, and also hope that my experience in acquisition-driven growth will come in handy”, says Pia Irell.

Furthermore, the election committee proposes re-election of Joachim Berner, Lars Gatenbeck, Kerstin Gillsbro and Carl Adam Rosenblad. Sara Mattsson, Bertil Person and Stina Wollenius have all declined re-election.

The nomination committee’s other proposals will be made public in connection with the notice to the 2024 annual general meeting. Christian Berner Tech Trade’s nomination committee for the 2024 annual general meeting includes David Zaudy, appointed by Cervantes Capital, Sten Ankarcrona appointed by Concejo and Joachim Berner appointed by Gårdaverken.

Luin aamulla ennen vuosikertomuksen ilmestymistä pohjalle viime vuoden kertomuksen sekä edellisen kvartaalin raportin. Näiden perusteellakin suunta oli jo selvillä ja aika odotusten mukainen tulos. Ehkä hieman parempaa oli kuitenkin omissa odotuksissa.

Teqnionin omistusten yhteenlaskettu orgaaninen liikevaihto laski 8%. Tilauskanta pienessä laskussa viimeiset kvartaalit, mutta puolustuspeli käynnissä ja tilauskanta kuitenkin edelleen siedettävällä tasolla.

Kurssi on kuitenkin ottanut nyt niin paljon etukenoa huomioiden se, että eps (minkä kasvua Teqnion erityisesti seuraa) on ollut melko flättinä nyt 2022 alusta asti (pörssikurssiin verrattuna).

Pikaisella hanskan heilautuksella kurssista voisi ottaa jopa 40-50% pois, niin alettaisiin olla lähempänä sopivaa arvostustasoa lyhyellä aikajänteellä tarkastellen. Pitkässä juoksussa uskon kasvua olevan edessä viel pitkään ja firman johto on selvästi kärsivällinen tekemisessään.

Odottelen reipasta laskua maanantaille ja harkitsen osakkeiden myymistä jos näillä tasoilla vielä maanantaina ollaan.

Monilla ruotsalaisverrokeilla on näyttänyt ihan yhtä kamalalta kasvun suhteen, eli ei sarjayhdistelijämallikaan autuaaksi tee talouden kyykätessä. Lifco, Volati ja Lagercrantz ovat ainakin kaikki jääneet orgaanisesti miinukselle Q4:llä, eli Teqnion ei ole yksin.

Mutta se, miksi CFO:ta vaihdetaan kuin sukkia, ansaitsisi oman konffapuhelunsa. Ei varsinaisesti herätä luottamusta yhtiöön, kun noinkin tärkeällä positiolla on vaihtuvuutta - vieläpä firmassa, joka korostaa pitkäjänteisyyttä. Miten yhdistelyä jatketaan tuosta lähtökohdasta? Voi toki olla, että yritysten ostelussakin ollaan vain hetkellisesti kärsivällisiä, mutta sijoittajat tuskin ostavat tällaista sekametelisoppaa nähdäkseen kärsivällisyyttä.

Hintalappu olisi eilisen luvuilla n. 36x OCF - preemiohinnoittelu verrattuna Lifcoon, joka on maailman parhaita sarjayhdistelijöitä. Kyllä Teqnionkin sopii nykyisillä pääoman tuotoilla jatkaa tekemistään, ei siinä, mutta tuo arviosi 40-50 prosentin kurssilaskusta kohti käypää arvoa lienee kohdallaan.

Vähän mietteitä Teqnion tuloksesta:

Tulos on nykyiseen arvostukseen huono, joten odotuksissa voisi olla 10-20 % lasku maanantaina. Osake on melko volatiiliti muutenkin, myös pienemmän vaihtonsa takia.

Käytän nyt Yahoon dataa niin Teqnion numerot ovat jonkin verran väärin diluution takia, koska he myivät uusia osakkeita eri rahostoille viime vuoden puolella.

Lifcon market cap on 123,4 miljardia kruunua vs Teqnionin 4,6 miljardia. Kokoero on noin 26,8 kertainen. Teqnionilla on helpompi työ tehtävänään kasvaa tästä hetkestä eteenpäin kuin Lifcolla. Siksi olen pitänyt Lifcon arvostusta (nyt 39,6 P/E) enemmänkin melko suolaisena, vaikka Teqnion oli myös perjantaina arvostettu 36 P/E ketoimella, mikä ei huomio diluutiota. Korkea arvostus perustuu Teqnionilla sen pieneen kokoon ja näin parempaan potentiaaliin kasvaa vielä merkittävästi. Merkittävää preemiota Lifcoon nähden ei mielestäni ole.

Osinkopuoleen kovasta painostuksesta huolimatta Teqnion on harvoja sarjayhdistelijöitä (tai jopa ainut Ruotsissa?), mikä on päättänyt jättää osingon maksut myöhemmälle. Aiemmin he myös sortautuivat osingon maksuun kuin muutkin mutta pystyivät vastustamaan kiusausta myöhemmin.

CFO vaihtuu usein varmaankin tuon Danielin aseman takia. Hän tuli tosin sisään vasta 2021 mutta hoitaa osittain Investment officerina vieläkin jotain CFO tehtäviä. CFO:lla on ilmeisesti vähän kolmannen pyörän tunne parisuhteessa, minkä takia he erovat itse nopeasti. Daniel ei puolestaan todennäköisesti haluiaisi tehdä CFO:lle kuuluvia tylsempiä tehtäviä. Daniel ja Johan myös matkustavat yhdessä tapaamaan eri yrityksiä, mikä korostaa tätä ongelmaa (CFO jää toimistolle). Ei ole kuitenkaan hyvä tilanne, että sopivaa CFO:ta ei tunnu löytyvän. Muissa ruotsalaisissa sarjayhdistelijöissä CFO on yleensä korvannut poistuvan CEO:n, mikä osittain kertoo tästä Teqnionin mallin erilaisuudesta/puutteellisuudesta.

Teqnion on sanonut pyrkivänsä ostamaan noin neljä yritystä vuodessa, jotta saavat nämä hyvin integroitua osaksi konsernia. Tämä tahti ei tarjoa kovin nopeaa kasvuvauhtia epäorgaanisesti etenkin, jos ostetut yritykset ovat melko pieniä. Teqnion on myös historian alkutaipaleella joutunut ostamaan turnaround yrityksiä, kun heillä ei ollut varaa muuhun pienen koonsa takia. Ajoittain tästä historiasta tulee vielä vastaan isompia vaihteluja orgaanisessa kasvussa. Teqnionin kasvaessa nämä vaihtelut jäävät pienemmiksi. Verrokkina Lifco ostaa noin 10-20 yritystä vuodessa ja vauhti saattaa tästä vielä kiihtyä. Mutta mikään Eurooppalainen sarjayhdistelijä ei pärjää Constellation Softwaren vauhdille tai organisaatiolle.

Arvostukset ovat melkein kaikilla sarjayhdistelijöillä kasvaneet tuntuvasti ja ne ovat kalliita. Markkina tuntuu selvästi odottavan korkojen laskua ja alkanut arvostaa näitä yrityksiä melkoisella preemiolla muuhun markkinaan nähden perustuen kasvupotentiaaliin + laskeviin rahoituskustannuksiin. Teqnion on ollut mukana tässä kehityksessä ja yrityksen “kuuluisuus” on myös kasvanut sijoittajien keskuudessa vuodesta 2022, kun sitä sai alakuloisissa markkina tunnelmissa 15 - 20 P/E:llä ostettua. En olisi kovin varma 40-50 % laskusta huonosta tuloksesta huolimatta, käypäarvo voi olla yrityksellä melko korkea mutta se perustuu siihen mitä tulevaisuudessa tapahtuu.