Segmenttien tuloksissa on aika voimakasta heittelyä. Distribution & Technology -segmentin myynti tippui hivenen, mutta EBITA tippu vajaasta kymmenestä miljoonasta kruunusta noin kahteen miljoonaan. Energy & Enviromentin EBITA nousi neljästä miljoonasta 20 miljoonaan kruunuun. Toisaalta myynnin ollessa reippaan kymmenen miljoonan euron tasolla niin kulujen jyvityksellä ja kauppojen sulkeutumisella on varmasti huomattava merkitys kvartaalitason suoritukseen

Tilauskertymä oli ennätyskorkealla, joten kaipa tuolla tekemistä riittää jatkossakin. Arvostus vaikuttaa hyvin houkuttelevalta, kun kurssi mataa hyvästä kehityksestä huolimatta

Christian Berner Tech Trade AB (publ) creates Sustainability Committee

Sustainability is a part of the operations and business development of the Group. The board of of Christian Berner Tech Trade have decided to create a Sustainability Committee to further strengthen the strategic sustainability efforts of the group. The purpose of the committee is to support the Groups development of sustainable business models and ideas as well as sustainability reporting. Additionally, to raise the ambition level of the Group even further within sustainability and ensure that sustainable entrepreneurship is a part of the organizational culture.

Vinkkinä ketjun lukijoille ottaa seurantaan norjalaisen REQ:n sijoittajakirjeet ja muut kirjoitukset. Sijoittajakirjeitä on toistaiseksi tullut kaksi kertaa vuodessa, ja edellinen ilmestyi heinäkuun alussa. REQ:lla on tosiaan kaksi sarjayhdistelijöihin keskittynyttä rahastoa, yksi pohjoismaihin keskittynyt, toinen globaali.

Kannattaa toki lukea näistä ihan jokainen, käsittelevät mielestäni erinomaisesti sarjayhdistelijöille (tai ihan jokaiselle yritykselle) tärkeitä teemoja.

Green Landscaping Group on varmasti monelle tuntematon sarjayhdistelijä. Tämä ruotsalainen yritys on erikoistunut ostelemaan yrityksiä nimensä mukaisesti liittyen erilaisiin ulkotilojen (puistot jne) ylläpitoon. Lisäksi myös tekevät teiden ylläpitoja. Toimintaa pohjoismaissa, Baltiaan laajentuminen aloitettu ja samoin Saksaan. Markkina on hyvin fragmentoitunut, päämarkkinalla Ruotsissa GLG:n markkinaosuus on 5% ja ovat sillä markkinoiden suurin. Ostettavaa riittää siis vielä paljon.

Törmäsin butiikista tuoreeseen analyytikkorapsaan ja laitan tänne jos yritys kiinnostaa. Listattu Tukholmaan mutta tähän pääsee mukaan myös sijoitusyhtiö Byggmästaren Anders J Ahlströmin Holdingin kautta jonka salkussa GLG on suurin omistus n. 30% painolla. Itse omistan sitä kautta.

Margin- and value-accretive M&A in a green market

Green Landscaping Group (‘GLG’) is a Nordic (Sweden 56% of '22 sales, Norway 38%, Finland and Baltic 5%) serial acquirer that has established itself as a leading player (~5% market share) in the fragmented and steadily growing market for the landscaping and maintenance of outdoor environments. Roughly 60-70% of sales stem from public customers, where contracts are small (SEK 0.5-5m) but generally last for 3-5 years. By acquiring margin- and value-accretive units at 4-6x EBITA, combined with 4% org. sales growth p.a., GLG has through its decentralised M&A model achieved a 42% sales CAGR and a 63% adj. (ABGSCe) EBITA CAGR '18-'22. After a combination of high-margin recently acquired units and improvements in legacy units, GLG delivered rep. EBITA margins of 7.4-8.5% '21-'22, which we expect will reach 9.1-9.5% '23e-'25e.

Christian Berner julkaisi pari viikkoa sitten uutisen kuumavesikattiloiden toimituksesta Hanasaareen. Osake on ollut noususuunnassa - enpä osaa sanoa, paljonko se liittyy tähän uutiseen.

2023-09-07 11:45:00

Christian Berner Tech Trade subsidiary Zander & Ingeström has signed an agreement with Höyrytys OY regarding delivery of electrical hot water boilers to Helen Ltd Hanasaari.

Zander & Ingeström AB will in total deliver three 10kV high voltage hot water boilers, 50MW each. The Boilers will be installed to Hanasaari production site in the existing boiler building, thus increasing Helen Ltd’s carbon neutral district heating production. Besides reducing carbon dioxide emissions, the boilers from Zander & Ingeström will also increase the flexibility of the boiler houses in the light of varying energy prices and availability. The boilers shall be operational in the end of 2024, producing heat for the residents in the area.

‘At Zander & Ingeström we have 100 years of experience with boilers and are world-leading when it comes to high voltage boilers for hot water and process steam. The electric Zetapannan from Zander & Ingeström replaces boilers using fossil fuels and is key in the transition towards a more sustainable society’, says Marcus Wigren, managing director Zander & Ingeström. ‘We already have a large share of the global and growing market using our own products and expand further both geographically and through an increasing product portfolio.’

‘Christian Berner Tech Trade aims to contribute to the transition towards a more sustainable society through technical solutions. Zetapannan enables fossil free production of hot water and process steam, while also providing a way to manage fluctuations in the energy system.’ says Caroline Reuterskiöld, CEO Christian Berner Tech Trade AB.

Lifcolta jälleen erinomainen kvartaalitulos. EBITA kasvoi nopeammin kuin liikevaihto, joskin sekin noin 17%. Toki orgaaninen kasvu taisi olla 0 tuntumassa, mikä oli melko odotettua. Pääomantuotot edelleen ihailtavalla tasolla. Tänä vuonna ostettu 15 uutta pajaa konsernin sateenvarjon alle polyeteenisäiliöiden valmistajasta, lentokoneiden huoltolaitetoimittajista aina pienikokoisten paalutuslaitteiden valmistajaan/jakelijaan. Tyypillisiä niche-bisneksiä siis mitä yhtiö systemaattisesti hankkii. Tupakka-askin taakse laskettuna ensimmäisen 9 kuukauden aikana tehtyjen yritysostojen pääoman tuotto mehevä ~20 %. Liikevaihtoa tälle vuodelle ostettuna +10% viime vuoden liikevaihdosta. Tämä pääoman allokointimasiina ei siis näytä hyytyvän oli maailmantilanne mikä tahansa. Nettovelan suhde käyttökatteeseen 1x kantturoilla eli tämänkään osalta ei hikikarpaloita joudu vuodattamaan.

Ruotsissa ei viikonloppuisin levätä, vaan Teqnion raportoi Berkshire Hathawaymäiseen tapaan tuloksensa lauantaina.

Paljon on yhtiötä hehkutettu fintwitterissä, toisaalta paljon lokaa on myös yhtiölle lentänyt, koska arvostusta on haukuttu naurettavan korkeaksi.

Kovimmat lässytykset rauhoittui silloin kun Akre Capital management osallistui edelliseen antiin.

En osaa sanoa mitä Q3 tulokselta odotettiin, mutta omaan silmääni kovan luokan suoritus ja kassavirta parantunut merkittävästi, joka oli heikkoa Q2:lla.

"SECOND QUARTER (1 JULY - 30 SEPTEMBER 2023)

Net revenue increased by 12% to MSEK 1,871 (1,668), of which organic growth amounted to -1%.

Operating profit (EBITA) increased by 21% to MSEK 333 (275), equivalent to an EBITA margin of 17.8% (16.5).

Profit after financial items (EBT) increased by 21% to MSEK 258 (214).

Profit after taxes increased by 21% to MSEK 204 (168).

THE FIRST SIX MONTHS (1 APRIL - 30 SEPTEMBER 2023)

Net revenue increased by 20% to MSEK 3,917 (3,265), of which organic growth amounted to 2%.

Operating profit (EBITA) increased by 28% to MSEK 690 (540), equivalent to an EBITA margin of 17.6% (16.5).

Profit after financial items (EBT) increased by 20% to MSEK 535 (446). "

Addtechin liikevaihto kasvoi katsauskauden aikana 10%, kun samalla ajanjaksolla EBITA kasvoi 25 %. Orgaaninen kasvu odotetun vaisu 1 %. Kasvu kokonaisuudessaan oli siten erittäin kannattavaa operatiivisen tehokkuuden näkökulmasta. EBITA-marginaali parantui myös mukavasti 12,7 %:iin vertailukauden 11,1 %:sta. Oletettavasti myös tänä vuonna tehdyt diilit ovat olleet arvoa luovia mikäli oletetaan historiallisen kehityksen olevan hyvä arvio nykyisyydestä sillä yhtiö on kyennyt allokoimaan pääomia noin 20 %:n uudelleen sijoitetun pääoman tuotolla (RONIC) viimeisen 5 vuoden aikana. Toisin sanoen diilejä on tehty karkeasti noin 5x liikevoitto hinnalla. Yhtiöitä ei siis osteta tuloksen kasvattamisen ilosta tai johdon bonareiden toivossa (toisin kuin esimerkiksi F-Secure tai Oma Sp, örks).

Nykytilanne ja lyhyen aikavälin näkymä Addtechin bisnesten osalta vaikuttaa vakaalta. Puolustus- ja prosessiteollisuus vetää mukavasti. Infrapuolella kehitys oli edelleen vahvaa. Sahateollisuuden projektit odotetun vaisut. Elektroniikkateollisuus ja medikaali että muu teollisuus kysynnän osalta vakaata menoa. Maantieteellisesti Suomessa kehitys on vaisumpaa kuin muissa pohjoismaissa aivan kuten pörssistäkin saa nähdä. UK:n osalta kysyntäkuva on edelleen yllättävän vahva kun Benelux ja DACH alueiden osalta konsernin toimitusjohtajan titteliä kantava Niklas Stenberg totesi tilanteen olevan vakaa. Ei siis huolenaiheita pitkäjänteisen sijoittajan näkökulmasta.

Yritysostostrategian saralla Addtech jatkaa tutulla sapluunalla kannattavien ja ”kestävien” yhtiöiden hankkimista, omistamista ja kehittämistä. Konsernin sateenvarjon alle tulevien yhtiöiden tulisi täydentää tai vahvistaa olemassa olevia liiketoimintoja ja konsernia yleisesti. Fokus niche-bisneksissä, jossa piilevää hinnoitteluvoimaa. YTD diilejä tehty 6 kipaletta, jotka tuoneet 465 MSEK lisää liikevaihtomassaa erittäin hyvällä kannattavuudella.

Kysynnässä ei yhtiön mukaan ole yleistä suurempaa laskua asiakaskäyttäytymisessä, vaikkakin tilauskannassa oli nähtävissä laskua normaalimmalle tasolle, kun asiakkaitten tilauskäyttäytyminen on maltillistunut makro epävarmuuden vallitessa.

Tämä ei niinkään Addtechiin liity, mutta näin yleisesti tuosta ”epävarmuudesta” käsitteenä tuli mieleen seuraava. Sijoitusmarkkinoilla epävarmuutta aina pelätään ja sitä ei missään tapauksessa toivota olevan. Toisaalta sillä myös perustellaan jonkun yhtiön osakkeen myymistä tai ostamatta jättämistä. Epävarmuus on kuitenkin perustavanlaatuinen fakta ihmiselämästä ja taloudellisesta aktiviteetista. Todellisessa maailmassa epävarmuus on kaikkialla, eikä ole semmoista tilannetta, että kaikki olisi varmaa. Toisin sanoen varmuus on täysin kuvitteellinen selkeyden ja ennustettavuuden tila taloudellisissa asioissa, jonka sijoittajat sanovat välttämättömäksi, vaikka sitä ei ole edes olemassa. Eikä koskaan tule olemaankaan.

Huh huh Momentumilla 45 % liikevaihdon kasvu vuoden takaiseen nähden, 8 % orgaanisesti.

" The Group’s operations delivered favourable sales growth, with organic growth of 8% in the quarter. Acquired businesses contributed to this growth, and the Group’s revenue increased by a total of 45% year on year. Revenue growth, combined with effective cost control, led to a 40% increase in EBITA compared with the same quarter last year. Over the year to date, seven companies have been acquired, adding combined annual revenue of approximately SEK 510 million.

Third quarter 2023

Revenue increased by 45% to SEK 580 million (400), of which 8% was attributable to comparable units.

Operating profit rose by 32% to SEK 62 million (47), corresponding to an operating margin of 10.7% (11.8).

EBITA increased by 40% to SEK 70 million (50), corresponding to an EBITA margin of 12.1% (12.5).

Profit for the quarter increased by 22% to SEK 44 million (36), corresponding to earnings per share of SEK 0.85 (0.70).

Acquisition of Processkontroll Items, a leading niche player in instrumentation for demanding operating conditions.

Acquisition of Conclean, a leading niche player in private sewage systems, rainwater recycling and stormwater management."

Lisäys: onneksi myin osakkeet aiemmin syksyllä niin ei tarvitse omassa salkussa katsoa tällaista laatuyhtiötä.

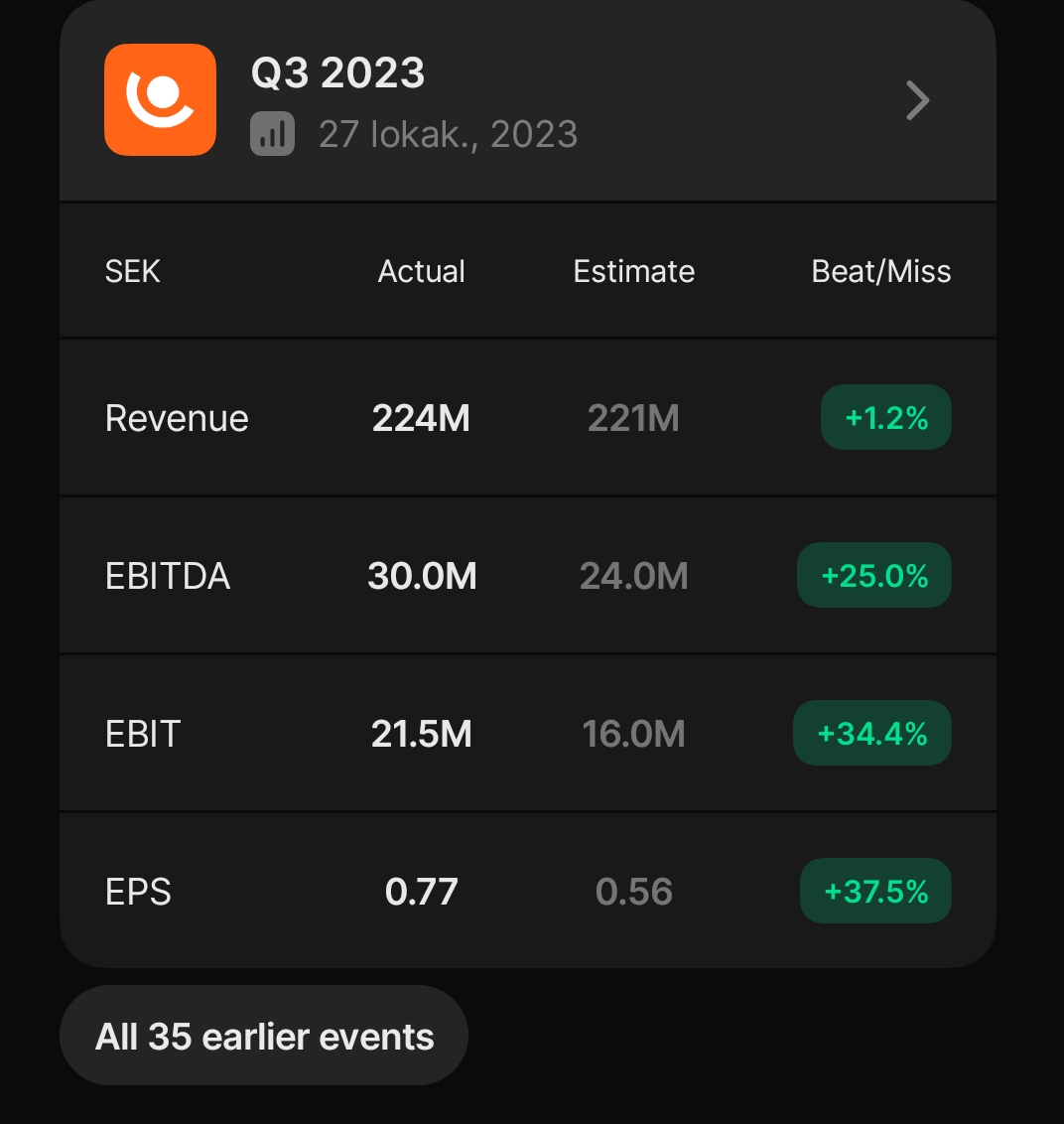

"Christian Berner Tech Trade companies continue to show increased order intake, revenue, and improved results thanks to strong offerings at the heart of society’s challenges. EBITA increased in the third quarter by more than 26 percent, compared to the previous year, to SEK 21.9 million, and with SEK 53.8 million for the first nine months, an improvement of more than 53 percent.

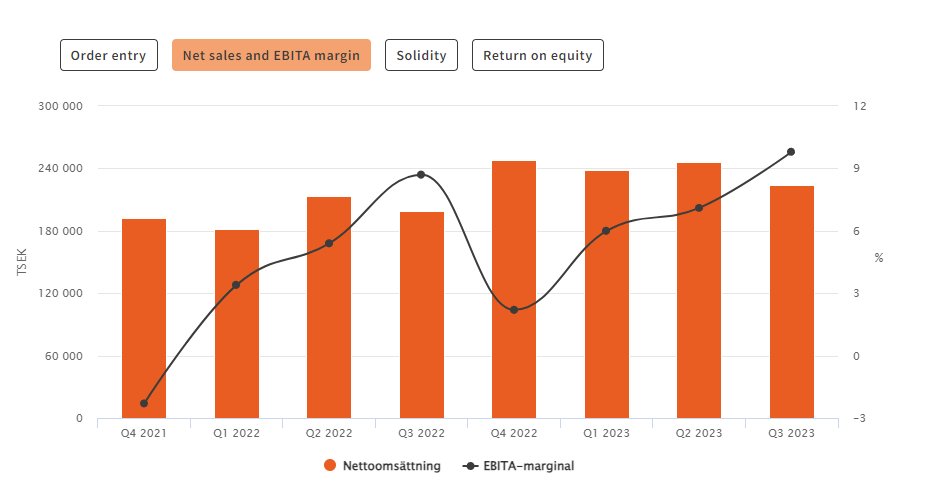

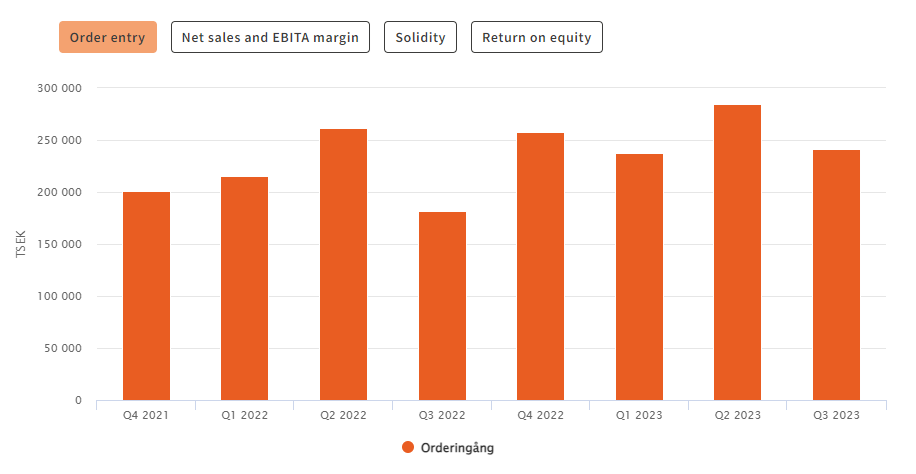

Q3 2023 • Order intake totaled SEK 241.1 (181.3) million, an increase of 33.0 percent. • Net sales for the second quarter were SEK 223.7 (199.2) million, an increase of 12.3 percent, with 11.3 percent constituting organic growth. • EBITA was SEK 21.9 (17.3) million, an increase of 26.7 percent. The EBITA margin was 9.8 percent (8.7). • Earnings per share before and after dilution were SEK 0.77 (0.64). • Cash flow from operating activities was SEK 39.1 (19.5) million. Total cash flow for the period was SEK 27.2 (10.0) million."

Kannattavuus ensimmäistä kertaa yli tavoitteen:

"The excellent business in combination with the dedicated work to increase decentralization and streamline operations continues to bear fruit. The group’s EBITA margin increased to 9.8 percent from 8.7 percent in the same period last year and finally above the Group target of at least 9 percent. So far this year, we are now at 7.6 percent compared to 5.9 percent in the same period last year. Sales in the quarter grew by 12 percent and order intake by as much as 33 percent, which means that we will continue to have a strong orderbook in the coming quarters. We are humbled by the current business climate but, at the same time, we are still experiencing stable demand when viewing the Group as a whole. A large part of our offering addresses societal challenges; such as sustainable energy, clean water, and quiet environments. Thanks to determined efforts, we have an increasingly strong financial situation, which both provides security and makes it easier for us to take advantage of business opportunities that may arise in the future. We continue to strive for a more efficient, entrepreneurial organization that is a good owner for other fine businesses to add to the Group."

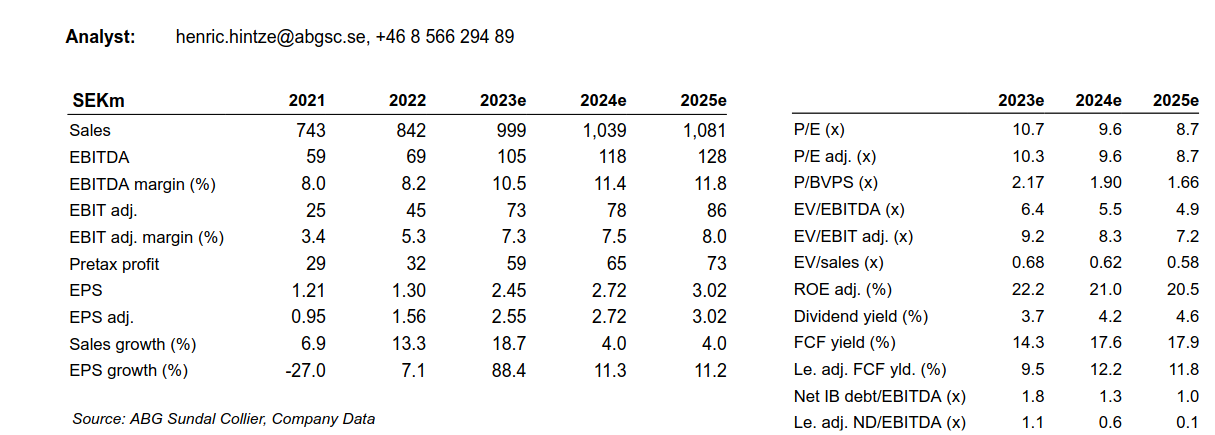

Laitetaan vielä koosteena yhteen kuvan Q3 (Berner).

Kyllähän tässä tulee hymy huulille, kun yleensä Q3 ollut vuoden ei-vahvimpia neljänneksiä. Jos kannattavuuskäänne menee läpi ja EPS taso yltäisi tähän jatkossakin… Olisi annualisoitu tulos/osake aika mieluinen nykyhintaan nähden🤭

EPSiä ei kannata minusta tuijottaa tämän tai minkään muunkaan firman kohdalla, kun varsinkin lyhyellä aikaperiodilla se ei kerro arvonluonnista yhtään mitään. Epsiä voit kasvattaa esimerkiksi tekemällä paskoja diilejä tai kikkailemalla kirjanpitoa ihan lain puitteissa. Tässä Bernerissä seuraisin EBITA/WC -tunnuslukua eli liikevoiton suhdetta käyttöpääomaan. Momentum groupin ja addtechin mukaan hyvä tukkuri tekee yli 45% tuottoa käyttöpääomalle ja Bernerillä iso osa bisneksestä on käsittääkseni tukkuritoimintaa. Taisi olla nyt rullaavalle 12 kuukaudelle tuo luku 40%. Vastaava luku Addtechillä oli viime raportissa 67% eli siihen on vielä matkaa mutta suunta on oikea.

Toinen tärkeä mittari on tietenkin sitten ROIC-%. Miten sekä liiketoimintojen että konsernijohdon/avainhenkilöiden pääoman allokointi päätökset poikii kassavirtaaa pitkässä juoksussa. Jos tuo EBITA/WC saadaan yli 45% ja konsernin keskuskeittiön naiset ja herrat pysyy johdonmukaisena diilien laadun ja hinnan suhteen niin tuo operatiisten bisnesten hyvä tekeminen pitäisi myös kääntyä ennen pitkää hyväksi konsernitason ROIC:ksi.