Idea lähti tästä@Crazy_Train viestistä. Aiemmin ei ole saanut aikaiseksi tutustua, nyt ihan pikainen nosto, jotta muut innokkaat saavat myös tutkia . Pyrin täydentelemään tätä viestiä kun ehtii!

Osa tiedoista Yahoo Financesta, en vastaa niiden oikeellisuudesta. En ole vielä omistaja tämän aloituksen aikana.

Ruotsalainen sarjayhdistelijä, joka listautui 2019.

Perustettu 2006.

Pyrkivät ostamaan vakaita niche yrityksiä, joissa on vahva kassavirta.

Tukee hankittujen yhtiöiden kehitystä, organisaatio on hyvin hajautettu.

Yritys kattaa monia toimialoja → Suhdannekestävä?

Vuonna 2022 neljä yrityshankintaa.

Liikevaihto yli tuplaantunut 2019 → 2022.

Mcap n. 250meur. ja tilaa kasvaa vielä rutkasti.

TTM PE 30, joten ei kuitenkaan halvaksi kehtaa haukkua…

Jeps, tätä on tosiaan tullut omisteltua viime syksystä lähtien. Vaikuttaisi, että Chris Mayerin (kirjoittanut mm. 100 baggers) luotsaaman rahaston mukaan tulo sai hieman Twitter-pöhinää aikaiseksi, ja kurssihan lähti aika tiukkaan nousuun tuolta syksyltä (toki niin teki markkina yleisestikin). Onneksi pahin meno taittui ja ollaan vähän jo pakiteltukin. Ehkäpä tätä äityy taas jossain kohtaa lisäämäänkin.

Osavuosikatsausten jälkeiset webcastit tulevat tosiaan tallenteina heidän Youtube-kanavalleen, niissä on monesti hyviä kysymyksiä ja näille onkin varattu suurin osa ajasta. Jos tsekkaa tuon Ituhippisen linkkaaman ja ne muutamat edelliset niin aika hyvin on jo kärryillä meiningistä.

Lisäksi Teqnionin yritysostoista vastaava johtaja Daniel Sun Zhang on kirjoitanut kirjan An Investment Thinking Toolbox, jonka tiimoilta hän oli myös Redeyen podivieraana: Investing by the Books: #11 Daniel Sun Zhang: An Investment Thinking Toolbox Tilasin ja lukaisin myös tuon kirjan, ja koin sen ihan hyvänä lisänä hyllyyn

Luvuthan ovat Teqnionilla olleet hurjan mairittelevia, mutta edessä on sama dilemma kuin monella muullakin sarjayhdistelijällä: miten skaalata kasvua tästä eteenpäin? Nythän yritysostot lepäävät käsittääkseni täysin Danielin ja toimitusjohtaja Johan Steenen harteilla. Kai homma rokkaa nykyiselläkin kombolla vielä vuosia, mutta ennemmin tai myöhemmin pitänee ottaa lisää kavereita avuksi, ellei lähdetä kasvattamaan ostosten kokoluokkaa. Lisäksi Ruotsi sarjayhdistelijöiden luvattuna Eldoradona alkaa olla aika ruuhkainen lammikko kaikkien leikkiä samaa leikkiä. Viime vuonna tosin pari hankintaa jo Ruotsin ulkopuolelta, joten silläkin saralla varovaisia kokeiluja tehty.

Kaiken kaikkiaan olen oikein luottavainen, että Teqnion jatkaa tukevaa arvonluontiaan vielä pitkän, pitkän aikaa. Yhtiön ympärillä on hauskan kotikutoinen ilmapiiri ja mm. pelkät ruotsinkieliset osavuosikatsaus, tilinpäätös- ja muut sijoittajamateriaalit karkottanevat osan sijoittajista. Tästä kysyttäessä Daniel Sun Zhang vastasi aika tiukahkosti etteivät rupea tuhlamaan rahaa ja aikaa käännöksiin. Tykkään kun yhtiöt ovat ylpeästi nuukia

Itseäni häiritsee Teqnionissa muutama eri asia, joista merkittävimpänä firman rakenteen epäselkeys. Monilla Ruotsin isoimmilla sarjayhdistelijätähdillä on siinä mielessä selkeä rakenne, että bisnesalueilla on itsenäisestä ja desentraloidusta mallista huolimatta johtajat huolehtimassa liiketoiminta-alueen operaatioista JA kullakin bisnesalueella on melko selkeä fokus johonkin tiettyyn toimialaan. Esimerkkinä tästä vaihteluksi Lagercrantz, jonka 70+ tytäryhtiötä ovat jaettuna hyvinkin selkeille alueille:

Tämä on toki sitä byrokratiaa, jota sarjayhdistelijät pyrkivät välttämään, mutta se myös selkeyttää organisaatiota ja vapauttaa ylimmän johdon käsiä. Joissakin organisaatioissa tätä hyödynnetään niinkin pitkälle, että liiketoiminta-alueiden johtajat saavat jopa hyödyntää osaamistaan ja bisnestuntemustaan toteuttamalla pieniä yritysostoja (esim. Constellation, Embracer). Kultainen keskitie lienee tässäkin tilanteessa hyvä asia, kun byrokratiaa voi kuitenkin minimoida ns. lattiatason toiminnassa.

Teqnionilta sen sijaan tämä rakenne tuntuisi puuttuvan lähestulkoon täysin: tytäryhtiöt koostuvat ties mistä niche-tuotteiden valmistajista vailla mitään erityistä yhteistä nimittäjää, eikä liiketoiminta-alueista ole kuin yksi ruotsinkielinen maininta, jonka oletan olevan virheellinen tai vanhentunut (liiketoiminta-alueiksi mainitaan “Industri, Tillväxt och Nischade produkter” - tässä jaossa ei ole kyllä mitään järkeä). Tämähän ei ole välttämättä huono asia - liiketoiminta tuottaa kassavirran, ei toimiala - mutta hieman epäilyttää se, miten tuota mallia saadaan ajettua pitkässä juoksussa eteenpäin ilman isoja muutoksia ja lisäpanostuksia katto-organisaatioon. Ennen pitkää ne hyvien ja kannattavien niche-yritysten pitkäjänteiset, yrittäjähenkiset omistajat loppuvat yksinkertaisesti kesken, jos skaalaa aiotaan kasvattaa entisestään.

(tätä samaa argumenttia voidaan toki käyttää mihin tahansa sarjayhdistelijän karhuiluun, mutta eniten se varmasti koskee juuri pienempiä yksilöitä)

Ymmärrän yskän, mutta itseäni ei näennäinen sekametelisoppa niin haittaa. Teqnion on aika selvästi kuitenkin sanoittanut, että ostavat ymmärrettäviä, erinomaisia bisneksiä ja riittävän edullisesti, jotka pärjäävät sellaisenaan. Toisille sarjayhdistelijöille synergiat ovat suorastaan kirosana, kun taas toiset hieman avoimemmin puhuvat hankkivansa eri liiketoiminta-alueille samankaltaisia yhtiöitä ja tavoittelevansa myös jotain synergioita. Luulen, ettei tässäkään ole yhtä oikeaa tapaa toimia. Uskoisin, että vaikkapa parhaiden käytäntöjen jakaminen luonnistuu silti parhaiten kun on samankaltaisia bisneksiä, joiden kanssa ideoita pallotella. Teqnion taas kaikkiruokaisena (toki yritysostoja tekevän kaksikkonsa kompetenssien rajaamina) voi poimia parhaat bisnekset välittämättä millä alalla ne toimivat.

Joo, minun mielestä hyvä tapa toimia, että ajetaan M&A -aktiviteettia myös alaspäin organisaatiossa. Ja toimii varmaan nimenomaan parhaiten jos ollaan järjestäydytty jonkin sortin alaklustereihin. Aika näyttää miten Teqnion tämän ratkaisee, vai kasvatetaanko M&A -tiimiä Danielin ja Johanin ympärille.

Jeps, heillä oli aiemmin tuo jaottelu, mutta tulivat itsekin siihen tulokseen, että ei se kuvaa yhtään mitään eikä vastaa mitään todellista jaottelua.

Uskoisin, että jos tähän pisteeseen oltaisiin päästy olevani melko tyytyväinen osakkeenomistaja

Näiden sarjayhdistelijöiden nyanssit ovat kyllä kiehtovia, ja niitäkin huomioon ottamalla voi saada vaihtelua salkkuun, kun kaikki eivät ole ihan samasta puusta veistettyjä.

EDIT. Kappas, tällainen oli tupsahtanut eetteriin:

Tähän voisi puolisarkastisesti todeta, että helppoahan tämä viiden vuoden välein tuplaaminen on. Mutta ihan tosissaan, jos tämä menetelmä toimii esim. 10 vuoden aikajänteellä hyvin, niin nostan hattuni korkeuksiin. Tuntuu vain, että aika vaikean kautta pyritään menemään, kun hankitut liiketoiminnat tuskin tuottavat materiaalisia synergioita lainkaan JA niiden hallinta tuskin helpottuu Teqnionin kokoluokan kasvaessa. Jossain vaiheessa täytyy panostaa paljon katto-organisaatioon jo senkin takia, ettei henkilöriskit bisneksessä paisu liiallisiin mittasuhteisiin - joku voisi sanoa, että ne ovat nytkin ihan järkyttävät M&A-toimen ollessa kahden henkilön käsialaa.

Tämä on kyllä äärimmäisen hyvä pointti, ja seurauksena näistä firmoista saa hienoja, mielenkiintoisia tarinoita irti. Esimerkkinä hienosta tarinasta toimii muuten hiljattain julkaistu Business Breakdownsin podcast-jakso Roper Technologiesista, jolle vahva kuuntelusuositus!

Tarkoitus lukea kannesta kanteen hieman tuonnempana, mutta selaillessa läpi löytyi jo pieni helmi, kun sivulta 37 eteenpäin käytiin läpi historiallista Bergman & Bevingiä, sekä yhtiötä menestyksekkäästi luotsanneen toimitusjohtajan Anders Börjessonin ja hänen mentorinsa Torsten Fardellin vaikutusta yhtiöön. Heidän bisnesoppiensa ja -filosofiansa on vaikuttanut jättäneensä jälkensä jokaiseen alkuperäisestä Bergman & Bevingistä sittemmin eriytettyyn yhtiöön.

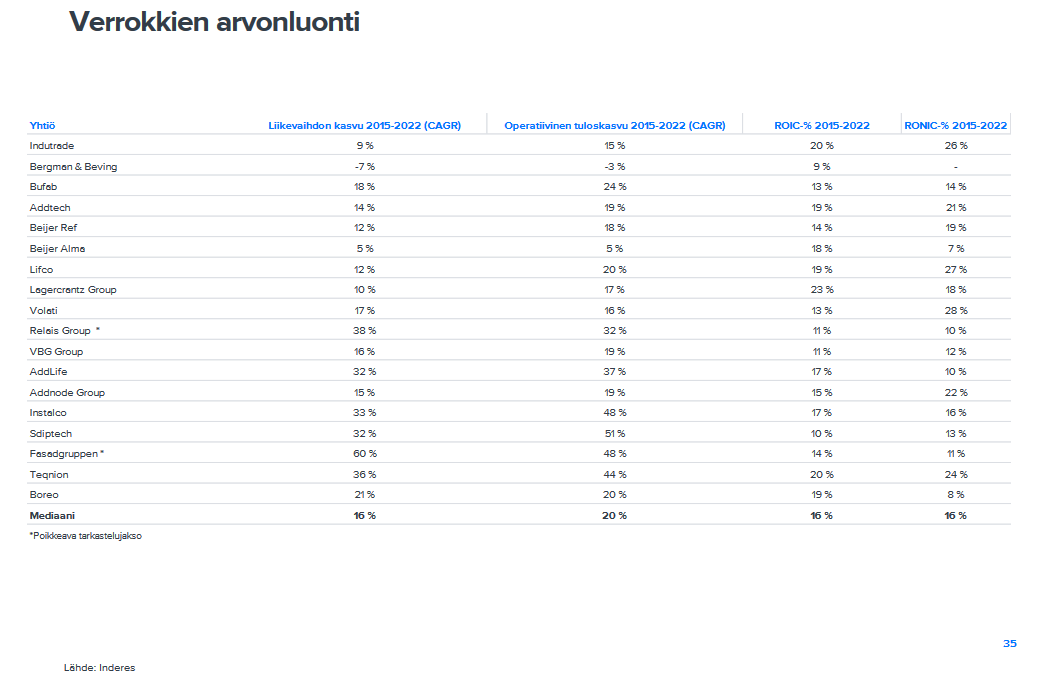

Toisena nostona tähän viestiin, Relaisin tuoreessa laajassa raportissa oli erinomainen taulukko Ruotsin sarjayhdistelijöiden viime vuosien arvonluonnista:

Ei voi kuin ihailla esimerkiksi Addtechin, Indutraden ja Lifcon lukuja, etenkin kun suhteuttaa, että yhtiöt alkavat ainakin pohjoismaisessa mittakaavassa olla varsin isoja köriläitä

Ruotsin tähtiin liittyen törmäsin hyvään twiittiin, jossa oltiin kaiveltu esille kaikki 2014-2022 aikavälillä joka vuosi EPSiä kasvattaneet pohjoismaiset firmat. Kolme selkeää sarjayhdistelijää nousee heti esille, ja muutama muukin yritysostelija ymmärtääkseni remmistä löytyy. Tämä kuvastaa kyllä hyvin sitä, miten pääoman allokoinnin kyvyt vievät kummallisen pitkälle jopa näillä tylsemmillä teollisilla aloilla.

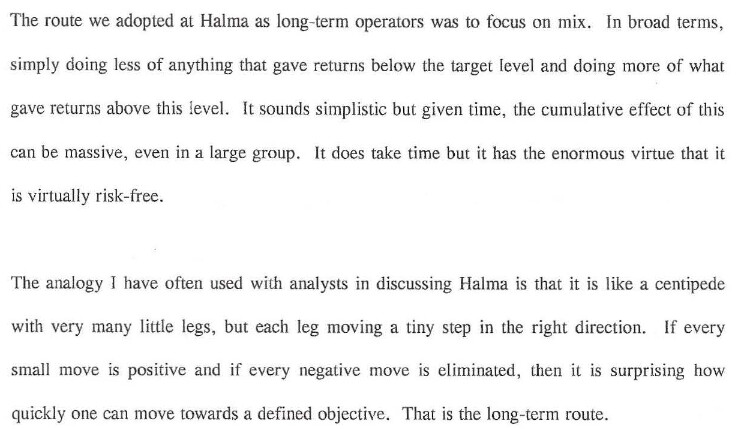

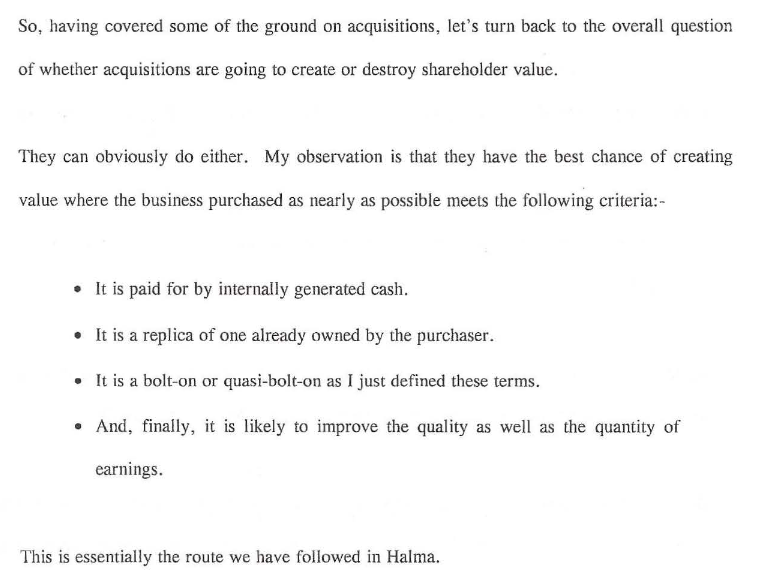

Brittiläisen Halman voisi myös luokitella sarjayhdistelijäksi. Yhtiöllä on 3 liiketoimintasegmenttiä:

Safety

Environmental & Analysis

Healthcare

Omistettujen liiketoimintojen alana on mm. savuntunnistimet, palohälytysjärjestelmät, erilaiset lukitussysteemit, veden varastointi- ja käsittelylaitteet, nesteenhallintajärjestelmät (pumput, anturit liittimet jne).

Yhtiöt ovat lähinnä pieniä ja keskisuuria yrityksiä, toimivat niche-markkinoilla, joissa on melko vähäinen kilpailu.

Taloudellinen kehitys:

Fiscal Period: March

2018

2019

2020

2021

2022

2023e

Net sales1

1 076

1 211

1 338

1 318

1 525

1 793

EBITDA

252

287

331

339

374

428

Operating profit (EBIT)

224

256

279

288

325

371

Operating Margin

20,8%

21,1%

20,9%

21,9%

21,3%

20,7%

Pre-Tax Profit (EBT)

172

207

224

253

304

315

Net income

154

170

184

203

244

247

Net margin

14,3%

14,0%

13,8%

15,4%

16,0%

13,8%

EPS2

0,41

0,45

0,49

0,54

0,65

0,66

Free Cash Flow1

153

193

223

236

211

239

FCF margin

14,2%

15,9%

16,7%

17,9%

13,8%

13,3%

FCF Conversion

60,7%

67,1%

67,5%

69,7%

56,4%

55,7%

Dividend per Share2

0,15

0,16

0,17

0,18

0,19

0,21

Announcement Date

06/12/2018

06/11/2019

07/14/2020

06/10/2021

06/16/2022

-

Viime vuonna yhtiön ROTIC (Return On Total Invested Capital) oli 13,8 % (14,9 %).

Osinko on kasvanut vuosittan ainakin v. 2014 alkaen.

Arvostus ja lähivuosien ennusteet:

Fiscal Period: March

2020

2021

2022

2023

2024

2025

Markkina-arvo

7 285

9 007

9 507

9 300

-

-

EV

7 661

9 263

9 782

9 747

9 567

9 393

P/E

39,5x

44,3x

38,9x

37,5x

33,8x

31,6x

Osinkotuotto

0,86%

0,74%

0,75%

0,83%

0,89%

0,95%

P/S

5,44x

6,83x

6,23x

5,19x

4,84x

4,57x

EV/S

5,72x

7,03x

6,41x

5,44x

4,98x

4,62x

EV/ EBITDA

23,2x

27,3x

26,2x

22,8x

20,6x

18,8x

EV/FCF

34,3x

39,2x

46,4x

40,9x

32,3x

30,2x

P/B

6,41x

7,71x

6,77x

6,00x

5,57x

4,76x

Osakkeita ulkona (k)

379 252

379 383

378 775

377 732

-

-

Osakkeen hinta(GBP)

19,2

23,7

25,1

24,6

24,6

24,6

Nettovelka/EBITDA maltillinen 1,2x

Onko joku muu perehtynyt tähän? Tällaisia löytyi lyhyellä tutkimisella.

Nopealla tutkimisella vaikuttaa aika kalliille arvostukseltaan.

Aika kova on arvostus Halmanillakin, kuten aika monella menestyneellä sarjayhdistelijällä. Millä taktiikalla poimitte näitä salkkuun, ettei maksa kuitenkaan liikaa vaikka hyvä yhtiö olisikin? Kohtuuhintaisina pidän itse tällä hetkellä Berneriä ja suomesta Relaisia ja Boreotakin. Tiedättekö muita “sopuhintaisia” sarjayhdistelijöitä nykyarvostuksilla?

Jos yksinkertaistaa pitäisi, niin ostohinnoissa ollaan kun kestävä tulostuotto + osinkotuotto on oman tuottotavoitteen lähimaastossa. Sarjayhdistelijät jakavat harvoin edes lähelle koko tulostaan ulos osinkona, joten saat silloin yritysostoilla tehtävän kasvun ainakin pääosin optiona (etkä kärsi liikaa jos strategian toteutus lähtee yhtäkkiä sakkaamaan). Ei mitenkään tieteellinen metodi, mutta ideana pitäisi toimia.

Halman tapauksessa tulostuotto (2,66 %) ja osinkotuotto (0,8 %) eivät liikoja lämmitä, joten aika paljon täytyy uudelleensijoitettavilla voitoilla saada arvoa luotua, jotta arvostus olisi järkevä.

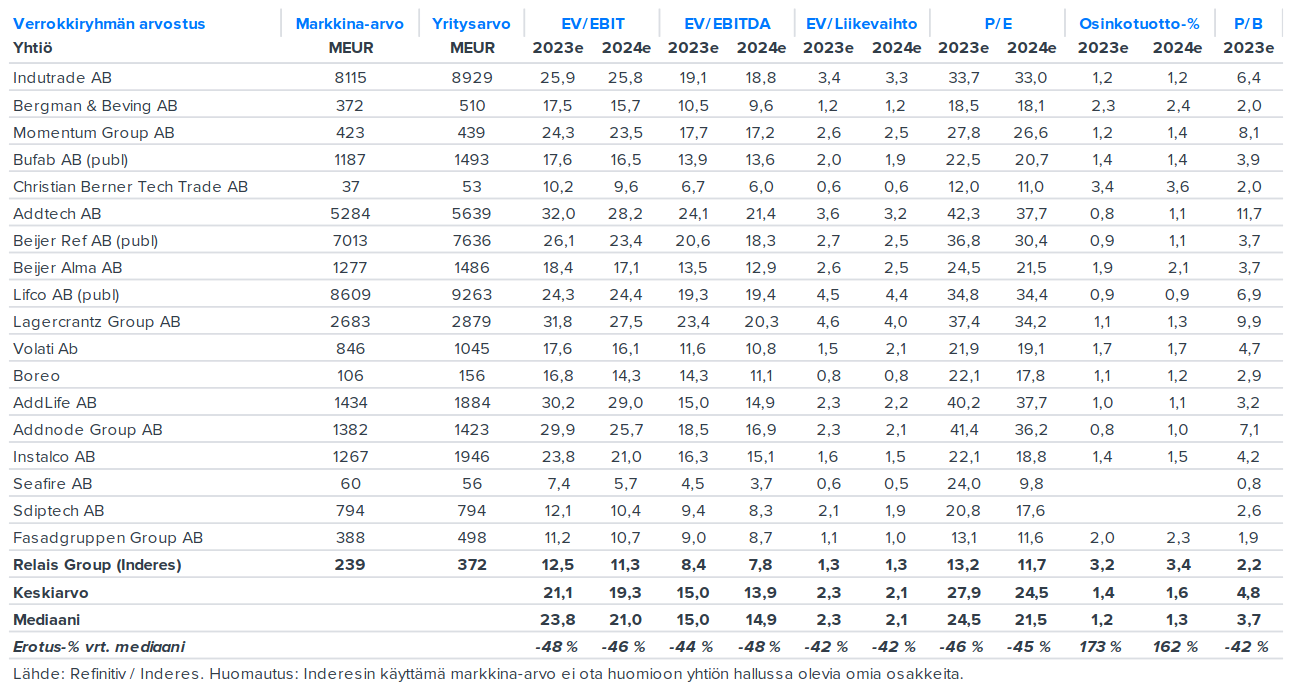

Sehän se kyytiin hyppäämisen ongelma on, joka näkyy myös tuosta Inderesin keräämästä taulukostakin: eteenpäin katsovan pe:n keskiarvo on 27,9. Bufab kävi viime syksyn pohjissa suunnilleen pe 15 arvostuksessa ja se olisi jälkikäteen ollut erinomainen ostopaikka (kurssi ~200 kruunua, nyt n. 360).

PE 15 on tulostuottona “vain” 6,7% mutta jos jää vartomaan finanssikriisin kaltaista korjausliikettä, että saa ostettua näitä osakkeita 10 x tulokseen niin odottavan aika voi käydä pitkäksi. Onneksi muutama firma on ollut viime aikoina vähän edullisempi.

Tietysti niin kauan kuin oman pääoman tuotto on hyvällä tasolla, niin se osa tuloksesta jota ei jaeta osinkona, sijoitetaan firman toimesta uudestaan hyvällä tuotto-odotuksella. Sellaisesta firmasta voikin maksaa vähän enemmän, mutta tuossa syksyllä en osannut arvioida asiaa oikein, kun osto jäi bufabiin tekemättä. Siksi näitä nyt pohtii että seuraavalla kerralla osaa tarttua tilaisuuteen

Teqnion jatkaa tekemistä omalla tavallaan. Toteuttanut kaksi yritysostoa keskuun aikana. Vauhti tuntuu kyllä pysyvän pienellä tiimillä.

Tykkään Teqnionin johdosta muutamasta eri syystä:

Jokaisessa ostossa ovat päättäneet että ostokohteen on maksettava itsensä takaisin 5 vuodessä. He ovat tässä pysyneet todella tarkasti joka on sarjaostajan bisneksessä todella tärkeetä jotta pystyy pitkällä aikavälillä luomaan osakkeen omistajille arvoa. Sarjayhdistelijän bisneksessä on yksi isoin tekijä mikä voi mennä mönkään joka on se ettei ostettu yritys teekkään suunniteltua tulosta ja takaisin maksu ajat venyy ja helposti 4x Ebit venyykin sitten tulevien vuosien kertoimilla 8x. Silloin ROCE valuu alas ja velkojen maksuajat pitenee. Minulla on todella vahva luotto Teqnionin tekemiseen sillä heillä velan suhteen kanssa tosi konservatiivinen suhtautuminen.

Johdon palkitseminen on todella optimaali. Ylin johto joka vastaa yrityskaupoista nostaa palkkaa noin 100k ruotsissa ja bonus tämän päälle joka perustuu pelkästään viimeisen kolmen vuoden keskivertotuloksen kasvuun.

Johto on nuuka muutenkin. Rakastan tätä etenkin tällä alalla. Heillä on tosiaan pieni office kaukana tukholman keskustasta ja vetelevät kaikissa press releaseissa hupparit päällä. Verrattuna kilpailijat joilla överihienot officet tukholman keskustassa jossa kaikki vetelee kravaatit kaulassa. Jos mietit että olisit itse 70 vuotias perheyrittäjä joka haluaa varmistaa yrityksen jatkuvan hienon kehityksen ja varmistaa ettei yrityksen kulttuuri muutu liikaa kyllä minä ainakin teqnionille myisin.

Hei, hienoa, että ulkomaisille sarjayhdistelijöillekkin on luotu oma palsta! Olen itse perehtynyt sarjayhdistelijöihin useamman vuoden ajan, ja bisnesmalli on erittäin mielenkiintoinen! Täällä ryhmässä on selvästi muutamia gurujen tasoisia tyyppejä, jotka tutustunut yhtiöihin tosi hyvin. Olisi siis tosi kiinnostavaa kuulla, mitä sarjayhdistelijöitä teillä löytyy salkusta, millä perusteilla ja millä painotuksilla?

Itse kamppailen samojen ongelmien kanssa kuin @lazyway, eli arvostusten hahmottaminen ei meinaa millään sujua. Olen valmis maksamaan hyvästä pääoman allokoinnista, mutta kun tulostuotto alkaa hipoa vain 4 prosenttia, kassakonversio on alle 80 prosenttia ja päälle yhtiöllä on vielä vähän velkaa, niin ostohousuja ei ole vieläkään vedetty jalkaan. Boreota olen meinannut muutaman kerran ostaa, mutta ei ole luonne vielä antanut periksi. Boreo tekee oikeita juttuja ja on selkeä pioneeri Suomessa, mutta täytyy myöntää, että Boreon vivutettu tase hieman pelottaa (kun huomioidaan hybridilaina). Tällaisia sarjayhdistelijän toimintamallilla toimivia yrityksiä ei kyllä kaatumaan saa millään muulla tavalla kuin liiallisella velanotolla ja laittomuuksilla.

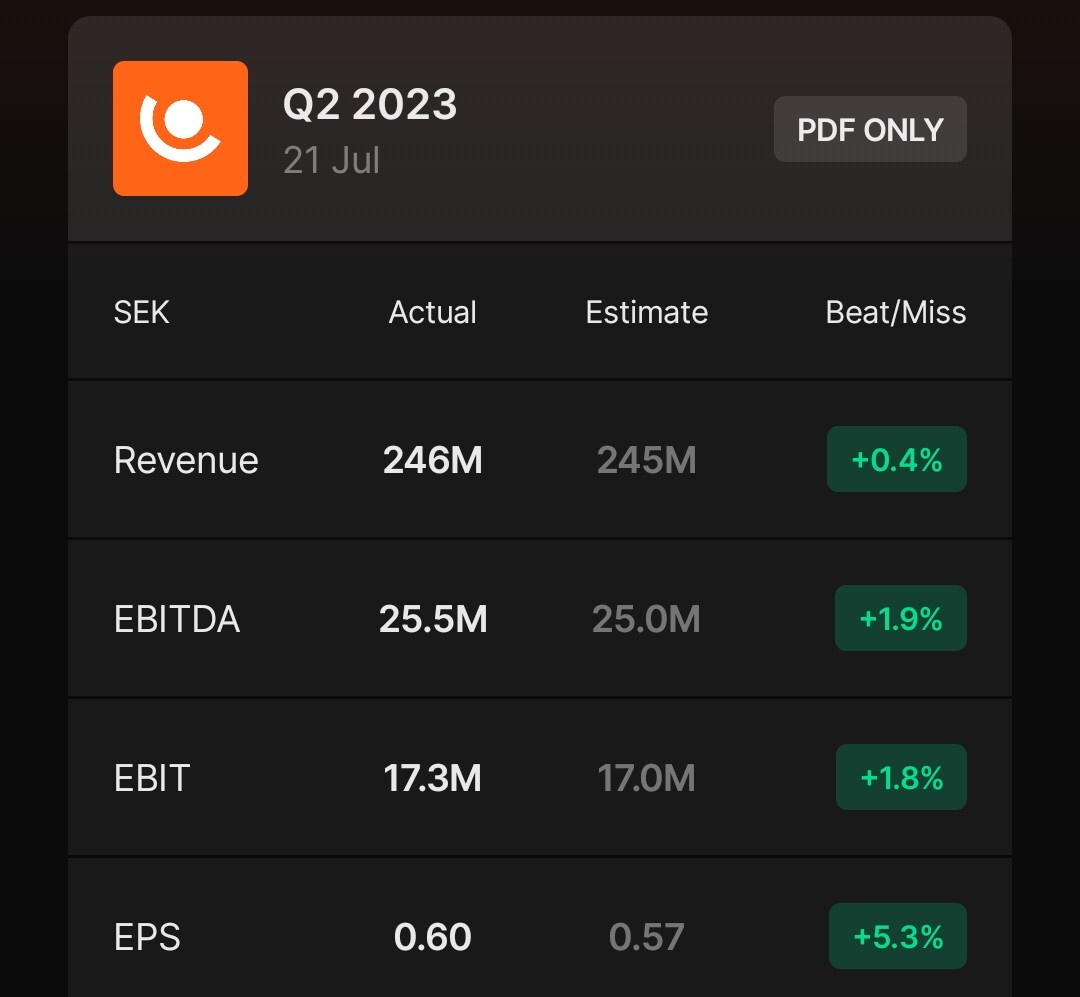

Order intake totaled SEK 284.8 (261.8) million, an increase of 8.8 percent.

Net revenue for the second quarter was SEK 245.9 (213.8) million, an increase of 15.0 percent, of which organic growth amounts to 14.9 percent.

EBITA was SEK 17.5 (11.6) million, an increase of 51.1 percent. The EBITA margin was 7.1 (5.4) percent.

Earnings per share before and after dilution were SEK 0.60 (0.38).

Cash flow from operating activities was SEK 3.3 (-18.8) million. Total cash flow for the period was SEK -11.0 (-41.1) million.

Ei hajua mitä markkinat odottivat, mutta ei tuo alustavasti huonolta näytä. Toivottavasti kannattavuus saadaan pidettyä pysyvästi paremmalla tasolla niin avaa täysin eri portaalin liiketoiminnan kannattavalle kasvulle