Vanha kunnon Axos Financial raportoi kaikkien aikojen parhaan tuloksen näin koronan kunniaksi. Muutama muukin pankki raportoinut kovia tuloksia, kun asiakkaat rahoittaneet raivolla lainoja uusiksi korkotason tiputtua

Cerence (CRNC) sijoittajia tai seuraajia saattaa kiinnostaa tänään klo 17:30 alkava Gabelli Automotive Webinaari jossa Cerence mukana - 17:30 Cerencen sloti.

Three months ended September 30, (in thousands) 2020 2019

License 1,600 2,225

Professional services 5,392 4,579

Processing and maintenance 2,950 2,235

Third party 362 483

Total 10,304 9,522

INS raportoi. Tasaista kasvua, mutta markkinat ei oikein tunnu arvostavan. CC-puhelusta löytyy kuitenkin ne mielenkiintoisimmat asiat…

"Looking out to 2021 and assuming pandemic has stabilized or perhaps gets a little better, but I’m not expecting anything big, I expect 2021 to be a pretty good year for us with most of the pick-up coming in the second half. Am I just guessing?

No. We’re working on programs now that we can’t discuss, but believe will generate significant revenue in the fourth quarter next year. As a reminder, I previously said, I can only take on one big customer for next year, and we have that big customer for next year.

Yhtiö on investoinut ennätyssummia tänä vuonna valmistautuessaan uuteen ja tulevien vuosien asiakkuuksiin, jonka lisäksi avannut toimistot Dubaihin ja Chennaihin. Tämä noudattaa juuri samaa kaavaa kuin ennen Goldman/Apple-diiliä, paitsi että investoinnit ovat nyt huomattavasti korkeammat

Tällä hetkellä markkinat näkevät vain “välivuoden” ja investointien aiheuttaman kustannuspaineen, jonka hedelmät korjataan 2021 ja myöhemmin. Tuskin tätä kukaan seuraa, mutta itse näen ns. tutkan alla lentävän firman, jonka bisnes tulee ryöpsähtämään kovaan kasvuun jo ihan lähiaikoina

Onko kukaan Sammon omistajista tarkastellut esim. brittiläistä Avivaa? Treidaa tällä hetkellä PE 5 luvuilla ja vaikka koronaviruksesta tuleekin hittiä (General insurance net IFRS COVID-19 claims impact £165 million), niin voittoa tuli silti (IFRS profit before tax attributable to shareholders £1,076 million (HY19 £1,523 million). Pitäisikö tässä olla lähinnä huolissaan siitä, että tuloksen lasku vertailukauteen ei johtunut pelkästään koronasta?

Semler Scientific (SMLR) on ollut omalla watch listalla jo jonkin aikaa. Heikki näköjään jo toiminut asian suhteen. Tähän kannattaa tutustua, suosittelen esim kuuntelemaan viimeisimmän osari webcastin, saa erittäin hyvän kuvan vahvuuksista. Otan tämän omaan salkkuuni pian, nyt vaan hieman tuskaa kun kurssi on noussut aika lailla osarista mutta en uskaltanut ostaa sitä ennen koska Q2 koronarajoitukset vaikutti tulokseen, Q3 ei laisinkaan…

Kas, Yara näyttää jakavan 18 kruunun lisäosingon — se taitaa olla noin 4.8 % päivän kurssille. Keväällä osinkoa tuli jo 15 kruunua. Aikamoista. Yara-rivin ohentaminen on ollut harkinnassa jo jonkin aikaa, mutta tällaiset osinkoyllätykset ja uutiset energiarintamalta vetävät sormen toistaiseksi pois myyntinapin liepeiltä.

Amerikassa arvostustasot ovat absoluuttisesti kalliit. Euroopassa keskimäärin hieman halvempaa, mutta suhteessa yhtiöiden laatuun monet pitävät Eurooppaa yhtä kalliina. Tällä viikolla päädyin tekemään uusia ostoksia juustotilille teemalla mitä eastimpää sitä siistimpää. Salkkuun tarttui.

China water affairs hinnalla 5.84 HKD

Kiinalainen vesilaitoksiin ja jätevedenkäsittelyyn keskittynyt yritys. Kiinassa puhtaan veden kysyntä kasvaa. Yritys on kasvava ja kannattava. ROE on 18-20% ja PE on 5.7.

Itochu corp. hinta 2764 JPY

Warren Buffetin Tämän vuoden Japanin ostoksista kannattavin ja houkuttelvin. Yhtiön ROE ennen koronakriisiä noin 17% joka Japanilaisella firmalle varsin hyvä. Monialayhtiö kilpailijoitaan hieman kannattavampi… Tämän vuoden tuloksella PE alle 10 ja tuloskasvua luvassa tuleville vuosille. Tuo suurimmalle osalle Suomalaisista sijoittajista salkkuun aidosti hajautusta.

Ping An Insurance 84.50 HKD

Kiinan suurin vakuutus yhtiö. Viime vuosikymmenellä tuloksen vuosikasvu noin 20% vuodessa. Täksi vuodeksi tulos hieman laskee PE 12 tämän vuoden tulosennusteella. Kannattava kasvu jatkunee taas ensivuodesta.

Ajattelin siirtää oman kysymykseni tänne ettei spämmää turhaan osto ja myyntiketjua. Onko sulla tietoa vielä miten Omnicarin liikevaihto koostuu noista eri palveluista? Jos oikein ymmärsin nettisivuilta niin löytyy tosiaan puhdas SAAS pohjainen tuote jota myydään auto- ja huoltoliikkeille mutta myös sitten uutena tuotteena tarjoavat itsekin huoltopalveluita liikkuvan yksikön avulla? Vai aiotaanko sekin lisensoida? Liikevaihdon kasvu: onko yritys antanut guidancea tulevasta kasvusta?

Tähän mennessä 100% on SAASia (jonka kaikki tähänhetkiset sopimukset on jatkettu v. 2021 ajaksi), sillä tuo uusi liikkuva huoltopalvelutoiminta alkoi Q4 alusta. En tiedä onko tarkoituksena lisensoida, mutta toimarin kommenteista voisi rivien välistä jotain sellaista spekuloida.

Guidancea ei käsittääkseni ole sen tarkemmin, mutta kesän esittelylehtisissä tämän uuden aluevalloituksen tiimoilta arvioitiin yhden liikkuvan huoltoyksikön pystyvän jopa 0,5 msek liikevaihtoon ja 0,3 msek liikevoittoon kuukausitasolla, ja noita voisi olla ensi vuoden aikana operoimassa 5-8 kpl. Tällä hetkellä niitä on 2, toinen aloitti lokakuun loppupuolella.

Toi OmniCar on kyllä mielenkiintoinen nosto sen perusteella mitä hiukan firman sivuja sun muuta vilkaisi. Ei ole vissiin iham helppoa ollut pörssitaival kuitenkaan, kun vilkaisee muutaman viimevuoden käyrää😊

Kiitokset! On tämä erittäin kiinnostava yritys, molemmat noista tuotealueista jo itsenäisesti. Hieman mietin että miksi on SAAS tuotteesta lähdetty tekemään itse huoltoja? Toki tuo liikkuva huoltopalvelu on konseptina todella toimivan oloinen, sellaista palvelua mistä ihmiset ovat varmasti valmiita maksamaan.

Eihän se ihan omalta alalta tuon aiemman perusteella vaikuta, mutta jotain synergioita (up/cross-sell) näillä on varmasti nähty. Itsekin pidän molempia osa-alueita kiinnostavana ihan erikseenkin, enkä ole synergiahyötyjä näille lähtenyt sen tarkemmin arvioimaan.

Kurssikehitys on ollut tähän vuoteen asti rajua Suurimpana syynä mitä ilmeisemmin q2/2019 tehty alaskirjaus konkurssiin haetusta kannattamattomasta liiketoiminnasta ala 32mSEK, jota siihen asti anneilla jouduttu rahoittamaan. Sen jälkeen luvut ovat näyttäneet varsin hyviltä. Tällaisista käänneyhtiöistä ne kymmenkertaistujat yleensä löytyvätkin

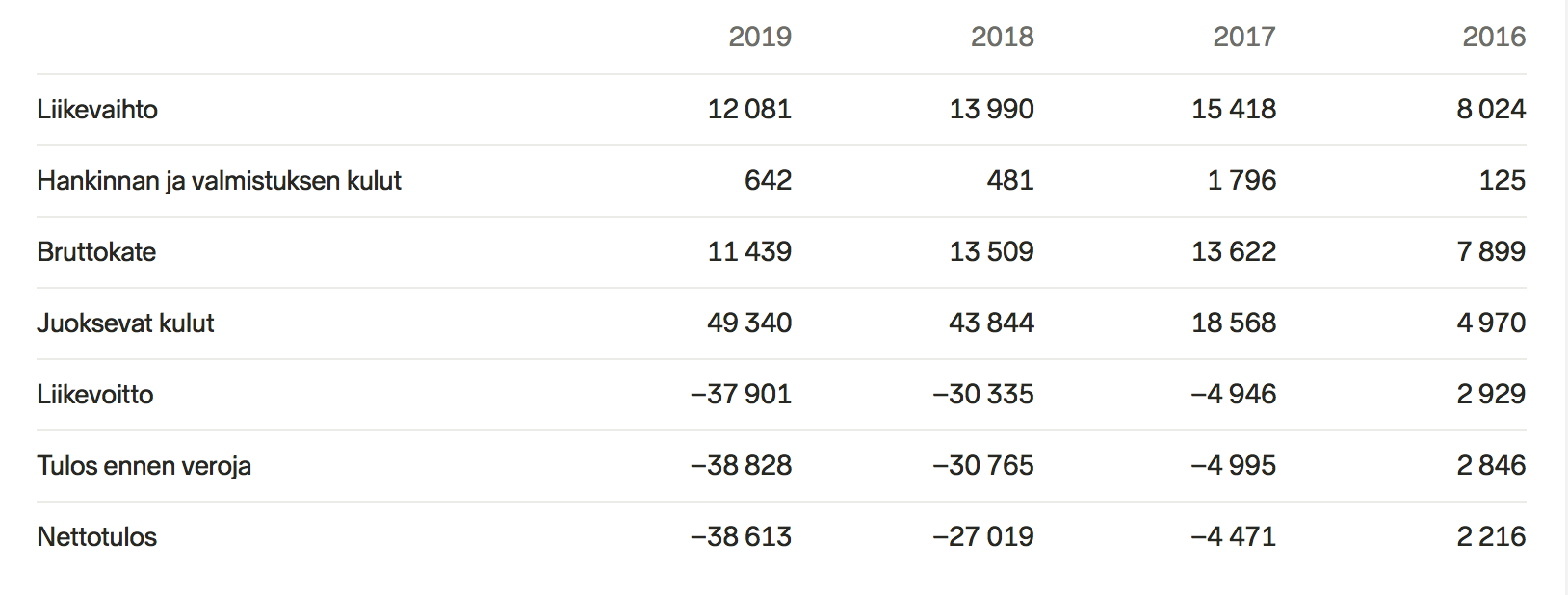

Joo liikevaihto on laskenut 2017-> 2019 ja tappiot ovat olleet raskaita, kurssi on ottanut sitten todella kovaa iskua. Mutta onko tosiaan nyt käänne tapahtunut?

Sen verran voisin vielä kommentoida, että käänne vaikuttaisi selvästi olevan tapahtunut. Tuon q2/2019 alaskirjauksen jälkeen voittoa on tullut säännönmukaisesti, tänä vuonna joka kvartaalilla. Huoltotoiminnan ja vanhan SaaS-bisneksen yhteenliittymä on “autohuolto as a service”, jossa myydään kuukausihintaista huoltopalvelua.

Mainosmateriaalin mukaan tätä on tarkoitus mobiiliyksikön huoltojen ohessa kaupata, eli autoon tulevat säännölliset huoltotoimenpiteet (renkaiden/öljyn vaihto, mitä näitä nyt on) hoidetaan kuukausimaksulla kuntoon asiakkaan valitsemana ajankohtana siellä missä asiakas on. Tällaisen tuotteen kustannusoptimointiin toivottavasti auttaa softalla saatava suuri datamäärä. Näenkin tässä jotain yhtymäkohtia Kamuxiin, perinteistä alaa kurmotetaan datasta saatavilla hyödyillä uuteen uskoon. Innolla odotan Q4 raporttia, joka tosin tulee vasta helmikuun lopussa. Toivottavasti sitä ennen saadaan jotain väliaikatietoa tästä kiinnostavasta uudesta bisneksestä.

Vuosikertomuksessa sanotaan aika selvästi että fokus olisi siirtymässä tuohon omaan huoltotoimintaan. SAAS liikevaihtohan ei ole kasvanut 2019 → 2020 joten kyllä tässä vaikuttaisi että strateginen suunta on selkeästi alkaa tarjota huoltopalveluita käyttäen siihen omaa SAAS järjestelmää. Alla olevat vuosikertomuksesta:

Som vi tidigare meddelat kommer vi nu att direkt vända oss till bilägare medserviceabonnemang och andra bilrelaterade erbjudande – alla baserade på abonnemang

Vi ser oss själva som en ”just eat ” för bilägare. Vi kommer med däckbyten och alla olika typer av bilservice hem till kunden. Dekan få bilen servad på deras privata adress eller på jobbet

Vår strategi mot bilimportörer och större bilfirmor kvarstår. Men på grund av den nuvarande situationen har vi pausat våra säljaktiviteter och istället fokuserat på vår plattform för kundserviceavtal.

En tuota viimeistä lausetta ollutkaan tiedostanut. Selvä suunnanvaihto tässä siis on käynnissä. Hyvä, että joku muukin vaivautui vähän tutkimaan eikä vain bulleroinut ostoksille SAAS-kasvua on siis toistaiseksi turha odottaa, mutta ainakin ensi vuoden tuo tukee toimintaa oikein hyvin (ja on ilman muuta keskeinen osa tätä huoltotoimintaa).

Jep, vaikuttaa selvästi pivotilta, toki SAAS pidetään vielä mukana tuomassa kassavirtaa mutta näyttäisi tosiaan että liikkuva huoltopalvelu on se mihin tullaan keskittymään. SAAS tuotteessa on omat etunsa mutta toisaalta varmasti kovempi kilpailu kun erilaisia ratkaisuja kuitenkin paljon markkinoilla. Huoltopalvelu taas on uniikki ja kun sen saa toimimaan taloudellisesti yksikkötasolla niin on helppoa lähteä sitä siitä skaalaamaan.

Kuluttujakysynnän uskon olevan vahvaa. Varmaan kukaan ei meistä ei rakasta huoltokeikkoja kun auto pitää viedä huoltoon jonnekin suht kämäselle teollisuusalueelle ja päästä sieltä itse pois töihin/kotiin ja sama rumba myöhemmin päivällä kun hakee auton. Jos vaihtoehtona on se että kotipihalle ilmestyy huoltoauto niin kyllä siinä on erittäin selkeä lisäarvo. Mielenkiintoista olisi tietää vielä mitkä kaikki huoltotoimet pystytään tolla yksiköllä tekemään? Ja pitääkö merkkikohtaisesti olla ehkä omia yksikköjä?