Huomasin teidän keskustelun Omnicarista. Vähän kyllä herättää epäilyksiä tällainen ambulanssihoito.

Missä tuo huolto tehdään, ei niitä varmaan sallita tehtäväksi ihan missä tahansa? Huolto-operaatioiden täytyy olla yksinkertaisia tyyliin renkaanvaihto, öljynvaihto. Tämän päivän autot on niin monimutkaisia, että kaikki sähköhommat vaatii usein aika monenlaista jo ammattitaidon osalta, pelkällä kannettavalla ei vielä viat usein löydy. Erilaisten varaosien kirjo on aika valtava eli vaatii ainakin sen, että niitä sitten haetaan jostain varaosaliikkeistä. Mites vesi/lumisateet, pakkaset? Kai siinä jokin pointti on ollut, että autohuoltamoita tarvitaan.

Katselin viimeiset yhtiön omat uutiset ja silmään pisti 0.85SEK hintaan myynnit ja tulevat warranttitarjonnat. Rahaa tarvitaan siis kipeästi.

Tuosta SaaS:ista ei voi sanoa yhtään mitään, softaa löytyy tänä päivänä niin paljon markkinoilta, että pelkkä SaaS-hype ei ole merkittävä. Enemmän siinä tulee arvoksi ohjelmiston sisäinen rakenne ja palvelut. Tuollaiset asiat, mitä noissa leasing- tai vuokrafirmoissa tarvitaan, löytyy monesta muusta softasta oheispalveluina.

Tämä pikaisesti katsottuna. Ainahan käänneyhtiöt tietysti kiinnostaa, mutta onko tästä siihen?

Tätä kanssa mietin että mitä huoltoja tuolla voidaan tehdä. En löydä nettisivuilta tuosta tietoja. Minkänäköinen tuollainen yksikkö on, mitä huoltoja sillä voidaan tehdään, miten se on brändatty jne. Ja sitten vielä minkä palvelun kautta sitä kuluttajat käyttää koska omnicarin sivuilta ei löydy mitään buukkausjärjestelmää.

Hienosti vastaa Pakettiauto joka varmaan liisattu niin investointi pysyy alhaisena. Aika paljon pystyi erilaisia huoltotoimia tekemään, ehkä ajatus onkin että tätä kautta ei kaikkea saa mutta monet pienet huollot ja korjaukset onnistuu. Pitäähän sitä huollossa käydä muutenkin kuin KM tai vuosihuollon yhteydessä, nimimerkillä aika montaa kertaa tullut käytyä kaikenlaista korjauttamassa

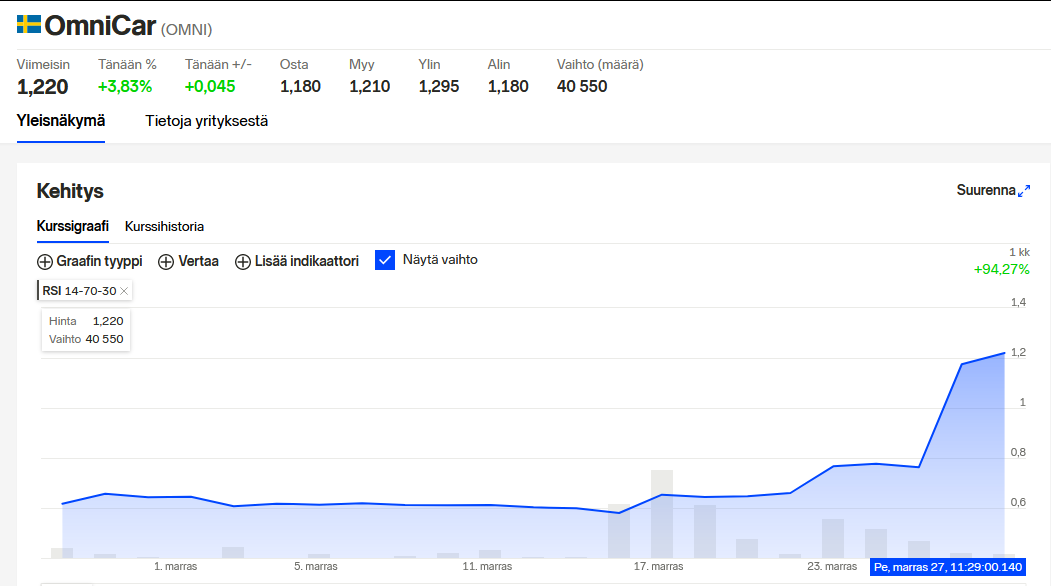

Nyt olen hiukan hämmentynyt, kun osui OmniCar taas silmään NN puolella. Tuosta aiemmasta postauksesta on 4 päivää ja silloin hinta oli 1,125. Nyt kuitenkin NN näyttää, että eilen olisi kunnolla pompannut:

Ei onnistu Mandatum Traderillä Venäjän pörssistä ostaminen, vaikka muuten valikoiman laajudeltaan onkin todella hyvä. Itse olen ostanut Sberbankkia Mandatumin kautta Lontoosta, tuota Saksaan listattua osaketta ei edes näy siellä.

Sinänsä Sberbank on houkuttavasti hinnoiteltu marraskuun nousujen jälkeenkin PE-tällä vuodelle noin 8 ja ensivuoden ennusteelle 7. Kannattavuus hyvällä tasolla vahvan markkina-aseman ansiosta.

Laitetaanpa tänne myös tuoreimman ostoksen tiedot. Tämä menee vahvasti kontrarian kategoriaan, osake on tuottanut alituottoja 3-5 vuoden periodilla. Epämuodikkaasti arvoyhtiö kehittyneestä taloudesta p/b:n ollessa 1.2.

Astral Foods Limited Etelä-Afrikasta hinta 136.2 ZAR

Yhtiö valmistaa kanaa, kanatuotteita ja eläinrehua. Etelä-Afrikassa yhtiö on markkinajohtaja. Roe vaihdellut viimeisen 15 vuoden aikana vuodesta riippuen välillä 14-40%. Tänä vuonna ollaan tuolla kannattavuuden histroriallisessa alalaidassa ja PE on tälle vuodelle 9.2.

Yhtiöllä on ainakin potentiaalisesti kasvava markkina, koska etelä-afrikan ja sen lähimaiden työssäkäynti ikäinen väestö kasvaa vielä vuosikausia.

Riskinä yhtiölle näen lähinnä Etelä Afrikan talouskehityksen. Työttömyys on tällä hetkellä 30%. Etelä-Afrikan kohdalla on valitettavasti mahdollista, myös erittäin negatiiviset skenaariot, jolloin maa päätyisi johonkin Venezuelan kaltaiseen epäonnistuneen valtion tilanteeseen. Toisaalta vähäinenkin positiivinen kehitys työllisyydessä näkyisi erittäin positiivisesti, kun se tulee yhdistymään kasvavaan työikäisten määrään.

Brookfieldilla on mielenkiintoinen tilanne muutaman listatun yhtiön osalta. Brookfield infrastructure partners ja renewable partners yhtiöiden rinnalle luotiin corporate-yhtiöt, joilla on yhtäläiset oikeudet osinkoon/tulokseen.

Nyt uudet osakesarjat treidaavat 30-40 prosentin preemiolla. Johtokin on noteerannut tämän ja pohtinut osakeantia ym. hyötyäkseen tästä arbitraasista

Suomalaisille sijoittajille tuolla ei hirveästi merkitystä ole onko yhtiömuoto corporate vai limited partnership. Sen verran kuitenkin mietin, että saatan myydä nuo C-osakkeet ja vaihtaa ne vanhoihin

Uusin ulkomaan ostos tuli tehtyä aamuyöstä. Edelleen sama tarina jatkuu. Länsipörssien korkeat arvostustasot ajavat hakemaan houkuttelevia kohteita vähän eksoottisemmista paikoista. Itsellä on jo vuosikymmenen lähes aina salkussa ollut joku rahapelialan osake. Viimeisin näistä NetEnt tuli ostetuksi hyvällä preemiolla ja voitolla ja haussa on ollutkin uusi kohde alalta. Nyt sellainen löytyi vähän erilainen kyllä mitä alunperin lähdin hakemaan. Tämä on ihan perinteinen kivijalka casino ja hotelli eikä nettimaailman toimija, mitä yleensä olen pyrkinyt suosimaan.

NagaCorp Ltd ostohinta 9.19 HKD

Honkongiin listattu Rahapeliyhtiö, jonka toiminta on pääasiassa Kambodzassa. Kiinnostavin asia yhtiössä on seuraava. Yhtiöllä on yksinoikeus järjestää rahapelejä pääkaupunki Phnom Penhissä ja 200km säteellä kaupungin ympärillä. Yksinoikeus kestää vuoteen 2045 asti. Yhtiö on tähän mennessä rakentanut pääkaupunkiin kaksi casinoa/hotellia ja kolmas huomattavasti isompi ja näyttävämpi on suunnitteilla. Yhtiö rakentaa myös casinoa Venäjän kauko-itään Vladivostokiin.

Yhtiö on viime vuosikymmennellä ollut kannattavampi kuin esimerkiksi Macaon kasinot. NagaCorpin monopoli auttaa pitämään kannattavuuden kunnossa. Kambodza tarjoaa muutenkin hyvät puitteet toiminnan pyörittämiseen työvoima on edullisempaa kuin esimerkiksi Macaossa , verotus pienempää ja säätely kevyttä.

Korona luonnollisesti kurittaa kivijalkakasinoa ja hotellitoimintaa. Yhtiön tulos laskee huomattavasti tänä vuonna, mutta säilyy silti voitollisena. Aikojen normalisoituessa yhtiön PE-luku on noin 10. Yhtiön tilapäinen vuoteen 2045 kestävä monopoliasema auttaa yhtiötä uudelleen kannattavaan kasvuun.

Voisi siirtää MustGrow (MGRO) keskustelua tänne CBLU ketjusta. Pingasin teidät kun olitte tuossa keskustelussa @jaska1@88888@Pesukarhu@Seinakadun_Keisari

Taitaa olla MustGrow vielä liikevaihdoton yritys? Tai sitten en vaan löytänyt nettisivuilta mitään finalukuja. Hyvin mielenkiintoinen yritys kylläkin, potentiaalia löytyy jos joku tuotteista breikkaa.

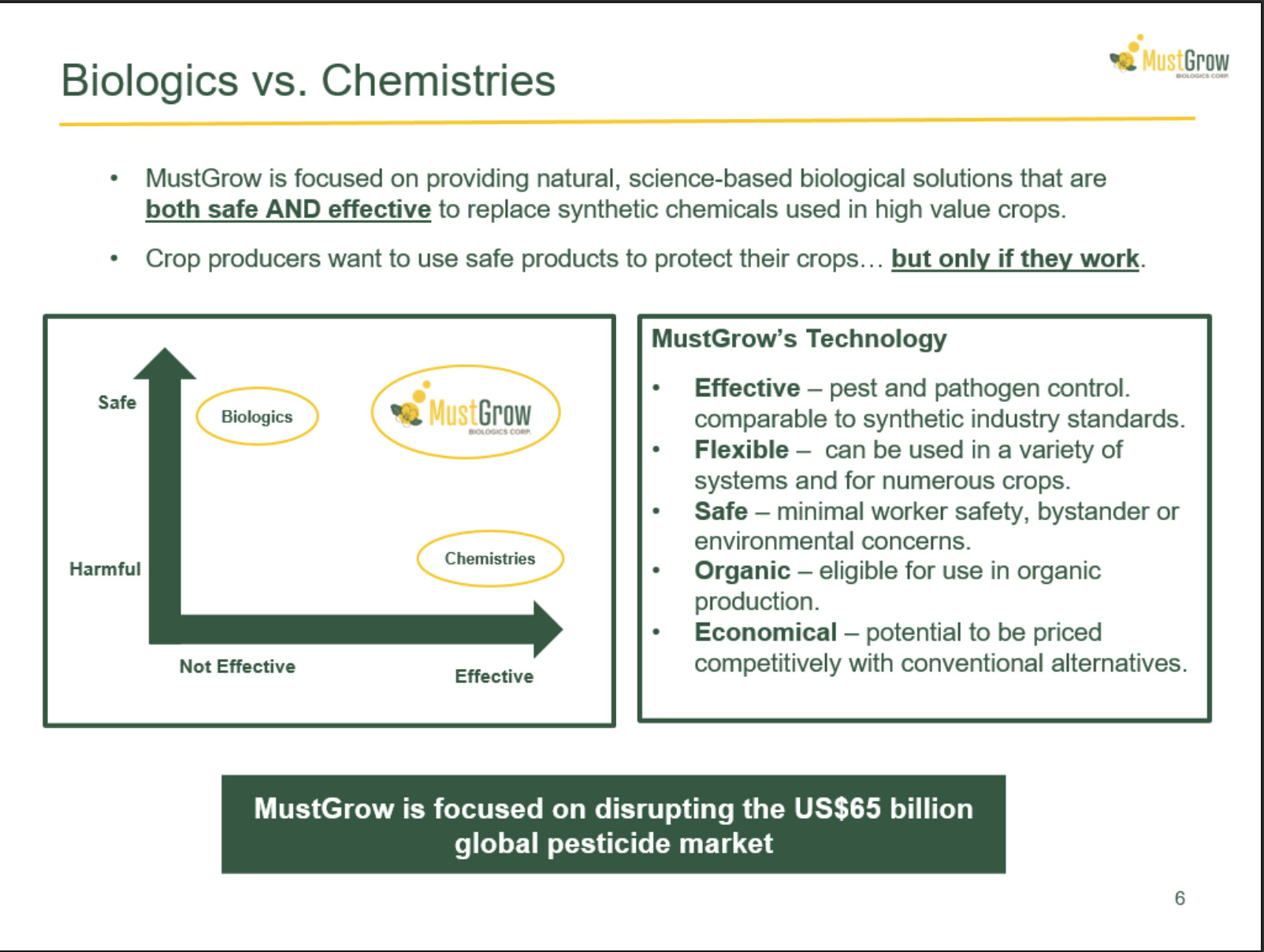

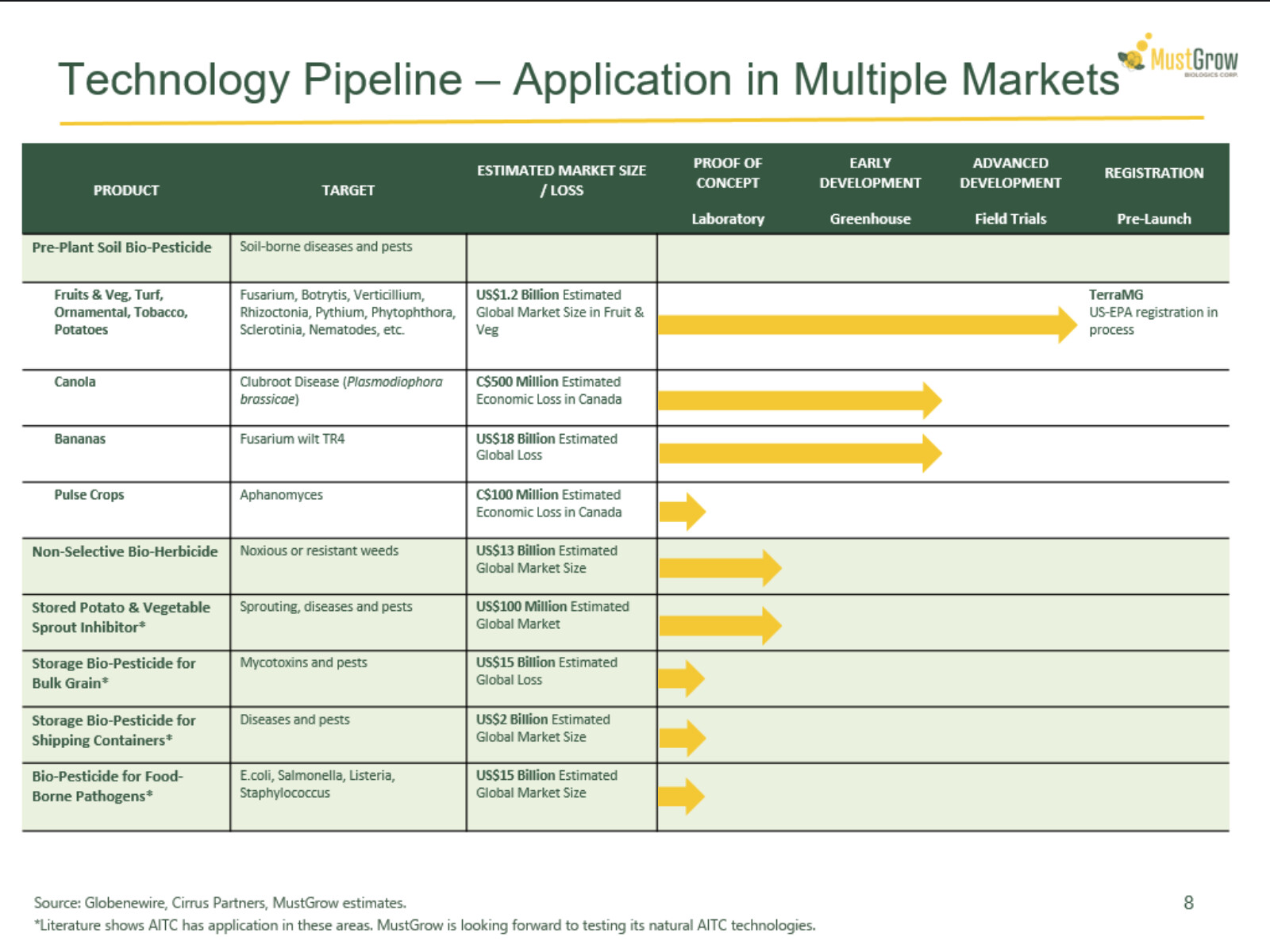

Bio-tech alan yritys joka valmistaa luonnonmukaisia säilöntäaineita vihanneksiin ja hedelmiin. Tällä hetkellä käytetään erilaisia kemikaalisia myrkkyjä jotka tullaan kieltämään pikku hiljaa. MustGrow on siis kehittänyt näitä korvaamaan omia ratkaisuja. Ensimmäinen tuote on nyt saanut Yhdysvalloissa hyväksynnän (EPA registration in progress). Monia muita putkessa. Tunnen yritystä vielä hyvin huonosti itsekin. Tää on kyllä todella mielenkiintoinen sektori ja helppo nähdä että regulaatio tulee vaatimaan kemikaalien kiellon jos/kun löytyy luonnonmukainen vaihtoehto. Varmasti myös kuluttajat mieluummin ostavat ei-kemikaaleilla höystettyjä vihanneksia ja hedelmiä. Alla pari avainkalvoa ja linkki preseen:

@InvestA tuolla ostin myin ketjussa kommentoikin hieman Audio Eyeä.

Tässä preliminäryä Q4

“Fourth quarter 2020 revenue is expected to be in the range of $5.4 million to $5.6 million and full year 2020 revenue of $20.3 million to $20.5 million.”

“For 2021, the Company expects revenue in the range of $30 million to $32 million and reiterates its expectation to grow MRR and become cash flow positive in 2021.”

Q3

“Customer retention during the third quarter remained high at an historic 90% rate.”

Kyseessä siis web accessibilityyn keskittynyt jenkkifirma

Discordin nimimerkki Tukkaj voisi perustaa tälle kyllä oman ketjun.