Pikaisen katsauksen perusteella molemmista löytyi varsin varoittavia merkkejä. Hinta on toki molemmissa aivan pohjalukemissa, joten treidaamalla näillä voi toki tehdä pikavoittoa, mutta pitkällä tähtäimellä olisin hyvin varovainen. Tuli vahvasti mieleen risteilijävarustamot sijoituscasena.

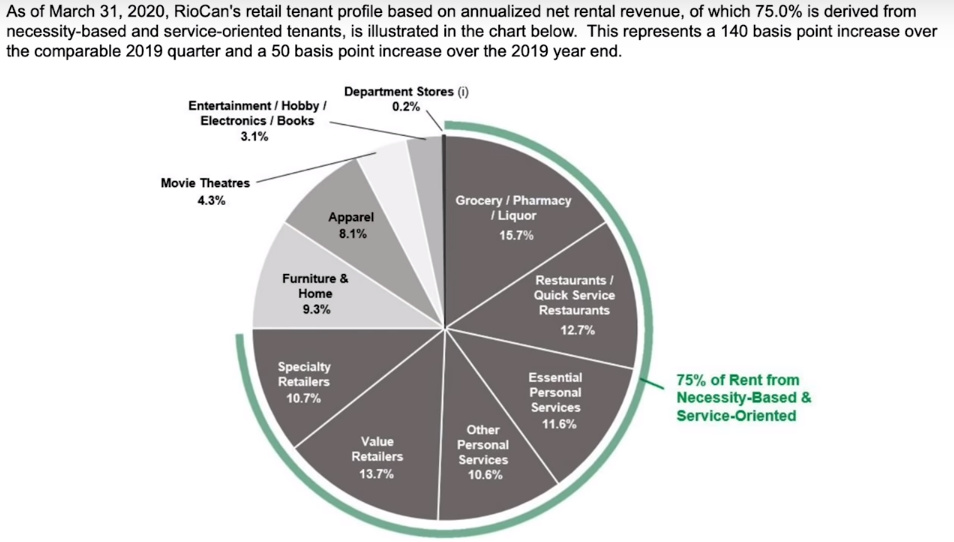

RioCan toimii retail-puolella ja Cityconin tavoin omistaa kauppakeskuksia. Maksaa osingon kuukausittain. Osakkeen hinta pyörinyt paikoillaan viimeiset 10 vuotta, mikä toki on parempi kuin Cityconin laskeva suunta. SeekingAlphassa kuitenkin varoitellaan isosti nimenomaan koronan tuhoisasta vaikutuksesta majoitus- ja retail-REITeihin. Tämä on varsin loogista, kun katsoo, millä tahdilla isot jenkkifirmat sulkevat satoja myymälöitään. En siis itse ihmettele, etteivät retail-REITit tällä hetkellä oikein maistu.

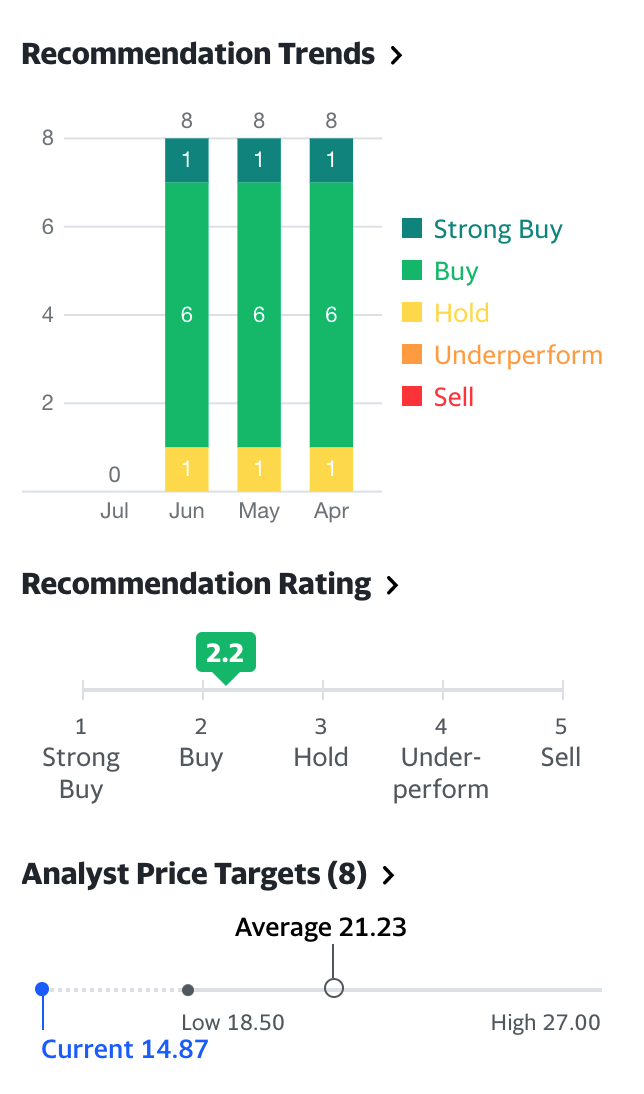

Analyytikot näkevät osakkeen arvossa isoa upsidea, mutta perehtyisin kyllä tarkkaan, miltä retailpuolen tulevaisuus näyttää pitkällä tähtäimellä koronan myötä. Itse veikkaan, että digitalisoituminen kiihtyy entisestään ja koronan myötä yhä useampi firma panostaa verkkokauppaan, joten en uskalla itse taistella megatrendejä vastaan, ja ottaa salkkuun eläkeosinkolingoksi. Muun muassa näistä syistä Cityconikin vaihtui itselläni aikoinaan Cibukseen.

Todettakoon toki, että hintaansa nähden varsin houkutteleva, kun rinnastaa finanssikriisin jälkeiseen osinkoon ja kursiskehitykseen. Mutta tullaanko enää näkemään samanlaista palautumista? Iskikö korona pahemmin retailiin kuin finanssikriisi?

Cineplexistä suunta ollut laskeva jo kolmen vuoden ajan, eikä korona varmastikaan auta muutenkin ongelmaisen alan tilannetta:

Cineplex Is Signalling Potential Bankruptcy

Short Description: Offering of Convertible Unsecured Subordinated Debentures

Price: $100.00 CDN per $100 par value.

Settlement: July 15, 2020.

Hinta ei toki ole kova, mutta haastavat oltavathan alalla on. Vaikka Suomessakin tilanne normalisoituu, Finnkinon saleihin pääsee vain kolmasosa(?) kapasiteetista, eikä senkään vertaa ole kysyntää, koska uusia leffoja ei tällä hetkellä julkaista. Syksyllä nähdään toki piikki Tenetin, Top Gunin ja Mulanin myötä, mutta mitäpä sen jälkeen? Vuoden tauko leffojen kuvauksista voisi olettaa näkyvän tulevina vuosina hieman pienempinä teatterijulkaisumäärinä. Samaan aikaan Netflix kilpailee Disneyn ja kumppaneiden kanssa puskien puhdasta kultaa pihalle. Nyt koronan myötä entistä useampi on löytänyt streemauksen ihmeellisen maailman, jonka voisi odottaa vaikeuttavan leffateattereiden tukalaa asemaa entisestään.

Tämä siis henkilöltä, joka on hyvin aktiivinen elokuvissakävijä. Valitettavasti, nykyään isot massat tuntuvat eksyvän teatteriin lähinnä silloin, kun jokin iso, hypetetty blockbuster on ihmisten huulilla.

Jälleen kerran, hinta on toki houkutteleva ja upsidea löytyy, mutta olisin varovainen pitkällä tähtäimellä.