Moikka, olen aivan noviisi sijoittamisessa vielä. Mitenkä menee ulkomaisten osakkeiden verotus? Esimerkiksi kiinalaisen China Mobilen.

China Mobilesta menee Kiinan sopimuksen mukaan 10% lähdeveroa.

Tajusin hetki sitten, että euro on vahvistunut parissa kuukaudessa noin 7 % suhteessa dollariin. Siinä mielessä voisi olla otollinen sauma tehdä ostoksia Ameriikan ihmemaasta.

4 tykkäystä

Tyhmä kysymys p/e luvusta, esim Unilever Una osake 50 euroa ja abaut 4x 1,6e osinkoa vuodessa niin eikö p/e luvun pitäisi olla esim 9 eikä 16…?

Unilever maksaa osinkonsa kvartaaleittain. Tällä hetkellä n. 0,41€/ kvartaali = Vuodessa sen 1,64€.

Consensus odottaa EPS / 2020vuodelta 2,24€

Eli P/E luvun saat 50€/2,24€ = 23.3

Hieman eri kuin sinun laskelmasi ![]()

2 tykkäystä

Carlos Tavaresin ja Peugeotin huikea tarina jatkuu.

Nissan on toisaalta ongelmissa. Toki ihan ansaitusti, eikä Renault tule enää pelastamaan tätä lafkaa.

2 tykkäystä

Altria osui melko tarkasti Q2-ennusteisiin (tiedote): liikevaihto 5.1 miljardia dollaria, EPS 1.09 dollaria. Täsmennetty EPS-ohjeistus tälle vuodelle on 4.21–4.28 dollaria. Osinkoon tulee hallituksen eilisellä päätöksellä 2.4 % korotus, joten jatkossa yhtiö maksaa 3.44 dollarin vuotuista osinkoa. Nykykurssiin nähden tämä tarkoittaa 8.2 % osinkoa.

5 tykkäystä

Olen seuraillut jonkin aikaa Norjalaista Zwipe yritystä ([https://www.zwipe.com/]). Kehittää biometristä maksukorttiteknologiaa. Firman teknologia vaikuttaisi olevan kehityksen kärjessä ja on viime aikoina lähtenyt voimakkaammin etenemään kiitos Koronan. Kasvuennusteet ovat kovia eikä firmaa ole vielä aivan tappiin asti hinnoiteltu, joten omaan silmään näyttää erittäin kiinnostavalta. Onko täällä muita firmaa seurailleita?

Lisäyksenä vielä. Yritys saanut viime aikoina uusia asiakkaita sekä tehnyt muita yhteistyösopimuksia. Näyttäisi olevan kiinnostusta firman teknologiaa kohtaan.

2 tykkäystä

UPS rahdannut paketin jos toisenkin.

2 tykkäystä

Ihmeellinen pankki tämä Axos Financial. Varmaankin ainoa johon olen törmännyt, jonka tulos parani edelleen kuluvana kvartaalina

Adjusted earnings and adjusted earnings per diluted common share (“adjusted EPS”), non-GAAP measures, which exclude non-cash amortization expenses, non-recurring costs related to mergers and acquisitions, and other non-recurring costs increased 11.6% to $47.1 million and 14.7% to $0.78, respectively, for the quarter ended June 30, 2020 compared to $42.2 million and $0.68, respectively, for the quarter ended June 30, 2019.

Pankkiliiketoiminnan kulusuhde on ollut useamman kvartaalin laskusuunnassa ja on pysytellyt nyt alle 40 prosentin, josta muut pankit voivat vain unelmoida. Vastoin kaikkia odotuksia NIM parani viime vuodesta ja asiakkailta tulvi halpoja talletuksia luottotappiovarausten pysyessä erittäin alhaisella tasolla

Eihän tämä mitenkään arvostustasossa tahdo näkyä. Pankit tuntuvat treidaavan tiukasti samassa supussa

1 tykkäys

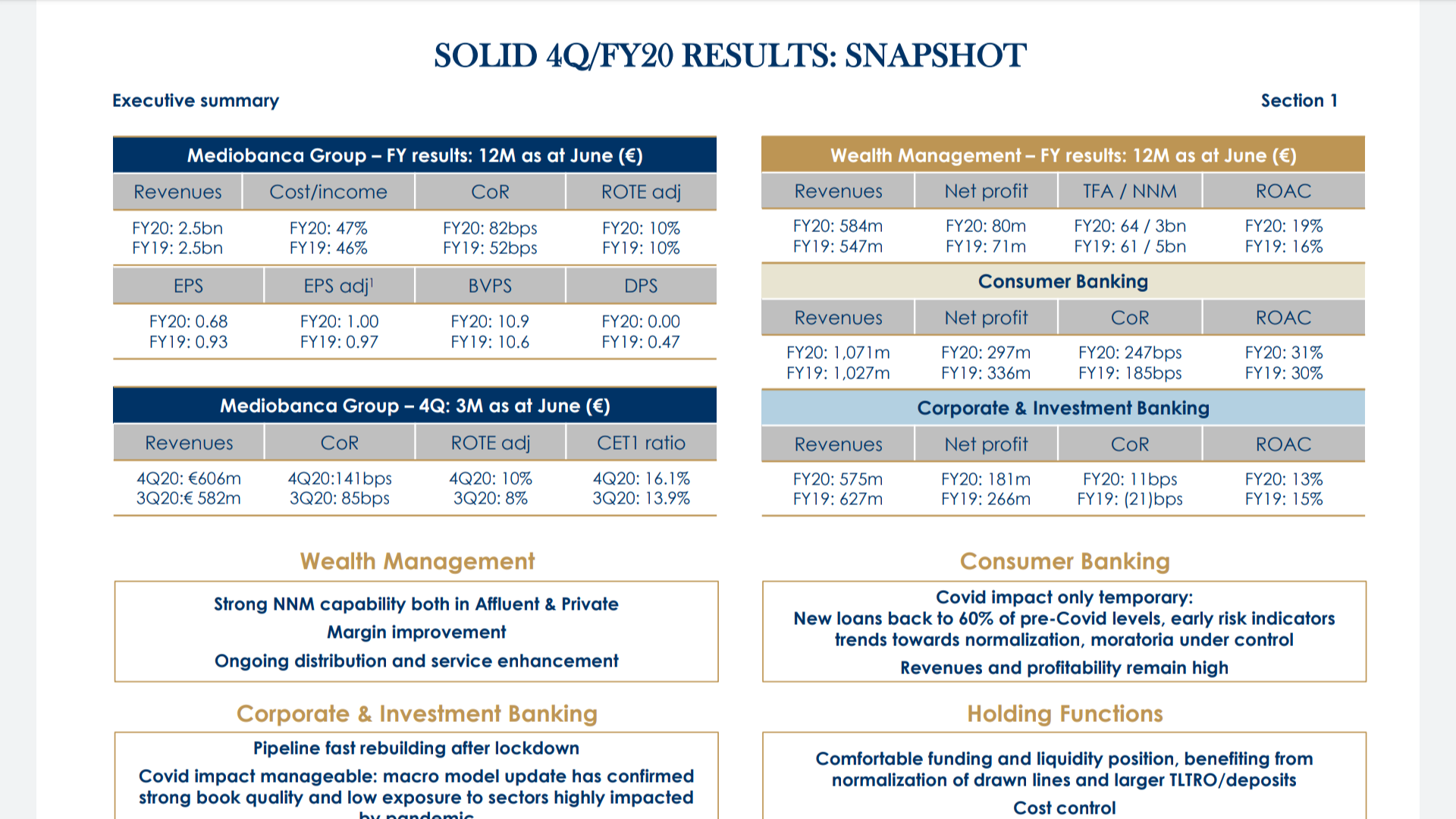

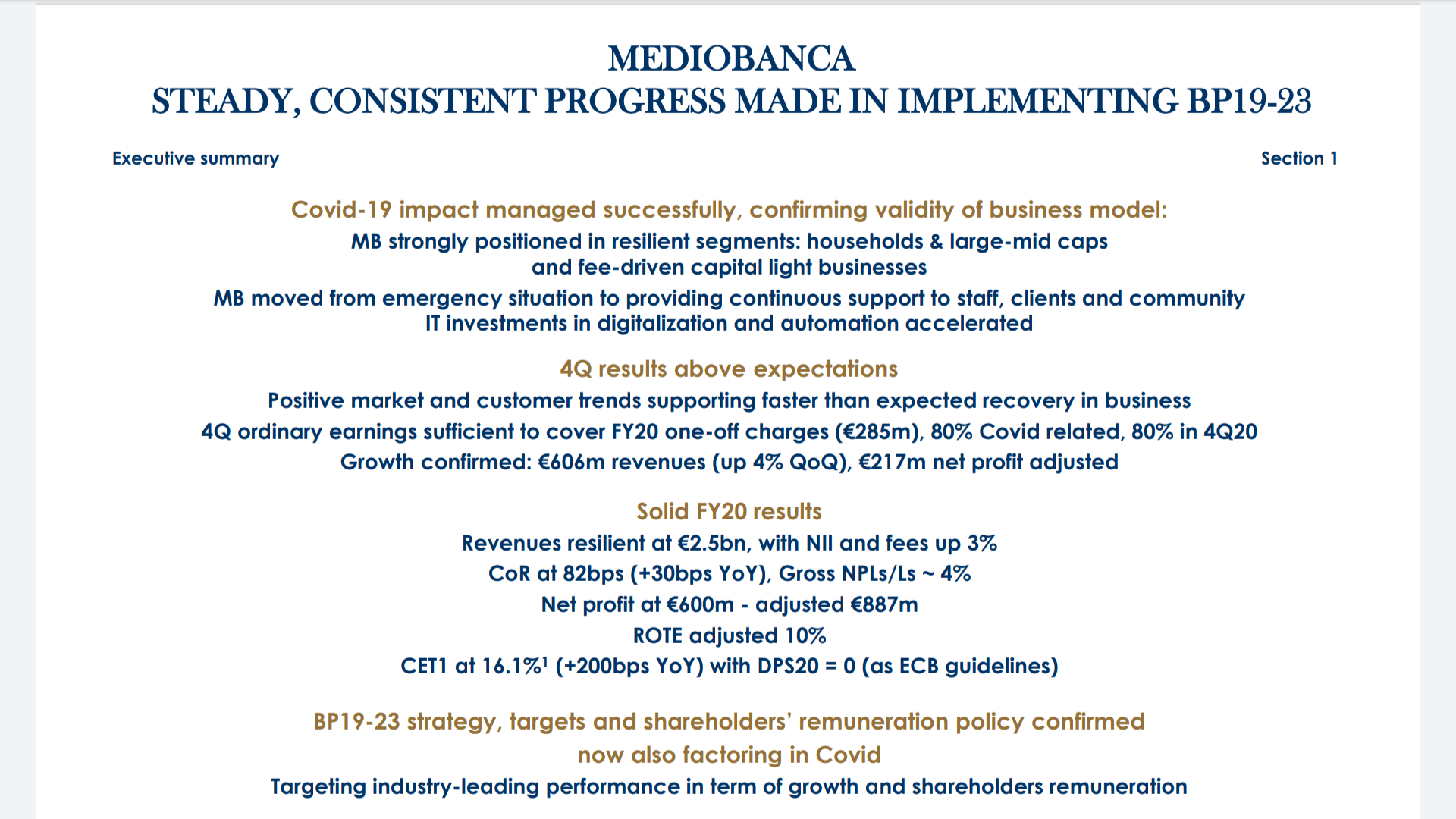

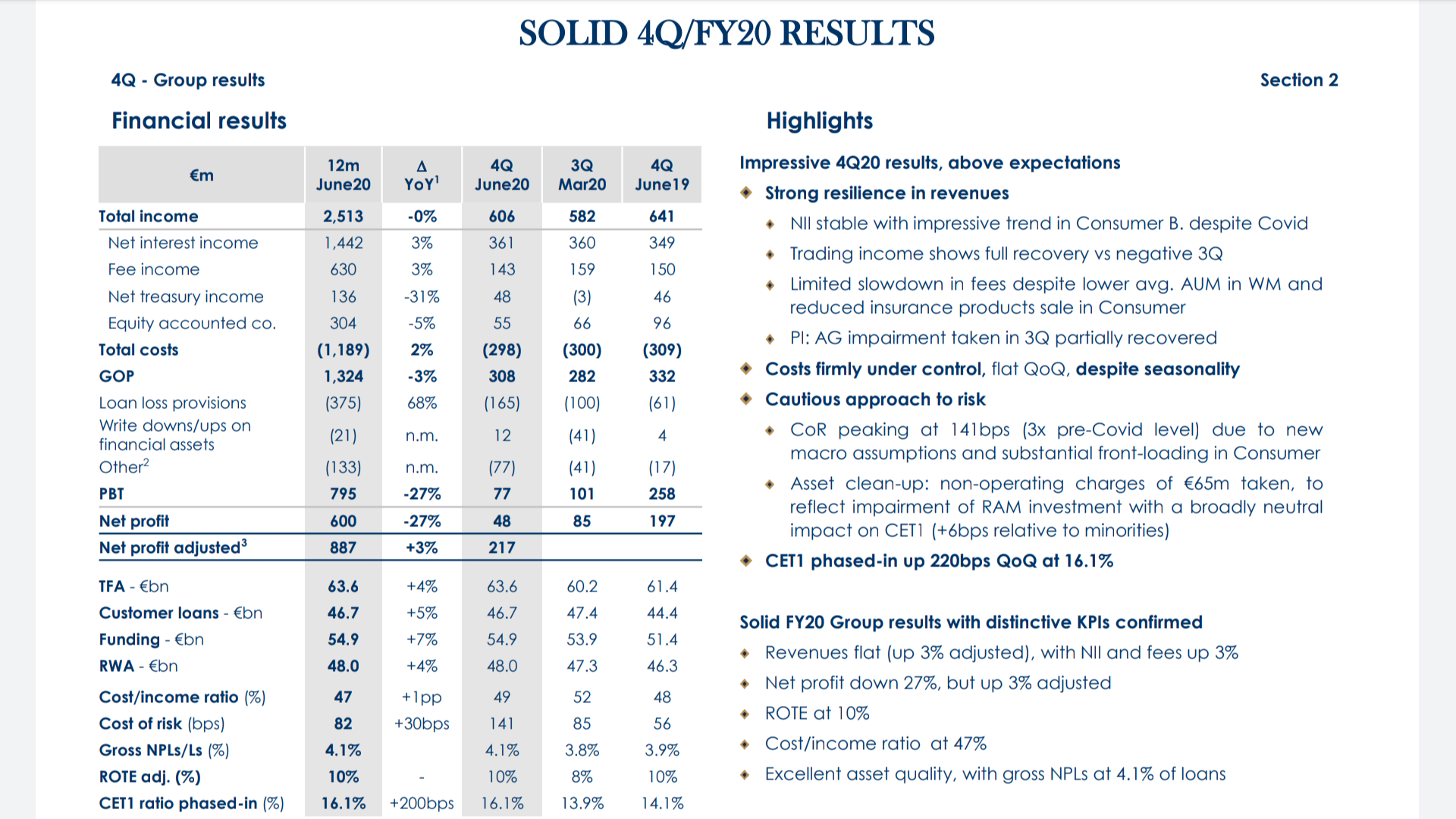

Mediobanca ![]() julkaisi tänään Q4 tulokset (eli käytännössä Q2). Pahin on luultavasti ohi ja muutenkin hyvin meni.

julkaisi tänään Q4 tulokset (eli käytännössä Q2). Pahin on luultavasti ohi ja muutenkin hyvin meni.

2 tykkäystä

Julkaistiinko nämä ennen vai jälkeen pörssin aukiolon? Katselin tänään että kohta olisi jo taas ostohinnoissa ![]()

Nissaniin en ole perehtynyt, mutta omasta salkusta löytyy Ford.

Viime aikoina on näyttänyt siltä, että autotehtailla menee huonosti yhtiöstä riippumatta. Viimeksi tutkittaessa Daimlerin tulos oli laskenut hurjasti, juuri ja juuri voitolliseksi. Jo ennen koronaa monet valmistajat kärsivät kauppasodasta.

Ei olisi kannattanut sijoittaa autonvalmistajiin. Ala kärsii paljon kriiseissä ja on hyvälläkin kaudella paljon pääomaa sitovaa. Viimeistään koronan myötä on alkanut tuntua siltä, että kannattaa luopua Fordista, mutta en ole raskinut myydä nyt aivan pohjilla. Toivon tilanteen rauhoittuvan ensivuoden aikana. Jos / kun yhtiö pystyy tekemään taas voittoa ja palaa osingon maksuun, niin uskoisin kurssissa olevan reilusti nousuvaraa. Jos ei muuta, niin saan minimoitua tappioita.

Fordin kohdalla toisaalta harmittaa, koska yhtiöllä on suosittuja tuotteita. F150 myy hyvin ja mustangillakin lienee oma vahva fanikulttuurinsa. Yhtiössä on minusta paljon hyvää, mutta se peittyy paljon pahan alle. Viime vuosina tulos on ollut laskusuunnassa, markkinaosuutta on hävitty ja takaisinvedot ovat syöneet ison osan tuloksesta. Toki takaisinvetoja tulee kaikilla autonvalmistajilla. Viime aikoina yhtiö on panostanut toiminnan tehostamiseen ja aikoo luopua kannattamattomista liiketoimista. Näistä on puhuttu pitkään mutta juurikaan parannusta ei ole tapahtunut, toki markkinatilannekkin lienee ollut haasteellinen.

Noin klo 15, silloin oli -4% ja tuloksen vuoksi korjasi ylöspäin —> -2 % ja sitten päivän päätteeksi -2.5%. Tulos otettiin vastaan siis positiivisesti. Itse lisäisin jos laskee <6€, mutta tämä vaatisi yleistä laskua pörsseissä.

1 tykkäys

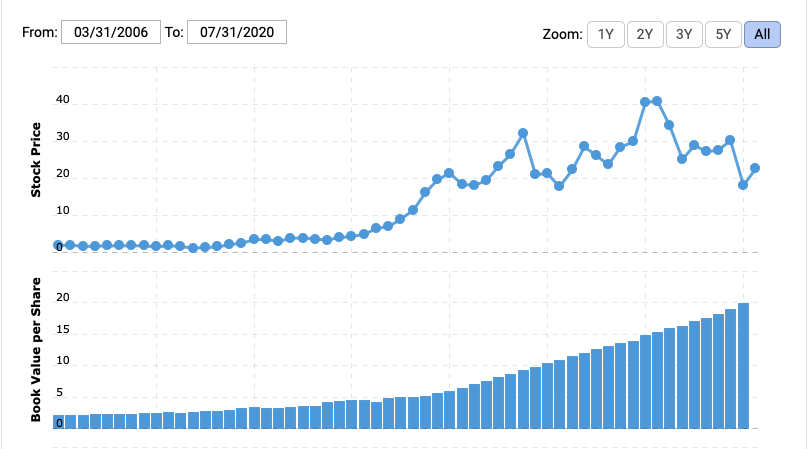

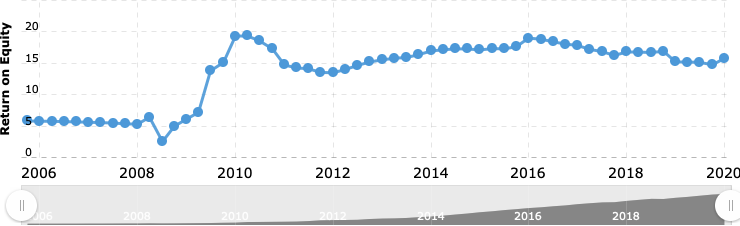

Tämä Axoksen sijoituskeissi on tavallaan esimerkillinen, mutta vallan turhauttava kaikella tapaa. Kurssi on kehittynyt pitkällä aikavälillä erinomaisesti, mutta Mr. Market on keikauttanut arvostustason viiden vuoden takaisista P/B 3 premiumlukemista jopa alle jenkkipankkien keskiarvon. Toki nyt viime aikoina alan arvostustasot ovat tulleet alas reilusti

Sinänsä tämä on erikoista, koska ROE on pysynyt hyvin tasaisesti 15 pinnan tuntumassa eli reilusti yli alan keskiarvon. Erinomainen esimerkki pääoman kumuloitumisesta, koska osakekohtainen oma pääoma on noin viisinkertaistunut viimeisen kymmenen vuoden aikana, joka on hyvin poikkeuksellista ihan mille tahansa finanssialan yritykselle

7 tykkäystä

Onko porukka lähtenyt ulkomaisiin REITeihin sijoittelemaan vielä? Itsellä salkussa tällä hetkellä RioCan kanukeista, koska vaikuttaa erittäin vakaalta osinkokoneelta lukijen yms perusteella. Haluttaisi ottaa jokin toinen vastaava jenkkilästä rinnalle. Tarkkailussa tällä hetkellä:

Ares Commercial Real Estate Corp

EPR Properties

Omega Healthcare Investors Inc

Simon Property Group Inc

New Residential Investment Corp

New York Mortgage Trust Inc

Noista ainakin noi 2 viimeistä arveluttaa, koska ovat mortage reitejä ja niistä ei ole niinkään ymmärrystä, sekä ovat rajusti leikelleet osinkoa, mikä ei ole kovin hyvä juttu. Onko jollain parempaa tietoa noista/parempia kohteita?

1 tykkäys

EPR - elokuvateattereita, hiihtokeskuksia ym. Oma riskinsä nykyisellään, mutta hinta tietty ratkaisee

Omega- yleiset riskit kuka maksaa hoitokotien kustannukset

Simon - muistaakseni isoin kauppakeskusten operoija. Ei sinänsä huono vaihtoehto alan ykköstoimijana. BPY toinen hyvä vaihtoehto mikäli haluaa hajautusta.

Muihin joskus pintapuolisesti tutustunut ja ovat pykälää riskisempiä. REITssa ei kannata hirveästi tuijottaa osinkotuottoa. Riski realisoituu yllättävän usein

Salkusta löytyy $DLR ja $IRM - molemmilla ratsastanu läpi koronan. Harmittaa kun ei tullut napattua lisää DLR - mutta annetaan anteeksi kun ath lukemissa ollaan ![]()

REITit on tarkoitus olla omassa salkussa isossa roolissa tuottamassa jatkuvaa osinkovirtaa.

Korona heitti salkun kuitenkin ympäri, pariin olennaiseen osui pahasti ja osingotkin meni tauolle - juuri kun sain mielestäni asiat sopivaan tasapainoon ![]() .

.

Tällä hetkellä salkuista löytyy:

MPW Medical Properties Trust - omistaa sairaaloita US, Eurooppa pääasiassa. Suurin osa NNN, eli operaattori vastaa kiinteistöjen ylläpidosta. Ei suurempia vaikutuksia nähtävissä koronasta, vuokrat maksettu hyvin, sairaaloille tukea valtioilta. Jos menee vielä alle 18$ nykytiedoilla, niin ostan lisää.

BPYU Brookfield Property REIT - toimistoja, kauppakeskuksia. BAM takana rahoittamassa, ja osinko sen kautta ilmeisen vakaa. Korona iski pahasti, mutta BAMin kanssa kokonaisuus pysynyt paketissa. Omistusjärjestelyjä menossa ja mm. BAM/BPY ostaa tai rahoittaa vuokralaisia ostoskeskuksissa, jonka kautta mahdollisuus edullisiin yritysostoihin

WPC WP Carey - laatu-REIT, tuli uutena kesällä mukaan. Pientä hittiä ottanut, mutta hyvin Q2 odotuksiin. W. P. Carey FFO beats by $0.02, misses on revenue (NYSE:WPC) | Seeking Alpha

ATH -arvostuksiin vielä matkaa, vaikka noussutkin kuopista. Toinen ostoerä harkinnassa, kun käteistä vapautuu.

OHI Omega Healthcare - senioriasuntoja. Pienellä varauksella suhtaudun tähän, vaikka isoin toimija onkin. Ala on kilpailtu ja vallihautoja ei juuri löydy - korona pudotti arvostuksen, joka palannut nyt kohtuullisesti. Vuokrat tietääkseni maksettu kaikesta huolimatta hyvin.

Seurannassa:

Hotelleista Hersha Hospitality HT ja Apple Hospitality APLE olisi ilmeisen vakaita toimijoita, mutta tilanteesta johtuen ei juuri nyt kiinnosta pitää salkussa, osingot tauolla. Kurssi heittelee paljon, joten näillä voi tehdä pientä swing-treidiä ![]()

IRM Iron Mountain oli hetken mukana, mutta arvostus nousi liikaa ja myin pois. Ostan takaisin jos laskee. Terveydenhoidon (erikoislääkärit, yksityiset tilat) puolelta myös HTA ja DOC on seurannassa. Samoin näissä, takaisin salkkuun, jos hinta laskee.

Nyt varsinkin historiatiedot näyttää mitä sattuu, todellisuuteen hyvä tutustua paremmin. Vuokrien maksu-% ja taseen velkatasot ainakin toimialan lisäksi tarkemmin. Laadukkaimmat REITit menee läpi tästäkin ilman ongelmia - ei yleensä näy listoilla parhailla osinkoprosenteilla, mutta pitkässä juoksussa kasvava arvostus ja osinko näkyy salkussa ![]()

3 tykkäystä