Onko kukaan hankkinut/harkinnut Nibe Industrieriä? Laadukas firma ja tavoittelevat 20% vuosikasvua (mihin suunnilleen ovat päässeetkin), mutta kurssi huitelee korkeuksissa ja P/E huitelee 50:ssä. Muutaman vuoden takaiseen nähden arvostustaso on noussut hurjasti ja jopa karannut käsistä. Näkeekö joku, että miksi firmasta kannattaisi maksaa P/E 50 nykyään?

1 tykkäys

Tarkastelin firmaa ostomielessä joitain vuosia takaperin ja pidin hintaa jo silloin vähän tyyriinä. No tämä oli näköjään reilut 100 pinnaa sitten ![]()

Oletko tutustunut Systemairiin. Samoiten tuolta Ruotsin suunnalta löytyy ja toimialakin vähän sinne päin

1 tykkäys

Joskus aikaisemmin, mutta se ei vaikuta niin mielenkiintoiselta ja hyvin johdetulla kuin Nibe. Aika hankala muualtakaan löytää kasvua kohtuullisella hinnalla.

Herätellääs keskustelua kanadalaisesta elokuvateatteriketjusta, eli Cineplexistä. Avasivat perjantaina 25 teatteria ja lisää avauksia tulee porrastetusti lähiviikkoina. Osake on ollut nyt noin kuukauden paikoillaan 8 CAD paikkeilla Q1:n aiheuttaman pettymyksen jälkeen. Enpä tiedä oliko Q1 jotenkin yllätys, negatiivinen reaktio oli ainakin kova. Q2 julkaistaan ensi viikon perjantaina. Analyytikoiden tavoitehinnat ovat välillä 9,5 - 14 CAD. Cineworld oli maksamassa 34 CAD ennen koronaa alkuvuodesta.

Osakkeen kyydissä tuli käytyä aiemmin, mutta osakkeet lähtivät myyntiin kun suunta oli jatkuvasti alaspäin ja ajattelin odotella koska rauhoittuu. Nyt on kurssi rauhoittunut ainakin hetkellisesti, mutta ehkä Q2-tulos saa suuremman liikkeen johonkin suuntaan. Varmasti rumat luvut ovat tulossa, mutta eikös osakurssien pitäisi ennustaa tulevaisuutta, joka hiljalleen alkaa näyttää paremmalta, vaikka varmasti erikoisjärjestelyt ja asiakkaiden varovaisuus sekä liikevaihtoa että tulosta syövätkin pidemmän aikaa. Myös mahdollinen toinen aalto lienee riski.

Toisaalta houkuttaisi lähteä jälleen mukaan, mutta käyköhän niin, että Q2:n tuloksen jälkeen saisi vielä halvemmalla.

1 tykkäys

Kuvauksen perusteella pysyisin toistaiseksi erossa ja katsoisin nyt vähintään Q2-osarin ja varmaan vähän pitempäänkin. Elokuvateatterit tietääkseni ottivat aikamoista osumaa, kun tulot käytännössä pysähtyivät, mutta suuri osa juoksevista kuluista jatkui. Samaa lienee luvassa jatkossakin hamaan tulevaisuuteen joko osittain (“puolittainen täyttöaste”) tai täysin (lock down).

Huono aika mielestäni myös avata uusia teattereja massiivisesti, koska kulut sen kuin kasvavat mutta tuloja ei noistakaan päästä ulosmittaamaan. Tuossa on huonoa tuuria paljonkin, kun nuo varmasti on suunniteltu jo ennen koronaa luulisin.

Mielestäni Helsingistäkin löytyy monta houkuttelevampaa kohdetta rahoille, koko maailmasta puhumattakaan.

2 tykkäystä

Avaamisilla viittasin siis vanhoihin kohteisiin, jotka ovat olleet kiinni lockdownin ajan. Ei onneksi täysin uusia teattereita kuitenkaan.

Mutta pitää myöntää, että ainakin oman henkisen hyvinvoinnin kannalta on mukavampi sijoittaa nouseviin ja hyvät näkymät omaaviin yrityksiin kuin katsella käänneyritysten punaista väriä ja miettiä koska kääntyy vai kääntyykö.

1 tykkäys

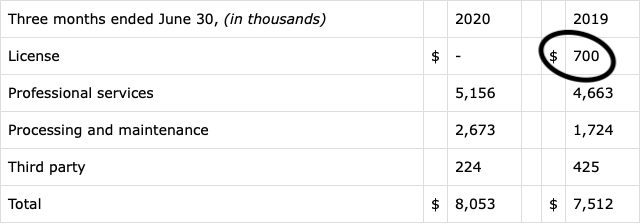

Intelligent Systems (INS) raportoi…

“Second quarter results were in-line with expectations and continued to demonstrate the adaptability of our business model and our ability to uniquely service our customers,” said Leland Strange, CEO of Intelligent Systems. “We achieved revenues of $8.1 million, representing a 7% increase over the prior year period. As anticipated, our year-over-year, top-line growth was driven by both professional services and processing and maintenance, with no license revenue as we did not see any customers achieve new tiers. Our customers and accounts increased in number and value for professional services during the second quarter. Our income from operations and net income were also up slightly from the same quarter the previous year.

Seitsemän pinnaa ei hirveän paljolta kuulosta, mutta kun tutkimme vähän pinnan alta niin homma alkaa selkenemään

Yhtiön saamat lisenssimaksut ovat täysin sattumanvaraisia ja vaihtelevat sen mukaan miten asiakkaat sattuvat saavuttamaan tiettyjä virstanpylväitä. Tämä pois lukien saavutettiin vajaa 20 pinnan kasvu koronakvartaalina

Mr. Strange continued, “Looking to the second half of the year, we are cautiously optimistic regarding the trajectory of top-line growth. Longer-term, we view the current pandemic as a temporary pause on our growth momentum and anticipate returning to growth in Fiscal 2021. While demand is subject to market fluctuations outside of our control, our margins allow us to continue to invest in the business and I am confident our agile and innovative model, combined with our solid financial position, will enable us to overcome these current challenges and regain our momentum.”

Toisella puoliskolla lisenssimaksujakin saattaa ehkä alkaa tulemaan. Viime vuoden vertailuajankohta on tosi kova, mutta se ei poista sitä faktaa, että perusbisnes kasvaa hyvin ja sen kasvu luultavasti tulee vielä kiihtymään

1 tykkäys

https://seekingalpha.com/pr/17961022-omega-reports-second-quarter-2020-results

Olisi pitänyt lisäillä enemmän alle 30$ …

Ei ole kallis vieläkään, mutta mieluummin olisi ottanut 10% alempaa ![]()

Ja BPYU meni sitten toiseen suuntaan, ostarit ja toimistot ottaneet kipeää ![]() Osinko kuitenkin pysyy aiemmalla tasolla, kuten oletinkin BAMin tukemana. Nykyisellä kurssitasolla osinko 11,5%.

Osinko kuitenkin pysyy aiemmalla tasolla, kuten oletinkin BAMin tukemana. Nykyisellä kurssitasolla osinko 11,5%.

https://seekingalpha.com/pr/17961663-brookfield-property-partners-reports-second-quarter-2020-results

Eihän tuo osinkotuottoon nähden vieläkään kallis ole ![]() Voisin hyvin lisätä jos ei pomppaa liikaa.

Voisin hyvin lisätä jos ei pomppaa liikaa.

Edit: etenkin kun ottaa huomioon euron ja dollarin vaihtosuhteen, niin eikös näitä selviytyjiä nyt kannata kauhoa, jos latu näyttää avoimelta ![]()

Omistaako joku Visaa? Postissa tuli joku ostotarjous 210$ osakkeista, mutta en käsittänyt mistä on kysymys? Osakekurssikin näyttää olevan 196$ tällä hetkellä.

Taitaa olla näitä scammitarjouksia. Pistäppä mistä firmasta on kyse niin Google varmaan kertoo lisää

Huomaa että tarjous on konditionaalinen ja vaatii että Visan osakkeen kurssi on close-päivänä YLI näiden pellejen tarjouksen…

Ja koska on Mini-Tender niin näitä ei ilmeisesti pysty perumaan.

Eli jos hyväksyt, käy joko…

A: Osake ei ylitä tarjoushintaa ja tarjous perutaan ja mitään ei tapahdu.

B: Osake ei ylitä tarjoushintaa, scammerit venyttävät tarjousaikaa… lappusi ovat edelleen jumissa ja scammijampat odottelevat jos kurssi nousisi.

C: Osake ylittää tarjoushinnan ja myyt sen näille scamstereille alle ko. päivän markkinahinnan. Scammerit myyvät sitten laput markkinoille, kiittävät tyhmiä ja keräävät erotuksen.

6 tykkäystä

Onko täällä muita Carvanan omistajia?

USAn Kamux, tosin puhtaasti digitaalisesti, myyvät pelkästään netissä käytettyjä autoja. Osari eilen mikä ei musta ollut huikee mutta kurssi tänään n 20% ylös, go figure ![]()

![]() Toki megatrendi heidän tukenaan ja tulosta heikensi että joutuivat myymään eioota, inventaarion taso yllätti kysynnän.

Toki megatrendi heidän tukenaan ja tulosta heikensi että joutuivat myymään eioota, inventaarion taso yllätti kysynnän.

MC 35busd, liikevaihto kvartaalitasolla 1busd eli ei mikään nakkikioski. Silti markkina edelleen massiivinen käytettyjen autojen puolella joka superfragmentoitunut. Eli kasvuvaraa riittää. Tappiota tekee mut ei tunnu markkinoita haittaavan.

Iso plussa CEOlle jolla erittäin paljon omaa rahaa pelissä, Maaliskuussa muistaakseni sijoitti 45musd omaa rahaa lisää. Siitä muuten kurssi n 6-7 Äxät ![]()

1 tykkäys

Kiitoksia! Eli ainoa, joka tästä hyötyi oli Suomen posti, kun tämän scammitarjouksen takia piti kirjekuoressa lähettää 5 kpl A4 sekä vastauskirjekuori. Nordea sekä ilmasto eivät kiitä ![]()

Ei ne noita tekisi jos niihin ei tyhmät haksahtaisi ja myisi näin alihintaan lappua. Ja ilmeisesti näitä tyhmiä on niin paljon että kattaa postikulut…

Nyt on taas melkoinen nousukiima lähtenyt päälle jenkkilässä REITien ja vastaavien osalta. Siellä painelee mall-reitit +8 pinnaa menemään ja samalla myös risteily-yhtiöt nousee. Aika tasaisesti tässä viikon sisään kaikki “halvat” REITit nouseet sellaisen 20%.

3 tykkäystä

Oliko tuon Brookfieldin kanssa niin, että kannattaa omistaa tuota BPYU eikä BPY? Hiukan hämäävästi löytyy myös BPY joka about samoissa hinnoissa ja samalla osingolla. Seeking alphaata löytyy molemmat, mutta q2 löytyy vaan tuosta BPYsta.

On se kyllä hienoa nähdä, miten nuokin vaan nousee tuon BPYn viime viikon osarin jälkeen😁

Näiden halvimpien kanssa sitten löytyykin riskiä ja velkaantuneisuutta. Uskon että sieltä löytyy edelleen hyviä kohteita veivaamiseen, mutta pitkään salkkuun en itse uskalla ottaa. Kannattaa tutkia myös mikä luottoluokitus firmalla on ja minkälainen gearing taso. Tällä hetkellä jenkki REIT löytyy omasta salkusta:

- Simon Property Group (SPG): Isoin ostari reit, ulkoilma ostareita ja juuri Q2 katsaus raportoitu. Koko ajan kasvaneet saadut vuokrat koronakuopasta ja nyt raportoitu yhteistyökuviota Amazonin kanssa. Edelleen lähes 1/3 hinnoissa ennen koronaa.

- Omega Healthcare Investors (OHI): Hoivakiinteistöjä, tätä kun tutkin tuli väkisinkin mieleen case Hoivatilat vaikka ei varmasti suoraa vertausta voikaan tehdä.

- Medical Properties Trust (MPW): Sairaalakiinteistöjä, nyt jo vähän kalliimmaan puoleinen, mutta edelleen hyvä +5% osinkotuotto ja uskon että löytyy nousuvaraa.

- WP Carey (WPC): Hyvin hajautettu REIT eri kiinteistömuotoihin ja raportoi keränneensä 99% vuokrista. Tässäkin maltillisempi 5% osinkotuotto.

Olen harkinnut tähän vielä muutamaa korkeamman tuoton ja samalla korkeamman riskin kohdetta kuten Park Hotels (PK). Osinko on tällä hetkellä ymmärrettävistä syistä hotellifirmalla jäädytettynä. Lainaa on paljon, mutta niin on käteistäkin. Odottelen tosin ehkä tämän päiväisen 7% nousupäivän sijaan vähän parempaa ostopaikkaa ![]()

Tässäkin haen hajautusta erilaisiin kohteisiin, ettei tulisi esimerkiksi ostareita tai pelkkää hoivaa ylipainoon. Hotellit uupuvat vielä täysin. Olisiko foorumilla vinkkiä tuon Park Hotelsin lisäksi muita firmoja tai REIT:ejä, joihin tutustua tällä saralla?

4 tykkäystä

BPY on Brookfield Properties yhtiön päätikkeri.

BPYU on REIT samoilla oikeuksilla ainakin osingon puolesta.

BPYstä ei saa vastaavaa verohyötyä, kun on Bermudalle rekisteröity ja ei ole verosopimusta Euroopan suuntaan.

BAM/BPY on muuten laittanut ostotarjouksen huomattavasta määrästä omista LP-osakkeista 12$ hinnalla ja konversiomahdollisuuden BPYU->BPY. Nämä ei koske USAn ulkopuolella asuvia suoraan. Tarkemmin löytyy viimeisimmistä lehdistötiedotteista sekä SEC filings tiedoista.

HT ainakin otti muutaman päivän sisällä aika isot kurssinousut… Q2 oli todella heikko, mutta odotus oli ilmeisesti vielä pahempi.

Huomasinkin tuon 12 taalan ostostarjouksen, eli se selityänee miksi BPY/BPYU pyörii nyt tasaisesti tuossa 12 taalan kohdilla. Tuo on kyllä kovin velkainen, mutta jos BAM siellä auttelee taustalla, niin sen suhteen riski ei ole kovin paha.

Macerich (MAC) ja Tanger Outlets ovat olleen silmäilyssä myös, mutta noissa on kyllä aika jäätävät kurssikäyrät viimeisten vuosien osalta. Nousuvaraa olis kyllä paljon, jos niiden palautumiseen uskoo. SPGn eilinen osari ei nyt mikään super heikko ollut, niin se voisi olla kyllä hyvä kohde itselle, jos menisi vielä vaikka 60 tai alle hinta.

Xenia Hotels & Resorts Inc (XHR) on itsellä silmäilyn alla hotellipuolelta tuon HTn lisäksi.

Itsellä on noin vuoden tähtäimellä tarkoitus pistää kassiin vähän REITejäkin, vahvalla hajautuksella ja tarpeen mukaan nopeasti vaihtaen toiseen. Todennäköisesti jotakuinkin:

- RioCan (REI.UN)

- Omega (OHI)

- Ja pari muuta. Tosin taitaa olla lähinnä Pohjois-Ameriikan juttu tuo REIT.

Nykyisellään löytyy jo NY Mortage Trustia (NYMT), joka juuri palauttikin osingot maksuun. Tosin neljäsosan normaalista. Pieni odotus on, että Q3 osinko palautuu jo lähelle normaalia ellei jopa normaaliin. Kurssikin kasvanut ihan pirteästi, tosin tietysti itse toivon kurssin olevan vielä koronakuopassa hetken lisää ![]()