Dropboxia olen kesästä asti ostellut. Nyt alkanut kurssikin heräilemään. Siirtyminen pelkästä pilvipalvelutilan tarjoajasta collaboraatio/ digitaalisen työn tarjoajaksi etenee suunnitellusti. ARPU kasvaa, lv kasvaa ja tulos kasvaa. Onnistuneita yritysostoja myös takana. Ei vielä WSB/W-Street suosikki mutta sekin päivä voi koitta. Myös potentiaalinen yritysostokohde sekä “zoom” että “sap” tyylisille toimijoille joilta puuttuu tällaiset työkalut.

Itse tykkään vertailla saas kertoimia tällä työkalulla, ja Dropbox näyttää tosiaan esimerkiksi Forward Revenue kertoimella suhteellisesti halvalta.

Kova kasvajahan Dropbox ei ole ja en ole täysin vakuuttunut miten onnistuvat laajentamaan johonkin muuhun kuin tiedostoihin. Esim onko Paper saanut konkreettista jalansijaa?

Olen lisäillyt Salesforcea kun sen hinta on laskenut lähelle $200 ja P/S reilusti alle 10. Forward Revenue noin 6-7.

1 tykkäys

Blogiteksti Fortnoxista. Ruotsalainen SaaS.

https://viisasraha.fi/Näkökulma/Fortnox%C2%A0–-kultakimpale-länsinaapurista

12 tykkäystä

Tuossa tuli viikko sitten Ainolta ilmoitus yhteistyön aloittamisesta DHL:n kahden toimipisteen kanssa.

Huomaa kuinka epäluuloinen markkina on näiden kokeilusopimusten konvertoitumisesta jatkuviksi sopimuksiksi, kun kurssi ei ensimmäisen aamun piikkiä lukuunottamatta värähtänytkään. Aino on kuitenkin kertonut hakevansa kasvua juuri Saksasta, jossa DHL:llä on 171000 työntekijää. Tällä hetkellä Ainon lisenssin käyttäjiä on vain 49000. Globaalisti DHL:llä on >380000 työntekijää, ja emoyhtiö Deutsche Postilla yhteensä >570000 työntekijää. Nämä on niitä Ainon supermahdollisuuksia jotka täytyy kääntää omaksi eduksi. Jos tästä DHL-diilistä alkaa kuulua positiivista laajentumisten kannalta niin olen valmis lisäämään omaa positiota merkittävästi.

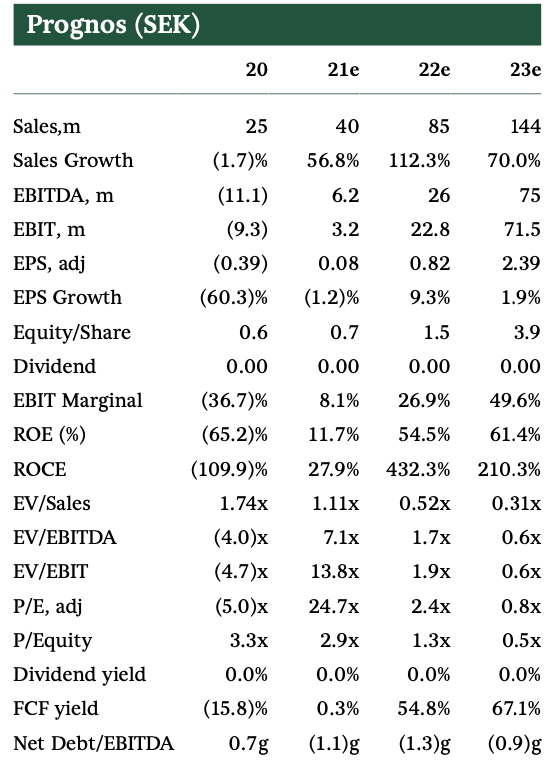

Tässä vielä Penserin rapsasta 3.2.21 ennusteet. 2022e P/E 2.4, tämä ennen DHL-yhteistyön julkistamista. Voi olla erittäin high risk, mutta myös high reward keissi. Omassa salkussa 2,2% painolla. Ja tämä ei ole sijoitussuositus.

Edit: Q4 raportissa ilmoitettiin, että viime vuoden annista saadut varat riittävät tästä ainakin 12kk eteenpäin. Velkaa on kuitenkin käsittääkseni vähän (korjatkaa joku jos olen väärässä!), maksoivat ainakin jonkun siltarahoituksen pois annin jälkeen. Tässä mielessä kassavirtapositiivisuus 2022 näyttäisi hyvältä.

3 tykkäystä

Paperista ei minkäänlaista tietoa mutta Hellosign digitaalisen allekirjoituksen palvelua mainostivat nopeiten kasvavaksi “tuotteeksi” palvelussa.

Salesforcea seurannu/ miettinyt. Slackkiä oli mutta myin ostotarjouksen jälkeen. Se on kyllä tuote joka kasvaa kovaa ja vuosia. Maksetulla hinnalla täytyykin.

Tästä ei ole ollut ilmeisesti vielä puhetta, eli 12.3.21 tullut uutinen jossa Wihuri laajentaa Ainon käytön koko Suomeen. Otetaan käyttöön vuoden ensimmäisellä puoliskolla ja tarkoittaa 700 uutta käyttäjää.

“We have seen very good results when it comes to the wellbeing of our personnel from using Aino’s solutions and services so far and look forward to extending them to the rest of our operations in Finland”

Positiiviset kokemukset muilta antaa kuitenkin pontta myös näiden kokeilusopimuksien muuttumiseksi jatkuviksi

1 tykkäys

Jep näitä kokeilusoppareiden muutoksia koskemaan kokonaisia firmoja tarvitaan. En ole aivan kartalla että paljonko kokeiluja on menossa, mutta jos siellä päästään esim maa kerrallaan eteenpäin jonkun DHL:n kokoisen firman kanssa niin onhan tässä isot mahdollisuudet. Kauankohan firmat yleensä kokeilee näitä palveluja ennen hylkäämistä tai varsinaista käyttöönottoa? Vuoden? Kaksi? Pakkohan heidän on saada kunnon vertailut vanhaan tyyliin.

Meltwater (MWTR), Klear:in osto:

3 tykkäystä

Liputusta Sinchissä

http://publish.ne.cision.com//Release/ViewReleaseHtml/7E2BEC2EC089C28C

Edit: lisätään tähän samaan.

" Sinch launches worldwide API for business messaging through Instagram"

Tämä kuulostaa lupaavalta @Arimatti_Alhanko !

2 tykkäystä

Sinch:

Total organic year-on-year growth in revenues and gross profit over the past two years has been around 22 percent, with gross profit in the United States growing more than 40 percent per year.

The transaction values the acquired business at an EV/Gross profit multiple of 13.8x, and an EV/EBITDA multiple of 25.4x, before synergies.

4 tykkäystä

Sinch Q2

4 tykkäystä

Morjesta!

Kuuntelin tänään YLE Puheen uusinta Pörssipäivää ja korvaan osui ruotsalainen yritys nimeltä Sinch. Yritys vaikuttaa mielenkiintoiselta ja tarkoitus perehtyä siihen tarkemmin. Liiketoiminta on varmasti tulevaisuuden alaa sekä mukavasti skaalautuvaa. Yritys myös kasvaa sekä näyttää tekevän tulostakin. Toki myös kurssi on tämän huomannut ja suunta on ollut viime vuoden kovasti ylöspäin.

Täälläkin palstalla on näköjään firmasta aiemmin keskusteltu. Löytyykö tällä hetkellä firmasta kiinnostuneita, jotka haluais vaihtaa ajatuksia firman tulevaisuuden näkymistä ja tämän hetken valuaatiosta? ![]() Esim. @Arimatti_Alhanko @jaska1

Esim. @Arimatti_Alhanko @jaska1

4 tykkäystä

Se mitä kuutti on Suomen pörssissä, sitä Sinch on Ruotsissa. Tähtiosake, jolla silläkin viimeiset tulosluvut kovia.

Kurssi on hissautunut jonkkisen verran ylös ja alas, mutta halvalla ei saa missään tilanteessa. Arvostuskertoimet eivät siedä ryppyjä tulevaisuudessa.

Esim. Ruotsin Kauppalehti Dagens Industri julkaissut paljon Sinch-uutisia.

3 tykkäystä

Tässä tekstiä eräästä SaaS-yrityksestä, jota olen alkanut perata ja seurata. Kyseessä ei ole mikään analyysi, vaan ensimmäisiä ajatuksia. Tavoitteeni on kehittyä sijoittamisessa, jonka takia kirjaan huomioitani paperille ja jaan ne eetteriin. Jos joku muu tästä kiinnostuu ja syntyy keskustelua, niin voin oppia siitä jotain.

Vastuunvapautuslauseke

Tämä ei ole sijoitussuositus. Sinun tulee tehdä oma due diligence -prosessisi ennen sijoituspäätöstä. Kyseessä on suuren riskin osake.

Kirjoitushetkellä omistan pienen position yhtiön osakkeita. Saatan myydä osan niistä tai kaiken tai ostaa lisää hetkenä minä hyvänsä ilman erillistä ilmoitusta.

Yritys

HealthSpace Data Systems (CSE: HS, OTC: HDSLF; FSE: 38H0) tarjoaa softatyökaluja viranomaissektorille. Yhtiön missio on mahdollistaa viranomaistahojen tehokkaampi toiminta.

Fokus on viranomaistahoissa, jotka valvovat ja tarkastavat yksityisten yritysten toimintaa, erityisesti terveysviranomaisissa. Tarkastettavia tahoja siis ovat esim ravintolat, hotellit, elintarvikevalmistajat, maatilat. Lisäksi yhtiöllä on työkaluja kontaktien jäljittämiseen, tautien seurantaan jne. Yhtiöllä on liikevaihtoa ja maksavat asiakkaat ovat USA/Kanadassa toimivia osavaltioiden/piirikuntien/jne viranomisia.

Yhtiö toimittaa tuotteensa SaaS-mallilla. Tuoteplatform on nimeltään HSCloud, jossa on tällä hetkellä seuraavia moduuleja:

-

MyHealthDepartment: Mahdollistaa suoran kommunikaation viranomaistahojen sekä valvottavien yritysten välillä: valvontaraportit, maksuliikenteen seuranta, tiedonhallinta, jne

-

HS Touch: kenttätarkastusten tekeminen iOS/Android/Windows -applikaatioilla, joista tiedot siirtyvät suoraan pilveen.

-

HS Pay: maksuliikenne yritysten ja viranomaisten välillä, josta HS pyrkii keräämään osuuden joka transaktiosta

-

GovCall: telekonferenssityökalu, jolla pyritään välttämään fyysiset valvontavierailut, välttämään useiden eri telekonferenssityökalujen käyttäminen, ja saamaan raportit/rekordit suoraan tietokantoihin jne.

Positiiviset huomiot

Loppuasiakaskanta on hyvin hajautettu.

Hajautunut asiakaskanta toiminee hyvinä referensseinä. Toimitusjohtajan mukaan myyntityö tehdään suoraan asiakkaille ja word-of-mouth heidän tuotteistaan on positiivista. Olisi toki ylläri jos toimitusjohtaja sanoisi muuta.

Kommunikoitu 98% asiakaspysyvyys (client retention YoY).

Kohdemarkkinoiden potentiaali: Yritysten valvonta 120 MUSD ARR, Terveysviranomaiset 180 MUSD ARR, Maatalous 20M USD ARR. HS:n Q4 2020 ARR oli 4 MUSD. Koko julkisen sektorin IT-palveluiden kulutus P-Amerikassa oli 111 BUSD vuonna 2020.

Ei nettovelkaa.

Jos yhtiön tuoteplatform lyö läpi, lienee todennäköistä, että uusia moduuleja, joilla saadaan lisää liikevaihtoa, kyetään ideoimaan ja toteuttamaan. Jotain siellä ainakin esitetään tehtävän, koska rekrytointeja on tänä vuonna tehty merkittäväisti.

Riskejä ja mietittävää

GovCall-telekonferenssityökalun toteuttaminen vaikutti ensi silmäyksellä erikoiselta. Kilpaillaan ns isoja poikia vastaan. Mutta integroiminen osaksi HSCloudia voi hyvinkin tehostaa työtä viranomaisilla, jos tarkastuksista jää tallenne (transkripti) ja kaikki muu vaadittava tieto suoraan järjestelmään.

Kohdemarkkina on suuri, joten kilpailua luulisi olevan ja tulevan. HS on pieni ja innovatiivinen toimija, joka kuitenkin voi erottua edukseen isoja poikia vastaan. Isoin kilpailija ilmeisesti on Accela.

Omistajapohjasta ei vielä löytynyt tietoja muuta kuin IR-vastaavan viesti nettifoorumilla: Instituutiot alle 10%, sisäpiiriläiset 12,6%.

Diluutiota odotettavissa, koska tavoiteltu kova kasvu vaatii panostuksia. 31.8. katsauksen tulkitsen niin, että tänä vuonna on rektrytoitu paljon porukkaa ns etupeltoon ja tästä eteenpäin tiimin koon kasvu hidastuu. Silti kvartaalissa käteisvarat vähenivät 1 MUSD:lla, nyt Q2 2021 lopussa käteistä oli 3 MUSD.

Hakukoneista löytyi yhden entisenä työntekijänä esiintyvän vuodatus, jonka mukaan toimitusjohtajan sukulaispoika (tms), joka toimii firmassa dirikkana, on aiemmin kavaltanut oman firmansa rahoja ja joutunut ilmeisesti linnaankin. Hakukonetulosten perusteella tapahtunut lienee totta.

Kasvu

Yhtiö on ilmoittanut tavoittelevansa 100% ARR kasvua vuodelle 2021, eli 8 MUSD ARR 2021 lopussa.

31.8. julkaistun toimitusjohtajan katsauksen mukaan ARR on 4,38 MUSD ja odottavat 0,6-0,7 MUSD lisää vuoden loppuun menessä. Ilmoitetusta tavoitteesta jäädään siis selkeästi. Pandemian hoito on (ymmärrettävästi) vienyt loppuasiakkaiden resursseja ja myyntisyklit ovat pidentyneet. Uskovat kuitenkin paluun normaaliin alkavan.

GovCall on lisännyt ARR 20% niillä asiakkaille, jotka ovat sen implementoineet. HSPay:sta odotetaan liikevaihtoa Q4 2021 alkaen.

Numerot ja valuaatio, very quick and dirty

2021 H1 pohjalta annualisoitu liikevaihto 3,5 MUSD

2021 Q2 jälkeen eli 31.8. ilmoitettu 4,38 MUSD ARR

2021 Q2 bruttomarginaali 75%

Markkina-arvo 31 MUSD

EV 30 MUSD

EV/Liikevaihto 8,5

P/S 8,9

EV/ARR 6,9

Omat ajatukset

Seuraan loppuvuoden, millaisia ilmoituksia uusista sopimuksista julkaistaan. Viimeisimmät olivat 19.8. julkaistu aiesopimus Sacramenton piirikunnan kanssa, joka tuo 0,2 MUSD ARR, ja 3.9. julkaistu Marinin piirikunta, joka tuo 0,065 MUSD ARR. Toimitusjohtajan mukaan 2021 lopulla ja 2022 odotetaan, että pipeline lähtee konvertoitumaan sopimuksiksi.

Yrityksen tuotteet tuntuvat ymmärrettäviltä. Vaikuttaa uskottavalta, että heidän tuotteet mahdollistavat viranomaistyöskentelyn tehostumisen. Viranomaisten tarkastustyöskentelyn työkalut ja prosessit eivät varmaankaan ole olleet mikään innovoinnin mekka aiemmin.

CSE on aika tuntematon pörssi. Tätä firmaa ei monikaan seuraa. Aina voi toivoa TSX(V) tai NASDAQ -listautumista, mutta se ei nykytilanteessa ole järkevää. Nyt pitää saada uusia diilejä, eikä keskittyä osakkeen tunnettuuden lisäämiseen. Jos hommat menee putkeen, niin näkyvämmälle paikalle listautuminen lisäisi kysyntää osakkeelle.

Jos kasvulupaukset osoitetaan todeksi, lienee firma myös pieni pala nielaistavaksi isommalle toimijalle.

Jokin voi myös mennä pieleen ja voin menettää koko tähän sijoittamani pääoman hetkessä.

Linkit & lähteet

Investor Presentation: Home - HS Govtech

H1 2021 Raportti: https://sedar-filings.thecse.com/00037604/2108271658064625.pdf

H1 2021 MD&A: https://sedar-filings.thecse.com/00037604/2108271658461340.pdf

Toimitusjohtajan katsaus 31.8.2021: https://sedar-filings.thecse.com/00037604/2108310814281788.pdf

CEO:n haastattelu 07/2021: HealthSpace Data Systems $HS.ca $HDSLF Aims to Redefine Government Efficiency with Explosive Growth - YouTube

10 tykkäystä

Naapurissa listattiin tällainen mielenkiintoinen uusi unicorn. Hieno tarina. The Story of Truecaller - YouTube

Vakuuttavat sijoittajat taustalla ja vakuuttavat luvut. Kasvaa kovaa, tekee tulosta ja on kassavirraltaan positiivinen. Intia tällä hetkellä suurin markkina. Hintalappu markkinan mukaan suolainen.

4 tykkäystä

Taas pukkaa uutta Saas-IPO:a naapurissa. Kannattava ja kasvava sekä kunnianhimoinen ja kallis.

6 tykkäystä

Täältä foorumilta ei löytynyt hakutoiminnolla mainintoja Sprinklr-nimisestä yhtiöstä, joka kehittää “SaaS customer experience management (CXM) platform”-tuotetta eli suomeksi ilmeisesti asiakaskokemuksen hallinnan järjestelmää. Yhtiö listautui pörssiin kesällä. Heidän alustaa käyttävät suuret monikansalliset yritykset, kuten Nike, McDonald’s, Microsoft, Samsung.

2 tykkäystä

Näitä vastaavia on aikas paljon…

Kuten esim. Braze: Benchmarking the S-1 Data - by Jamin Ball