Mitenkähän tuon Brazen ja Sprinklrn tuotteet eroavat toisistaan? Näin maallikkona hankala käsittää mihin kaikkeen noita järjestelmiä käytetään nyt ja mitä mahdollisuuksia on tulevaisuudessa. Tähän Sprinklriin törmää esimerkiksi Twitterissä jos lukee esim Microsoftin tai Amazonin tilin twiittejä. Twiiteissä lukee kellonajan vieressä “Sprinklr publishing” tai “Sprinklr”, jonka kautta twiitit on julkaistu. Jopa Twitter-yhtiön tilin twiiteissä lukee “Sprinklr”.

Sinch jatkaa kovaa suorittamista. Liikevaihto 3938 mSEK analyytikoiden konsensuksen ollessa 3632 mSEK. Orgaanista kasvua 41%. Myös tulosrivi näyttää hyvältä, gross profit +86% josta orgaanista kasvua 20%.

Minustakin Sinchin tulos vaikutti ihan hyvältä, mutta markkinat ovat selvästi eri mieltä. 20% turpiin tänään ja syyskuun huipuista on lasketeltu kolmannes.

Sinch. Juu, kurssi notkahtanut todella kivasti parista sadasta hiukan satasen päälle ja toimitusjohtaja ja hallitus ostanut notkahduksesta suuria määriä (ja jotkut muutkin) ;-D

Kukahan tämä koko firman ostaa?

“Finns möjlighet för att bud kan komma.

Finns också anledningar till att grundarna, CFO, CEO, fonder mfl. har köpt.”

Itsellä oli kaksi huolenaihetta ennen raporttia eikä ne huolenaiheet ainakaan hälvenneet:

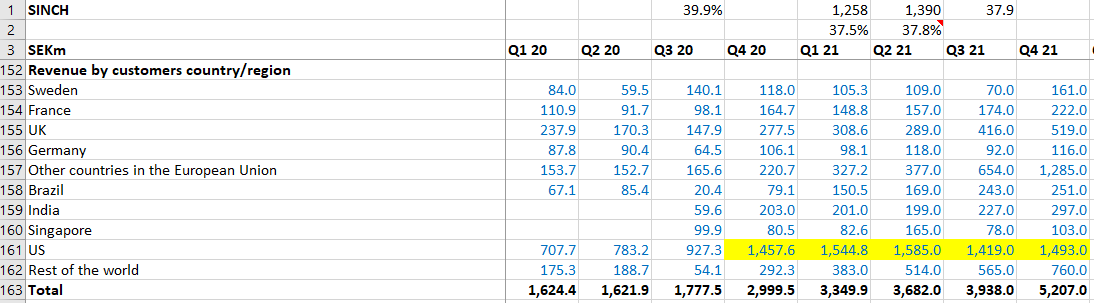

Jenkit. Tämä on ollut kasvun moottori. Q3 kommentoitiin painetta sekä operaattoreilta että loppuasiakkailta. Operaattorit ovat myös aiemmin nostaneet hintoja ja ne on saatu siirrettyä aika hyvin loppuasiakkaille. Mutta nyt kun isot tekkifirmat ovat tuoneet entistä enemmän volyymia Sinchin kautta, he ovat myös halunneet neuvotella hintoja alaspäin. Alla olevassa taulukossa vielä yritysostot mukana. Doesn’t look pretty.

Gross margin on tosiaan Sinch:llä paineessa operaattoriasiakkaiden kanssa ja toisaalta volyymit ovat joillakin suurilla markkinolla jääneet tulematta. Voi olla, että on jäänyt pienilläkin markkinoilla tulematta, niitä kun ei tarvitse erikseen kommentoida.

Myyntikate ei kuitenkaan ole ainoa huoli. 5% orgaaninen kasvu ei tällä toimialalla ole lähellekään tarpeeksi. Tähän päälle läiskäistään organisaatiomuutos, jossa uusien linjayksiköiden johtajiksi on valittu ostettujen yritysten ex-toimarit.

Sinch ei tapansa mukaan ole juuri tulevaisuutta ohjeistanut, vaan keskittyi raportoimaan kulunutta vuotta 2021. Niinpä on usvan peitossa, mitä muuta yritys aikoo tehdä kuin varoa kasvattamasta kuluja nopeammin kuin myyntikatetta.

Snowflake.

Avataan hiukan kun on jokunen tunti tätä pohdittu. En saa tästä itselleni bull casea rakennettua, vaikka kaikki gurut Twitterissä ja YouTubessa huutaa että tämä raketoi kohta marssiin. Miksi en?

PS eteenpäin katsova yli 30. Ok ei varsinaisesti yksinään ongelma mutta alla olevien kanssa on

Kilpailijoita paljon. Löytyy seuraavat päärintamat

A) Big tech. Amazon Red Shift ja Google Big Query. Jo yksinään nämä kilpailijat pelottaisivat

B) Vanhat data dinosaurukset SAP ja Oracle

C) Open SOurce ratkaisut kuten Apache Hive

D) Muut alueen startupit.

Kaikki yllä oleva tulee nakertamaan kannattavuutta ja kasvua.

Paljonko PS pitäisi olla että sijoittaisin firmaan? Vaikea sanoa mutta heitän että 10.

Databricks voi olla myös kova kilpailija kun mennään eteenpäin.

Snowflaken CAC payback on 19kk joka aika paljon yli yleisesti loistavana pidetyn 12kk targetin. Myös GM on Snowflakella SaaS firmaksi melko matala. Toisin sanoen markkinan kokoon ja kasvuun (net expansion 178%) tämä keissi nojaa.

Snowflaken laskutus on consumption-based. Erona muihin SaaS-yhtiöihin, jotka laskuttavat asiakkaitaan käyttäjämääriin perustuen, Snowflaken laskutus perustuu siihen, paljonko asiakkaat käyttävät Snowflaken varastoimaa tietoa.

Tästä johtuen juuri signattu uusi asiakas ei tuota juuri mitään, eikä ensimmäisenäkään vuonna kovin paljoa. Mutta kun dataa kertyy palveluun, sen käyttöarvo kasvaa ja käyttömäärä kasvaa, laskutus kasvaa seuraavina vuosina kiihtyvää tahtia. Tästä voi parhaimmillaan seurata kova kasvukäyrä.

Yli $1M asiakkaiden määrä kasvoi 77% vuonna 2021, ja net revenue retention oli 178%, eli jotain merkkejä kasvun kiihtymisestä jo on.

Heikkoa Gross Marginia selittää Cloud partnerit (AWS, MS ja GOogle) jotka nylkevät tuosta osansa.

Voiko olla että tolla sivulla olevat Technology ja Service partnerit saavat Snowfalkelta kick backit jokaista myytyä Snowflake asiaskasta kohti? Varmaan joku softakonsulttifirman johtaja osaisi vastata. Jos näin niin GM ottaa taas osumaa. https://www.snowflake.com/partners/

Ovelaa. Tätäkään en tiennyt. Asiakkaallehan toi on hyvä, koska jos he eivät käytä dataa ei tule kuluja. Snowflakelle hyvä koska helpottaa myyntiä. Puoltaa bull casea.

Riskinä Snowlle ettei asiakas ikinä ala käyttää sitä dataa. Vaikka data ja analytiikka pitäisi olla tulevaisuuden juttuja on aina firmoja ja aloja jotka ei jaksa kauheasti peruutuspeiliin (menneeseen dataan) katsoa.

Eikös muiltakin firmoilta saa käyttöön perustuvaa laskutusta? Ainakin AWS:llä perus laskennassa vaihtoehdot virtuaalikone (pay per machine) ja käyttö laskutus (pay per use) mikäli en väärin muista.

On paljon muitakin usage-based pricing bisnesmallilla toimivia. Ja on Snowflakellakin credittien myyntiä eli myyvät ennakkoon credittejä (käyttöaikaa) joka sitten tuloutetaan käytön perusteella.

Olen käsittänyt, että 93% Snowflaken laskutuksesta on consumption based. Eli jotain laskutusta tulee muillakin tavoilla.

Kirjoitin yllä vähän epäselvästi. En siis tarkoittanut, että Snowflake olisi ainoa consumption-based laskuttaja, mutta toin esiin tämän eron moneen muuhun. Tämä tarkoittaa sitä, että P/S-pohjainen arviointi on vaikeampaa, erityisesti edellisen vuoden myynnin kautta laskettuna. Kun Snowflake raportoi asiakasmäärän kasvua, se näkyy ensimmäisenä vuonna varsin maltillisesti myynnissä. Toisena vuonna myyntiä jo näkyy, ja kolmantena se on jo merkittävää tuon net retention raten perusteella.

Pakko myöntää, että Sinch meni tällä kertaa Kinnusen jorinoita lainatakseni verovähennykseksi. @Arimatti_Alhanko tuossa jo viime kvartaalissa tunnisti vaaran merkit, mutta nyt on pakko sanoa, että fundamentit ovat muuttuneet kasvuyhtiön profiilista paikallaan junnaavaksi yritysostojen sulattelijaksi.

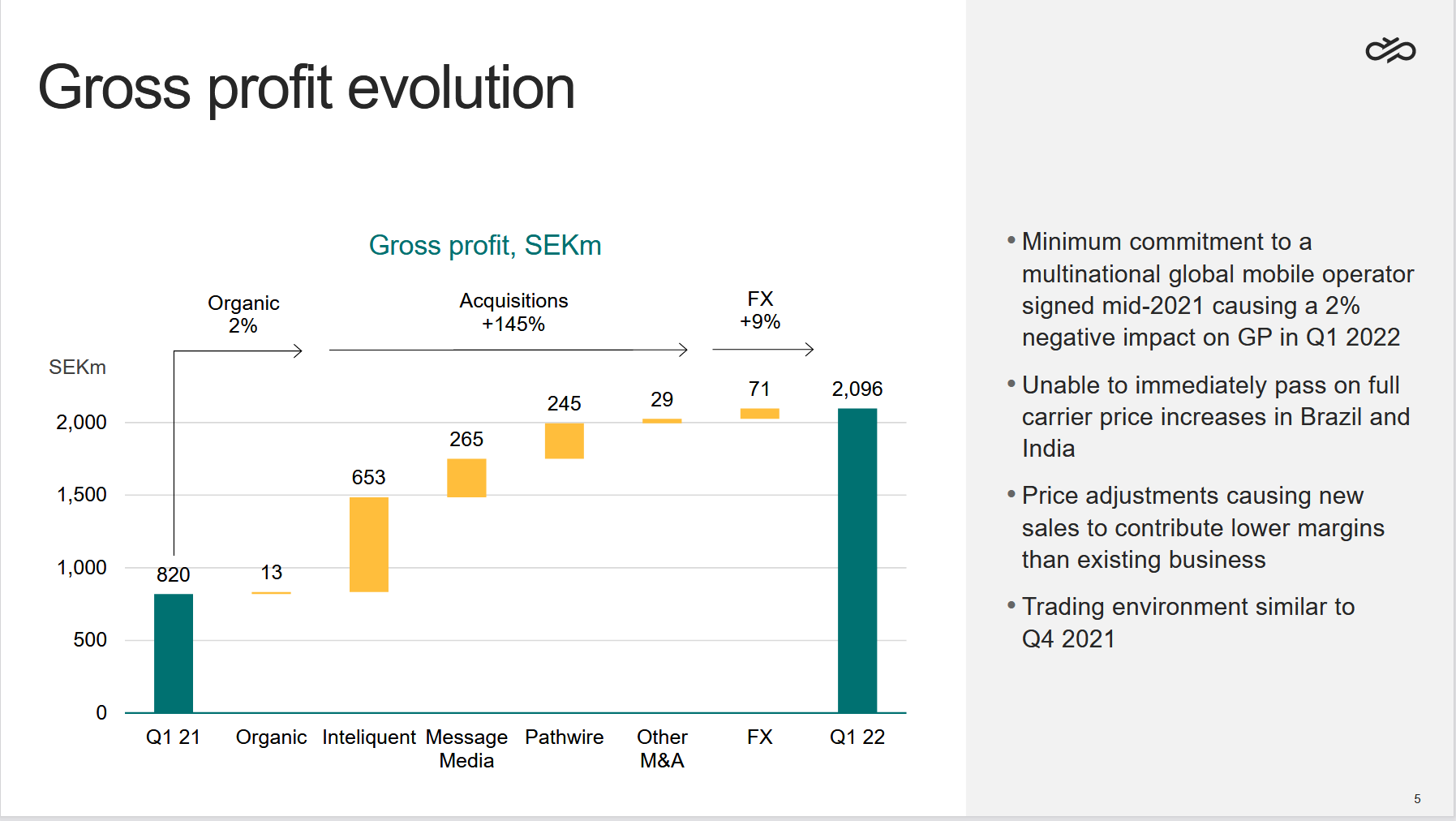

Tämä Q1/22 esityksen kalvo kertoo jo paljon. Kaikki kasvu tulee yritysostoksista, jotka nekään eivät näytä määräänsä enempää hyötyvän Sinchiin kuulumisesta.

EDIT: firmaan on ollut sikäli myös hankala suhtautua, ettei se anna mitään ohjeistusta. Kun olemassa oleville bisneeteille ei anneta ohjeistusta ja samalla firman koko tuplataan yritysostoilla vuoden aikana, totean että tämän tapaisissa firmoissa on minun makuuni turhan paljon epävarmuutta, johon taustatyökään ei oikein auta.