Tämä päätyi lopulta lyhyeksi treidiksi. Ostin muistaakseni 46,5 ja myin 50 hujakoilla. Liikkeet on tosiaan niin rajuja, että seurailen nyt sivusta, mutta houkuttaisi ottaa positio ennen elvytyspaketin hyväksymistä. Edes lyhyeen pitoon.

1 tykkäys

Uusien yhtiöiden osalla on hyvä antaa markkinoiden muodostaa hintatasot, sitten saa stopparitkin selkeämpiin kohtiin. Ehdottomasti seurattavan arvoinen kohde.

1 tykkäys

Itse oon tässä mukana, mutta paino on vielä melko kevyt näin alkuun rajujen kurssiliikkeiden takia. Venäjän e-commerce markkina on edelleen melko lapsenkengissä koko kansan keskuudessa ja arvioitu koko tänä vuonna noin 24mrd USD. Markkina kasvaa kuitenkin huimaa vauhtia ja vuoteen 2023 mennessä sen odotetaan optimististen arvioiden mukaan jopa tuplaavan.

Markkina on vielä todella fragmentoitunut ja pieniä pelureita alalla on paljon. Ozonilla jota hieman raflaavasti kutsutaan Venäjän Amazoniksi on itsellään tällä hetkellä vain noin 7%, kun taas markkinajohtaja Wildberries huitelee 14-15% hujakoilla. Aliexpress toimii myös Venäjällä ja on tästä syystä suurimpien kilpailijoiden joukossa ja “Venäjän Google” Yandex on myös mukana kilpailussa Beru sivustollaan.

Kotimaan markkinan lisäksi voi myös optiona tulla ulkomaille laajenemista. Wildberries toimii jo esimerkiksi Puolassa, Valko-Venäjällä ja Ukrainassa, kun taas Ozon on vielä keskittynyt pelkästään Venäjälle.

Venäjä-riskiä osakkeessa tottakai on, mutta itse olen ainakin toistaiseksi vielä iloisesti kyydissä. Lisäyksiä en kyllä aijo tehdä ennenkun kurssitaso saadaan vakiintumaan.

1 tykkäys

Näyttävät ulkopuolisille kauppiaille palauttavan rahat euroina tai dollareina, mutta sivustot taitaa olla vain venäjäksi?

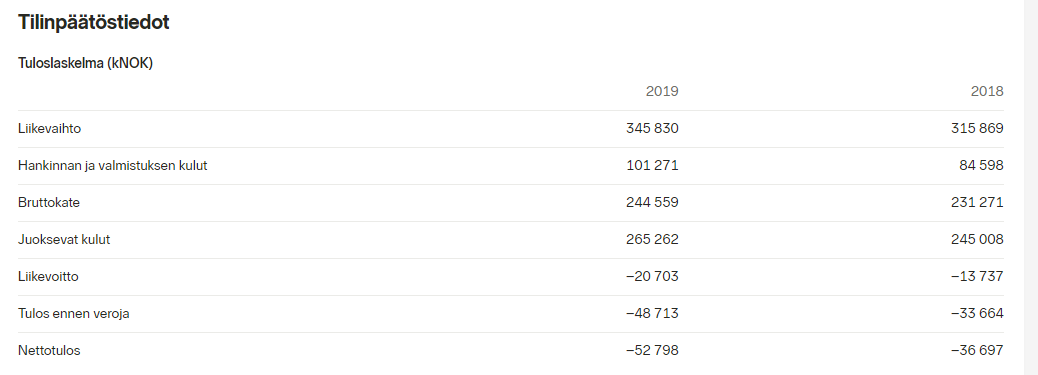

Erittäin pintapuolisesti tuttu. Pitää tutustua tarkemmin, varsinkin jos en oo sekoillu pahasti seuraavien numeroiden kanssa: mcap ~12,09b nok ja 2019 revenue 345 MUSD eli P/S ~4. Vuosi 2020, globaali kasvava(?) SaaS-yhtiö, P/S 4, mit vit?

1 tykkäys

Liikevaihto 345 MNok ![]() Eli P/S n. 40

Eli P/S n. 40

Nimenomaan ja tämä on muodostumassa oman alansa veturiksi sen perusteella, mitä itse olen toimintaa katsellut. Pikku hiljaa kasvanut laajalle maantieteelliselle alalle ja nyt saatu kassa antaa mahdollisuuksia myös M&A:lle. Minulla on käsitys, että tämä on aika harvan tiedossa oleva yhtiö.

3 tykkäystä

ServiceNow osari. Vakuuttavaa kasvua miljardiluokan yhtiöltä.

6 tykkäystä

Hyvä analyysi juuri listatusta (SAP edelleen pääomistaja) Qualtricsistä. Mielenkiintoinen firma ja tuote, mutta matala kannattavuus, kassavirta sekä pitkä cac payback ja isot myynnin kulut (kyseessä on vähän pitemmällä oleva yhtiö vs. tyypilliset SaaS IPO:t).

1 tykkäys

Ainon H2 tulos julkaistu eilen.

January – December 2020

- Net sales were KSEK 24 916 (25 873) *

- Profit after financial items increased to KSEK -13 166 (-15 273)

- Earnings per share were -0.7 (-1.0)

During the last quarter of the year, we could see that the sales situation caused by COVID-19 improved somewhat and we could once again book client meetings in Finland and Sweden.

Kävi siis juurikin niin kuin arveltu ja COVID pysäytti kasvun lähes kokonaan. Loppuvuodesta saatu jo uusia tilauksia ja itse uskon, että POST-COVID maailmassa luvut, kuten myös kurssi lähtee jälleen nousuun.

Kurssi nyt ~2,3 SEK. Nousi tänään +20% . Analyytikon tavoitehinta SEK 5.00 - 5.25.

Vaihto normaalisti melko pientä ja kurssi heiluu. JOS ja kun myynti palautuu normaaliksi, saadaan uusia tilauksia, tavoitehinta saavutetaan helposti. Johdolta odotetaan nyt näyttöjä kasvun jatkumisesta.

Analyytikon uusin rapsa: https://links.penser.se/f/a/aino_20210203.pdf

2 tykkäystä

Laitetaan nyt vaikkapa tänne.

“Sinch AB (publ), a global leader in cloud communications for mobile customer engagement, has entered into a definitive agreement to acquire Inteliquent, the largest independent voice communications provider in the United States, for a total cash consideration of USD 1,140 million on a cash and debt-free basis.”

Huomenna on sitten Q4 Sinchillä

3 tykkäystä

Edit: Laitetaan Twillokin tähän

Edit: Samaa mieltä @Arimatti_Alhanko. Edukas mielestäni ja oikea liike!

4 tykkäystä

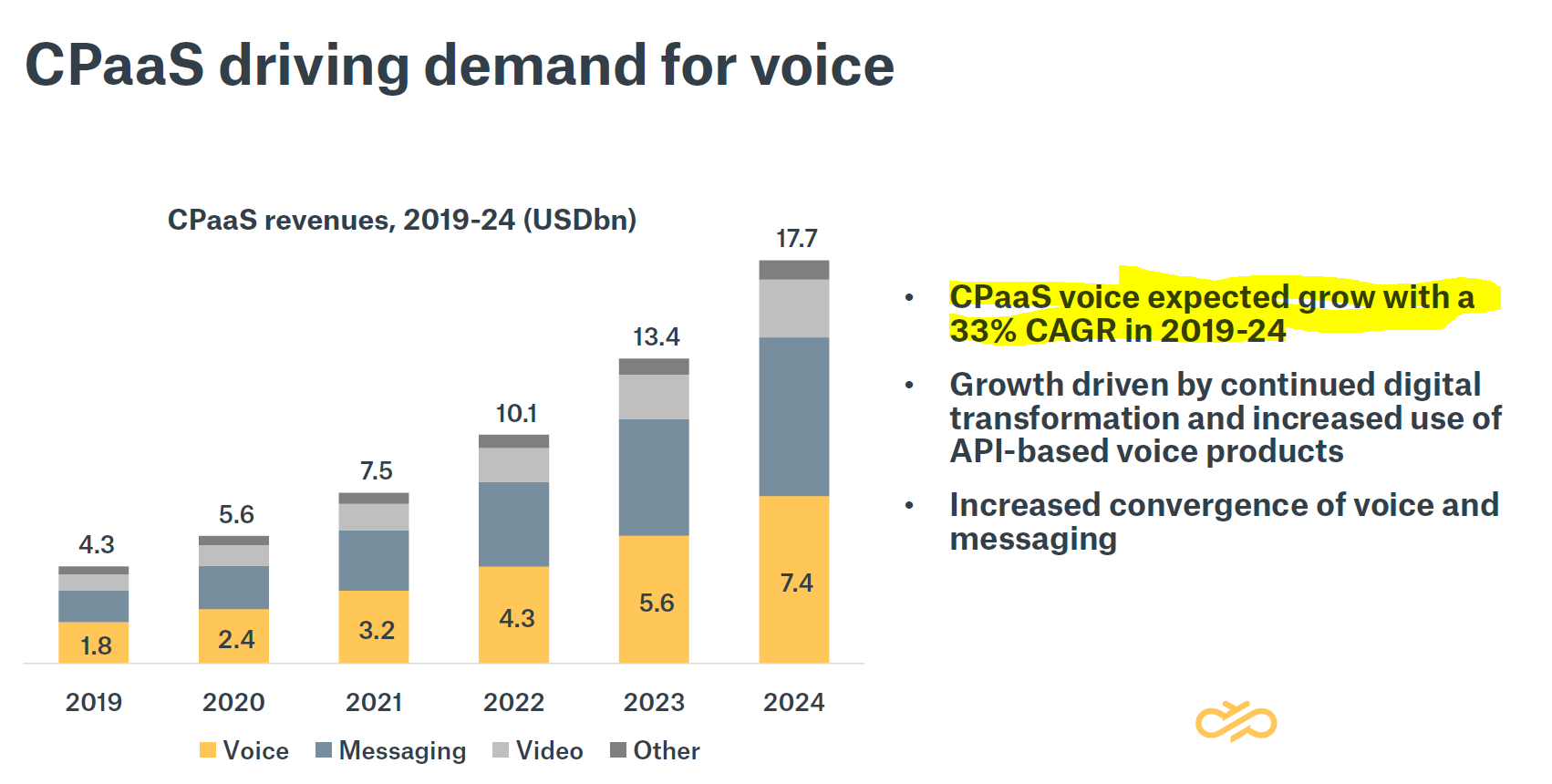

Sinchin viimeisin yritysosto. Todella mielenkiintoinen. Isolla kadella hyppays Voiceen. Eika lainkaan paha hinta ![]()

4 tykkäystä

Mielenkiintoinen kommentti viela tahan Inteliquentiiin liittyen:

“They have a super network for voice reaching 94% of the US population without middle

men. And so that is connecting to all these rural carriers. So they are leader in reach –

reaching the vast majority of the US population. So, that’s basically we’re viewing them,

making us a voice players in the largest voice market, which is the US and making us live

in that market, especially to the high volume customers.”

“So we are basically saying, we get a very strong network, very profitable player, let’s add

more SaaS and CPaaS services on top in order to increase the growth rate of this

extremely strong asset. I think that’s a very logical thing to do, given the profitability and

given the growth in the CPaaS market. So we’re basically saying, hey, look this is, you have

this profit, but we really invest this amount in order to increase the growth. So that’s how

you should think about it.”

1 tykkäys

Jep, Twiliolta ihan huikeat luvut ![]()

MSE hilasi targettia ylös.

1 tykkäys

Olo ( Tickeri: olo) listautuu keskiviikkona NYSEen, en ole bongannut siitä keskustelua täällä. Todella mielenkiintoinen voitollinen SAAS yritys ja itse kyllä kiinnostaa kovasti mutta taitaa arvostustaso lähteä laukalle (EV/Sales 25-30 ja ehkä ekana päivänä tuosta 1.5x), sen verran on tästä ollut esim Twitterin #fintwit hypeä. Aion kyllä katsoa hyvää hetkeä ostaa, yrityksen tuote on yksinkertaistaen “käyttöliittymä” ravintoloille. Motley Foolin pojat kävivät firmaa läpi ja tuosta keskustelusta saa yrityksestä hyvän käsityksen:

2 tykkäystä