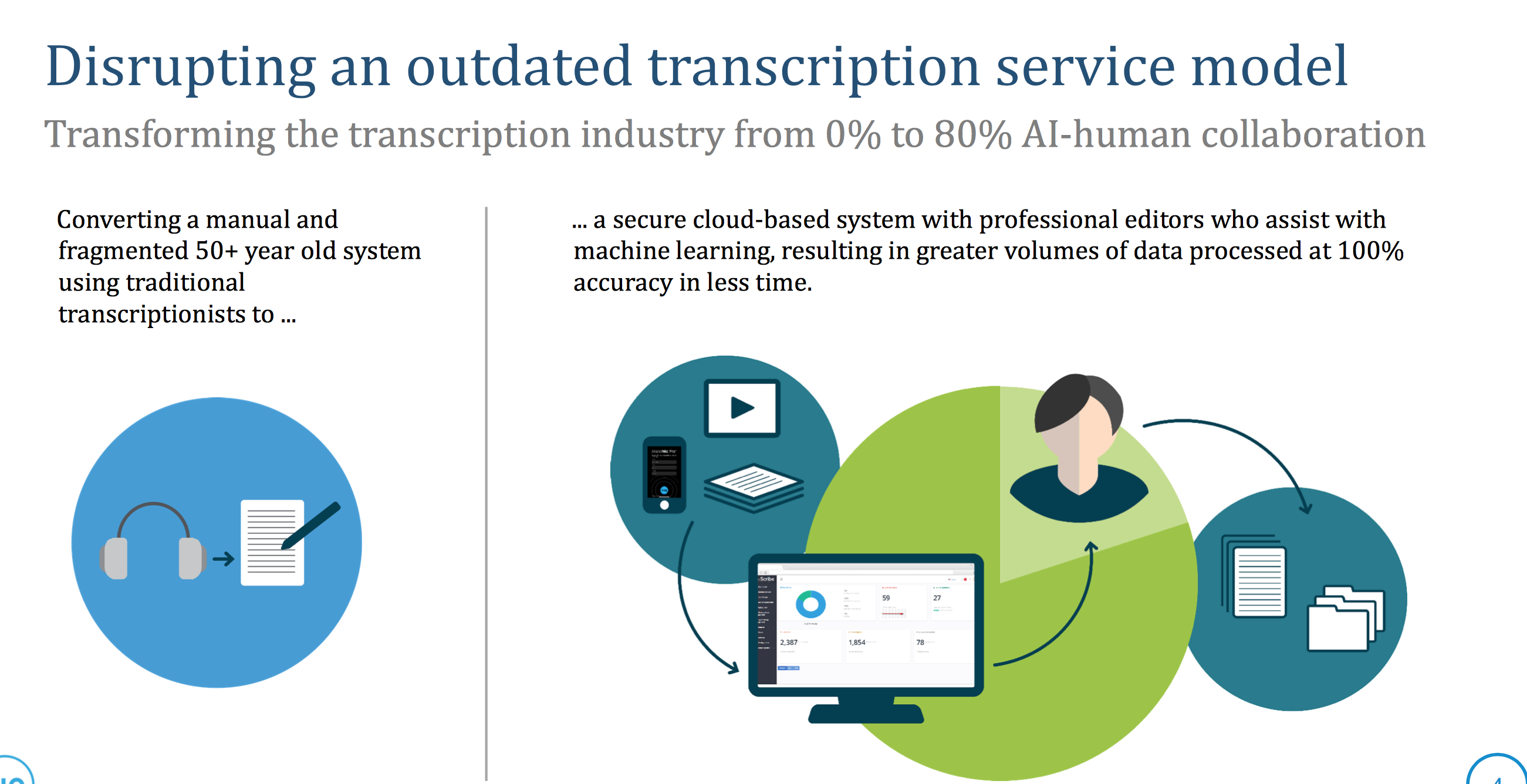

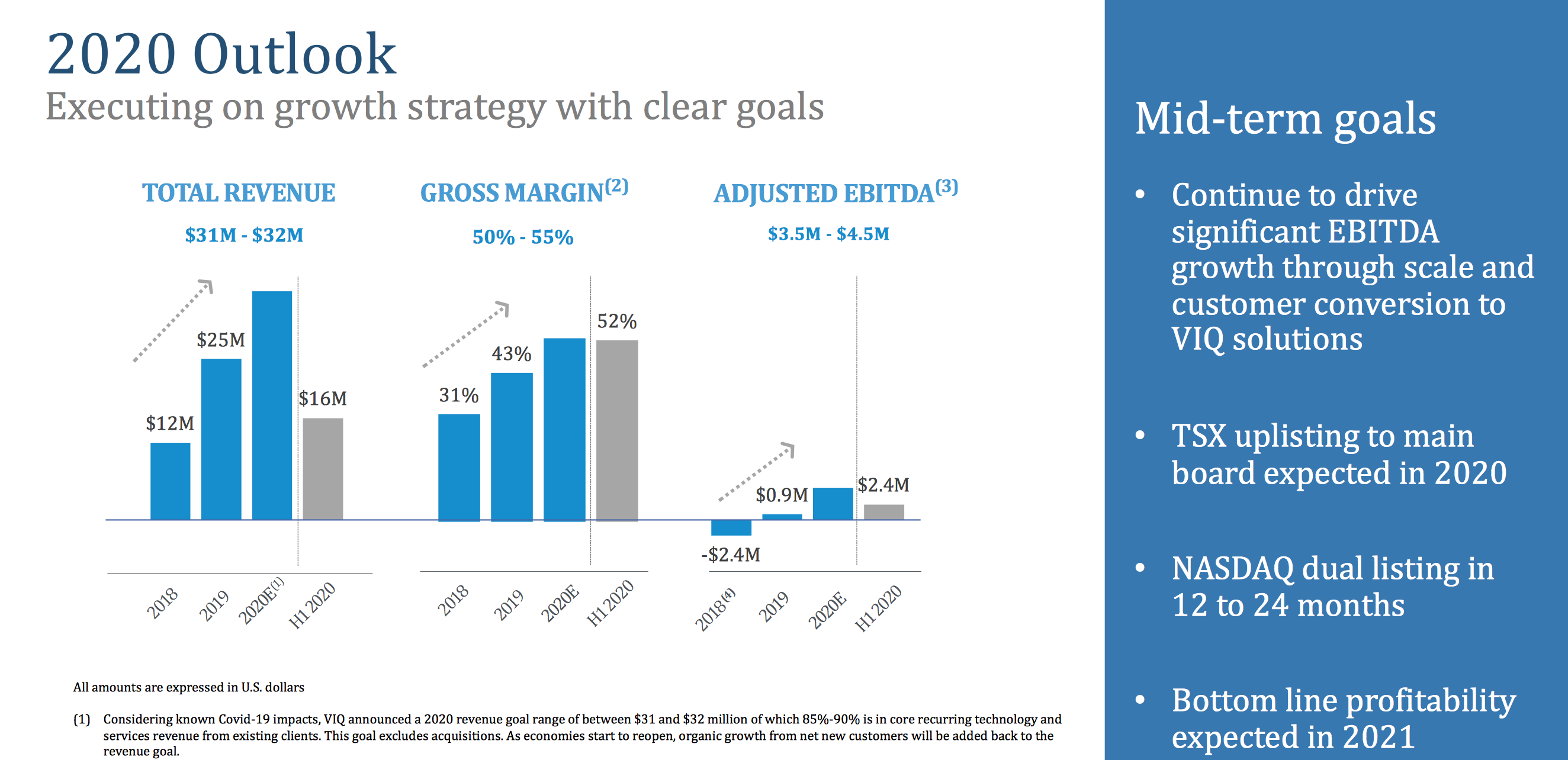

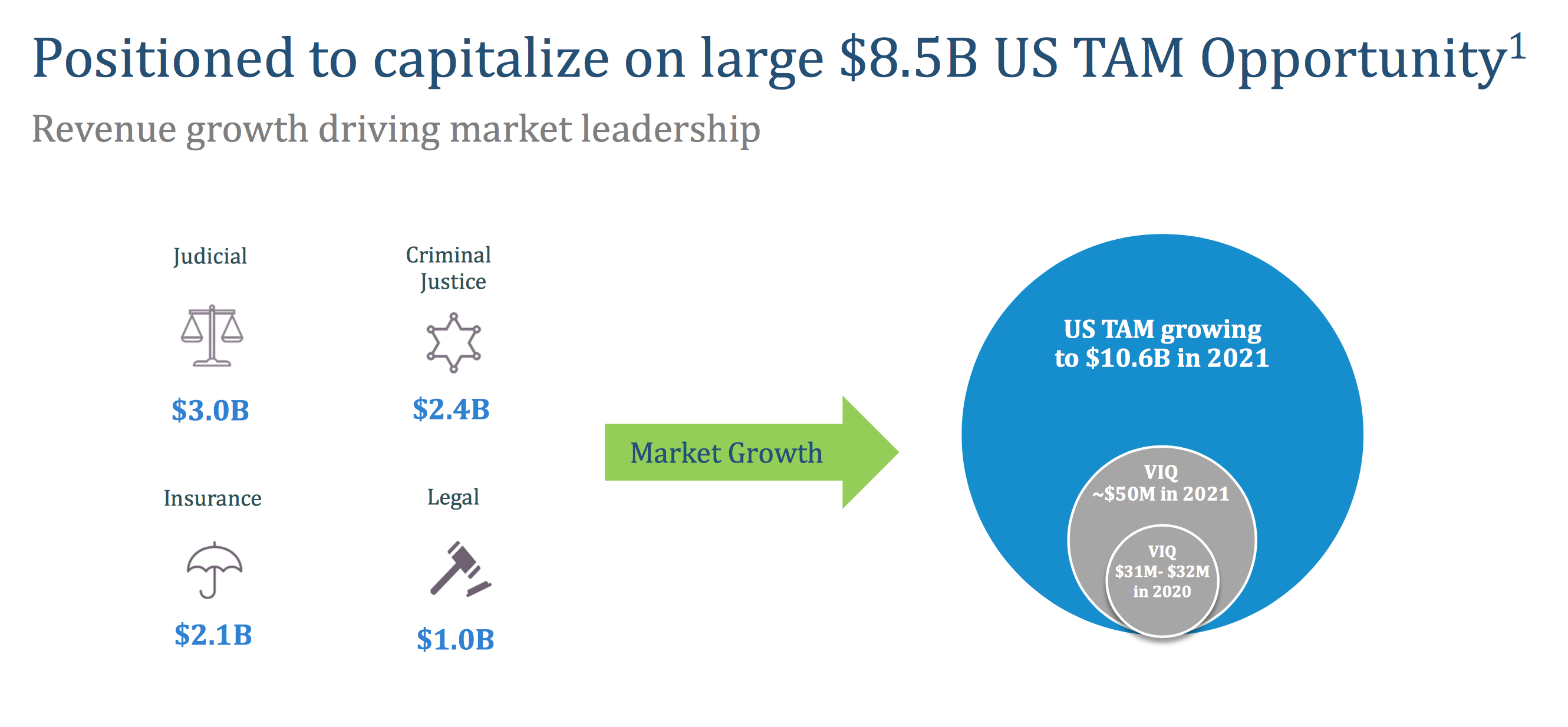

Olen hieman tutkinut kanadalaista yritystä VIQ Solutions (VQS:CN) (www.viqsolutions.com) jonka palvelu mahdollistaa erilaisten juridisten haastatteluiden, kuulusteluiden, oikeudenkäyntien jne digitalisoinnin. Törmäsin tähän twitter nostona ruotsalaisen sijoittajan taholta. Yritys on siirtynyt melkein puhtaasti SAAS malliin. Market Cap on vajaa 100M CAD, liikevaihto 2020 tulee olemaan n. 30M CAD. Lisäksi toiminta on kannattavaa ja kasvaa voimakkaasti sekä orgaanisesti että yritysostojen kautta. VIQ toimii tietyllä tapaa hyvin uniikilla nichella mutta joka on kuitenkin suuri, heidän arvionsa yli 1O miljardia USD.

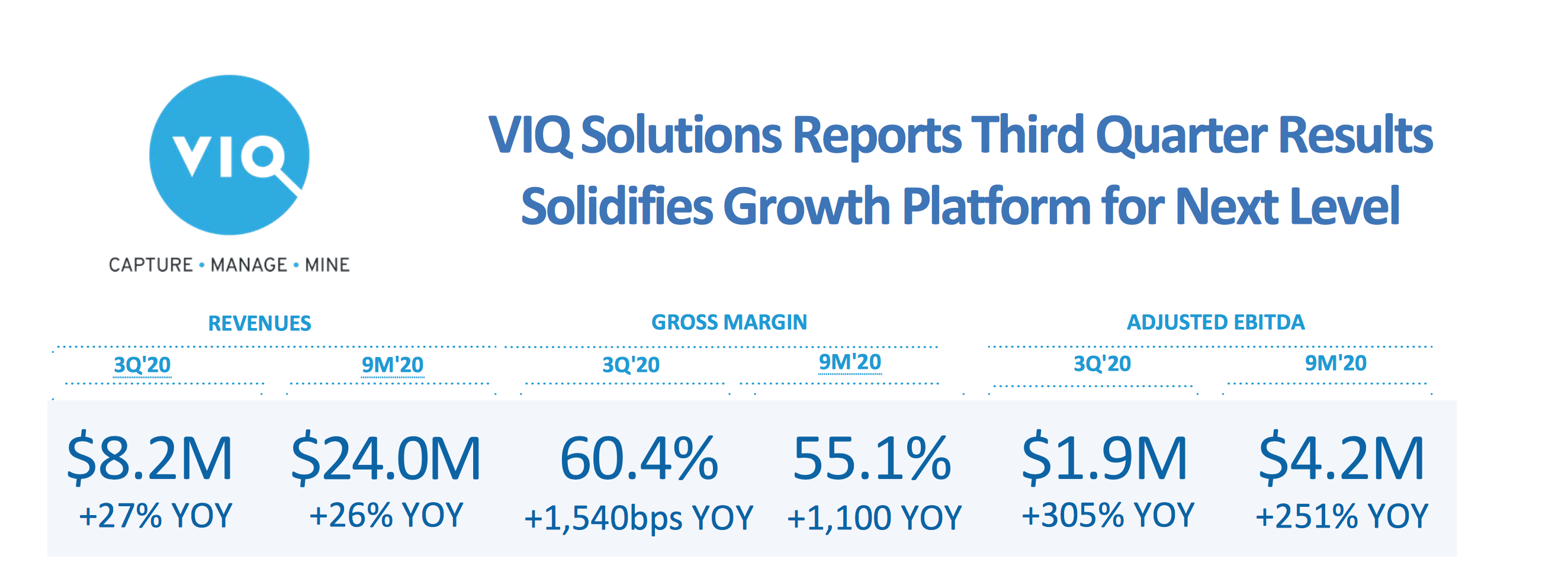

Osake ei ole saanut juurikaan tuulta purjeisiin vaikka tarina ja luvut parantuvat koko ajan. Vaikuttaako historia tai sitten vain se että liiketoimintalue on todella epäseksikäs, vaikea sanoa. Joka tapauksessa SAAS yrityksiin verrattuna arvostus on hyvin maltillinen vielä. Itselläni ei ole positiota firmassa mutta olen alkanut tosiaan tutustumaan. Q3 tulos julkaistiin alkuviikosta ja se oli vahva.

VIQ is uniquely positioned to guide criminal justice, legal, insurance, corporate finance, media, and government organizations through a digital media transformation. As agencies transition to a technology driven workflow, their need to capture, manage, share and create digital evidence is paramount. VIQ Solutions’ comprehensive, end-to-end workflow solution will increase efficiency, reduce cost and simplify access to the verbatim record

Kyllä se on lopunalkua, jos CEO ryhtyy tekemään hankintoja ilman, että niiden takaisinmaksusta on oikeasti olemassa suuri todennäköisyys. Tämähän voi buustata myös jossain määrin myös CRM:n tai muiden heidän tuotteidensa myyntiä. Eihän tässä voi olla mitään muuta syytä kuin se, että Slackin myynti jatkuisi Salesforcen alla moninkertaisesti paremmin kuin yksinään ja nykyinen Slackin myynti on ollut heikkoa suhteessa sen potentiaaliin. Muunlaisia kommentteja en ole nähnyt. Alunperin odotuksissa oli, että hankinta tehdään osakevaihdolla, nythän mukana on suhteellisen iso osa käteiskauppaa, joka selvästi ei miellyttänyt markkinoita.

Onkos se nyt sitten niin, että melkein kannattaa myydä Slackin osakkeet pois nyt? Osinkoa ei Slack maksa, ja muuten kauppa clousataan Q2:ssa jolloin muuten rahat makaavat paikallaan siihen asti? Lisäksi kun mukana on se Salesforcen osakkeiden kuuluminen maksukuvioon, on melko mahdollista että Salesforce sukeltaa tässä ajassa jos markkinat eivät tykkää tästä kaupasta? Juuri nyt kai Salesforcen osakkeiden + käteiskaupan arvo on ihan hiukan ($44 vs $43,xx) Slackin osakkeen arvoa korkeammalla, mutta tässä käytännössä sitten matkaisi seuraavat 6kk Slackissa kiinni olevat rahat “puolitehoisella Salesforcen osakkeella” (koska kauppahinnasta vain osa tulee Salesforcen osakkeina).

Jos et halua Salesforcen omistajaksi (ja osakkeiden määrästä riippuu myös se, paljonko niitä saisit), niin selkeintä on myydä ennen kaupan toteutumista. Tämä toimii usein yrityskaupoissa muutenkin.

En lukenut kaupan ehtoja, mutta teoriassa tietysti on mahdollista, että kauppa vielä peruuntuu syystä tai toisesta. Oma (puhdas mutu) ajatus siinä skenaariossa olisi, että se olisi luultavasti negatiivinen asia Slackin kurssille, onhan tarjous reilusti ATH. Ota kuitenkin huomioon, että Salesforcen kurssi voi teoriassa myös nousta ja sitä kautta Slackin osakkeen arvo nousee myös. Eli periaattessa kauppahinta voi parantua.

Hyvin todennäköisesti vastaava hintaero on loppuun asti tuossa, eli käytännössä olet valmiina myymään hieman halvemmalla, jotta saat rahat käteen heti. Ja ostaja taas on valmis pitämään osakkeita kauppaan asti ja saa siitä palkkioksi pienen erotuksen (näin kärjistetysti).

Summa summarum: Jos luotat Salesforcen osakkeen nousuun, odota ja myy kun nousee (ja Slackin kursi nousee perässä). Jos et luota tähän, niin myy.

Kyllä se on lopunalkua, jos CEO ryhtyy tekemään hankintoja ilman, että niiden takaisinmaksusta on oikeasti olemassa suuri todennäköisyys

Kyllä.

Strategisessa ostossa voi olla kuitenkin pakkoraon maku, jolloin investointi on ennemminkin kustannus sille että ekosysteemi pysyy elinvoimaisena ja relevanttina muilla alueilla.

Luin läpi Salesforcen earnings callin ja aika omasta mielestäni sain aika selkeän kuvan siitä miten Slack sopii Salesforcen palettiin.

Kannattaa lukea erityisesti Brett Taylorin, jonka käsialaa tämä kauppa on, kommentit.

“How do B2B companies really focus on not just selling but customer success, which is really connecting the entire Customer 360?”

Eli saadaan organisaation eri osat, jotka käyttävät eri Salesforce tuotteita, tuotua yhteen Slackin avulla.

Slack Connect mainittiin useaan kertaan. Slack Connectin kanssa voi helposti kuvitella tilanteen jossa yhdellä napin painalluksella luodaan Shared Channel asiakkaan kanssa. Tämä on myös ollut Slackin CEO:n puheissa se seuraavaksi ratkaistava ongelma eli miten Shared Channellien luomisesta ja löytämisestä tehdään vielä sujuvampaa. Integrointi CRM:n kanssa ratkaisee tämän ongelman.

Lisäksi videoon tullaan varmasti isommilla resursseilla panostamaan paljon. Benioffin puheita kuunnellessa tulee väkisinkin fiilis että Zoom ostettaisiin myös jos mahdollista. Nyt varmaan rakennetaan Slackin päälle itse.

Viime päivinä on tullut hyviä tuloksia SaaS -yrityksiltä, jotka ovat nostaneet kursseja. Esimerkiksi Crowdstrike, Snowflake ja viimeisimpänä eilenillalla Docusign. Nämähän ovat nousseet vuoden aikana todella paljon. Hyvin mielenkiintoista nähdä mikä on tilanne esimerkiksi vuoden päästä. Itse uskon, että nämä skaalautuvat yhtiöt ovat tulevaisuuden voittajia, mutta toki mukaan mahtuu paljon ns. hypeosakkeita, joissa voi polttaa näppinsä.

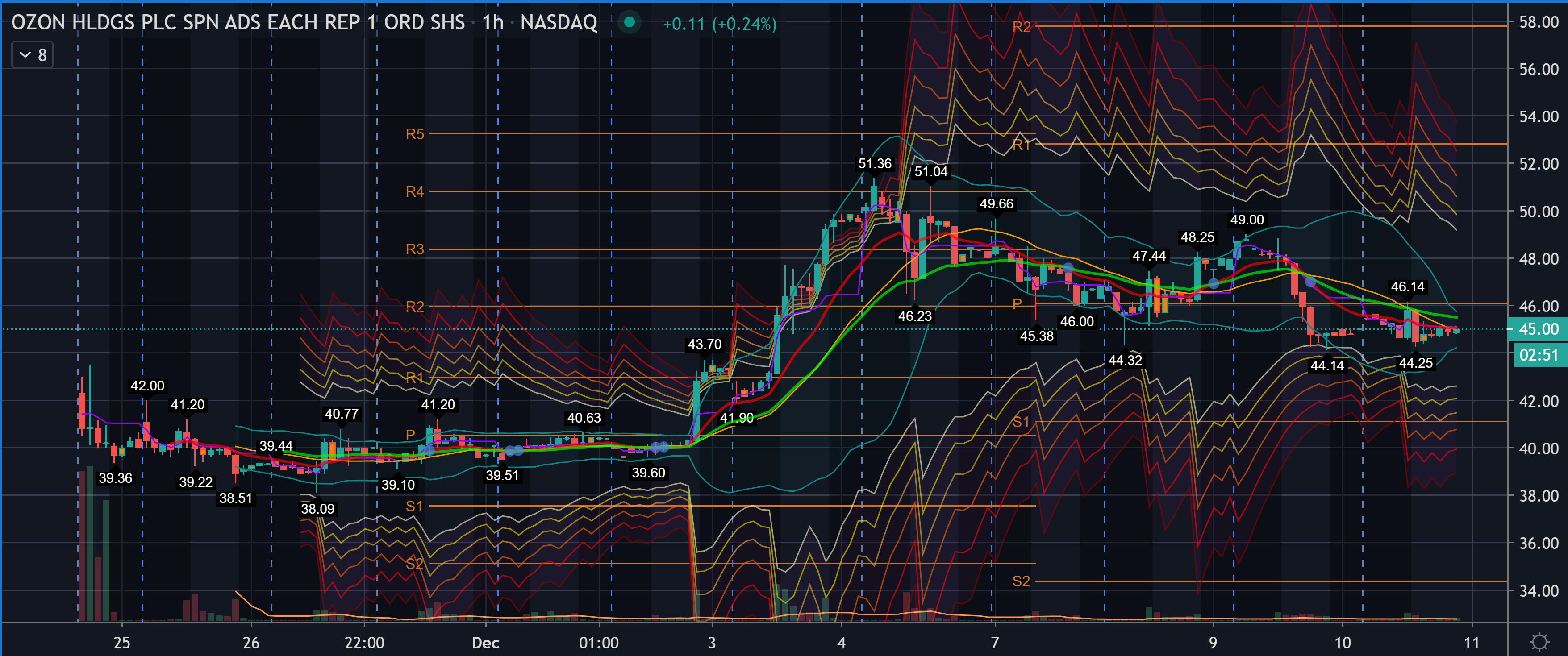

Otin eilen aloitusposition “Venäjän Amazoniin” Ozon Holdingsiin. Tällä hetkellä vielä täysin spekulatiivinen swing positio, mutta harkinnassa siirto pidempään taskuun. Kasvu ei ole mitenkään verrattavissa Amazoniin, koska firman juuret ovat 2000-luvun alussa ja liikevaihtoa oli viime vuodelta kertynyt 1b$. Siinä missä Amazon tekee vajaan 350b$. Puhutaan siis aivan eri kokoluokasta, mutta korona on kiihdyttänyt merkittävissä määrin Venäjällä online kauppaa.

Minkälaisia ajatuksia foorumilla? Venäjän riski painaa liikaa ettei kiinnosta vai voisiko tässä olla mahdollisuus isoihin tuottoihin. Lautasliinaan summailtuna market cap on nyt noin 8b$, jolloin p/s 8 ~70% kasvulla ei tunnu nykyisessä markkinassa mitenkään törkeästi ylihinnoitellulta.

Ozon is growing – possibly by taking business from even smaller players. In a market where e-commerce sales grew 51% year-over-year in the first half of 2020, Ozon’s year-to-date sales grew 70%

Seuraillut kurssin kehittymistä, enpä juuri muuta. Pientä epävarmuutta, että mitenköhän OZON suhtautuu näihin SEC:in tilintarkastusvaatimuksiin. Tiedätkö, onko suostunut PCAOB:in tarkastettavaksi?

Implications of Being an “Emerging Growth Company” and a “Foreign Private Issuer”

We are an “emerging growth company” as defined in the Jumpstart Our Business Startups Act (the “JOBS Act”). As such, we are eligible, for up to five years, to take advantage of certain exemptions from various reporting requirements that are applicable to other publicly traded entities that are not emerging growth companies. These exemptions include:

• the ability to present more limited financial data, including presenting only two years of audited financial statements and only two years of selected financial data in the registration statement on Form F-1 of which this prospectus is a part;

• not being required to comply with the auditor attestation requirements of Section 404 of the Sarbanes-Oxley Act of 2002 (the “Sarbanes-Oxley Act”);

• not being required to comply with any requirement that may be adopted by the Public Company Accounting Oversight Board (“PCAOB”), regarding mandatory audit firm rotation or a supplement to the auditor’s report providing additional information about the audit and the financial statements (i.e., an auditor discussion and analysis);

• not being required to submit certain executive compensation matters to stockholder advisory votes, such as “say-on-pay,”“say-on-frequency” and “say-on-golden parachutes;” and

• not being required to disclose certain executive compensation related items such as the correlation between executive compensation and performance and comparisons of the chief executive officer’s compensation to median employee compensation.

Eli jos oikein tulkitsen niin viiden vuoden päästä tulee tarpeelliseksi täyttää kriteerit? En tunne tätä järjestelmää kovin hyvin, joten olen täysin tästä SEC dokkarista saadun tiedon varassa. Olisi ainakin hyvin aikaa järjestäytyä niin että kriteerit täytyy.

Venäjällä riskiä tosiaan piisaa. Suunnatut osakeannit pienosakkaiden kustannuksella ovat arkipäivää Venäjällä. Siinä touhussa liedentuu helposti 70% pääomasta. Myös yritysten omaisuutta tuppaa katoamaan ja kirjanpito on vähintäänkin luovaa. Jos OZON pyrkii kerämään pääomaa länsimailta ja aktiivisesti panostavat hyvään hallintoon, niin riski pienenee. Ja suurin osa venäläisistä on toki kelpo sakkia, mutta nämä kleptokraatit tuppaavat vaikuttamaan juuri siellä missä iso raha pyörii. Reilu alennus venäläisyritysten arvostustasoissa on syystäkin pysyvää. Kannattaa tutustua tapauksiin Bill Browder ja Sergei Magnitsky sekä Mikhail Khodorkovsky ennen kuin sijoittaa.

Tämä on selkeä varoitussignaali, koska eihän monet noista kiinalaisista yhtiöistäkään ole viittä vuotta pörssissä olleet ja ovat varmasti saman kasvuyhtiön leiman alaisuudessa. Olisi aika helppo ennakoida, että nämä nyt esillä olleet kiristykset tulee koskemaan kaikkia näitä USA:n ulkopuolisia pörssiyhtiöitä.

Jep, täytyy nyt seurailla miten pörssissä otetaan tämä vastaan, vajaa viikko pörssissä. Haaveilen jostain Mercado Libre tyylisestä noususta swing positiolle, kun jenkeissä löydettiin “Latin Amazon”, mutta saattaapi jäädä päiväuneksi

Tein pieniä havaintoja CrowdStriken asemasta omalla sektorillaan. Kiinnostaisi myös jos muilla on annettavana CrowdStriken käyttäjänä palautetta, risuja tai ruusuja.

Toimivat nyt ja tulevaisuudessa megatrendin tukemalla alalla

Nykyinen asema varsin turvallisen oloinen kuten muillakin vastaavilla megayhtiöillä.

Slack-osto oli kallis ja voi olla alku vaikeille ajoille, jos kasvua on saatava, eikä enää muualta tahdo löytyä, ja muut suuret kilpailijat alkavat hengittämään niskaan ja astumaan Salesforcen segmentille.

Ostin pitkälti sillä perustein, että mietin Applesta, Microsoftista, ServiceNowsta, SAPista, Atlassianista yms jo vuosikausia sitten, että isoin kasvu on jo takana, mutta niin vain nämä yhtiöt ovat läpi vuosituhannen ja koronan onnistuneet kaivamaan sitä uutta innovaatiota ja kasvua aina jostain, ja tuntuvat olevan varsin järkkymättömässä asemassa omilla aloillansa.

Edelleen myös osta-suositus analyytikoilta ja konsensuksen keskiarvoon taitaa olla matkaa joku 40 %. Tuskin tämä ihan katastrofiksi voi muuttua?

Edit. Mainittakoon toki, ettei ihan yhtä varma fiilis ole Salesforcesta kuin esim. ServiceNowsta tai Atlassianista, mutta tämä toki näkyy myös firmojen hintalapuissa.

P/S reilu 10 joka on historiallisesti korkealla, mutta pienempi kuin useimmilla kilpailijoilla mukaanlukien Microsoft

Pidän johtohenkilöistä Benioff ja Brett Taylor (plus Slackin Butterfield) ja siitä että tiedostavat nykyisten Salesforce tuotteiden olevan ns “departmental” pohjaisia ja hakevat nyt “wall-to-wall” tuotteita. Uskon että ostavat lisää laadukkaita SaaS firmoja jatkossakin.

Salesforce on asemassa jossa ovat tarpeeksi isoja että voivat ostaa muita SaaS yrityksiä, mutta eivät niin isoja että tästä tulisi antitrust ongelmia (Microsoft)

Markkina näki Slackin oston negaatiivisesti vertaamalla ostohintaa ja Slackin nykyistä liikevaihtoa. Itse näen Slackin sopivan hyvin integrointi strategiaan kuten Mulesoft aikaisemmin.

Mikäli saavat Slackin käyttöön useimmille Salesforcen asiakkaista, on tässä mahdollisuus ns enterprise social networkkiin Slack Connectin avulla (Shared Channels plus firmojen välinen Direct Messaging)

Eli suurin syy on innostava visio ja toinen Slack oston aiheuttama dippi arvostuksessa.