Hyvä esimerkki miten kannattaa sijotuspäätöksessä ottaa huomioon muutakin kun funda analyysia.

Perinteisessä tietoturva markkinassa palomuurit yms. kilpailee koviten Fortinet ja PaloAlto,

Fortinet tarjoaa n. 30% halvemmalla monen mielestä samaa laatua, kun taas PaloAltolla tietynlainen ‘‘premium’’ status. Fortinetti itsellä seurannassa ja heti kun vaan hinta laskis niin lähden kyllä mukaan, missasin kovimman nousun pari vuotta sitten.

CrowdStrike ostaa 96 miljoonalla dollarilla Preempt Securityn. Vaikuttaa suht halvalta diililtä.

CrowdStriken toimarin kommentit:

“Hybrid work environments will become the norm for many organizations which means that Zero Trust security with an identity-centric approach and detecting threats in real-time are critical for business continuity. With the addition of Preempt Security’s capabilities, the CrowdStrike Falcon platform will provide enhanced protection against identity-based attacks and insider threats,” said George Kurtz, co-founder and chief executive officer of CrowdStrike. “Combining Preempt’s technology with the CrowdStrike Falcon platform will help customers achieve end-to-end visibility and enforcement through identity, behavior and risk-based decisions to stop attacks in real time.”

Cloudflarella on mennyt lujaa syyskuusta lähtien. Osake on noussut noin 50% kuukaudessa. Tänään tuli taas lisää tuulta purjeisiin, sillä yhtiö julkisti Cloudflare One:n. Palvelu kuulostaa hienolta kokonaisuudelta, eikä ainakaan äkkiseltään tule mieleen muita vastaavia palveluita.

Oletko @newbie vielä seuraillut Oktaa? Kuukaudessa laskenut 246 → 203, mutta näkisin, että vain yleistä pelkoa markkinoilla. Luvut näyttää hyviltä ja kasvu ei näytä hidastuvan ainakaan, toki arvostus onkin sen perusteella, että kasvu jatkuu räjähdysmäisesti.

Hei @Sinappikissa, en ole seuraillut hirveästi Oktan liikkeitä näin lyhyellä aikavälillä, on kyllä salkussa ja luottoa on yhtiöön, eiköhän kasvupotentiaalia riitä. Kiinnitän sitten osareihin huomiota, ja mitä niissä sanotaan.

Cloudflare julkisti eilen osarinsa markkinoiden sulkemisen jälkeen. Liikevaihdon kasvu-% jopa kiihtyy ja ilmoittivat lukuisia uusia asiakkaita. Myös ohjeistusta nostettiin ylöspäin. Fastlyn vaikeudet ohjaa sijoittajia enemmän Cloudflaren suuntaan. Johto oli myös kovin tyytyväinen tiiminsä suoritukseen earnings callissa. Mukava on omistaa! (osake tänään +22%)

Seuraavat mielenkiintoiset osarit: CrowdStrike 2.12, Okta 3.12.

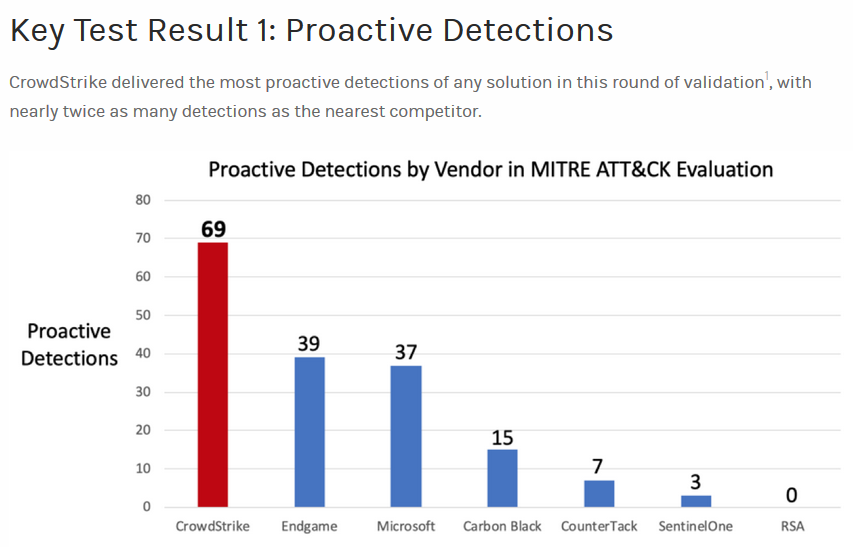

Tutkiskelin CrowdStriken tarinaa ja sitä, millaisilla valttikorteilla he yrittävät valloittaa markkinaosuutta isoimmilta, eli Symantecilta, Trend Microlta ja McAfeelta. Heinäkuussa 2019 CrowdStriken osuus oli 5 % endpoint security -markkinoilla. Siihen aikaan kaikki kolme suurempaa piti hallussaan noin 40 % em. markkinasta. Millaisia kilpailijoiden softat ovat?

Symantec: käyttää 25MB RAMia, syö noin ~450MB kovalevytilaa

McAfee: 75MB RAMia, kovalevystä noin 150-200MB

Trend Micro: Vähintään >256MB RAMia, asennuksen koko noin ~350MB.

CrowdStrike : ~25MB kovalevyltä & vain 2MB RAMia; käyttää myös 4-6MB kaistaa päivässä

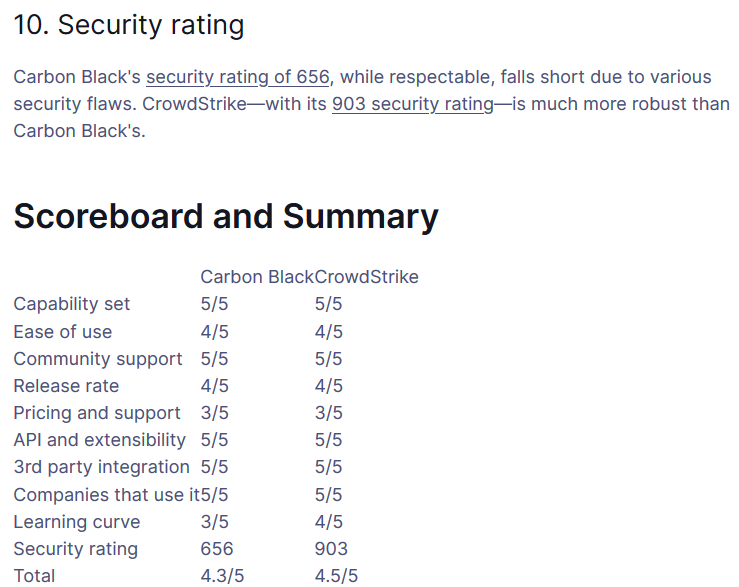

Sitten on tietysti VMWare (Carbon Black), joka on muiden tapaan yksi isoimmista pelaajista. CrowdStrike pesee arvioissa tämänkin, lisäksi tämä vertailu korostaa miksi CrowdStrike on niin kovassa iskussa juuri nyt:

Paljon arvioita selatessani huomasin, että puhutaan CrowdStriken UI olevan helppokäyttöisempi kuin minkään muun. Helppokäyttöisyyden lisäksi softa on äärettömän tehokas.

Miten myynti sujuu? Redditistä olen lukenut muutaman alalla olevan kommentit, että heidän myyntitiiminsä on ‘nuts’.

I am in the industry and know this company well.

CRWD is crushing it. You see them in every deal and they are taking down Huge enterprise customers.

They appear to be extremely well managed at every level. CFO and finance team are top notch. Marketing is spot-on. Product team and engineering are A-players.

BTW, CRWD’s gain is coming at the expense of Symantec, McAfee, Trend, Sophos, etc. McAfee is the one losing the most ground it appears.

Enkä nyt perusta mielipidettäni näihin kommenteihin mitä nostan esiin, vaan netistä löytyy asiakaspalautetta, työntekijäpalautetta yms. Useimmat arviot ovat positiivisia.

Miten menee taloudellisesti? No hyvin. Vapaa kassavirta kasvoi noin 1000 % vuoden takaisesta, liiketulos alkaa kääntyä positiiviseksi kvartaali kvartaalilta, samalla kasvattaen YoY-liikevaihtoa +80 %. Mitä mietteitä luvut herättää?

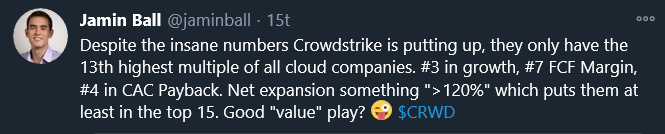

Tämä on mielenkiintoista:

LTV (Lifetime Value) to CAC (Customer Acquisition Costs) ratio → higher ratio means Company is acquiring new customers at higher levels of profitability & S&M investments will translate to higher profitability over time:

CRWD is in the top 5 out of 34 SaaS companies with a LTV:CAC of 5.8x as of the most recent quarter vs. a 2.6x Median across SaaS companies.

Onko CrowdStrike sitten tappiin arvostettu? Tässä humoristinen pointti Jamin Ballin twitteristä:

Tällä hetkellä Microsoft rynnii todella isosti endpoint security puolella kiitos m365 security tuotteiden, Suomessa syrjäyttäneet perinteisiä toimijoita erityisesti pk-sektorissa.

Ollut omalla seurantalistalla noin kuukauden ja kirjoitinkin tonne ostin/myin ketjuun ottaneeni osaripäivän dipistä pienen aloitusposition. Nyt pari päivää enemmän yhtiötä tutkimalla alan olemaan todellakin LONG tän kanssa. Todella vakuttavaa kasvua ja vielä kannattavasti. Harmittaa tottakai, että tää on mennyt aiemmin itseltä ohi, mutta parempi myöhään kuin ei milloinkaan

On kaksi erilaista liiketoimintaa, konsultointi ja ohjelmistot, toki niitä voi yhdistellä. Softapuoli on selkeästi skaalautuvaa, konsultointia tehdään ihmisvoimin ja siten toimituskyky on rajallinen. Asiantuntijatyöstä voidaan laskuttaa paljon, mutta se on hyvin henkilöriippuvaista, saman organisaationkin sisällä on erilaista ja eritasoista osaamista. Softapuolella panokset laitetaan kehitykseen ja sen kustannus on suurin piirtein sama ostaako sen yksi vai miljoona asiakasta.

Ostamalla konsulttitalon ostaja saa asiantuntemusta, muttei skaalattavaa tuotetta.

Etsin sopivaa ketjua, mutta olisiko tämä sopiva tähän aiheeseen.

Huawei on todettu tietoturvariskiksi, kyberturvaongelmaksi. Mutta entä muut kiinalaiset välineet? Kännyköitä tiedän, että jotkut välttelevät.

Autojen suhteen ei epäilyjä tunnu olevan, autot ja yhtiöiden osakkeet tuntuvat kelpaavan. Miten mahtaa olla, mitä dataa autosta Kiinan suuntaan kulkee. Meneekö ajoreitit, kellonajat ja auton sisällä käyty keskustelukin? Sama koskee tietenkin muitakin autoja. Onko Tesla valjastetttu jonkun tahon tietoimuriksi?

Kyberturvallisuuden suhteen kärähtämällä yritykselle voi tulla rajähtävää laskua…

Nostetaan tätä yhä ajankohtaisemmaksi ja tärkeämmäksi muodostuvaa ketjuaihetta, josko viriäisi hieman laajempaakin keskustelua muutaman yksittäisen firmaketjun lisäksi.

SentinelOne pohtii joskos kuitenkin myytäisi firma, tai tehtäisiin muita järjestelyitä:

Mielenkiintoista nähdä tuleeko tuosta lopputuloksena jonkinlaista konsolidointia markkinoilla. Viime osarissa S1 petti markkinat, eikä tuntunut pysyvän lähimpien kilpailijoiden (kuten CrowdStriken) kyydissä.

Nyt tuntuu olevan kohtuullisen hyvä tempo alan firmoilla, miltei kaikki omaan tutkaani osuneet yhtiöt ovat raportoineet odotuksia parempaa kasvua ja/tai kannattavuutta.

CrowdStrikeltä ja SentinelOnelta molemmilta odotuksia paremmat osarit. CRWDllä ARR kasvoi (YoY) 37 % ja S:llä 47 %. CRWD isompi kooltaan ja paremmassa taloudellinen hapessa, joten lukujen vertailussa pitää ottaa nämä tekijät huomioon.

Earnings callissa oli mielenkiintoisia nostoja. CRWD:llä hehkutettiin kasvavaa muuta liiketoimintaa (mm. pilviturvallisuus, identiteettien suojaus) “perinteisen” päätelaitesuojauksen lisäksi, joka muodosti jo vajaan viidenneksen ARR:sta. Lisäksi mainittiin tapaus, jossa CRWD:n porukka oli tehnyt incident responsea isoon firmaan, jossa oli kilpailijoiden tuotestackit (mm. MS ja S1 mainittuna) ja olemassa olevilla tunnuksilla sisään päässyt hyökkääjä havaittiin vasta viikon päästä (noh, tämäkin on kyllä hyvin nopeaa verrattuna keskiarvoihin). Asiakas oli sitten vaihtanut kaikki nämä vendorit CRWD:n laajaan palveluvalikoimaan. Tämä esimerkki ja nopeasti laajentuva/kasvava liikevaihto muistakin osa-alueista kuvaavat mielestäni osaltaan sitä miten CRWD:n tuotepaletti on syvyyden (tehokas/toimii) lisäksi myös leveä (yhdeltä luukulta kaikki tarpeellinen, lisäksi lisäpalveluiden myynti on helpompaa).

S1:n earnings callissa myös nostettiin pilviturvallisuuden jne. nopeasti kasvavaa osuutta, mutta toisaalta hieman mielestäni vedettiin mattoa alta uskottavuuden osalta, kun todettiin tiettyjen pilviturvallisuuspalveluiden olevan ns. peruskauraa, eivätkä ne vaadi mitään syväosaamista/AI:ta, jossa S1:n päätelaitesuojaus kuulemma loistaa. Tässä ehkä mielestäni tuli verhottuna kerrottua juuri se, että S1:n tuote-/palveluportfolio ei ole niin laaja, kuin monen kilpailijan.

Itselläni on molempia em. firmoja salkussa, mutta S1:n osalta odottelen hieman josko tuo aiemmin mainittu myymisen pohdiskelu johtaisi nykykurssia korkeampaan tarjoukseen. Jos näin käy, niin heitän laput mäkeen ja ostan jotain muuta tilalle (CRWD:tä ja mahdollisesti jotain muuta kyberturvatoimijaa). CRWD on edelleen mielestäni yksi toimialan kirkkaimpia tähtiä (ainakin tällä hetkellä ja näkyvissä olevassa lähitulevaisuudessa). Tämänkaltaisten firmojen arvostusta on ainakin itseni kovin vaikea arvioida. Ei halpa, olisikohan se hyvä lausunto.

Jo aiemmin huhuttu yrityskauppa toteutui, CRWD osti Bionicin, startupin, joka on keskittynyt ASPM:ään (Application Security Posture Management). Mielestäni CRWD tekee juuri oikeita asioita tällä hetkellä, päätelaitteiden ja pilvi-infran suojaamisen lisäksi laajentuu nyt yhä enemmän sovellusten suojaamiseen eli kohti kokonaisvaltaisempaa turvallisuuden hallintaa oman platforminsa kautta.

Olisi mielenkiintoista kuulla minkälaista “kyberturvallisuussalkkua” palstakollegoilla on? Eli onko suurin osa yhden firman kanssa liikkeellä, vai onko pyrkimyksenä ollut rakentaa sektorin eri toimijoista kattavampi kokonaisuus (ja millä perusteella tämä kokonaisuus on rakennettu)? Ja onko tulokulma generalistit (Microsoft, Cisco jne.), vai nimenomaan puhtaat kyberturvallisuustoimijat?

Itselläni nyt siis salkussa puhtaista kybertoimijoista CrowdStrike ja SentinelOne, generalisteista Microsoft. Tarkkailuluokalla on mm. Palo Alto, Datadog ja Cloudflare.

Fortinetin osake kiinnostaa. Se on yksi suurimmista, ellei suurin palomuurien valmistaja. Kasvu ollut hyvää viimeiset 5 vuotta ja osakkeen hinta maltillinen.

Ciscon osake on kanssa maltillisesti hinnoiteltu ja tämän vuoden liikevaihto näyttää kasvavan viimevuotiseen. Cisco maksaa myös n. 3% osinkoa.

Toisen palomuuri-valmistajan F5:n osake 5v -15%, vaikka liikevaihto on kasvanut hitaasti.

Check Point +22% 5v. Näitä voisin ostaa ihan puhtaasti lukujen perusteella. Kumma ettei perinteiset laitevalmistajat ole kasvaneet tätä enempää. Fyysiset laitteet ovat kuitenkin se tietoturvan perusta.

Palo alto ainut joka kasvanut huimasti. Noita uudempia tietoturva firmoja en tunne.

CrowdStrikeltä jälleen vahva osari, ARR (Annual Recurring Revenue) kasvoi 34,6 % (YoY). Ennusteita reivattiin hieman ylemmäs, vaikka samaan syssyyn todettiin makrotalouden tilanteen heijastuvan myös CS:ään. Earnings callissa ei ylisanoja säästelty, Falcon -alusta on kilpailukykyinen ja pystyy yhä kokonaisvaltaisemmin yhden alustan kautta suojaamaan asiakkaita moderneja kyberuhkia vastaan.

Yhtenä mielenkiintoisena nostona, callissa hehkuteltiin paljon kotiin naarattuja isoja kaloja, mutta otettiin myös vahvasti kantaa siihen, että hyvä kybersuoja ei voi olla vain suurien toimijoiden ulottuvilla. Tässä yhteydessä siis SMB (Small and Medium Business) -kenttää nostettiin vahvasti esiin ja siihen tarkoitettua yksinkertaista ja suoraviivaista Falcon Go -tuotetta, joka nyt on tarjolla mm. Amazon Business -markkinapaikalla. Tarkoituksena siis hyödyntää tuoteperhettä ja palveluita aina sieltä pienyrityksistä lähtien kaikkein suurimpiin kaloihin saakka. Tässä yhteydessä tuli itselleni mieleen muuan WithSecure, joka päivitetyssä strategiassaan on naulannut itsensä SaaS-liiketoimintansa osalta kapeasti keskisuurten yritysten skeneen. Eikä siinä itsessään siis ole mitään pahaa, jokainen toimii omalla vahvuusalueellaan, mutta kertoo mielestäni CrowdStriken markkinadominanssista tällä hetkellä.

Markkinat tuntuivat myös ottavan osarin hyvin vastaan, tänään kurssi vihersi reilun 10 % verran. Kurssi on muutenkin juossut aika tahtia, vuoden alusta lähtien yli tuplaantunut. Ja vaikka yritys tekee mielestäni todella hyvää jälkeä sekä strategian, että (kasvu)numeroiden valossa, niin hieman epäilyttää onko kurssinousulle kestäviä perusteita. Kasvuyrityksestä puhuttaessa sijoituscasessa on toki aina oltava enemmän pyhää henkeä mukana. En siis uskalla lähteä myymään, mutta näiltä tasoilta en kyllä ole lisäämässäkään.