Seuraillut kurssin kehittymistä, enpä juuri muuta. Pientä epävarmuutta, että mitenköhän OZON suhtautuu näihin SEC:in tilintarkastusvaatimuksiin. Tiedätkö, onko suostunut PCAOB:in tarkastettavaksi?

Tämän verran tuli selvitettyä:

https://www.sec.gov/Archives/edgar/data/1822829/000119312520284083/d29162df1.htm

Implications of Being an “Emerging Growth Company” and a “Foreign Private Issuer”

We are an “emerging growth company” as defined in the Jumpstart Our Business Startups Act (the “JOBS Act”). As such, we are eligible, for up to five years, to take advantage of certain exemptions from various reporting requirements that are applicable to other publicly traded entities that are not emerging growth companies. These exemptions include:

• the ability to present more limited financial data, including presenting only two years of audited financial statements and only two years of selected financial data in the registration statement on Form F-1 of which this prospectus is a part;

• not being required to comply with the auditor attestation requirements of Section 404 of the Sarbanes-Oxley Act of 2002 (the “Sarbanes-Oxley Act”);

• not being required to comply with any requirement that may be adopted by the Public Company Accounting Oversight Board (“PCAOB”), regarding mandatory audit firm rotation or a supplement to the auditor’s report providing additional information about the audit and the financial statements (i.e., an auditor discussion and analysis);

• not being required to submit certain executive compensation matters to stockholder advisory votes, such as “say-on-pay,”“say-on-frequency” and “say-on-golden parachutes;” and

• not being required to disclose certain executive compensation related items such as the correlation between executive compensation and performance and comparisons of the chief executive officer’s compensation to median employee compensation.

Eli jos oikein tulkitsen niin viiden vuoden päästä tulee tarpeelliseksi täyttää kriteerit? En tunne tätä järjestelmää kovin hyvin, joten olen täysin tästä SEC dokkarista saadun tiedon varassa. Olisi ainakin hyvin aikaa järjestäytyä niin että kriteerit täytyy.

1 tykkäys

Venäjällä riskiä tosiaan piisaa. Suunnatut osakeannit pienosakkaiden kustannuksella ovat arkipäivää Venäjällä. Siinä touhussa liedentuu helposti 70% pääomasta. Myös yritysten omaisuutta tuppaa katoamaan ja kirjanpito on vähintäänkin luovaa. Jos OZON pyrkii kerämään pääomaa länsimailta ja aktiivisesti panostavat hyvään hallintoon, niin riski pienenee. Ja suurin osa venäläisistä on toki kelpo sakkia, mutta nämä kleptokraatit tuppaavat vaikuttamaan juuri siellä missä iso raha pyörii. Reilu alennus venäläisyritysten arvostustasoissa on syystäkin pysyvää. Kannattaa tutustua tapauksiin Bill Browder ja Sergei Magnitsky sekä Mikhail Khodorkovsky ennen kuin sijoittaa.

3 tykkäystä

Tämä on selkeä varoitussignaali, koska eihän monet noista kiinalaisista yhtiöistäkään ole viittä vuotta pörssissä olleet ja ovat varmasti saman kasvuyhtiön leiman alaisuudessa. Olisi aika helppo ennakoida, että nämä nyt esillä olleet kiristykset tulee koskemaan kaikkia näitä USA:n ulkopuolisia pörssiyhtiöitä.

1 tykkäys

Jep, täytyy nyt seurailla miten pörssissä otetaan tämä vastaan, vajaa viikko pörssissä. Haaveilen jostain Mercado Libre tyylisestä noususta swing positiolle, kun jenkeissä löydettiin “Latin Amazon”, mutta saattaapi jäädä päiväuneksi ![]()

2 tykkäystä

Tein pieniä havaintoja CrowdStriken asemasta omalla sektorillaan. Kiinnostaisi myös jos muilla on annettavana CrowdStriken käyttäjänä palautetta, risuja tai ruusuja. ![]()

Meltwater tuli IPO:n kautta Norjan Merkuriin 3.12. hinnalla 43.50 NOK.

Mielenkiintoinen yhtiö SaaS media sektorille. Onko miten tuttu tapaus muille?

3 tykkäystä

Mielipiteitä Salesforce?

1 tykkäys

Allekirjoittanut otti position Slack-dipin myötä

- Taitaa edelleen olla maailman isoin SaaS-firma

- Kehitys ollut kasvavaa läpi vuosituhannen

- Toimivat nyt ja tulevaisuudessa megatrendin tukemalla alalla

- Nykyinen asema varsin turvallisen oloinen kuten muillakin vastaavilla megayhtiöillä.

Slack-osto oli kallis ja voi olla alku vaikeille ajoille, jos kasvua on saatava, eikä enää muualta tahdo löytyä, ja muut suuret kilpailijat alkavat hengittämään niskaan ja astumaan Salesforcen segmentille.

Ostin pitkälti sillä perustein, että mietin Applesta, Microsoftista, ServiceNowsta, SAPista, Atlassianista yms jo vuosikausia sitten, että isoin kasvu on jo takana, mutta niin vain nämä yhtiöt ovat läpi vuosituhannen ja koronan onnistuneet kaivamaan sitä uutta innovaatiota ja kasvua aina jostain, ja tuntuvat olevan varsin järkkymättömässä asemassa omilla aloillansa.

Edelleen myös osta-suositus analyytikoilta ja konsensuksen keskiarvoon taitaa olla matkaa joku 40 %. Tuskin tämä ihan katastrofiksi voi muuttua?

Edit. Mainittakoon toki, ettei ihan yhtä varma fiilis ole Salesforcesta kuin esim. ServiceNowsta tai Atlassianista, mutta tämä toki näkyy myös firmojen hintalapuissa.

3 tykkäystä

Itse myös ostin CRM:ää samoilla ajatuksilla.

- P/S reilu 10 joka on historiallisesti korkealla, mutta pienempi kuin useimmilla kilpailijoilla mukaanlukien Microsoft

- Pidän johtohenkilöistä Benioff ja Brett Taylor (plus Slackin Butterfield) ja siitä että tiedostavat nykyisten Salesforce tuotteiden olevan ns “departmental” pohjaisia ja hakevat nyt “wall-to-wall” tuotteita. Uskon että ostavat lisää laadukkaita SaaS firmoja jatkossakin.

- Salesforce on asemassa jossa ovat tarpeeksi isoja että voivat ostaa muita SaaS yrityksiä, mutta eivät niin isoja että tästä tulisi antitrust ongelmia (Microsoft)

- Markkina näki Slackin oston negaatiivisesti vertaamalla ostohintaa ja Slackin nykyistä liikevaihtoa. Itse näen Slackin sopivan hyvin integrointi strategiaan kuten Mulesoft aikaisemmin.

- Mikäli saavat Slackin käyttöön useimmille Salesforcen asiakkaista, on tässä mahdollisuus ns enterprise social networkkiin Slack Connectin avulla (Shared Channels plus firmojen välinen Direct Messaging)

Eli suurin syy on innostava visio ja toinen Slack oston aiheuttama dippi arvostuksessa.

3 tykkäystä

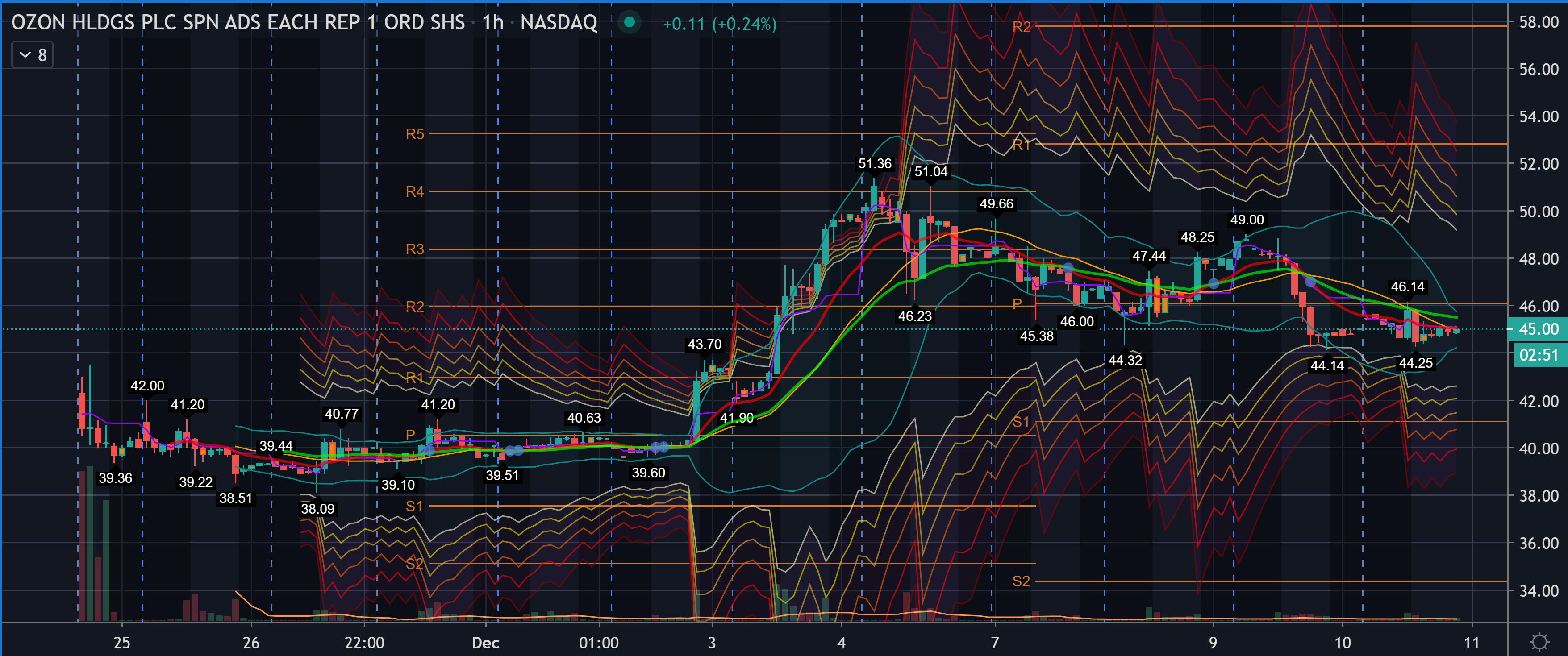

Tämä päätyi lopulta lyhyeksi treidiksi. Ostin muistaakseni 46,5 ja myin 50 hujakoilla. Liikkeet on tosiaan niin rajuja, että seurailen nyt sivusta, mutta houkuttaisi ottaa positio ennen elvytyspaketin hyväksymistä. Edes lyhyeen pitoon.

1 tykkäys

Uusien yhtiöiden osalla on hyvä antaa markkinoiden muodostaa hintatasot, sitten saa stopparitkin selkeämpiin kohtiin. Ehdottomasti seurattavan arvoinen kohde.

1 tykkäys

Itse oon tässä mukana, mutta paino on vielä melko kevyt näin alkuun rajujen kurssiliikkeiden takia. Venäjän e-commerce markkina on edelleen melko lapsenkengissä koko kansan keskuudessa ja arvioitu koko tänä vuonna noin 24mrd USD. Markkina kasvaa kuitenkin huimaa vauhtia ja vuoteen 2023 mennessä sen odotetaan optimististen arvioiden mukaan jopa tuplaavan.

Markkina on vielä todella fragmentoitunut ja pieniä pelureita alalla on paljon. Ozonilla jota hieman raflaavasti kutsutaan Venäjän Amazoniksi on itsellään tällä hetkellä vain noin 7%, kun taas markkinajohtaja Wildberries huitelee 14-15% hujakoilla. Aliexpress toimii myös Venäjällä ja on tästä syystä suurimpien kilpailijoiden joukossa ja “Venäjän Google” Yandex on myös mukana kilpailussa Beru sivustollaan.

Kotimaan markkinan lisäksi voi myös optiona tulla ulkomaille laajenemista. Wildberries toimii jo esimerkiksi Puolassa, Valko-Venäjällä ja Ukrainassa, kun taas Ozon on vielä keskittynyt pelkästään Venäjälle.

Venäjä-riskiä osakkeessa tottakai on, mutta itse olen ainakin toistaiseksi vielä iloisesti kyydissä. Lisäyksiä en kyllä aijo tehdä ennenkun kurssitaso saadaan vakiintumaan.

1 tykkäys

Näyttävät ulkopuolisille kauppiaille palauttavan rahat euroina tai dollareina, mutta sivustot taitaa olla vain venäjäksi?

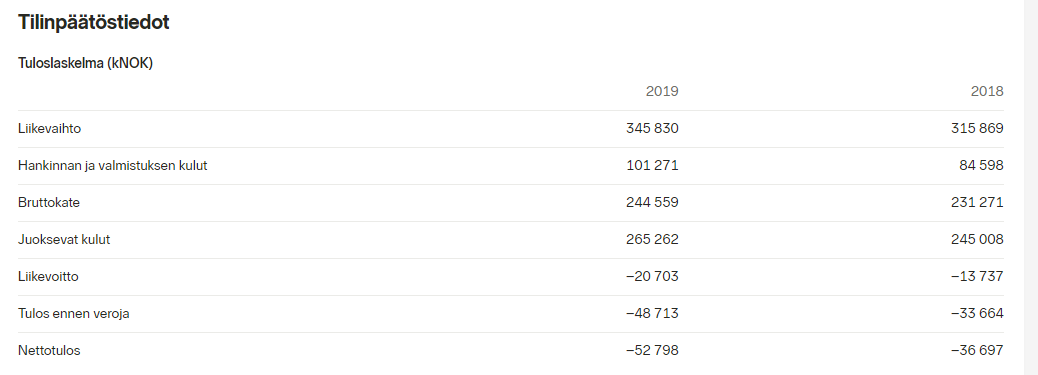

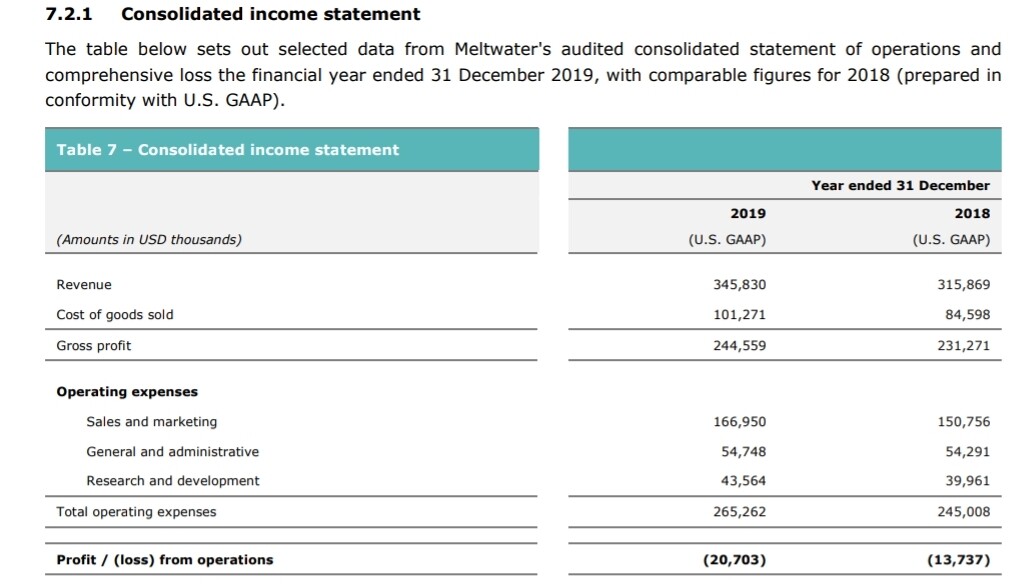

Erittäin pintapuolisesti tuttu. Pitää tutustua tarkemmin, varsinkin jos en oo sekoillu pahasti seuraavien numeroiden kanssa: mcap ~12,09b nok ja 2019 revenue 345 MUSD eli P/S ~4. Vuosi 2020, globaali kasvava(?) SaaS-yhtiö, P/S 4, mit vit?

1 tykkäys

Liikevaihto 345 MNok ![]() Eli P/S n. 40

Eli P/S n. 40

Nimenomaan ja tämä on muodostumassa oman alansa veturiksi sen perusteella, mitä itse olen toimintaa katsellut. Pikku hiljaa kasvanut laajalle maantieteelliselle alalle ja nyt saatu kassa antaa mahdollisuuksia myös M&A:lle. Minulla on käsitys, että tämä on aika harvan tiedossa oleva yhtiö.

3 tykkäystä