Miten näkisitte Cloudflaren tulevaisuuden? Hintahan on pikkaisen yläkanttii ja jos muistan oikein jossain analyysissa target price nostettu 41$. Mietin kyytiin hyppäämistä. Onko vielä tilaa markkinoilla laajentaa toimintaa ja painaa samaan tahtia tulosta? Onko 100-130€ target price liian toiveikasta +5 vuoden odotuksella?

Tällä hetkellä n. 10 % ‘internet trafficista’ kulkee Cloudflaren kautta, ja keskustelupalstoilla (lähdekritiikki tässä) pohditaan, että tulevaisuudessa Cloudflare voi kattaa tuosta ainakin 75 %. Joka tapauksessa kasvuvaraa on runsaasti.

Tällaistakin hyvää pohdintaa Redditissä:

They have about 80% gross profit margin – which means that for every $1 they make in selling their products, they generate $0.8 in profit.

Now, why isn’t the company itself profitable? They spend A LOT on marketing and R&D. If they needed to become profitable tomorrow, they could, but they think it’s better to spend a lot of money on growth and be profitable later.

In other words: their goal isn’t to be profitable right now but to own the Internet/IOT/5G security market.

EDIT: Todella mielenkiintoinen tapaus tämä Cloudflare. Kiitos @Pullataikina, kun laitoit tutkimaan asiaa. ![]()

3 tykkäystä

Ollut pidemmän aikaa jo tarkkailussa cloudflare ja missasin kun oli 18-20$ nyt mietiskelyssä että vieläkö ehtisi kelkkaan mukaan. Sama kävi Fastlyn kansds 30$ kohalla ja molemmat jäi arpomisen takia ottamatta ja otin turvallisen tuntuisen Dynatracen (DT) jolla kans pitäisi olla aika hyvät näkymät tulevaisuudessa jahka siirrytään enemmän pilvien pariin.

Nämä on pahoja. Kerkesin itsekin myydä CrowdStriket 55$ hinnoissa pois. Tällä hetkellä on Oktaa ja SecureWorksia. Varmasti jos katsoo pidemmälle, esim. 10v päähän, harva osake tässä porukassa tuottaa suurempia pettymyksiä.

2 tykkäystä

Joo, välillä pistää vihaksi tollaset ![]() Okta vaikuttaa potentiaaliselta myös, otin koe erän tosta Cloudflaresta ja katotaa mihis päin se lähtee seilaamaan

Okta vaikuttaa potentiaaliselta myös, otin koe erän tosta Cloudflaresta ja katotaa mihis päin se lähtee seilaamaan ![]()

1 tykkäys

Tuo Proofpoint on mielenkiintoinen tapaus. Osake on alempana kuin aikaa ennen koronaa, ja yhtiö julkaisi ainakin viimeksi ennusteet lyövän tuloksen. Kasvu- ja kannattavuuskertoimet huomioiden näyttää aika halvalta.

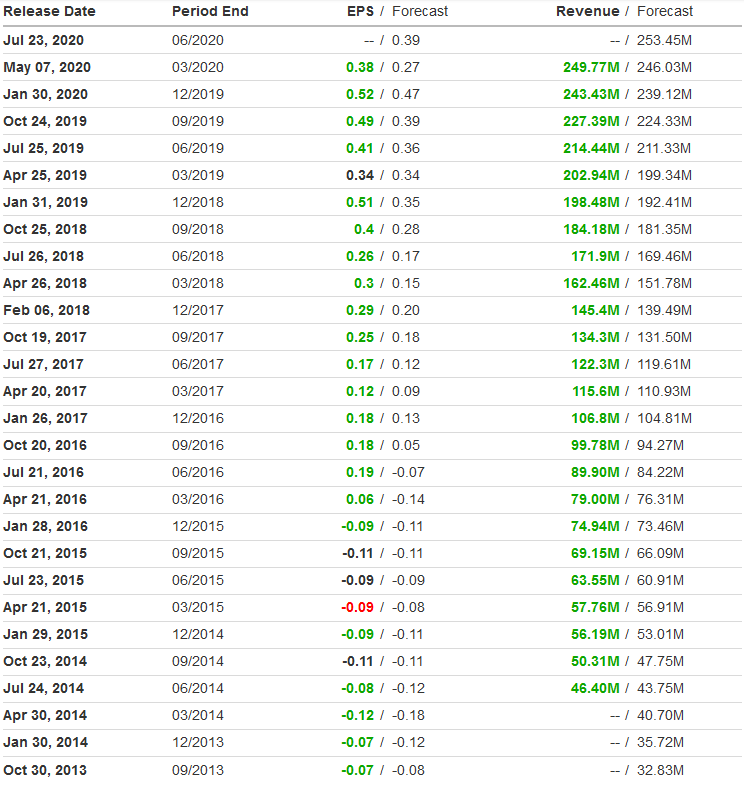

Proofpointin kehityksestä käyrää:

Osarituloksia:

2 tykkäystä

Kohta päästään jännäämään 6.8 ainakin yahoon mukaan earningsit. Target Price on korotettu vähän aikaa sitten. Näyttäisi meno ihan kohtalaiselta.

1 tykkäys

Tässä varsin mielenkiintoinen twiittiketju Garminin tapauksesta. Tiedot viittaavat vahvasti siihen, että Garmin on maksanut lunnaita kriminaaleille.

Garminin markkina-arvo on noin 18-19 mrd ja sen liiketoimintaa ovat GPS-palvelut, niin hieman kysymyksiä tämä herättää.

3 tykkäystä

Shearwater Groupin tilinpäätöksestä:

Shearwater Group plc (AIM: SWG), the organisational resilience group that provides cybersecurity advisory and managed security services, is pleased to announce its final results for the year ended 31 March 2020.

Highlights:

· Revenue up 41% to £33.0m (2019: £23.5m)

o £5.5m from the software division, up 41% (2019: 3.9m)

o £27.5m from the services division, up 41% year-on-year (2019: 19.6m)

· Underlying EBITDA of £3.4m, an increase of £4.8m (2019: loss £1.4m)

· Underlying EBITDA margin of 10% (2019: -6%)

· Adjusted earnings per share of 8p (2019: loss of 10p)

· Successful acquisition and integration of Pentest in April 2019, expanding security testing and “red teaming” capabilities

· Multiple new contracts with existing and new clients secured

· Successful business reorganisation completed creating a platform for future growth

Post-period highlights and outlook:

· Current trading has seen positive continued momentum in line with management expectations

· Successful equity placing to raise £3.75m (gross) in April 2020 to provide funds for further acquisitions as part of the Group’s ongoing strategy

· Finalised new £4 million, 3-year committed RCF with Barclays Bank plc to provide financial flexibility

COVID-19:

o Staff adjusted rapidly to working remotely and continue to effectively service clients

o Impact on clients varies by industry

o Adjusted to the new economic climate with carefully managed costs

o No requirement to utilise government support schemes

o In the long term should accelerate market demand for the Group’s offering

Näyttää melko vahvalta minun silmiini. Tuplaan positioni.

Edit. Triplasin positioni.

2 tykkäystä

Kiitos! Laittoipas Shearwater huikeat luvut pöytään. Mikä syynä, että osakekurssi on vuoden periodilla -23,6 %? (Lähde: Investing.com) Sait kyllä allekirjoittaneen kiinnostumaan yhtiöstä.

Tuohon en osaa sanoa varmasti, mutta mahdollisesti syynä pienivaihtoisuus? Se on tässä pyörinyt 170 ja 270 pennin välillä, eli tällä hetkellä on ihan hyvän hintainenkin. Se on myös listattu Lontoon kasvufirmoille tarkoitettuun AIM pörssiin, eikä ole siis päälistalla.

1 tykkäys

Kaivoin hieman lisää: Shearwater Group Plc Share Chat - Chat About SWG Shares - SWG. Ilmeisesti sijoittajat pitävät lafkaa edelleen tappiollisena ja kirjanpitoa luovana.

Edit. sieltä löytyi myös viestejä, jossa epäiltiin, että joku isompi osakkeen omistaja olisi hitaasti myymässä lappujaan pihalle ¯_(ツ)_/¯

1 tykkäys

Hyvä ketju @newbie

![]()

Kysymys: miksi käytät P/B:tä?

Luulisi, että B on aika kevyt näissä kyberturvallisuusfirmoissa, jolloin P/B näyttää suurelta.

Elleivät ole työntäneet/jättäneet ylisuuria liikearvoja taseeseen.

EV/S ja PEG eli P/E, joka ottaa mukaan kasvun.

1 tykkäys

Olet aivan oikeassa. Ajattelin, että P/B antaisi jonkin näköistä perspektiiviä arvostuksen suhteen. Oikeastaan tätä P/B:n tarkastelua näkee paljon analyyseissa, esim. Zacksin ja Motley Foolin omat. Ehkä tästä jäi itsellekin tämän tarkastelu “päälle”. P/S tai EV/S olisi parempi arvostuksen mittari.

1 tykkäys

Fortinet julkaisi Q2-tuloksensa:

https://www.investors.com/news/technology/fortinet-earnings-fortinet-stock-ftnt-q22020/

Q2 Non-GAAP EPS of $0.82 beats by $0.17; GAAP EPS of $0.68 beats by $0.22.

Revenue of $615.5M (+18.0% Y/Y) beats by $16.3M.

Q2 Billings of $711.5M vs. a consensus of $712.0M and guidance $700-725M

- Osake after marketissa -7,5 %. Syynä ilmeisesti, että Billings heitti puoli miljoonaa huonompaan suuntaan.

- Ohjeistusta korjattiin loppuvuodelle ylöspäin.

Cloudflare julkaisi myös Q2-tuloksensa:

https://www.investors.com/news/technology/cloudflare-earnings-cloudflare-stock-q22020/

Q2 Non-GAAP EPS of -$0.03 beats by $0.03; GAAP EPS of -$0.09 in-line.

Revenue of $99.72M (+47.9% Y/Y) beats by $5.55M

- Osake after marketissa +1,35 %

- Ohjeistus linjassa analyytikoiden ennustuksiin, liikevaihdon kasvun ohjeistus hieman suurempi kuin odotettu.

3 tykkäystä

Cloudflare Beats 2Q Estimates On Strong Customer Growth

Toimari on todella tyytyväinen. Erityisesti lihavoitu teksti miellyttää osakkeenomistajan silmää:

“We delivered a strong second quarter, with revenue growth up 48% year-over-year, and added a record number of both large and paying customers.” He further added, “It has been incredible to see the rate of innovation that has continued, and even accelerated, as we work remotely.”

Analyytikot näkevät osakkeen myös vahvassa asemassa lisääntyvän etätyön johdosta. Osake tällä hetkellä +5,5% nousussa.

1 tykkäys

Market capiltaan yksi suurimmista, Okta, julkisti tuloksensa toissapäivänä. Kasvu on vahvaa ja kannattavuuskin alkaa nostaa päätään.

Tulos:

Revenue of $200.45M (+42.7% Y/Y) beats by $14.08M. Q2 Non-GAAP EPS of $0.07 beats by $0.09; GAAP EPS of -$0.48 misses by $0.07.

Adjusted gross margin of 79% compared to consensus of 77.8%.; Billings increased 27% Y/Y to %198.1M, higher than consensus if $188.5M

Näkymien nosto loppuvuodelle:

Okta increases its FY21 revenue and profitability outlook to revenue of $800-803M (consensus: $777M), operating loss of $11-13M, and loss per share of $0.01-0.03 (consensus: $0.20 loss).

Toimarin kommentteja:

“The three mega-trends that have been driving our business for the past several years - the adoption of cloud and hybrid IT, digital transformation, and zero trust security - are all being accelerated globally by the current environment. These trends are reflected in our strong second quarter results and reflect the work that Okta is doing to help organizations around the world accelerate their adoption and deployment of cloud applications, and remote access, and re-imagine their digital customer experiences,” says CEO and co-founder Todd McKinnon.

Artikkeli julkaistu 19.7.2019.

Poimintoja:

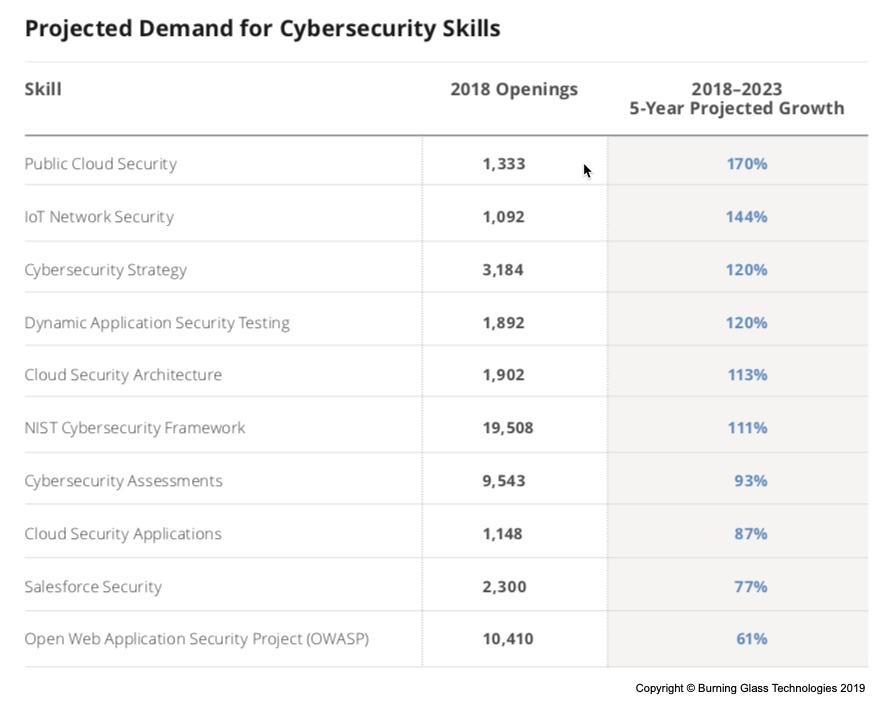

Cybersecurity job postings have exploded. Burning Glass found the number of cybersecurity job postings has grown 94% in just six years. By comparison the number of IT jobs in general has grown about 30%. That’s a 300% increase in demand compared to the overall IT job market.

Alempana vähän uudempaa artikkelia, julkaistu 17.4.2020.

Yksi isoista syistä miksi sijoitan suht isolla painolla kyberiin:

The sudden shift to remote and distance work created a dire need for cybersecurity professionals to secure networks, technology, and personnel activity.

edit: Olisi kiva saada lisää porukkaa keskustelemaan tuntemuksistaan kys. sektorista. Varsinkin jos löytyy porukkaa työskentelemästä alalla. Oletteko kenties sijoittaneet kyberyhtiöihin, millä perusteilla? Olisiko sivusta seuraajilla jotain kysymyksiä, että tätä lankaa saisi heräilemään? ![]()

CrowdStrike julkisti tuossa hetki sitten komeat luvut pöytään.

Tuosta tarkastelemaan tarkemmin:

Subscription revenuen 89 %:n kasvu kaksi kvartaalia peräkkäin on aika tyly suoritus.

2 tykkäystä