Varmasti yritystä riittää. Gaming Service olisi aidosti skaalaava komponentti mutta koskee vain pientä osaa Unityn asiakkaista. Tuoltakin aivulta ensimmäiseksi pomppaa silmään Beta ja Free. Onhan tuossa maksullisiakin palveluita mutta kuinka paljon nämä palvelut tuottavat rahaa nyt? Entä tämä vuonna?

Vertailun vuoksi Unreal Enginen 5% kaikesta peli revenuesta on sellainen skaalaava komponentti joka Unityltä puuttuu.

Itse olen tulkinnut tuota niin (muistaakseni myös jostain jutusta luin, mutten googlella löydä sitä juuri nyt), että käytännössä Operate on revenuesharing / pay-per-use -liiketoimintaa. Eli sen luvuista saa ainakin karkean vastauksen kysymykseesi.

Create sitten perinteisempää lisenssimyyntiä. Se lienee relevantti kysymys, että mikä se Wetan ym ostojen kautta tulevan kyvykkyyden monetisointimalli on tulevaisuudessa. Revenue share mallia Unreal vaiko jotain muuta.

Edit: Löysinpäs, on näköjään ihan IPO:n S-1 -dokumentissa sanottu näin:

We generate subscription and associated professional services revenue from the sale of Create Solutions. We generate revenue-share and usage-based revenue from the sale of Operate Solutions

Edit 2: Kun tarkemmin tuota dokkaria lukee, niin sieltä löytyy vieläkin tarkempaa tietoa Operaten toiminnasta (toki 1,5v vanhaa eikä kata siis mitään tuota myöhempiä yritysostoja):

Our monetization revenue is based on a revenue-share model. Our customers and advertisers use our end-user acquisition solutions to acquire new users on a pay-for-performance basis. Our customers use our monetization solutions to generate revenue through advertising and in-app purchases. We facilitate all of this through our real-time Unified Auction. We retain a share of the revenue that is generated through this auction.

Usage-based revenue primarily comes from our deltaDNA, Multiplay and Vivox products. The majority of revenue from deltaDNA is generated based on the number of active users in the application each month. We generate revenue from Multiplay based on a customer’s hosting needs, including use of storage, compute, processing and bandwidth. We generate revenue from Vivox by charging customers based on the number of peak concurrent users in any given month and offer the product for free for up to 5,000 concurrent users.

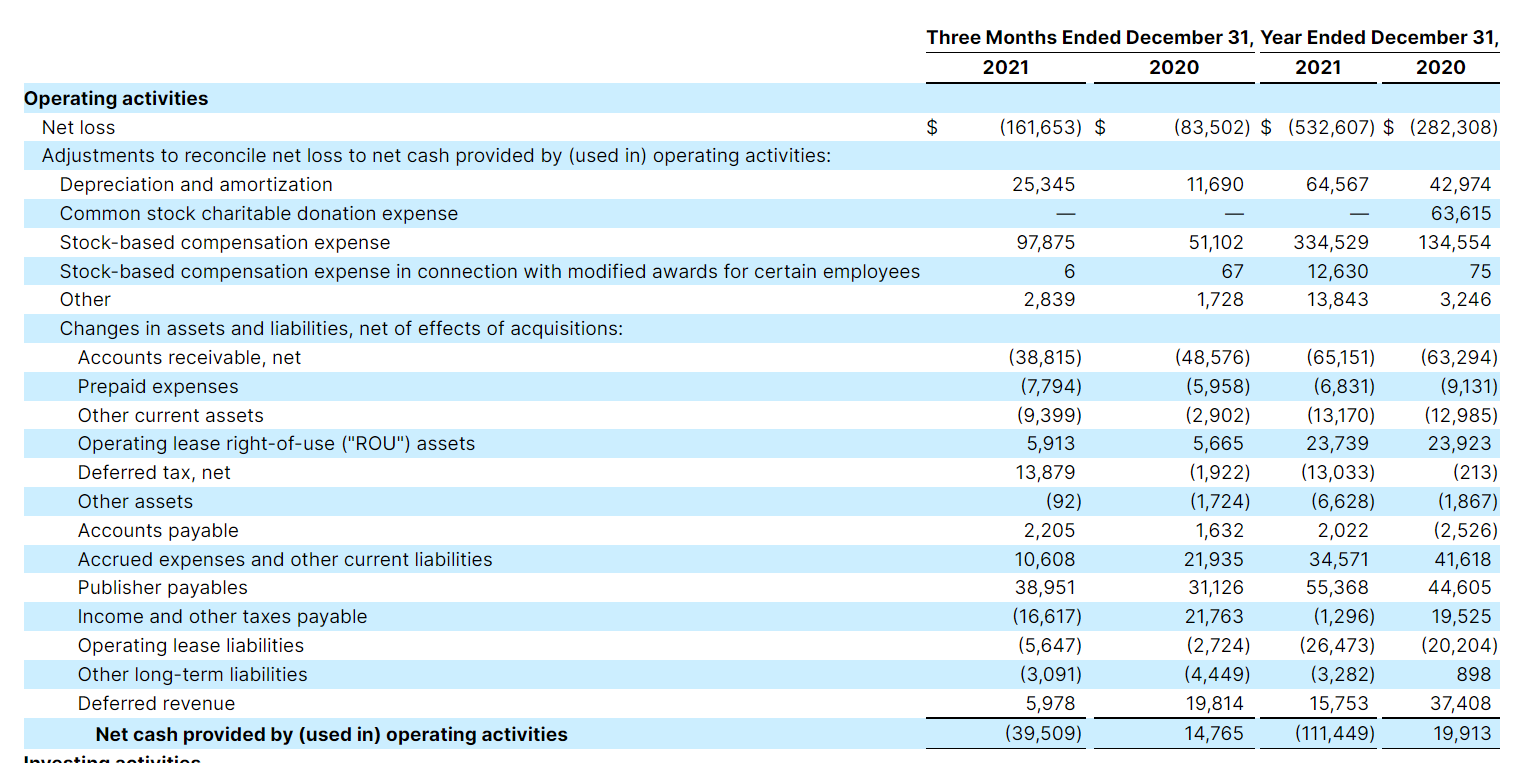

Yritysjärjestelyistä oikaistu kassavirtahan on jo huomattavasti parempi kuin tuo GAAP tulos. SBC ei luonnollisestikaan vaikuta kassavirtoihin.

2021 vuosikertomusta ei ole vielä tullut, mutta aihetta on avattu jo vuoden 2020 kertomuksessa.

Riccitiello sanoi muistaakseni Q4/2020 puhelussa, että heillä ei ole mitään aikomusta laskuttaa devaajia heidän tuotoksistaan (kuten esim. Qt ja jakelulisenssit), vaan heillä pysyy kaikki oikeus tuottoihinsa. Mutta kyllä tähän toisaalta liittyy tuo monetisointi, joka skaalaa tuotosten suosion mukaan.

Täytyy nyt tunnustaa että olen hieman aliarvioinut tuota Operaten mainospuolta. Eli kuitenkin yli puolet Unityn liikevaihdosta on hyvin skaalaava bisnestä. Täytyy vähän pyöritellä numeroita mutta kyllå tämä silti kalliilta vaikuttaa.

Aika paljon miinuksella on kyllä operatiivinen kassavirtakin. Kovimmat “tappiolliset” SaaS firmat pyörittää tätä plussalla (esim. Cloudflare, Datadog ja Snowflake). Kuin myös esim. Spotify kuluttajapuolella ja Roblox gamingissä.

Kuten sanoin, operatiivinen kassavirta on huomattavasti parempi kuin GAAP tulos.

Mitä tulee tappiollisuuteen, niin kaikkihan riippuu yhtiön kehitysvaiheesta ja kasvupanostuksista. Unity kertoi jo vuosi sitten, että pääsevät voitolliseksi (non-GAAP) vasta 2023 johtuen nimenomaan kasvupanostuksista.

Numeroita pyörittämällä asian voi nähdä myös niin, että jos Unity olisi jäädyttänyt gross marginin jälkeiset kulunsa (R&D, SG&A) viime vuonna vuoden 2020 tasolle, niin non-GAAP tulos olisi plussalla n. 400m$.

Gross margin on jäätävä 80%, joten vesi kielellä odotan tulevien vuosien skaalautuvaa kasvua.

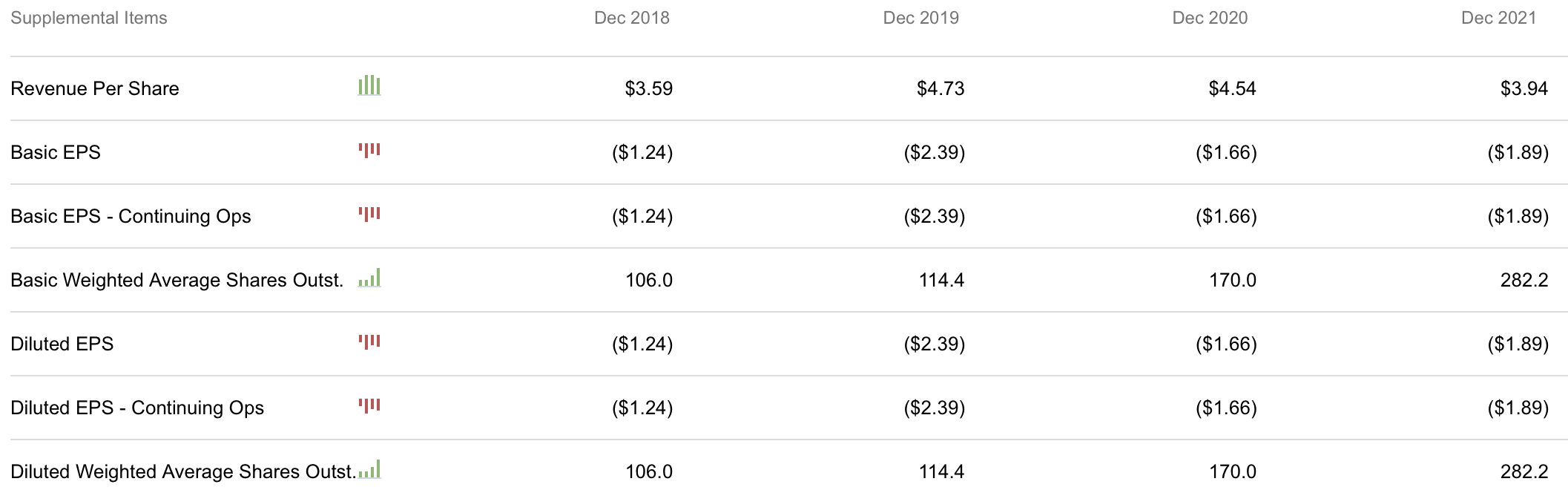

En tarkemmin ole tutustunut yhtiöön, mutta mikä on osakkeiden lukumäärän kasvun taustalla (muu kuin ylenpalttiset osakepalkkiot?) 2022 lopulla lukumäärä arviolta jo 350 miljoonaa osaketta

Sinä vuonna kun Unity jäädyttää R&D kuiunsa se tippuu kelkasta. Heillä on koko ajan kasvava paletti teknologioita, vaativampia asiakkaita ja niin edelleen joten R&D kulut tulevat kasvamaan jatkossakin nopeampaa kuin pelkkä palkkainflaatio mikä sekin on tälläisessä erikoissofta talossa erittäin korkea tällä hetkellä ja näkyvässä lähitulevaisuudessa. Ei voi ottaa reilu 40% liikevaihdon kasvua ja teeskennellä että se ei vaikuttaisi jatkuviin kuluihin. Myös asiakkaitten pitäminen maksaa joten SG&A kasvaa niiden mukana.

Nuo luvut ovat ko. vuosien keskiarvoja eli 2020 vuoden luvussa näkyy myös aika ennen ipoa. Siitä iso nousu. Paremman kuvan saat esim vertaamalla q4/2020 ja q4/2021 lukuja: 272 vs 288 miljoonaa (noin).

Ei ehkä pointtini ihan avautunut (tai et vain myönnä), mutta yritän kuitenkin vielä avata miten itse näen kulut.

Eli Unitylla kasvava paletti teknologioita ja vaativia asiakkaita. Tästä samaa mieltä. Mutta faktahan on se, että olemassa olevan teknologian ylläpito ei maksa niin paljon kuin uuden kehittäminen. Mutta en luonnollisesti ehdota, että uuden kehittäminen lopetetaan ja tehdään yhtiöstä pikavauhtia voitollinen.

Confassa oli puhetta siitä, että non-GAAP profit tulee jatkossa kehittymään samaa tahtia operatiivisen kassavirran kanssa. Ja non-GAAP profit breakeven siis 2023, itse tosin veikkaan jo tätä vuotta Unityn ollessa konservatiivinen ohjeistuksensa kanssa.

Unity on jo 17 vuotta vanha peliengine ja silti se on vielä kehitysvaiheessa. Teknologia ja vaatimukset muuttuvat niin nopeaa vauhtia ettei mikään tule koskaan ns. valmiiksi jossa sitä vain ylläpidettäisiin. Pitää myös huomioida että softassa kehitys ja ylläpito muuttuu kalliimmaksi kompleksisuuden kasvaessa superlineaarisesti.

Olen alalla töissä ja minulla on yli kymmenen vuoden kokemus pelimoottoreiden tekemisestä että UE4 ja Unityn käytöstä. Tämä ei ole mitään tupakkateollisuutta jossa vanhoilla investoinneilla voitaisiin vain vuolla kassavirtoja.

Sun kanta siis (korjaa jos olen väärässä): Unityn pitää edelleen tulevina vuosina merkittävästi kasvattaa investointejaan, jotta liikevaihto pysyisi kasvussa ja sen takia siitä ei tule vuosikausiin voitollista ja kun tulee niin ei senkään jälkeen skaalaudu merkittävästi.

Mun kanta: non-GAAP ja operatiivinen kassavirta plussalla viimeistään 2023 ja bisnes skaalautuu kivasti breakevenin jälkeen.

Molemmat on varmaan kantansa tehneet selväksi, joten turha jatkaa tästä enää keskustelua.

Puhutaan mieluummin tästä. Miten itse koet Unityn työkalut? Plussat, miinukset? Miten kehittyneet viimeisten parin vuoden aikana? Vertaa U4E? Mitä pelimoottoreita olet ollut tekemässä?

Unityn tuote on erittäin hyvä ja kilpailukykyinen. Sitä on helppo muokata omiin tarpeisiin mutta vain tiettyyn rajaan asti koska lähdekoodit ei vapaasti saatavilla. Rahalla saisi nämäkin mutta ei suositeltavaa. UE4 taas kaikki lähdekoodi vapaasti saatavilla ja muokattavissa. Pystyi korjaamaan enginen bugeja itse ja lähettämään korjaukset Epicille GitHubbiin. Tätä kaipasin Unityssä eniten.

Viimeisen 5 vuoden aikana Unity ottanut todella paljon kiinni UE4:sta grafiikkamoottorin osalta ja suorituskyvyssä. Paikoin mennyt jopa ohi. Editorin ja työkalujen suorituskyky huomattavasti parempi joka nopeuttaa työskentelyä valtavasti. UE4:ssa käytin pelkkään koodin kääntämiseen useita tunteja päivässä. Tuotteessa ei minusta mitään vikaa ja kilpailee tasaveroisesti kilpailijoidensa kanssa. UE5:sta en ole testannut mutta vaikuttaa ottaneen todella ison harppauksen eteenpäin.

Omista pelimoottoreista en halua liikaa puhua jotta säilytän edes jonkunlaisen anonyymiteetin mutta PC ja mobiilipuolelle talon sisäisiä 3d- pelimoottoreita.

Tiivistettynä sijoituscaseen: Unityn menestys ei jää ainakaan tuotteesta kiinni.

Edit: @Kesa86 minulla ei ole kokemusta Unity service osuudesta.

Kiintoisaa. Miten 3d engine tuotteet pärjää verrattuna muut softatuotteet. Esim webbiselaimella ei pysty tekemään hyvin rahaa, koska isoilla megateknoilla omat selaimet ja myös open source vaihtoehtoja löytyy. Toisaalta tietokannoilla pystyy edelleen rahastamaan. Onko tällä alueella open source riskiä tai riskiä että iso megatekno päättää tehdä oman 3d enginen?

Pelkkä graffamoottori on vielä mahdollista tehdä lähes kilpailukykyiseksi ilmaisena open source tuotteena mutta ongelmaksi muodostuu työkalut ja mutliplatform tuki, nämä on tylsempiä juttuja koodailla mutta työläitä saada oikeasti kuntoon. 2d puolelta näitä vielä löytyy.

Amazonilla on yritystä Lumbeyard enginen kanssa. Ostivat Cry Enginen pohjalle ja siitä lähtivät kehittämään. Ei kuitenkaan ole saanut oikein mitään momenttia omasta mielestäni. Yksi syy miksi en tätä pitäisi uhkana on se että pelimoottorit ovat todella komplekseja ja vaativat vuosien ja vuosien panostuksen. Ja asikkaat on jo naimisissa näiden olemassa olevien kanssa.

Joten vaikka pelimoottorit on kalliita tehdä ja ylläpitää niin kuitenkin ne ovat vähän niche bisnes. Eivät onnistu nappaamaan arvoketjusta itselleen kun pienen osuuden. Epic ottaa sen 5%, Unity vielä vähemmän. Sitten taas tämä MAGMA jengi ottaa sen 30% tekemättä asian eteen oikeastaan mitään. Pitää vain sen kauppapaikan pystyssä ja hoitavat rahaliikenteen. Joten ei tässä ole kovin suuria insentiivejä. Ellei sitten jostain osta jo valmista tuotetta. Yksi syy miksi jätit voisivat haluata tähän bisnekseen on ujuttaakseen mukaan omaa pilvipalvelua, ad tracking yms.

Hyvä kuulla, että pelimoottori toimii. Mutta Unityn sijoituscasen onnistuminen on hyvin pitkälti kiinni siitä, miten pelimoottoriin liittyvät lisätuotteet tai -palvelut sekä kaikki non-gaming työkalut toimii. Onko kokemusta muusta kuin pelimoottorista, esim monetisoinnista?

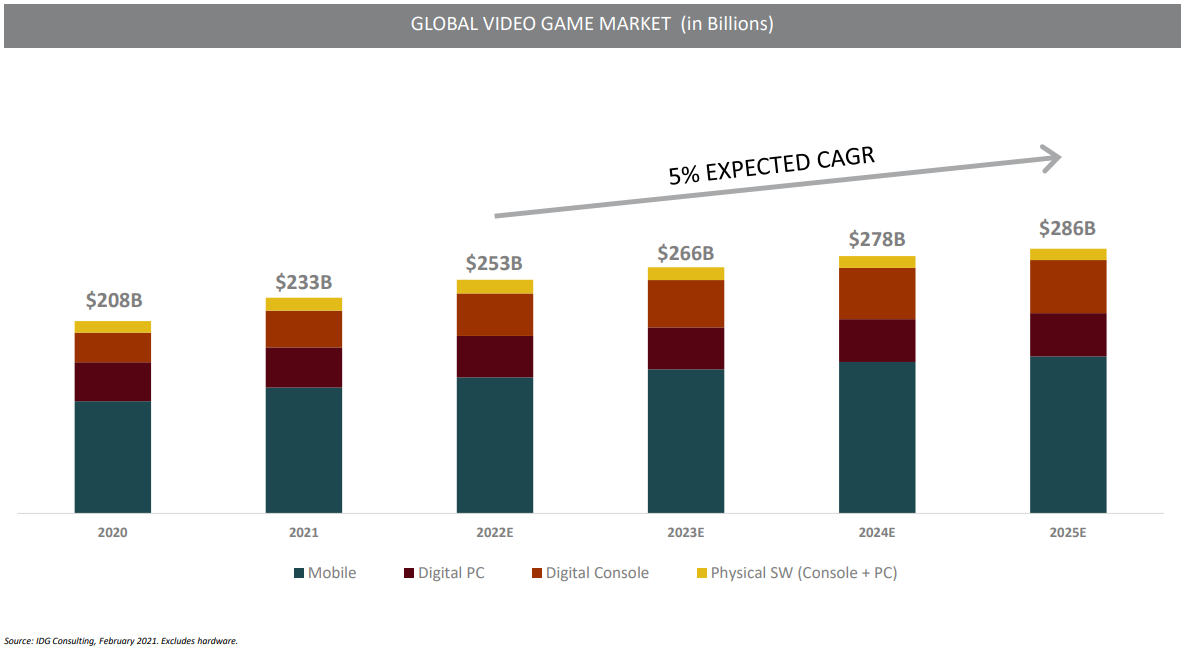

Pelialan toteutunut liikevaihto viime vuodelta oli 233 miljardia dollaria. Kasvu ennustetaan 5% vuosittain.

Jos oletetaan epärealistisesti että Unity kasvaisi yhtäkki koko markkinapotentiaaliinsa. Eli jaetaan vaikkapa markkina karkeasti tasan kolmeen osaan Inhouse enginet, Unreal engine ja Unity. Eli Unityllä tehdyille peleillä tehtäisiin 77.6 miljardia dollaria liikevaihtoa.

Jos oletetaan että Unity nappaa tästä 5% mikä on myöskin sen verrokin Epicin ottama siivu.

Eli Unityn liikevaihto 3.88 miljardia dollaria ja kasvua sen 5% vuodessa. Kuinka ison P/S luvun tälläiselle uskaltaisi lätkäistä? Sanotaan vaikka 5-10. Eli arvostus olisi jotakin 19.4-38.8 miljardia dollaria jos Unity yhtäkkiä saavuttaisi maturetiittinsa. Unityn markkina-arvo on nyt 31 miljardia dollaria.

Eli markkinat joko arvottavat Unitylle bisnestä muiltakin sektoreilta, merkittävästi isompaa osuutta pelimarkkinasta kun minä oletan tai reilusti isompaa siivua peleistä mitä sillä tehdään. Tai vaikka kaikkia näistä.

Aika näyttäköön kuinka väärässä olen.

Unity saa yli 60% liikevaihdostaan digimainonnasta, lähinnä peleihin upotetuista in-game mainoksista. Taustalla Applifier yritysosto vuosien takaa.

Tuo arviosi 5% globaalista pelimarkkinasta ei taida pitää sisällään tätä osuutta Unityn busineksesta? Globaali digi ads markkina liene jotain 400 B USD pelimarkkinan lisäksi.

En tunne teknologiaa, mutta voisin kuvitella että game engine tuote on “edullinen” ostos, ja lisäpalveluilla ja etenkin digimarkkinoinnin työkaluilla saadaan korkean marginaalin liiketoimintaa. Samaa ajatusta on rakenteilla Qt:ssa

Mun mielestä aika selvää, että iso osa Unityn nykyisestä markkina-arvosta tulee kaikesta muusta kuin pelimoottorista ja osin jopa muusta kuin siihen liittyvistä palveluista/työkaluista. Avainsanoja mitä unity viljelee ja josta se potentiaali nähdään tulevan: ar/vr, rt3d, non-gaming industries (automotive, retail jne).

Siitä voidaan toki debatoida kuuluuko näin olla vai onko Unityn arvo vain siinä pelimoottorissa. Oma mielipiteeni varmaan jo tullut selväksi.

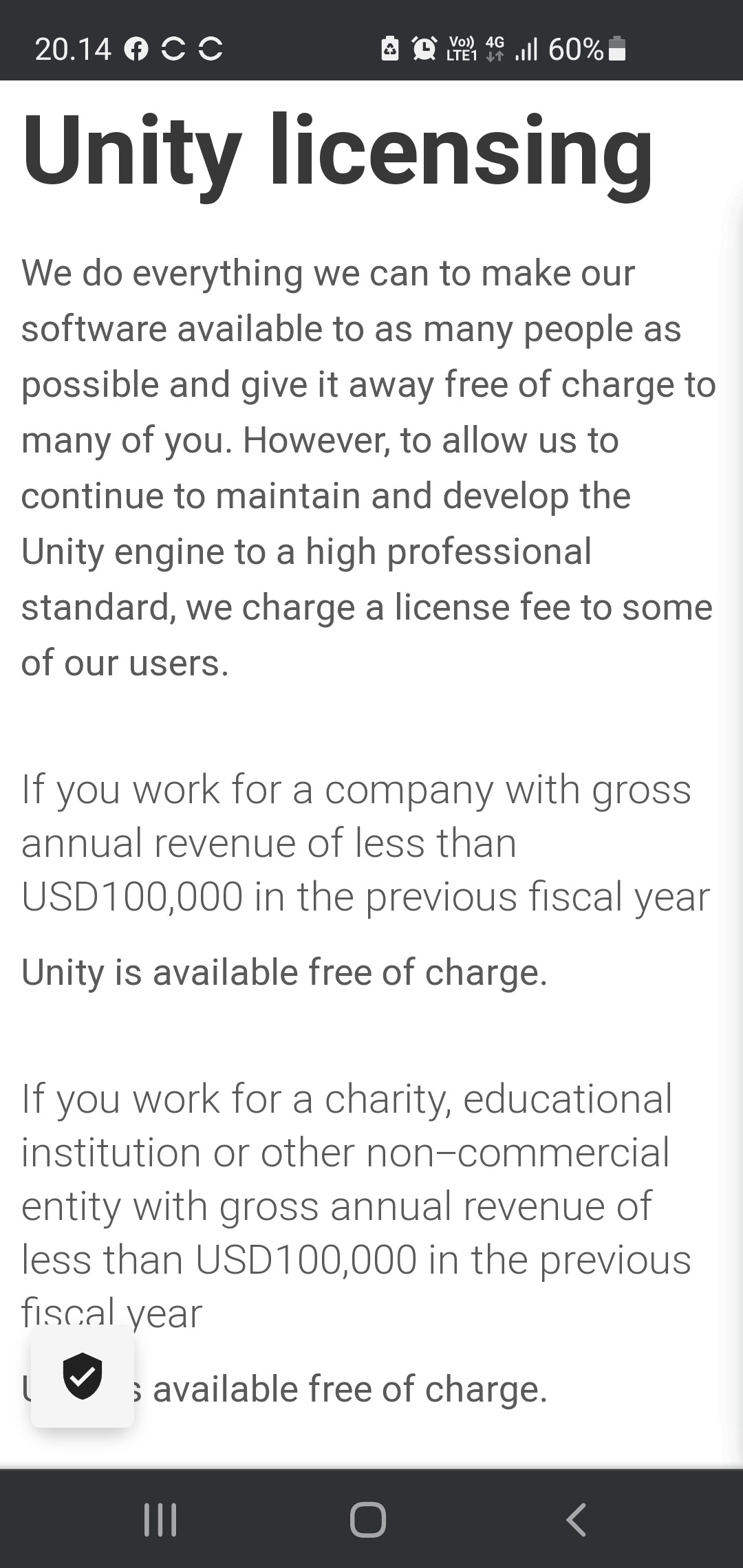

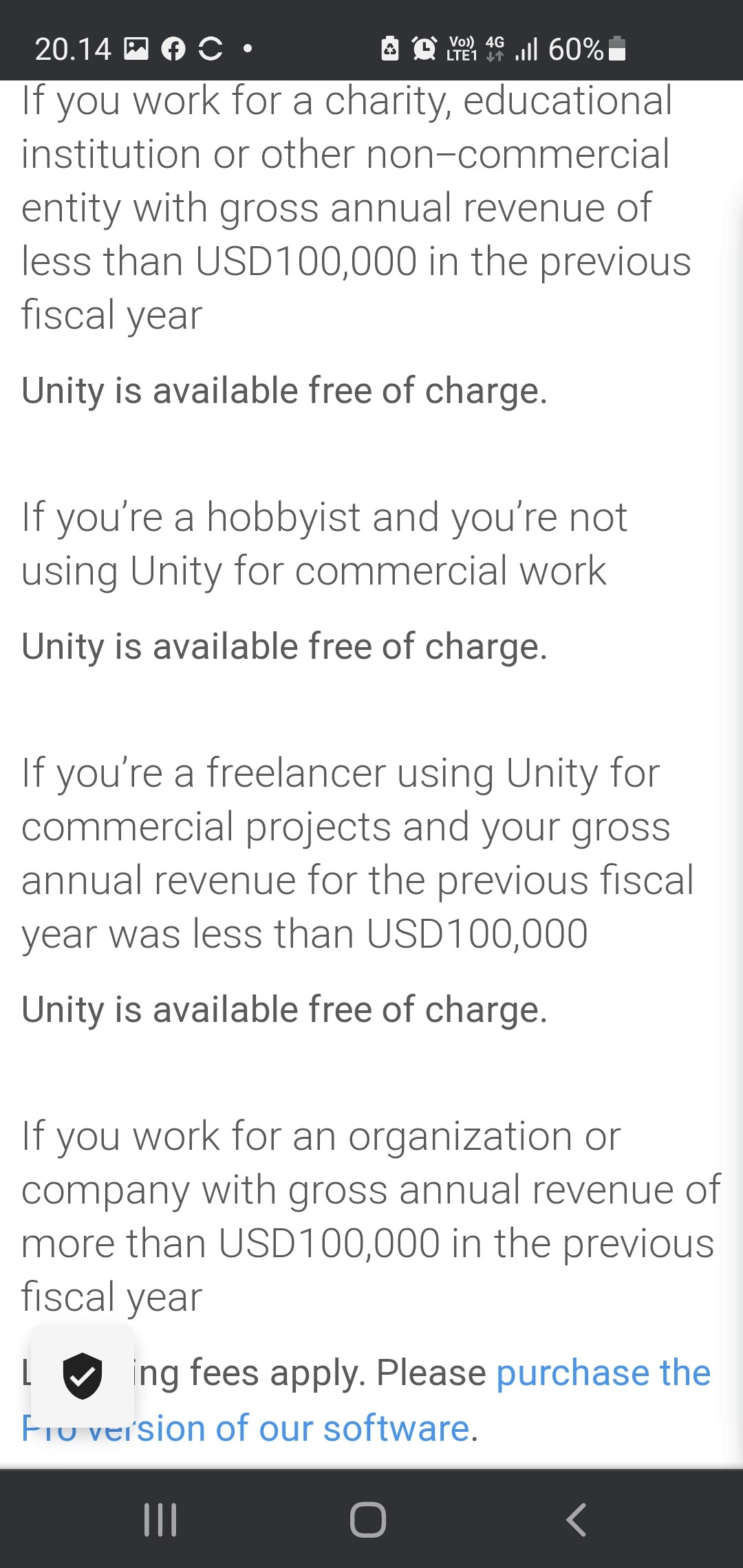

Tuon game enginen saa jopa ilmaiseksi, joten kyllä se aika sisäänheittotuote on.

Globaali pelien liikevaihto sisältää myös mainostulot pelien sisällä. Valtaosa digimainnonnasta ei ole peleissä. En osaa sanoa kuinka suuren osan Unity ottaa noista mainoksista mutta arvioisin karkeasti 5-10%.

Revenue from in-game ads is expected to continue its remarkable growth, increasing from $42.3B in 2019 to $56B in 2024

Oikein hyvää ja mielenkiintoista keskustelua Unityyn liittyen. Itselle tämä sijoitustarina perustuu paljolti pelialan kasvun megatrendiin ja mm. social gaming ja muihin hockey stick tyyppisiin tausta-ajureihin.

Aina järkeviä kysymyksiä hinnoitteluvoima ja yrityksen ja sen kasvuaihioiden vallihauta, mutta mielestäni Unity tekee juuri oikeita asioita (panostaa kasvuun, tuotekehitykseen ja useisiin alasegmentteihin) ekosysteeminsä sisällä. Näen tässä paljon samaa kuin Amazonin pre-2013 AWS investoinneissa (ja keskustelukin noudattelee samanlaisia suuntaviivoja ).

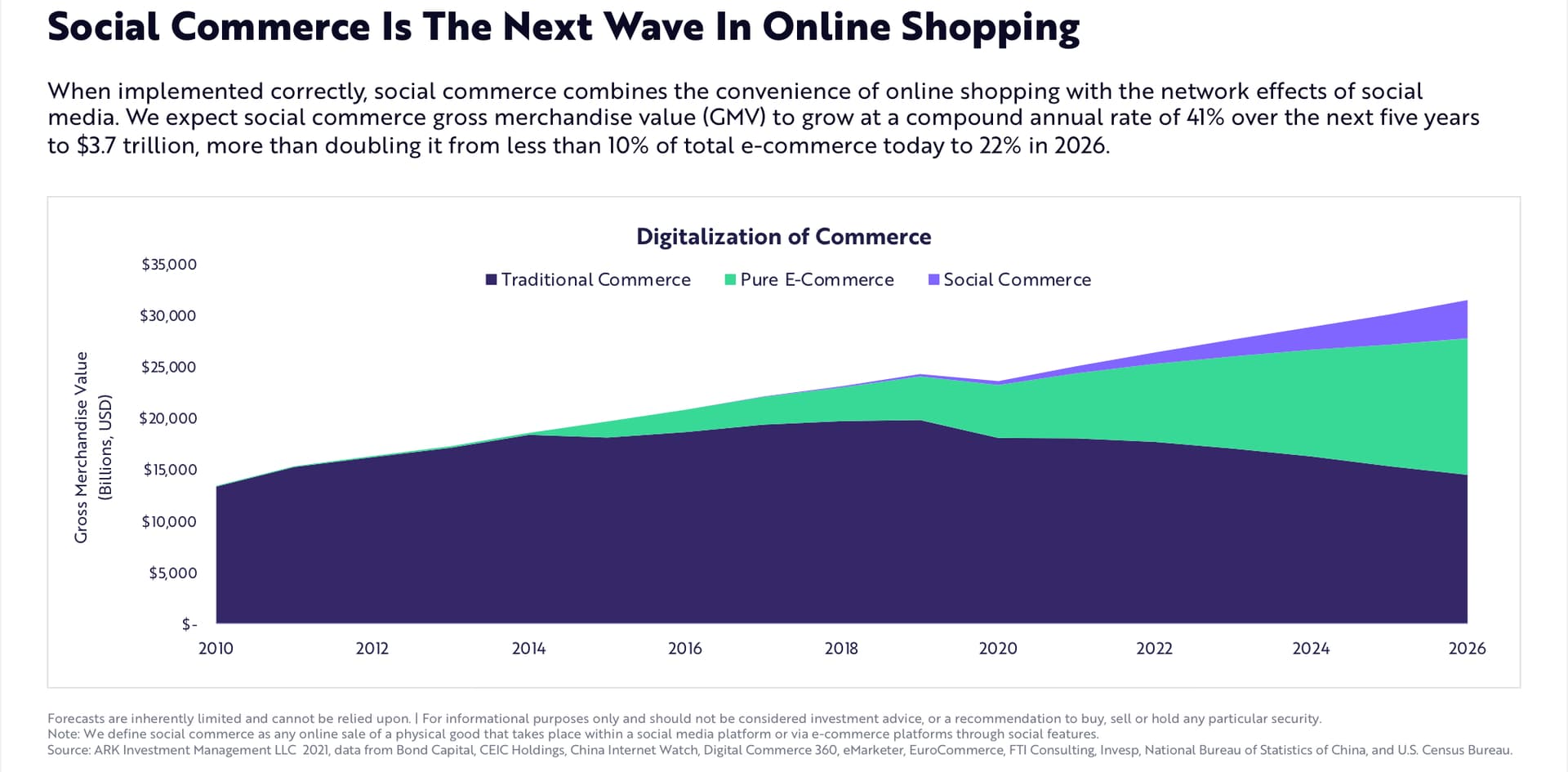

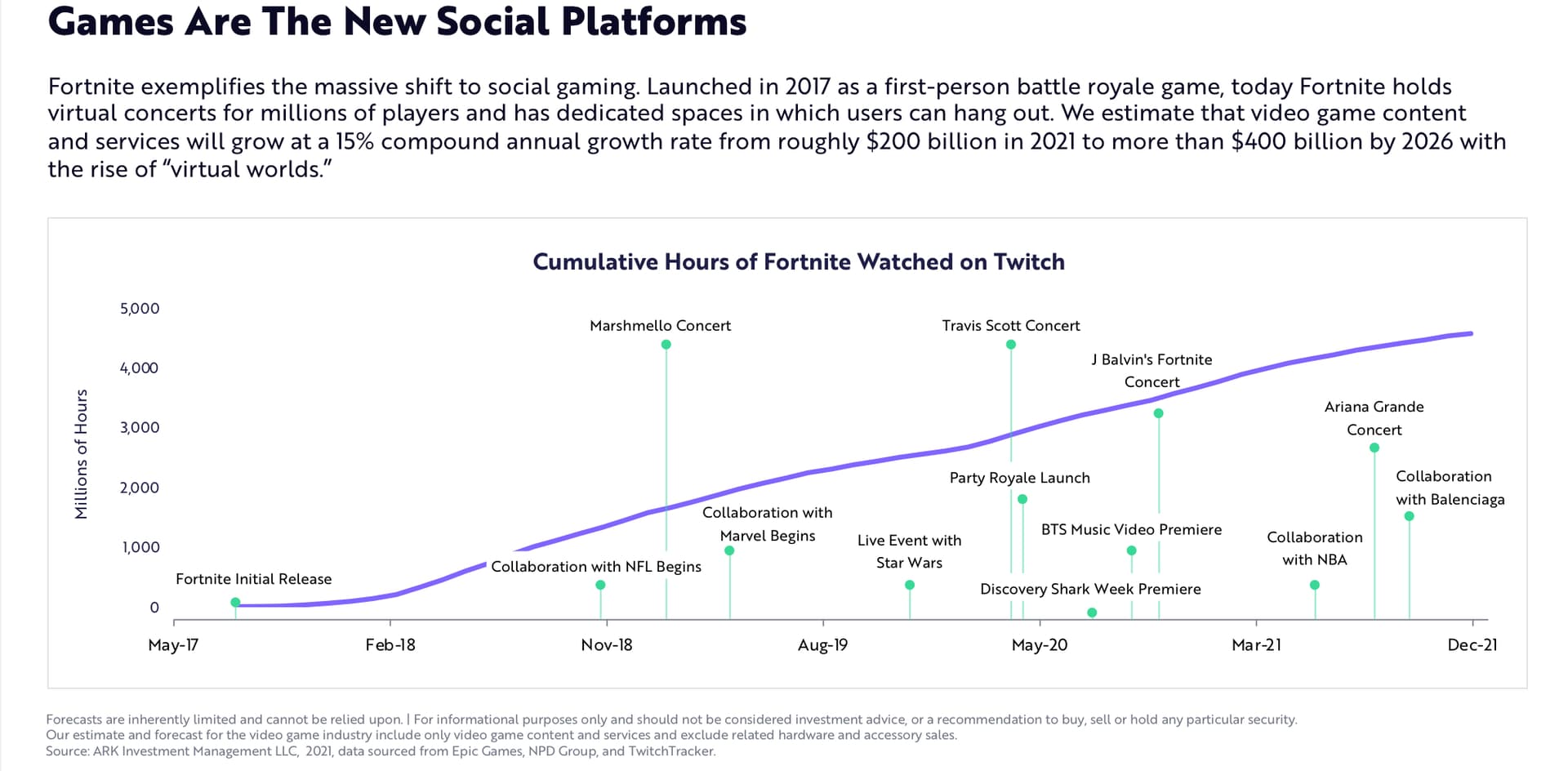

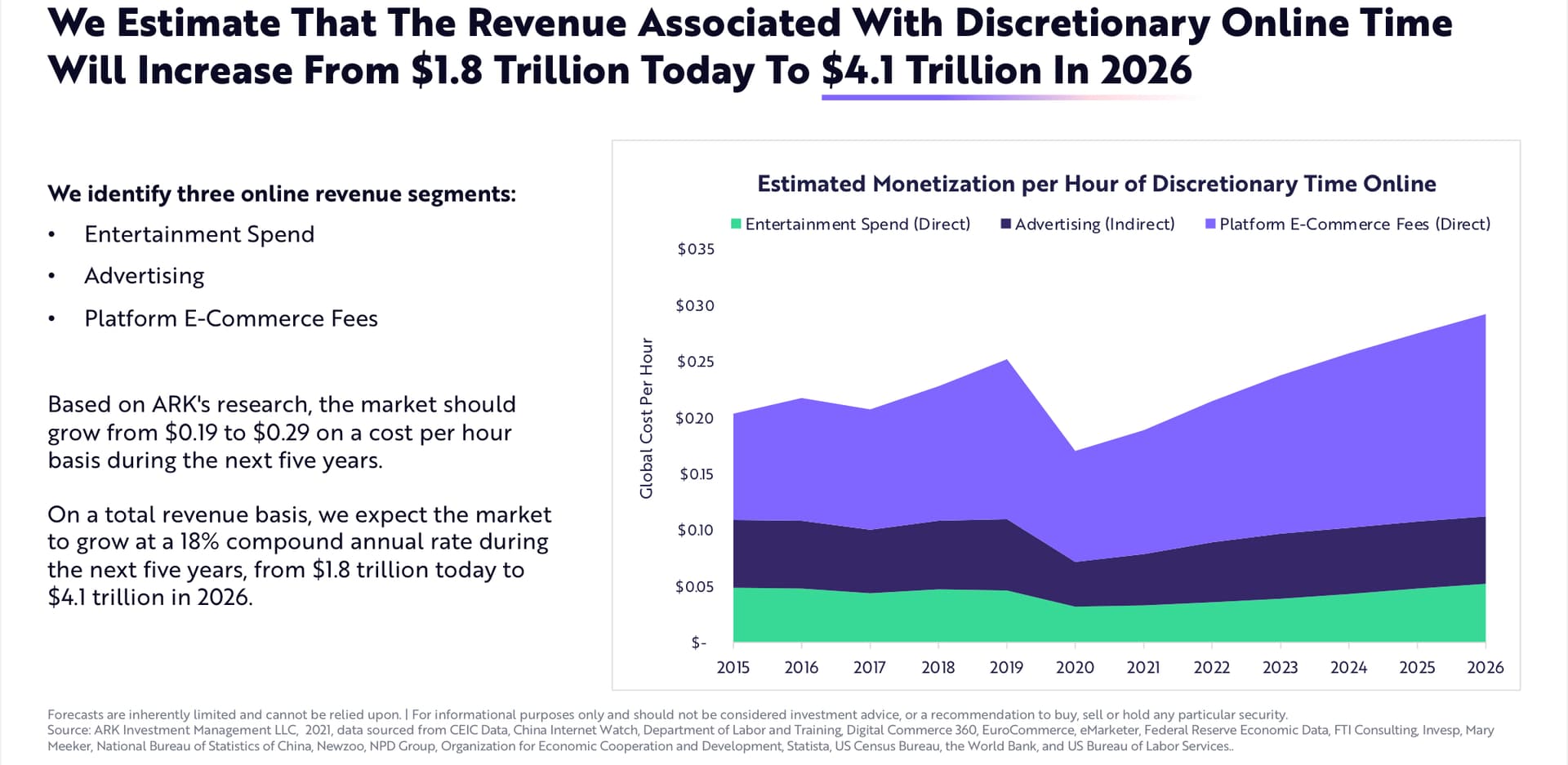

Unityllä potentiaalia olla yksi näiden Arkin Big ideas 2022 raportin social commerce trendien voittajista: