Jahas jahas. Erikoinen diili. Ehdin eilen myydä osakkeet pois laskua odotellessa (oma keskihinta jotain 80$ luokkaa), mutta mielellään näkisin Unityn jatkavan kasvua itsenäisenä. Toivottavasti ei mene läpi, Unityssä on huikeaa kasvupotentiaalia itsenäisenä yrityksenä.

3 tykkäystä

Samaa mieltä, outoja kuvioita kun juuri ostivat ironsourcen. Oisko tarkoitus pilkkoa unity?

Eihän nyt kukaan mitään sisäpiiritietoa väärin käyttäisi, mutta nyt selvisi miksi tämä on noussut näinkin vahvasti.

Tämähän olisi siis all-stock-merger ja en ole täysin varma onko Unityn johto valmis hyväksymään tätä tarjousta.

1 tykkäys

Jep, ei tätä haluaisi tappiolla myydä (keskihinta myös 80 dollarin pintaan), kun ei tullut heitettyä lappuja laitaan siellä 200 dollarissakaan ![]()

Näin (ja näen yhä) tässä paljon hähmäistä potentiaalia juuri perinteisen peliteollisuuden ulkopuolella.

1 tykkäys

Enpä ole itse lommilla kerennyt tätä ketjua pahemmin päivittämään, mutta mielenkiintoinen ostotarjous. Sinäänsä en oikein usko että ainakaan tällä hinnalla tämä menisi läpi (preemio tämän hetkiseen markkinahintaan ei mielestäni ole riittävän iso).

Applovin on kuitenkin keskittynyt tuonne pelipuolelle ja Unityn isoimman potentiaalin näen tulevaisuudessa tuolla teollisella / bisnespuolella. En näe millään, että tämä olisi Applovinin ostama paremmissa käsissä.

Tässä voisi toisaalta olla taustalla joku taktinen kikkailu, jolla yritettäisiin esim. estää Ironsourcen osto (se ei kait vielä ole maalissa?) tai ehkä pelätään että kilpailijana tuo Unity+Ironsource olisi liian vahva ja yritetään torpata sitä, mutta vaikea sanoa.

3 tykkäystä

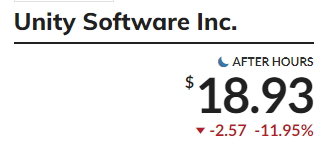

Joo, aika mielenkiintoinen kuvio, markkinat eivät ainakaan innostuneet likaa sillä osakekurssi reippaasti alle tuon mainutun 58$.

En ole koskaan kuullut kyseisestä firmasta, mutta näyttää olevan reilut kaksi vuotta pörssilistattuna eli aika lyhyt track record ja näyttää tekevän myös tappiota. Kun kaksi tappiota tekevää yhtiötä yhdistetään niin hyvä tulee ![]()

3 tykkäystä

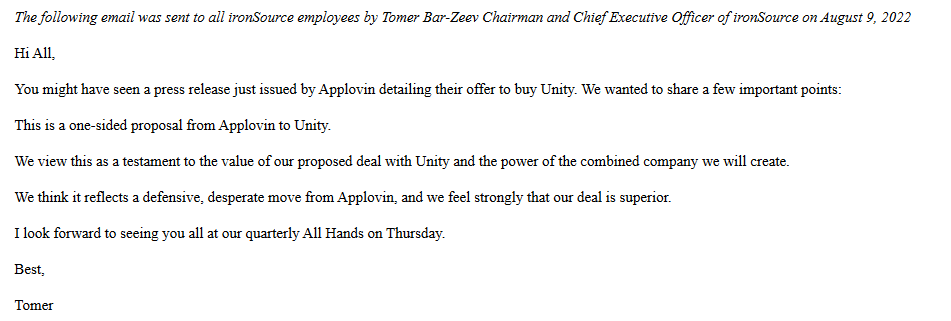

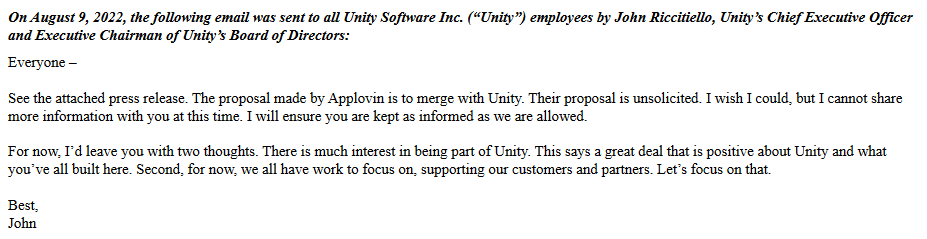

Tässä vielä IronSourcen ja Unityn toimitusjohtajien tiedotteet liittyen Applovin ostotarjoukseen.

Tosiaan, ei varmasti tule tämä ostotarjous toteutumaan.

3 tykkäystä

Uskon myös että kyseessä on jonkunlainen offensiivi liittyen Unityn & IronSourcen kauppaan. Sekä Applovinin mainostulot että sen julkaisemien pelien tuotot tulevat lähes kokonaan Unityllä tehdyistä peleistä. Onhan tuo U + IS kombo aika dominoiva tekijä etenkin mobiilipelimarkkinalla, jossa valtaosa peleistä on tehty Unityllä. Mobiilipelimarkkinan koko kun on yli 50% koko $180b pelimarkkinasta. Kun Unity IS:n avulla saa isompaa siivua sekä käyttäjänhankinnan työkaluista että mainostuloista, ei ihme että muilla mediaattoreilla puntti tutisee.

Mielestäni Unity on rakentanut määrätietoisesti työkalupakkia jolla pelimarkkinasta saadaan vielä isompi siivu haltuun. Paketin osat ovat vielä hieman levällään, mutta siitä se kirkastuu pikkuhiljaa. Kun pelinkehityksen kaikki työkalut ovat saman katon alla devaamisesta julkaisuun ja monetisointiin, on kokonaisuus aika vastustamaton. Yksi puuttuva / heikko osa-alue on multiplayer-pelien kehitystyökalut; jonkunlaisia löytyy, mutta esim. Ruotsalainen Exit Games (Photon, Fusion & Quantum moninpeliratkaisut) olisi todella kova hankinta!

3 tykkäystä

Tarjouksessa lukee suoraan näin:

The execution of a definitive merger agreement between AppLovin and Unity would be subject to approval by each company’s Board of Directors, the termination of the proposed acquisition of ironSource LTD, and other customary signing conditions.

Eli Applovinin tarjous edellyttää, että IronSource kauppa keskeytetään ja perutaan. Siellä siis iskenyt paniikki päälle ja todettu, että pakko tehdä joku radikaali moovi ennen kuin IS kauppa toteutuu.

6 tykkäystä

Nyt on Ironsourcen ja Unityn kauppa mennyt maaliin: Unity and ironSource merge to simplify launching and growing great mobile games | Unity Blog - päivittelen ketjuun hieman laajemmin ajatuksiani kunhan on taas aikaa työstää tätä myöhemmin tällä viikolla.

Unityn seuraava tulosjulkistus on keskiviikkona, eli mielenkiintoista nähdä miten hommat ovat muuten edenneet.

12 tykkäystä

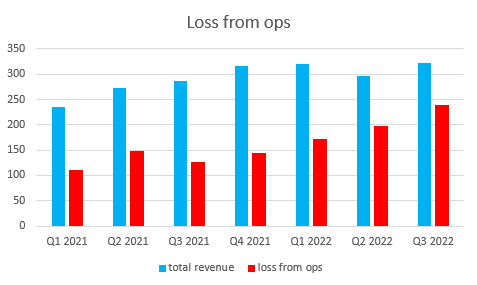

Third Quarter 2022 Financial Highlights ![]()

- Revenue was $322.9 million, an increase of 13% from the third quarter of 2021.

- Create Solutions revenue was $128.6 million, an increase of 54%; Operate Solutions revenue was $171.7 million, a decrease of 7%; Strategic Partnerships and Other revenue was $22.6 million, an increase of 28%, each as compared to the third quarter of 2021.

- Loss from operations was $239.6 million, or 74% of revenue, compared to loss from operations of $126.8 million, or 44% of revenue, in the third quarter of 2021.

- Non-GAAP loss from operations was $37.4 million, or 12% of revenue, compared to a non-GAAP loss from operations of $6.2 million, or 2% of revenue, in the third quarter of 2021.

- Basic and diluted net loss per share was $0.84, compared to basic and diluted net loss per share of $0.41 in the third quarter of 2021.

- Basic and diluted non-GAAP net loss per share was $0.14, compared to basic and diluted non-GAAP net loss per share of $0.03 in the third quarter of 2021.

- 1,075 customers each generated more than $100,000 of revenue in the trailing 12 months as of September 30, 2022, compared to 973 as of September 30, 2021.

- Dollar-based net expansion rate as of September 30, 2022 was 111% as compared to 142% as of September 30, 2021.

- Net cash used in operating activities was $68.8 million for the third quarter of 2022, compared to 43.6 million provided for the same period last year. Free cash flow in the third quarter of 2022 was (80.8) million, compared to $34.2 million for the same period last year. Cash, cash equivalents, and restricted cash were $1.3 billion as of September 30, 2022, compared to $0.8 billion as of September 30, 2021.

Luis Visoso, Chief Financial Officer, Unity. “We have carefully managed costs this year, and will drive more efficiencies next year, as we continue to capture the large opportunity in front of us.” ![]()

John Riccitiello, President and Chief Executive Officer, Unity. “We delivered a solid quarter, ![]()

Oliskohan nyt vihdoin ja viimein syytä antaa Riccitiellolle kenkää

5 tykkäystä

Olisi kiva nähdä hieman kustannusrakennetta, ei ihan mene jakeluun miksi kustannukset ovat näin suuret. Kuvittelin että Unity on niin isolle osalle devaajista elintärkeä työkalu / ekosysteemi että rahaa ei pala niin paljon esim. markkinointiin. Voisi kuvitella että Unityn kaltainen omaa tonttiaan jossain määrin dominoiva toimija saisi katteet paremmiksi. Löytyyköhän tästä jotain hyvää tulojen ja menojen visualisointia?

Vähän turhan isolla painolla salkussa, toisaalta tunnen alan ja tuotteen hyvin ja uskon pelien jatkavan kasvuaan kiihtyvään tahtiin. Samoin Unityn web3 hankkeet, käyttöliittymät jne kasvattanevat kakkua entisestään.

edit: korjattu muutama typo

4 tykkäystä

Kulurakennetta ihmettelen myös minä, eikä tilanne ole kovinkaan kestävä.

10-Q :

Research and development expenses primarily consist of personnel-related costs for the design and development of our platform, third-party software services, professional services, and allocated overhead. We expense research and development expenses as they are incurred. We expect our research and development expenses to increase in absolute dollars and may fluctuate as a percentage of revenue from period to period as we expand our teams to develop new products, expand features and functionality with existing products, and enter new markets.

Research and development expense for the three and nine months ended September 30, 2022 increased, compared to the comparable prior year periods, primarily due to higher personnel-related expenses as headcount increased to support continued product innovation, as well as an increase of $14.5 million and $44.6 million, respectively, in amortization expense related to intangible assets acquired through our business acquisitions. The increase in the nine months ended September 30, 2022, is further driven, to a lesser extent, by higher hosting expenses and travel and conference expenditures due to the softening of COVID-19 restrictions.

On hieman erikoista, että heikosta tuloksesta syytetään makroa. Samaan aikaan palkataan lisää työntekijöitä ja ihmetellään, että palkat nousseet. Kaikki muut teknot pysäyttäneet rekryt ja potkivat porukkaa pihalle ja nostavat hintojaan. Johto melko kuutamolla.

9 tykkäystä

Kevyet 834 avointa työpaikkaa myös eli eivät taida palkkakulut hetkeen laskea - toisaalta luulisi nyt Metan ja kumppaneiden irtisanomisista saavan pätevää porukkaa hommiin, mutta kieltämättä vähän jännittää miten kestävällä pohjalla tuo on.

En nyt ihan 100% varmasti osaa sanoa miten tuota pitäisi tulkita, mutta tuo kulujen kasvu ei ehkä ole ihan niin paha miltä näyttää jos tuollaiset 59.1 miljoonaa yhteensä noista nousseista Research and Development kuluista oli noita “amortization of intangible assets”? (eli kait yritysostoista tulleiden immateriaalioikeuksien ym. poistoja?).

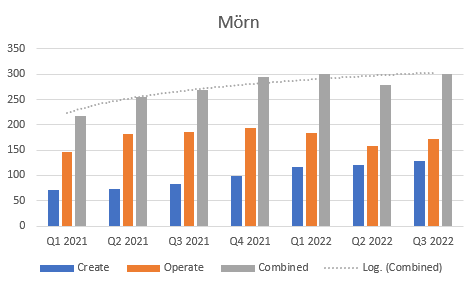

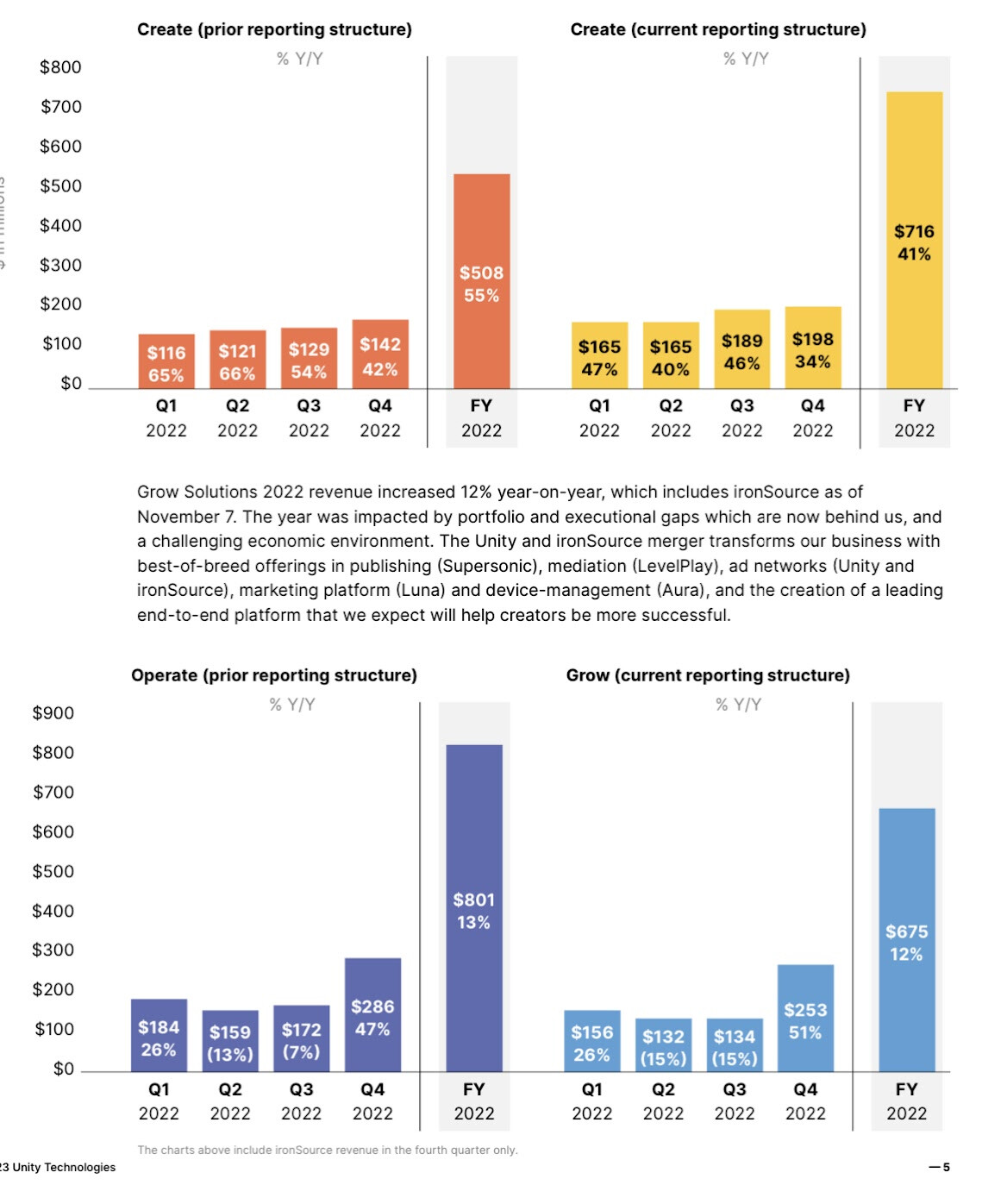

- Myös Create Solutions kasvoi todella hyvin, mistä plussaa.

- Operate puoli eteni aika maltillisesti, mutta ilmeisesti aiemmat optimointi ym. ongelmat olisi nyt ratkaistu (ote Earnings Callista alla)? Katsotaan miten näkyy jatkossa käytännön suorituksessa

- Cost of revenue on kyllä itselläni yksi huolentaihe. Kasvua kyllä tulee, mutta ainakin toistaiseksi aika kovalla hinnalla myös tällä puolella.

Looking at 2022 as a whole, there is no doubt that the ads side of Unity Operate has experienced a

challenging year. Between 2019 and 2021, the team navigated essentially flawlessly through

complexities that would have tripped up many others and grew revenues at a 55% CAGR. We

undoubtedly benefited from COVID stay at home mandates. But in 2022, we experienced the

operational challenges we have well described on prior calls. These problems have been addressed and are now in our rear view mirror. Our teams have rallied and executed well to begin the process of regaining market share and position.

- Käteiskassan tilanne on vielä ihan ok, ja Q4:lle ennustetaan että käännyttäisiin jo voitolliseksi, mutta saas nähdä miten hommat etenevät. Istutaan toistaiseksi ihan tyytyväisenä position päällä ja katsotaan miten homma etenee. Jos vielä paljon lasketellaan niin lisäilläkin ehkä pitäisi

6 tykkäystä

Meinaakohan Unity lähteä mukaan julkaisutoimintaan pc / konsolipuolella? Se että oman pelin voisi julkaista Unityn omalla platalla helposti voisi olla kova juttu ja samalla Unity pääsisi pelien tulovirtaan kiinni - nyt nämä rahat valuvat Valvelle ja Epicille Steamin / Epic Storen kautta.

Unitylla tapahtuu käsittääkseni paljon Web3 / UGC rintamalla ja tämä voisi olla kilpailuetu myös omalla julkaisuplatalla - toistaiseksi ainakin Valvella suhtaudutaan nihkeästi web3 hankkeisin. Early accessin kautta pelin yleisöä voisi alkaa rakentamaan jo devausvaiheessa ja tuo voisi olla hyvä porkkana siirtyä Unityn ekosysteemiin - Epicillähän Unreal - Epic Store kombo jo on. Samoin Unityn oma mikromaksujärjestelmä olisi mainio lisä työkalupakkiin, tällä hetkellä moni keskeinen toiminto lepää vielä kolmansien osapuolten ratkaisujen varassa.

No, katsotaan. Tässä on ihan kiva olla mukana vaikka lasketellaan, sillä tästä ymmärrän jotain toisin kuin monesta muusta aikaisemmin omistamastani yrityksestä ![]()

edit: muutama typo korjattu

5 tykkäystä

Mielenkiintoinen pohdinta! En ehkä näe tätä lyhyellä tähtäimellä, mutta jossain vaiheessa tuo voi olla heillä kyllä suunnitteilla, koska mobiilipuolella träkkäys ja datan saanti vaikeutuu koko ajan.

Tällä hetkellä näen että edelleen se isoin panostus ja ansaintapotentiaali tulee olemaan pelimoottoreiden käytön laajentamisessa muille 3D grafiikkaa hyödyntäville aloille.

- Itse näen 1-5 vuoden aikajänteellä edelleen sen isoimman potentiaalin vaikkapa teollisuudessa, erilaisissa ammattikäyttöisissä simulaattoreissa, viihdebisneksessä (elokuvien erikoistehosteet, pelien cutscenet, ym. ym.), VR:ssä, arkkitehtuurissa, jne.

- Tässä tuo Web3, ym. on myös osatekijänä joka voi kaukana tulevaisuudessa olla iso juttu, mutta paljonko Unity voisi siitä realistisesti saada ns. “provikkaa” näistä sovellutuksista on aika auki. Toki näiden juttujen suosion kasvu lisää Unityn softatilaajien määrää, mutta aika moni on varmaan tuollaisia pienempiä tiimejä tai yksittäisiä puuhastelijoita, jolla ei ole juurikaan liikevaihtoon vaikutusta.

3 tykkäystä

Osake lähti kyllä kuuhun, mutta kun kävin tuota osaria läpi tarkemmin, niin kovin on hankalaa innostua yhtiön tekemisestä.

Creatella menee hyvin ja lisenssimaksuja ollaan nostamassa, joten liva varmasti nousee tulevaisuudessa, mutta pienellä viiveellä. Tuotteisiin luotetaan ja kasvupotentiaalia on hyvin tuleville vuosille.

Operate… tilanne vaikuttaa omaan silmään siltä, että johtoon ei voi enää luottaa ja yritys oli pakotettu IronSource ostokseen, kun Applen ad privacy muutokset (ja epämääräiset omat bugit, pelikaanit turbiinissa yms) iskeneet yritykseen oletettua kovemmin, eikä lupauksista huolimatta haasteisiin kyetty löytämään itse ratkaisua.

Juuri tämän Operaten piti olla se skaalautua ja tuottoisa bisnes? Nyt se skaalaa alas, kun mainosmyynti laskussa ja monetisaatiomalli ei toimi.

Ylätasolla liikevaihdon kasvu hidastunut merkittävästi, Create kasvaa ja operate laskee.

Makrotilanne on heikko, joten siihen voi yrittää vedota, mutta miten ihmeessä kulut lähteneet täysin käsistä eikä tähän puututtu millään tavalla? Jatkuvasti palkataan lisää väkeä, palkitaan stockcompilla työntekijöitä, vaikka tehdään turskaa ja silti johto toteaa jokaisessa osarissa “strong quarter,strong performance”.

Onneksi guidance viimeiselle kvartaalille on kasvava liikevaihto $425M — $445M, mutta ainakin itsellä jäi confcallissa epäselväksi tuleeko tämä kasvu pelkästään IronSourcen kautta vai orgaanisesti, ilmeisesti ainakin osa Createn kautta, ehkä.

“we expect Unity to break-even and be cash flow positive at the end of this year”

Hienoa, jos ponnistavat loppuvuodesta plussalle, mutta itse arvelen, että ensi vuonna taantumassa palataan taas pakkasen puolelle jos kulupuolta ei saada nopeasti kuntoon.

12 tykkäystä

Näyttää Ironsource fuusio etenevän, noin 300 henkeä lisää irtisanotaan (yhteensä työntekijöitä on edelleen kait n. 8000). Unity Software to lay off nearly 300 employees.

Tulee olemaan todella mielenkiintoista nähdä mikä on lopullinen Q4/22 ja koko vuoden tulos - joskin tätä saadaan odotella tuonne 22.2. asti.

P.S. Pitääkin päivitellä tässä kohtapuolin taas ajatuksia laajemmin.

6 tykkäystä

Unityn viime vuonna hankkimilla teknologioilla saa kyllä vakuuttavaa jälkeä aikaan: useiden nimenomaan visuaalisen puolen Oscar ehdokkaiden tekemiseen on käytetty Wetan ja Ziva Dynamicsin tuotteita.

6 tykkäystä

No niin, nyt on Unityn Q4/22 tulos ulkona. Aikamoinen sillisalaatti tuossa on tulkittavaksi varsinkin nyt kun IronSourcen numerot on sisällytetty mukaan. Kaiken kaikkiaan tämä on kyllä pettymys, varsinkin in-app mainosmarkkinan huonot ajat näkyvät tässä vahvasti ja tappiota per osake tuli noin tuplat odotuksiin nähden.

Veikkaan että tänään voi tulla rumaa jälkeä osakkeen hintaan. Itse olen valmis pitämään positioni vielä ainakin joitain vuosia, sillä IronSourcen kokoisen yritysoston sulattelussa (varsinkin nykyisessä talousympäristössä) menee kyllä tovi.

Veikkaan että tänään voi tulla rumaa jälkeä osakkeen hintaan, jos mennään tarpeeksi alas niin pohdin ehkä jopa lisäilyä.

Alla omia hajatelmiani nyt alustavasti:

Omat pääpointit:

Plussaa:

- Kasvua tuli ihan ok, mutta IronSource on ollut hidas kasvaja.

- Tuotteen kyvykkyydet ovat kehittyneet, pitkällä tähtäimellä tämä on kuitenkin se kaikkein olennaisin juttu.

- IronSource kaupan todellisia vaikutuksia saa odotella vielä pitkään, mutta uskoisin että tämä kääntyy lopulta positiiviseksi. Uskoisin että kulurakenne irtisanomisten, hinnakorotusten, ym. myötä vielä tervehtyy.

- Ensi vuonna kannattavuuden pitäisi parantua ja silmitön osakkeiden printtaaminen (yrityskauppojen ym. takia) hidastuu merkittävästi (noin 5% paikkeille jos katsoin oikein). Tähän suuntaan on kyllä ennenkin lupailtu eli jää nähtäväksi…

Miinukset

- Ensi vuodelle odotetaan liikevaihdolle suunnilleen nollakasvua. En usko että tämä firma tulee olemaan mikään kasvuraketti seuraavaan pariin vuoteen - oleellisinta tulee olemaan pystytäänkö pulju vihdoin kääntämään voitolliseksi ja että tuo ilmapallon lailla paisuneen osakepohjaisen kompensaation kasvu pysähtyy.

- Korostettiin kovasti, että oli Q4 oli ensimmäinen voitollinen kvartaali pörssifirmana (non-GAAP), vaikka koko vuoden tappio vain syveni edellisvuodesta. Tuo on mielestäni lähinnä huono vitsi sillä GAAP tappio on lähes 10x non-GAAP lukuihin.

- Kasvun hinta on edelleen ollut todella kova. Toki vaikea nähdä että IronSourcen kokoisia kauppoja enää tehtäisiin esim. 2023-2024 koska alalla ei noita isoja pelureita yksinkertaisesti ole jäljellä kauheasti. Toki tuolla digital twin ym. puolella voisi tapahtua jotain isompaakin, mutta en pidä tätä ainakaan nyt todennäköisenä.

Mahdollisuuksia:

- EDIT: Tämä on täysin omaa mutua, mutta minusta tuntuu, että toimitusjohtaja Riccitiellon lähtö saattaa olla lähellä. Hän on ollut ehkä oikea mies “hyvinä aikoina” tekemään yritysostoja ja kasvattamaan tuotteen kyvykkyyksiä, mutta markkina on selkeästi uudessa asennossa ja en oikein näe että hän oikea mies johtamaan operatiivisen kannattavuuden parantamista ym. olennaisia asioita. Jos tehtävään löydetään parempi henkilö, voisi firma hyötyä tästä.

- Näen että teollisuuspuolella on edelleen isoja mahdollisuuksia. Nopea inflaatio tekee digital twin ja muista vastaavista ratkaisuista yhä houkuttelevampia kun fyysisten prototyyppien, laitosten ym. rakentamisen kustannukset kasvavat - tällöin tämän kaltaisten työkalujen käyttäminen voi olla yhä houkuttelevampaa koska kustannustehokkuus parantuu enemmän kuin ennen.

- IronSource fuusio: pelimarkkinan kehitys määrää miten tässä käy. Ensi vuosi tulee varmasti olemaan hiljainen kuten firma itsekin sanoo, mutta en näe pitkän aikavälin trendin vielä lässähtävän vuosiin sillä kilpailu kovenee ja se tarkoittaa isompia markkinointipanostuksia.

Ja sitten tarkempaa pohdintaa:

- Liikevaihto kasvoi mukavasti…

For the year, we delivered $1,391 million in revenue, up 25% year-on-year and an operating loss of $882 million, representing a -63% operating margin with gross margin of 68%.

- …mutta tämän kasvun hinta oli aika kova ja tappio syveni. Toki yritysostojen kulut ovat tässä iso juttu. En myöskään tykkää Unityn tavasta korostaa non-GAAP lukuja todella vahvasti - tuntuu että tässä yritetään peitellä liikaa kulurakennetta.

Our non-GAAP operating loss for the year was $90 million, representing a -6.5% non-GAAP operating margin with non-GAAP gross margin of 76%. For the fourth quarter we delivered $451 million in revenue, up 43% year-on-year and an operating loss of $274 million, representing a -61% operating margin with gross margin of 69%, which includes costs related to the merger and other restructuring costs. Our non-GAAP operating income for the quarter was positive $13 million, representing a 3.0% non-GAAP operating margin with non-GAAP gross margin of 79%.

-

IronSourcen integraation vaikutuksia on raportissa myös avattu. Plussana tämän lisäksi raportointikäytäntö muuttuu, jatkossa on vain kaksi segmenttiä (Grow ja Create), jonka alle kaikki laitetaan. Tässä käppyrässä IronSource mukana Q4 luvuissa (ilmeisesti 11/2022 alkaen)

-

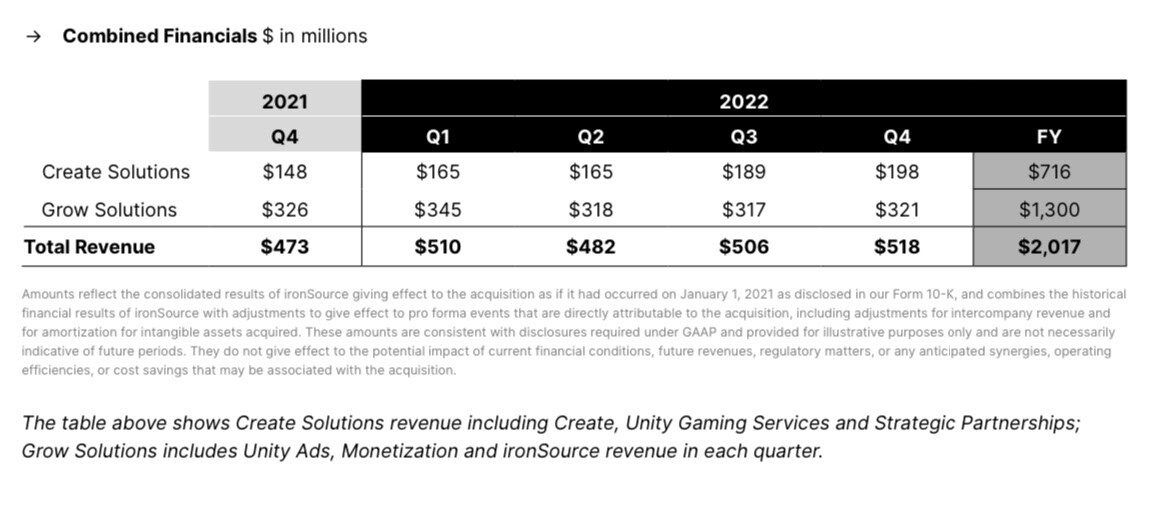

Jos katsotaan, paljonko kasvua olisi tullut mikäli IronSource olisi ollut osa bisnestä jo 2021 alkaen, näyttävät liikevaihdon kasvuluvut vaatimattomammilta. 2022 on ollut ilmeisesti varsinkin in-app mainonnalle suunnilleen nollakasvun vuosi. Vaikea nähdä miten tämä saataisiin rakettimaiseen kasvuun.

-

Unity on itse samoilla linjoilla: ensi vuosi on nollakasvun vuosi, mutta ainakin oikaistun käyttökatteen pitäisi parantua. Tässäkin kuitenkin non-GAAP perusteisesti, eli nämä pitää ottaa varauksella.

-

Katsotaanpa sitten vielä, miten IronSource osto vaikutti isoihin asiakkuuksiin (yli 100,000 USD liikevaihtoa vuodessa tuovat asiakkaat). Käppyrä näyttää hyvältä kunnes lukaisee kommentin. Jos IronSourcea ei olisi ostettu, olisi trailing 12 months liikevaihtoa tuottaneita asiakkuuksia itse asiassa ollu 19 vähemmän kuin edellisellä kvartaalilla! Hyvänä uutisena net expansion rate pysyi kuitenkin ihan ok tasolla (>100%) vaikka laskikin.

-

Alla vielä GAAP vs. non-Gaap. Huomioitavaa tässä on varsinkin tuo GAAP loss, joka on noin 10x non-GAAP lukuihin! Isoimpina erinä tuolla on osakepalkkiot (kasvoivat n. 190 miljoonaa 2022 vs. 2021) sekä aineettomien hyödykkeiden -poistot. Jos aggressiivista yritysostolinjaa ei hetkeen jatketa, niin nämä kyllä oikenevat varmaankin aika nopeasti.

23 tykkäystä