Samaa fiilistä ollut, että älytön työmaa tämä tietojen kaivaminen.  Sen verran vähän noussut keskustelua tai tykkäämisiä, niin en ole jaksanut tänne kaikkea laittaa.

Sen verran vähän noussut keskustelua tai tykkäämisiä, niin en ole jaksanut tänne kaikkea laittaa.

Tykkäilkää viesteistä ja nostakaa asioita esille, jotka kiinnostaa, niin tietää kannattaako kaikkea postata.  Hienoa, että oli virinnyt keskustelua.

Hienoa, että oli virinnyt keskustelua.

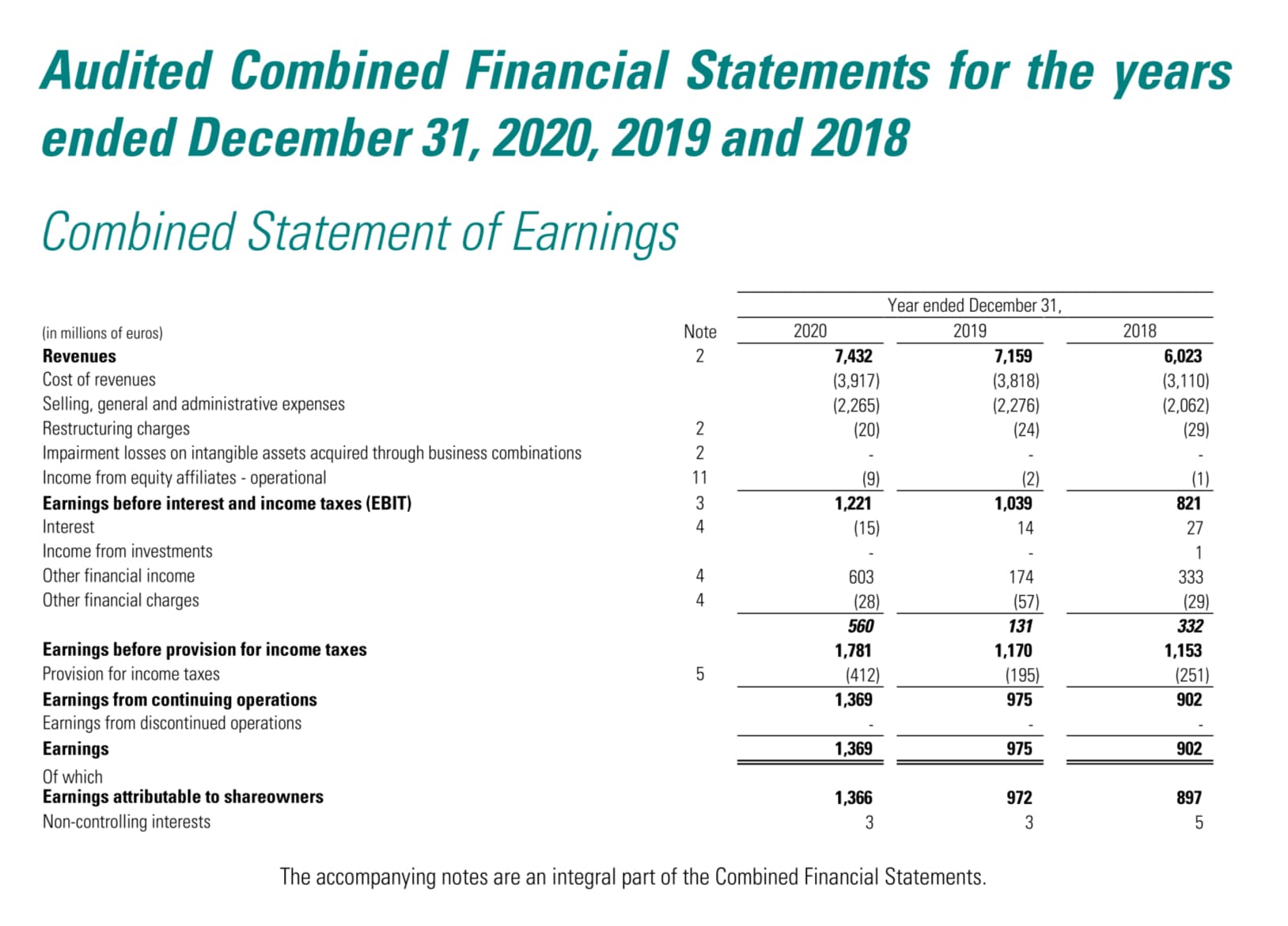

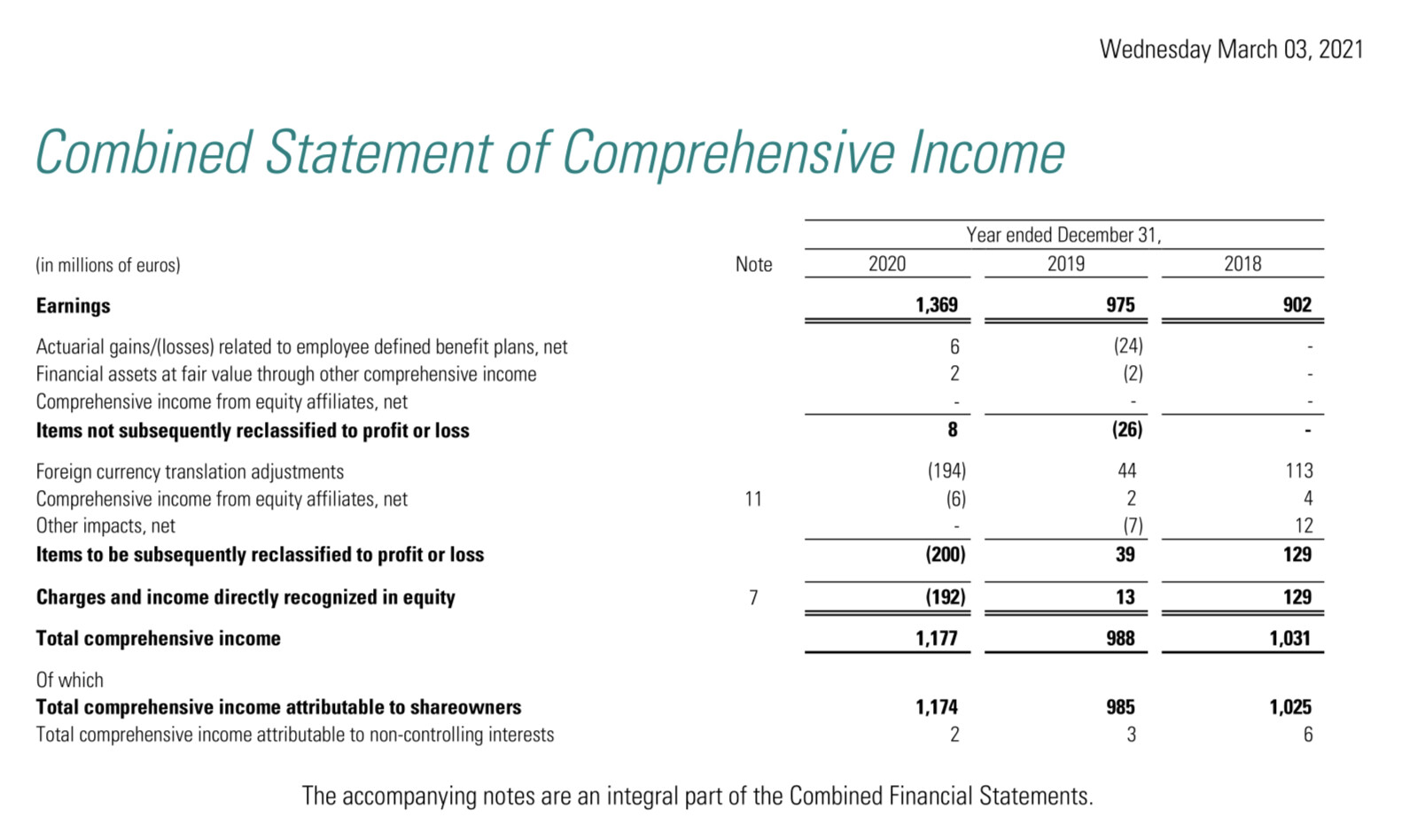

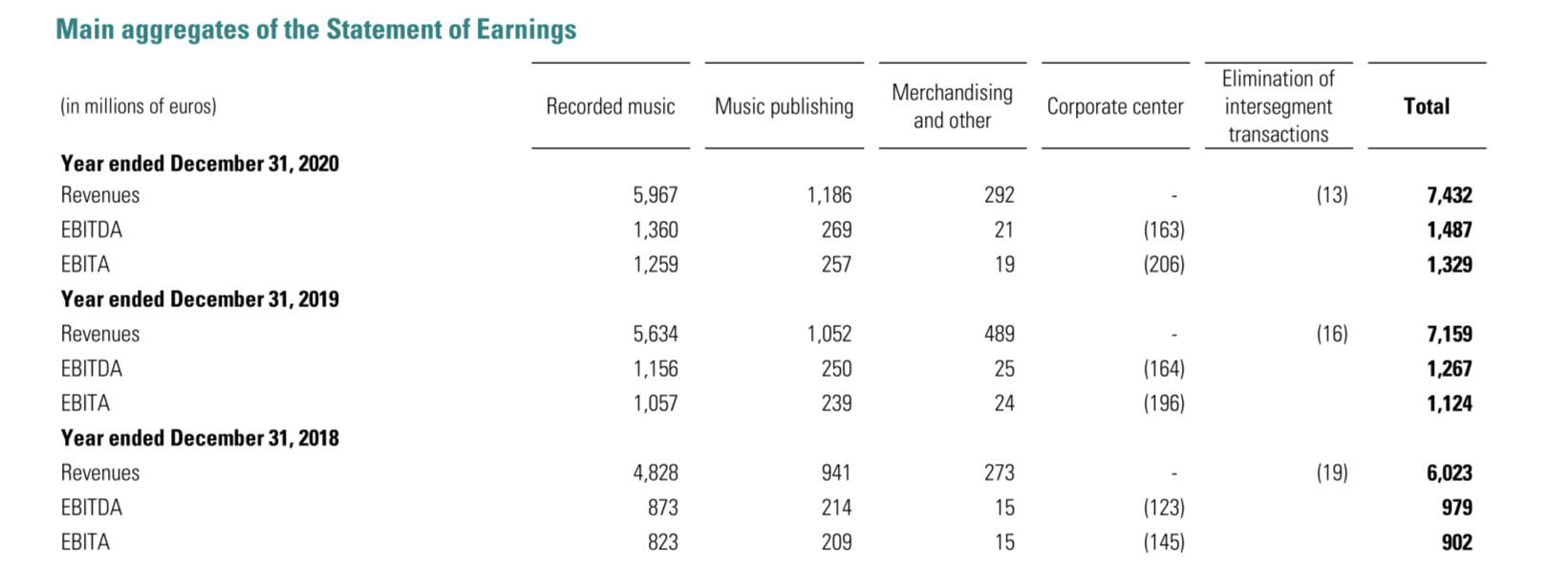

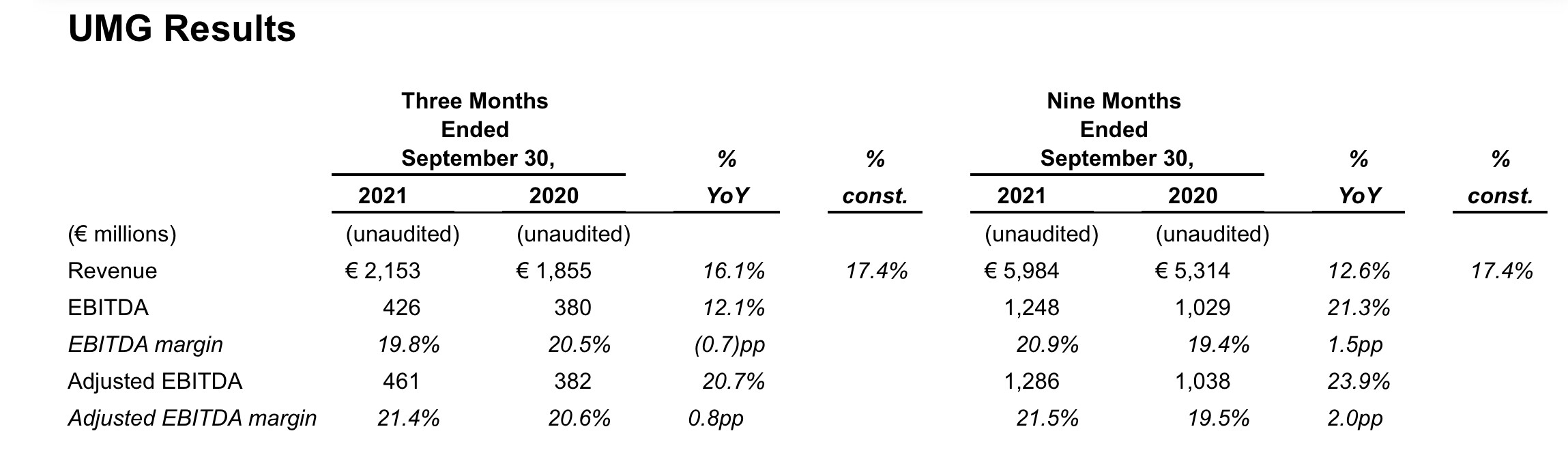

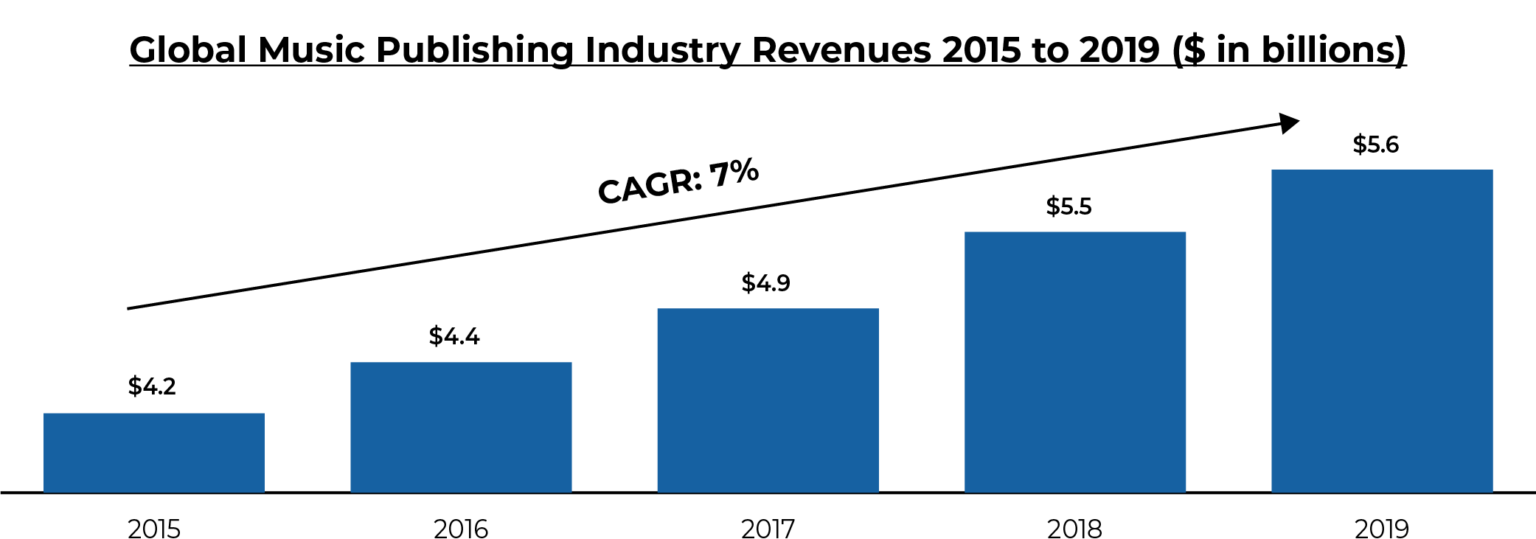

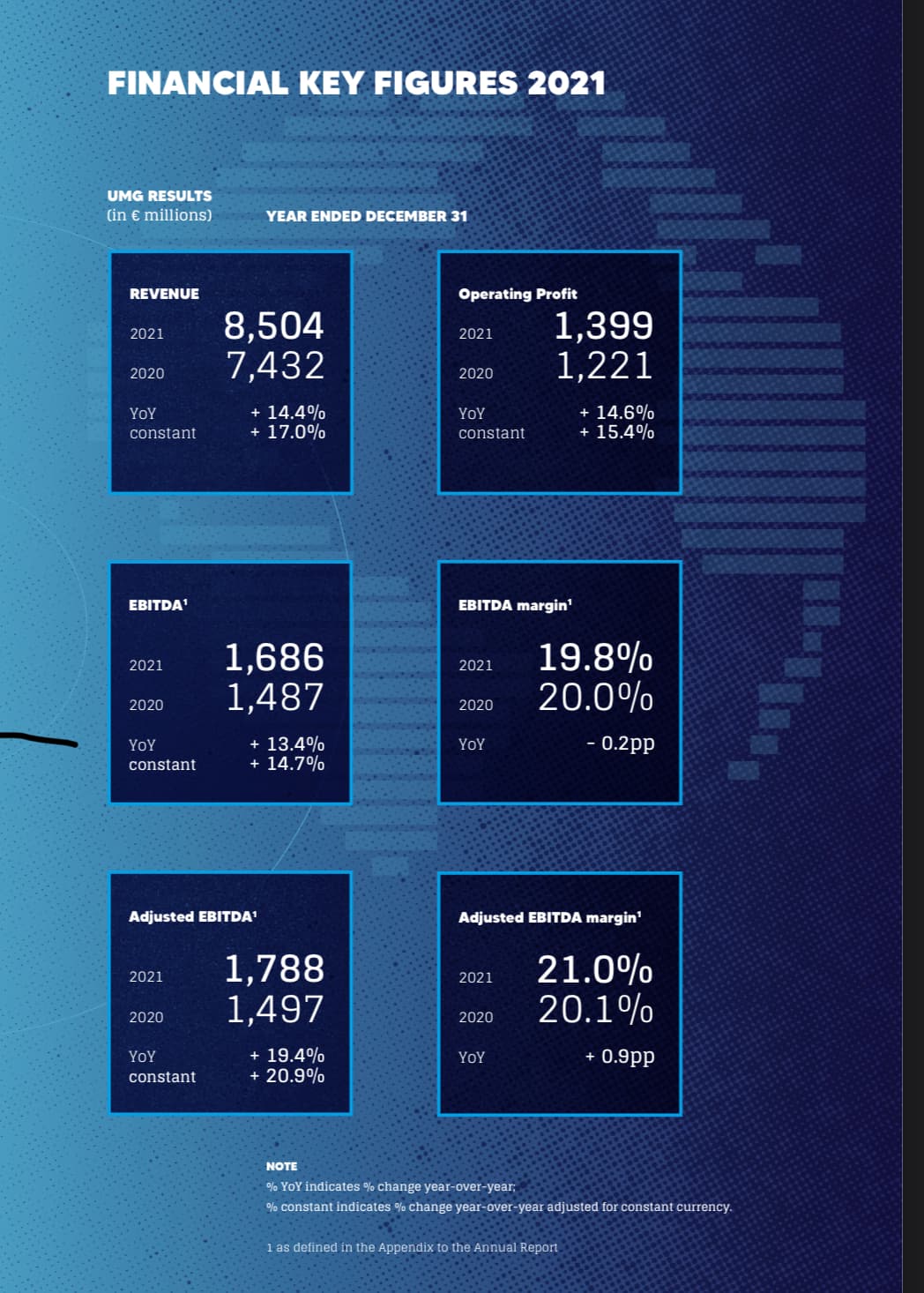

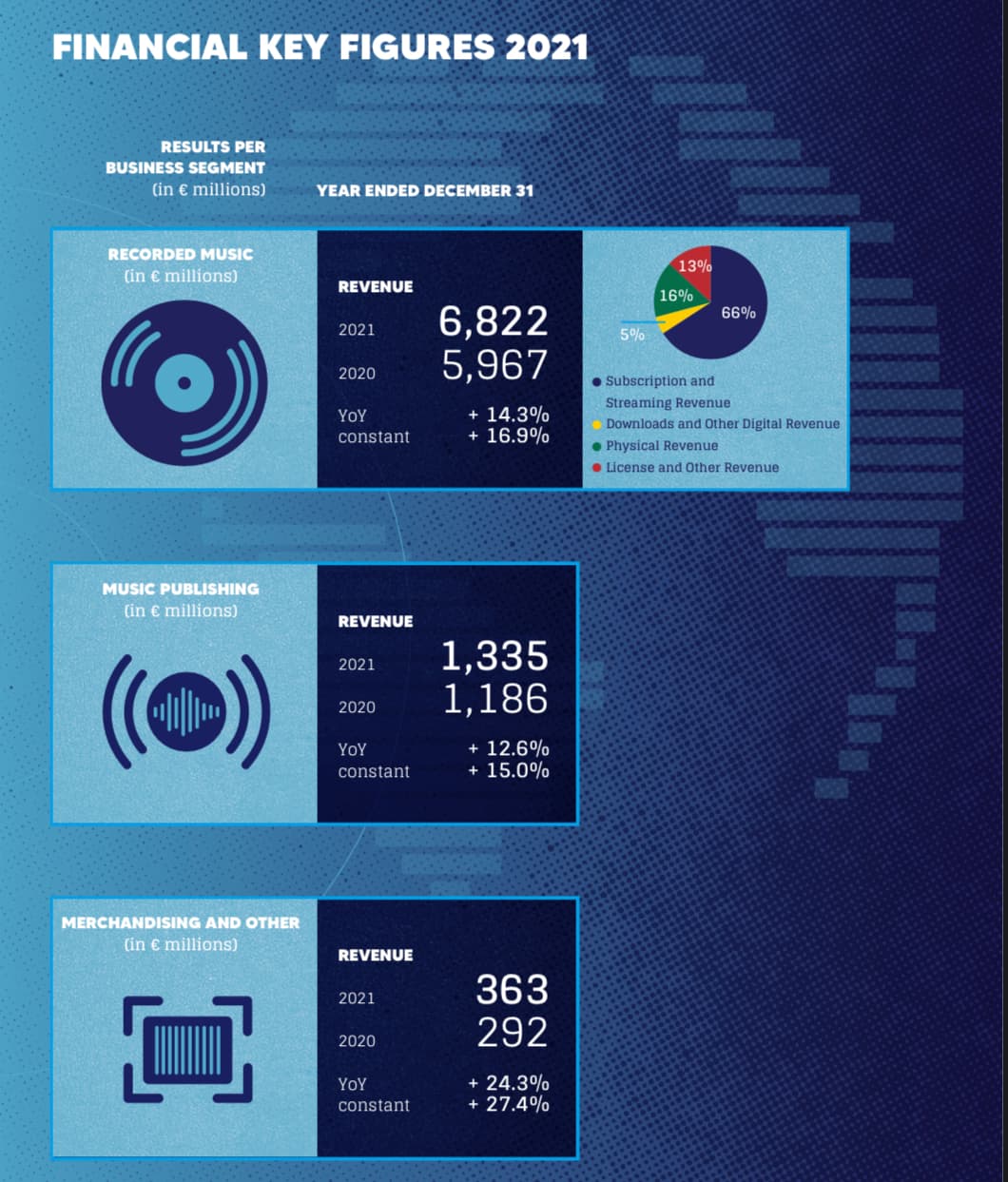

Listautumisen jälkeisiä taloustietoja löytyy täältä:

https://investors.universalmusic.com/reports/annual/

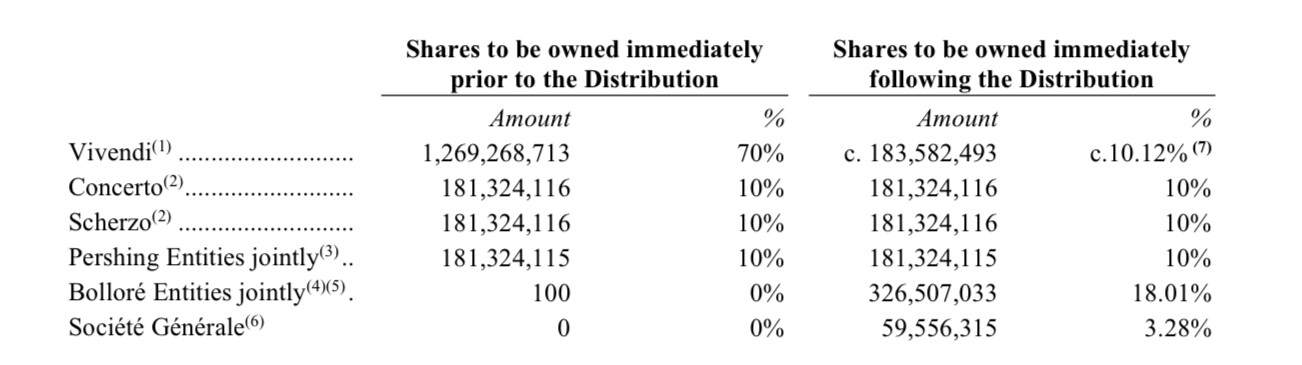

Alasvetovalikosta vain niin löytyy nuo viime vuoden kvarttaalikohtaiset talousluvut. UMG:n spinnasi pörssiin ranskalainen media-alan yhtiö Vivendi. Vivendi omistaa mm. Canal+, Gameloftin

UMG:n varhaisemmat talousraportit löytyvät siis heidän taloustiedoistaan:

Listautumisesite saattaa olla myös jollain hukassa.

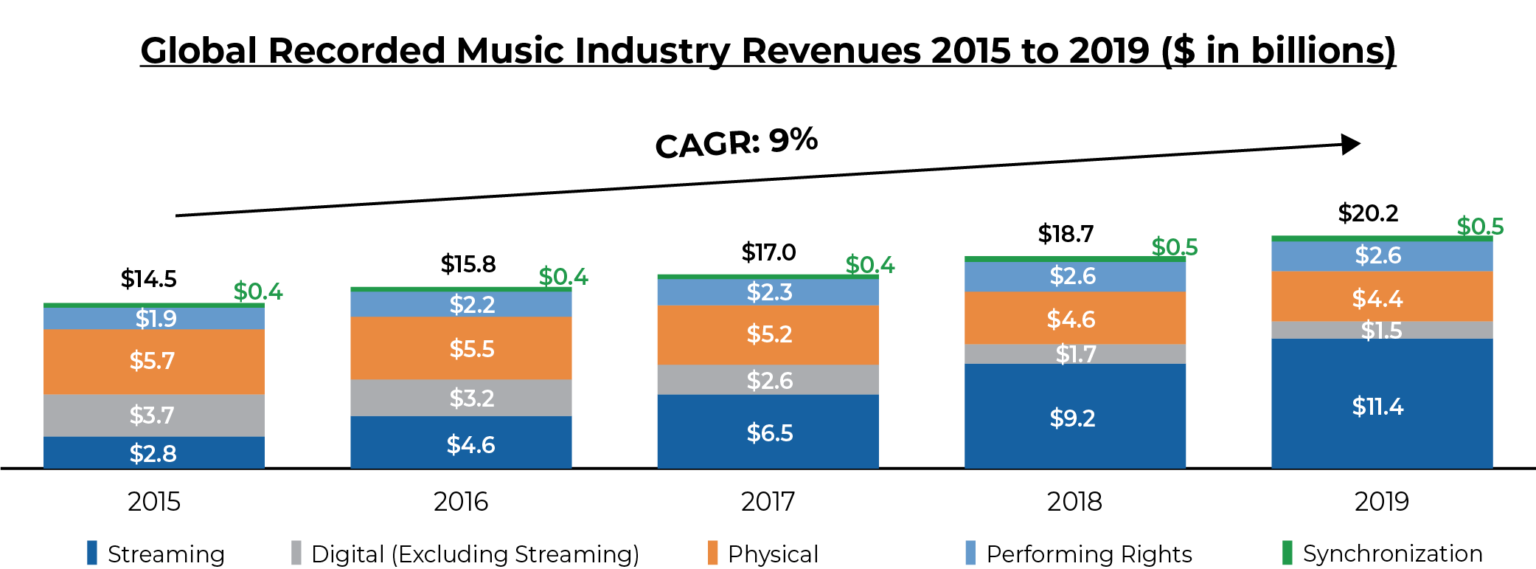

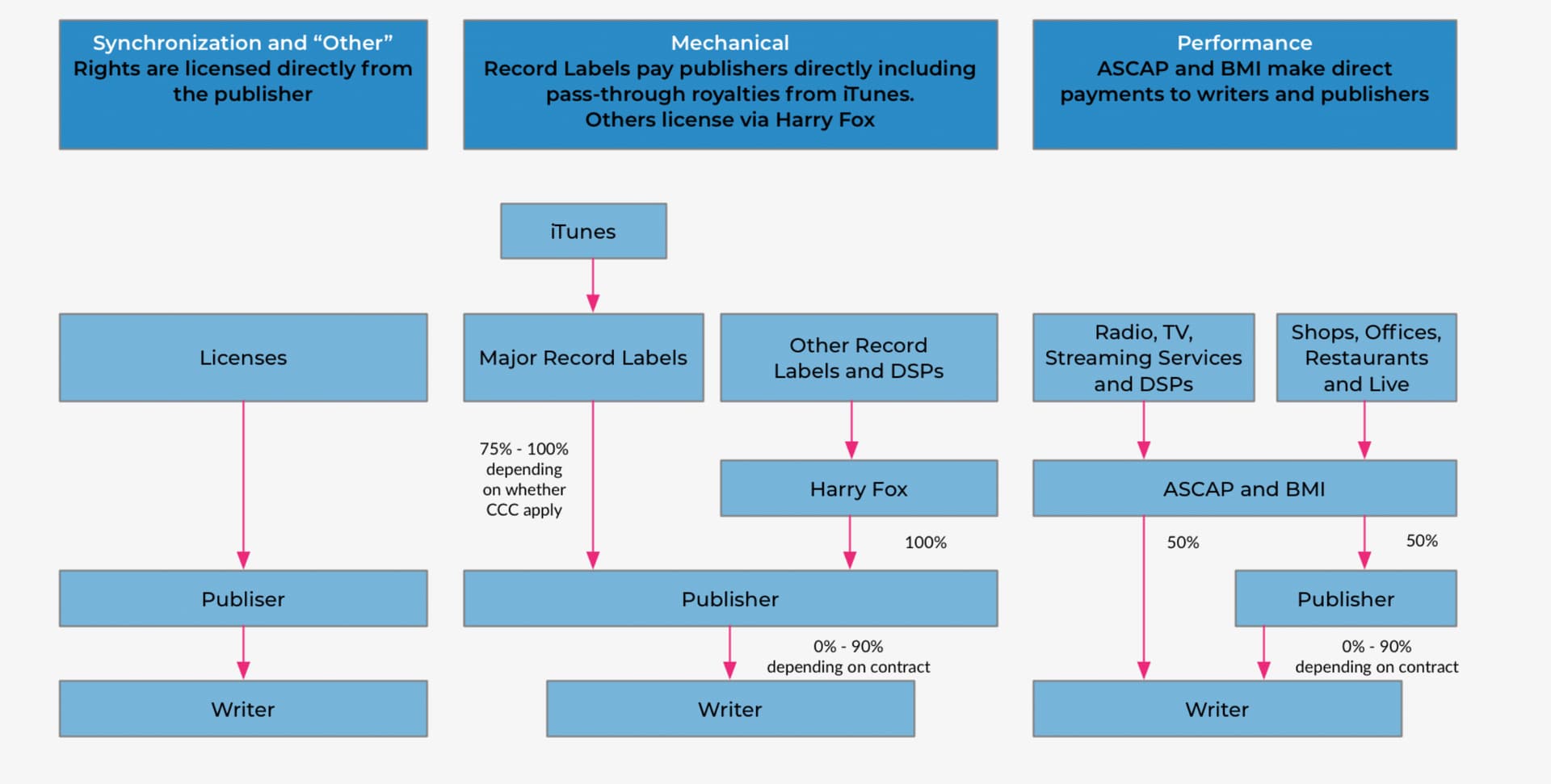

Mielenkiintoista luettavaa.

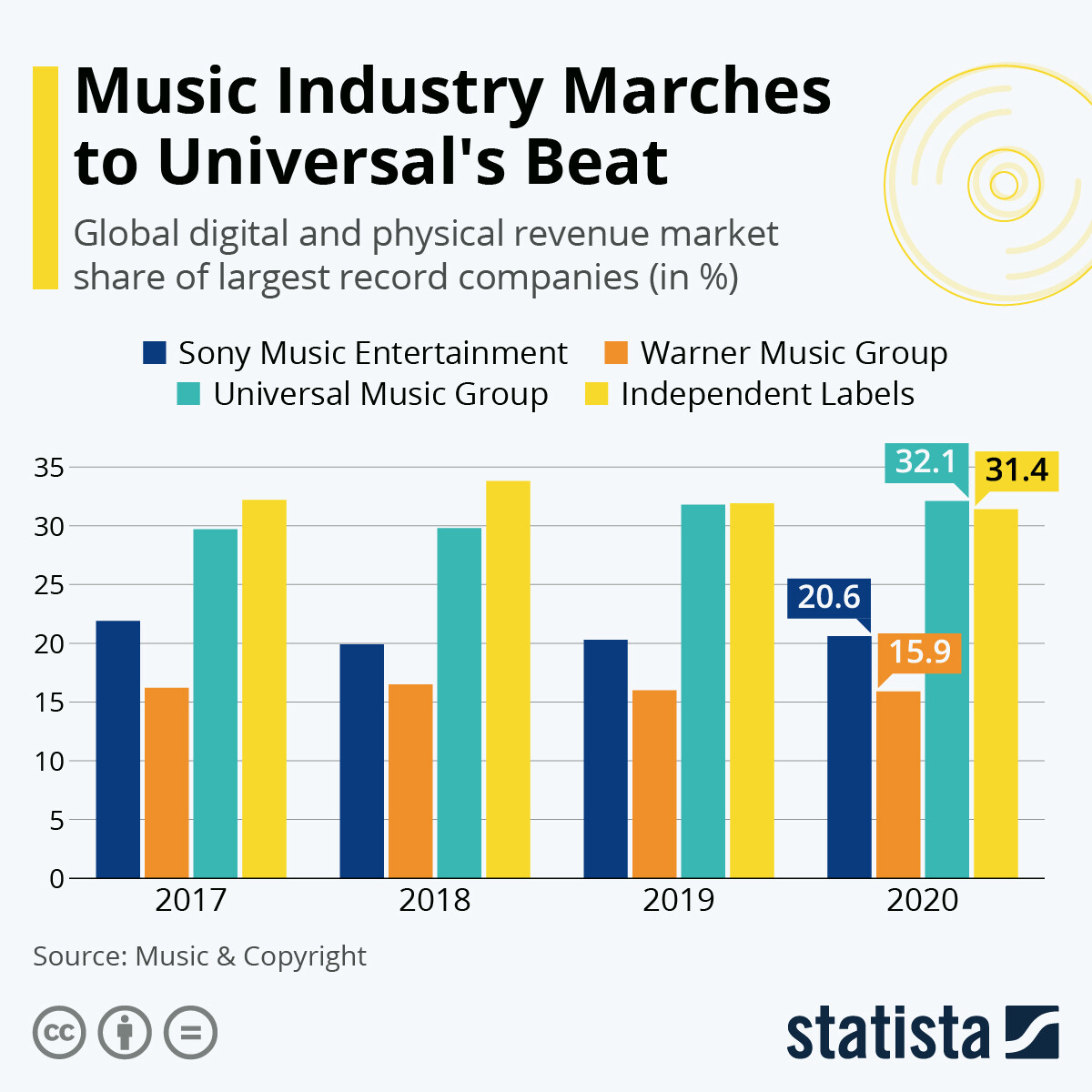

En oikein osaa sanoa, mikähän näistä isoista tulee olemaan se, joka vie homman kotiin. Mutta hyvin sanoit, että UMG on kasvattanut omaa markkinaosuuttaan.

Jos kuunteli Odd Lotsin haastattelun, itsenäisten artistien tulee olemaan aika vaikea saada omaa ääntään kuuluville isojen striimaajien kanssa. Ilman heitäkään on vaikea saada ääntään kuuluville, kun ihmiset vain yksinkertaisesti hakevat musiikkinsa sieltä ja ovat halukkaita maksamaan musiikista kuukausimaksuina. Neuvottelupöytiin pääseminen vaatii jonkinlaista järjestäytymistä. Sanoisin vielä turhauttavampi paha kuin se stereotyyppinen kasarimanageri, josta DNA mainoskin irvailee.

Kun kuuntelee molempia osapuolia, artistien ja levy-yhtiöiden välithän ovat vuosien varrella tulehtuneet. Ihan syystä. On artisti, joka haluaa tehdä musiikkia ja saada oman osansa raskaasta työstä. On manageri, joka näkee artistin tuotteena, jota myydä ja on levy-yhtiö, joka sijoittaessaan 10 artistiin yksi näistä todennäköisesti muuttuu kassavirtakoneeksi. Aikamoista riskinottoa, mutta levy-yhtiölle riittää, että se on joku hänen artisteistaan, joka menestyy. Toisaalta se menestynyt artisti aika todennäköisesti ei välttämättä koe tarpeelliseksi rahoittaa muiden yhdeksän huonommin menestyneen diilejä. Harvemmin kuullaan niistä tarinoista, jolloin artisti allekirjoitti levysopparin sai miljoonan ja ei nyt vain sattunut menestymään.

Jotenkin rivien välistä luettuna vaikuttaisi siltä, että levy-yhtiöt ovat havahtuneet siihen, että on oikeasti ongelma, ettei artistit haluaisi tehdä yhteistyötä heidän kanssaan, mutta heidän on vain pakko. Tämähän on ongelma, joka pitää muuttaa ja ilmeisesti UMG:llä olisi aikomusta tähän. Sen lisäksi että heillä on jo tekijänoikeuksia ikivihreihin klassikoihin, heille on tärkeää olla artisteille se houkutteleva yhteistyökumppani, joka auttaa heitä menestymään, antaa avaimet menestykseen ja mahdollistavat sen, että artisti voivat keskittyä tekemään sitä, missä se on parhaimmillaan eli musiikin tekemisessä.

Menestyvä muusikko on usein aikamme yleisnero. Ei menestys tule kellekään ilmaiseksi. Sen eteen on tehty töitä. Ihmisillä on kuitenkin vuorokaudessa rajallinen määrä tunteja. Se, että onnistuu olemaan kaikkialla esillä, luomaan hyvin erilaisia fanikokemuksia moneen nälkään vaatii aika paljon organisaatiolta ja siinä ohessa vielä neuvottelemaan kaikesta isojen toimijoiden kanssa hyvät sopparit. Otetaan vielä huomioon, että yksittäisen menestysbiisin paras taloudellinen potentiaali on julkaisusta ensimmäisen kolmen vuoden ajan ja viimeistään kymmenen vuoden jälkeen alkaa olla jäljellä enää murto-osa alkupotentiaalista. Ei sitten sotketa tähän artistinpotentiaalia vaan keskitytään yksittäisen biisin taloudelliseen potentiaaliin.

Huh huh… Päästäänpä lopulta tähän:

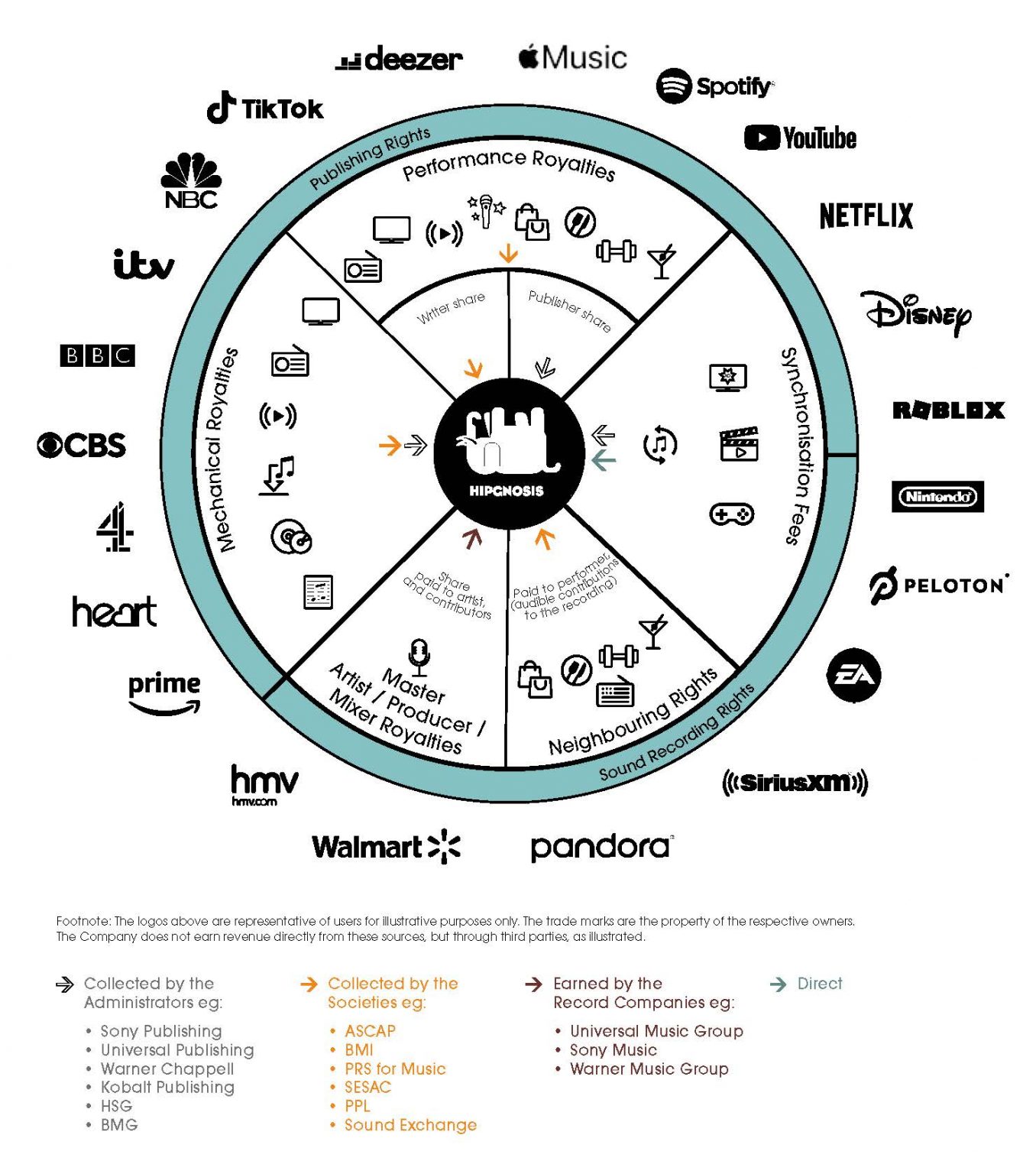

Spotify esimerkiksi on vain murto-osa striimausmarkkinoista. Senkin kanssa neuvottelut UMG:llä kestivät kaksi vuotta ja saatiin päätökseen 2018. Youtuben kanssa 2019.

Viimeisen 12kk:n aikana UMG on neuvotellut sopimukset mm.:

- Snapchat

- TikTok

- Amazon Music

- Twitch

Lisäksi se selkeästi panostaa NFT-markkinoille pääsyyn. Nähkäämme myöhemmin, mitä se käytännössä tulee tarkoittamaan. Saako artisti jatkossa myös kuvista, joissa se esiintyy rojalteja? Ei ole itselle vielä kokonaan selvinnyt.

UMG:llä on siis valmiiksi neuvotteltuja soppareita ja isojen levy-yhtiöiden takana taisi olla 70% kaikesta musiikillisesta sisällöstä.

Niin… Vähän tässä näyttäisi siltä, että näitä valtikkaa heiluttelevia levy-yhtiöitä tarvittaisiin. Mitä olen koittanut hieman tonkia näitä kilpailijoita, niin toistaiseksi näyttäisi siltä, että UMG on muihin isoihin nähden pidemmällä neuvotteluissa ja itsenäiset vasta kunnolla aloittamassa.

Historiassa on mielenkiintoisia heiluriliikkeitä. Netflix aloitti aikakauden, jossa sillä oli valta, jolla oli katsojat. Kilpailu on kiristynyt palvelun tarjoajien keskuudessa, jospa neuvotteluvoima siirtyy pikku hiljaa siihen suuntaan kellä on immateriaalioikeuksia. Mitenhän mahtaa käydä levy-yhtiöiden riskipääomasijoitusmallin? Itsellä oma valistunut arvaus tähän. Mielenkiinnolla seuraan.

")