En ole itse rahoitusalan ihmisiä. Moni on viisaampi, mitä tämä tarkoittaa vai tarkoittaako mitään.

Tällainen ilmoitus tuli eilen:

En ole itse rahoitusalan ihmisiä. Moni on viisaampi, mitä tämä tarkoittaa vai tarkoittaako mitään.

Tällainen ilmoitus tuli eilen:

Komeaa pörssireaktiota on ollut ilmassa. Parin päivän aikana liki +10%. Rahoitusjuttuja jopa mielenkiintoisempana (rahoitusasiat olivat jo raporttien mukaan ihan hyvällä mallilla) UMG on eilen julkaissut myös edistävänsä brändien ja artistien yhteistyötä julkaisemalla UMusic Media Networkin.

Jos sain tarpeeksi penkomalla selvää, tarkoituksena on data-analytiikan avulla auttaa brändejä valitsemaan heidän kohderyhmän kannalta mielenkiintoisimpia artisteja läpi konsernin. UMG on kuitenkin iso yhteisö.

Joskus on vaikea mainostajille pysyä kuumimpien trendien aallonharjalla varsinkin silloin, jos kohderyhmällä on erilaiset mielenkiinnon kohteet kuin itsellä tai tarkoitus kohdentaa tarkasti brändäys jollekin sektorille. Helpottaa tuo myös kaiketi pienempiä toimijoita ja artisteja. Kunhan aavistuksen verran mutuilen, millainen tuo tulee olemaan, mutta niin sen itse tekisin.

Esimerkkejä brändiyhteistyöstä:

Uusi lisenssisopimus Audiomackin kanssa solmittu 22.6. Uuden lisenssisopimuksen sisältö keskittyy Afrikan markkinoille.

Muutama huomio:

“Yleensä nuo sopimukset kattavat useita albumeita”.

Ihan joitain kovimpia staroja lukuun ottamatta, aika vähän alalla tehdään enää mitään albumidiilejä. Me olemme palanneet 1950-luvulle, eli yksittäisbiisien julkaisuun. Ihan Suomen meininkiä katsellessa on helppo huomata, että monesti levytyssopparit päättyy jo melkein ennen kuin alkaakaan, jos eka tai toka biisi ei herätä huomiota.

“Kolmella suurella levy-yhtiöllä on puolestaan alan johtava riskinottokyky ja verkostot. Lisäksi niiden musiikkitarjonta on kriittistä suoratoistopalveluille. Tuon kriittisen roolinsa ansiosta, suuret levy-yhtiöt saattavat jopa vaivihkaa vaikuttaa siihen, mitä musiikkia suoratoistopalveluissa korostetaan.”

Oikeastaan niitä vahvoja toimijoita on neljä, jos puhutaan neuvotteluvoimasta. Se neljäs on pienyhtiöitä edustava Merlin. Väitän muuten, että noiden striimauspalveluiden toiminta on aikamoisen suurennuslasin alla, mitä tulee yksittäisten levy-yhtiöiden suosimiseen.

“Kolme suurinta levy-yhtiötä, Sony, Warner ja UMG pitävät hallussaan noin 70 %:a tallennetun musiikin markkinasta.”

Tuossa taitaa tosin olla jakelu mukana. Suomessa kolmen suurimman markkinaosuus on IFPI:n mukaan jotain 95 %, mutta täytyy muistaa että suurilla levy-yhtiöillä on pienempiä toimijoita jakelussa. Ei se huomio tee suurista pieniä, mutta hieman tasoittaa prosentteja. Maantieteellisestihän erot ovat valtavia ja joissain maissa indie-yhtiöt ovat todella merkittävässä roolissa. Ja toisissa maissa niillä ei ole oikein enää mitään asemaa.

“Esimerkiksi vuonna 2020 yli puolet UMG:n tallennetun digitaalisen ja fyysisen musiikin liikevaihdosta tuli kappaleista, jotka olivat julkaistu yli kolme vuotta aiemmin.”

Perinteisesti back-katalogi pärjää fyysisessä myynnissä (mitä siitä nyt sitten on jäljellä), latausmyynnissä sekä YouTubessa. Jos liikevaihto siirtyy vielä entistä vahvemmin maksullisiin striimauspalveluihin, en oikein usko että back-katalogin osuus pysyy noin suurena. Tai sitten palveluiden maksaviksi käyttäjiksi täytyy saada enemmän varttuneita ihmisiä, mikä tähän saakka on ollut hankalaa.

Toisaalta, jos striimauspalveluissa siirrytään nykyisestä pro rata -tilitysmallista user centric -malliin, voi se suosia katalogia entistä enemmän. Kokonaisuudessa Universal silti lienisi tuossa muutoksessa häviön puolella, kun taas erilaista diggarikamaa julkaisevat toimijat ja vaikkapa klasariyhtiöt olisivat selkeitä voittajia.

Tästä oli juu tuossa Odd Lotsin podcastin jaksossa.

Spotifyssa artisti ei pysty juuri vaikuttamaan sivustojensa sisältöön, eikä yrityksen ulkopuoliset tiedä, miten hakuoptimointi toimii. Spotify ei jaa sitä tieto. Jos maksaa Spotifylle näkyvyyden buustaamisesta, se ilmestyy käyttäjien feedille 40% useammin. Maksu tapahtuu matalampina royaltipalkkioina, jolloin kiertävät radioille 1950- ja 1960-luvuilla asetettua Payola-lakia korruptoitumisen kitkemiseksi. Osaat varmaan sanoa, miten tuo tarkkaalleen ottaen menee, joten en halua lähteä mutuilemaan. Koskeekohan tuo laki muitakin kuin US:n markkinoita? Vai sopiiko muualla tiskijukkaa voidella?

Payola skandaalista muille taustatietoa:

Itse kun olen tällä saralla tällainen itse oppinut Kolumbus ja vaikuttaisi siltä, että sulta löytyy hyvää infoa. Mitä nämä pro rata ja user centric-malli ovat ja miten eroavat toisistaan?

Mikä on klasariyhtiö? Klassinen musiikki vain tulee yhtäkkiä mieleen.

Nykyisessä pro rata -mallissa kaikki tulot ja kuuntelukerrat lasketaan yhteen, ja jaetaan tilitykset sen pohjalta. User centric -mallissa raha jaetaan sen maksavan käyttäjän kuunteluiden mukaan. Ei tuo muutos kokonaisuutta päälaelleen muuttaisi, mutta joka tapauksesa se siirtäisi selkeästi tulovirtaa nuorisohiteistä pidempiin teoksiin ja vanhempien ikäluokkien kuluttamiin teoksiin.

Klasarilla tarkoitin siis klassisen musiikin yhtiötä. Siinä genressähän teokset ovat tunnetusti pitkiä, olkoonkin että striimausaikana teoksia tunnutaan pätkityn entistä aktiivisemmin omiksi raidoikseen. Mutta ääriesimerkki: Kuuntelen 50 minuutin klasarilevyn, jolla on yksi raita. Tekijät saavat siitä palkkioksi yhden pähkinän. Jos käytän sen saman 50 minuuttia pop-levyn kuunteluun, jolla on 20 raitaa, tekijät saavat sitä palkkioksi 20 pähkinää.

Jos ajatellaan, että yhden pähkinän arvo on vaikka se 0,5 senttiä, niin ihan perustellusti klassisen musiikin tuottaja voi ajatella, että joku on raitaperusteisessa korvauskäytännössä pielessä. Olkoonkin, että onhan Spotifyssakin se 30 sekunnin minimiraja teoksille, joista maksetaan korvauksia. Jos raidan pituus on vähemmän, siitä ei tilitetä mitään. Ei ainakaan levy-yhtiölle/artistille. Sitä en tiedä, onko käytäntö “Teosto-maksujen” (säveltäjän, sanoittajan, sovittajan ja kustantajan palkkio) osalta toinen.

Ps. Noihin Spotifyn toiminnallisiin hienouksiin on minun parempi olla esittämättä arvauksia. Se on kyllä tullut huomattua, että esim. Spotifyn algoritmisoittolistoille voi päätyä ihan mitä vain versioita kappaleista riippumatta siitä, onko julkaisijana pieni vai suuri levy-yhtiö, tai onko versio edes se suosituin. Oma lukunsa on sitten noiden erilaisten soittolistojen spämmäämiset: Levy-yhtiö lisää väkisin kappaleita soittolistoille Tosin mitä olen yrittänyt tuota esimerkkiä seurata, niin suurista kuuntelumääristä huolimatta Pesukone-yhtye ei ainakaan Spotifyn toimitetuille soittolistoille ole noussut, eikä kai edes juurikaan noille automaattisesti luoduille listoillekaan. Ja se on hieno asia. Silti tuosta spämmäämisestä kannattaa olla huolissaan, sillä kaikki eurot spämmäreille on pois muun musiikin tuotoista.

Täällä ketjussa ei tainnut olla vielä puhetta H1 raportista, joka jonkin aikaa sitten julkistettiin.

UMG_Press_Release_H1_FY_2022.pdf (296,7 Kt)

Kasvu jatkui ihan mukavasti. Kovinta kasvua viime vuoteen nähden oli Merchandising-puolella, joka toki selittyy konserttien ja festivaalien jatkumisella koronasulkujen jälkeen. Merchandising on huomattavasti pienemmän katteen liiketoimintaa UMG:lle, joten tämä myyntimixin pieni muutos alentaa hieman koko yhtiön marginaaleja. Kokonaisuutena ihan hyvä vuosipuolikas omiin odotuksiin nähden.

Toisena mielenkiintoisena nostona Pershing Square Holdingsia vetävän Bill Ackmanin sijoittajakirje, jonka Seeking Alpha on julkaissut. Siinä hän kertoo hieman omia ajatuksiaan yhtiöstä. Toki pitää pitää mielessä, että Pershing Squarella on iso omistus UMG:ssa ja Ackman istuu sen hallituksessa. Kuitenkin ihan mielenkiintoinen näkemys.

High absolute levels of revenue growth coupled with UMG’s fixed cost base should allow UMG to significantly expand its operating margins over time, generating highly attractive earnings growth for the foreseeable future.

We believe that music is the lowest-cost, highest-value form of entertainment. For a $10 monthly fee (and less in a family plan) one can listen to over 80 million songs. We expect music streaming to be highly resilient, even in a recessionary environment, as consumers forgo other expenses before cancelling their music subscriptions.

Kolmannen kvarttalin tulokset jälleen julki.

Pitääkin kurkata paremmin, kunhan ehtii.

Q422 tulokset julki

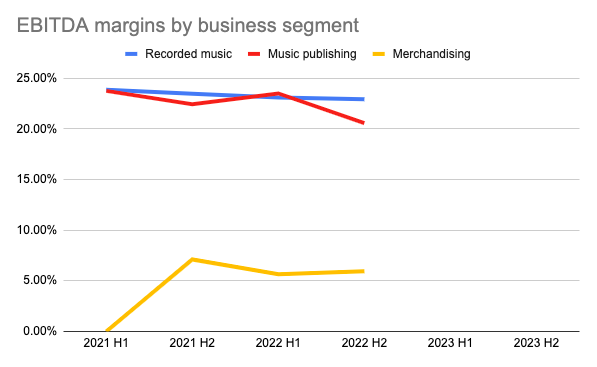

Tuli käytyä nopeasti 2022 tulos läpi, laitan tähän pari käppyrää omista muistiinpanoistani. Olen näitä puolivuosittain laittanut omaan Exceliin ja ajattelin jakaa tännekin.

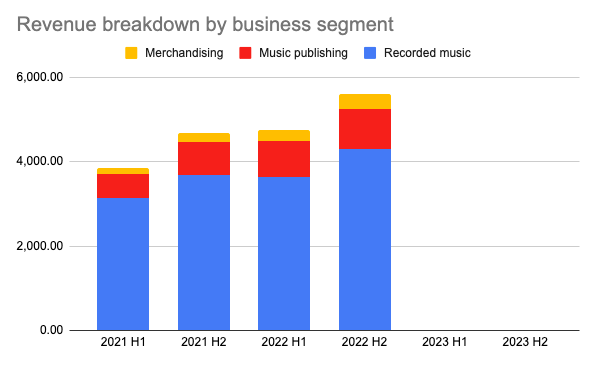

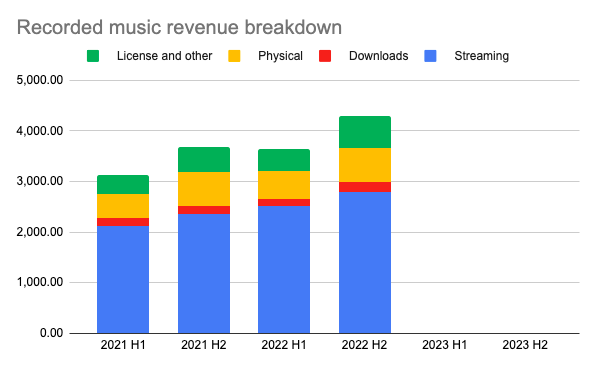

Liikevaihto on kasvanut mukavasti listautumisen jälkeen, ja kasvu on tullut suhteellisen tasaisesti jokaisesta segmentistä:

Absoluuttisesti suurin kasvu on tullut Recorded music -segmentistä. Sen segmentin sisällä kasvua on odotetusti tullut melkein pelkästään striimauksesta.

Marginaalit ovat tulleet tasaisesti hieman alaspäin isoimmissa segmenteissä, kun ne ovat odotetusti nousseet pandemia-pohjilta Merchandising-segmentissä konserttien alettua jälleen. Ei kuitenkaan isossa kuvassa mitään dramaattisia muutoksia. Hyvää tekemistä vaikeassa markkinassa!

Sitten isoimmat huomiot puhelusta.

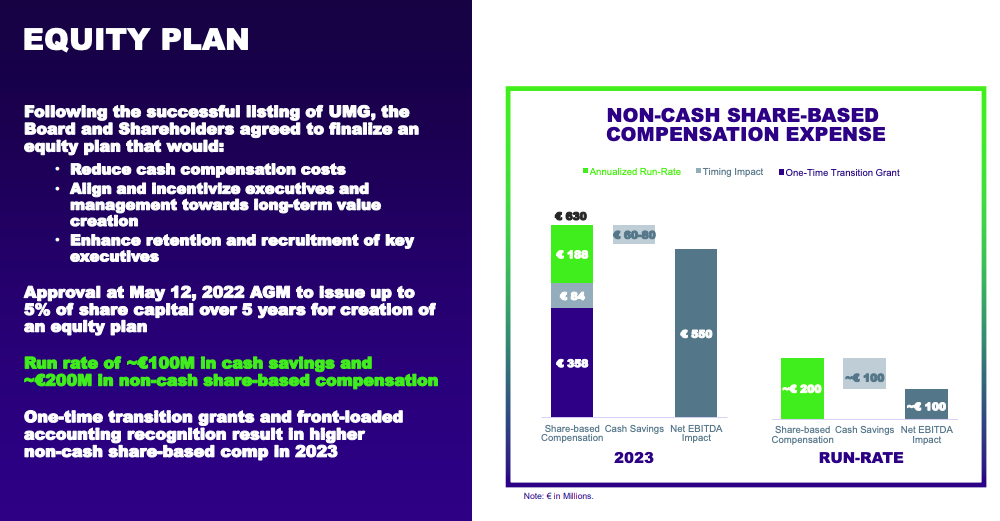

UMG ilmoitti aloittavansa uuden Equity plan -ohjelman, jonka puitteissa osa palkoista aletaan maksaa osakkeina ja optioina. Ohjelma on mielestäni aika karmiva omistajien kannalta. Osakekantaa dilutoidaan 5 prosentilla seuraavien viiden vuoden aikana (ja oletettavasti samaan tahtiin myös siitä eteenpäin). Osakkeita ei siis osteta markkinoilta vaan luodaan tätä ohjelmaa varten. Tästä odotetaan tulevan kuluvalle vuodelle 550 MEUR negatiivinen vaikutus EBITDAan, kun käteistä taas säästyy 60-80 MEUR. Tämä on siis yli neljäsosa yhtiön vuonna 2022 tekemästä EBITDAsta! Kuluvan vuoden jälkeen run-rate vaikutus on noin 100 MEUR.

Kun ottaa huomioon tämän, ja valuuttakurssien vaikutuksen kääntyvän euroissa raportoivaa yhtiötä vastaan (puolet liikevaihdosta tulee Amerikasta) niin odotan numeroiden valossa aika heikkoa vuotta 2023, vaikka tekeminen taustalla pysyisi vahvana.

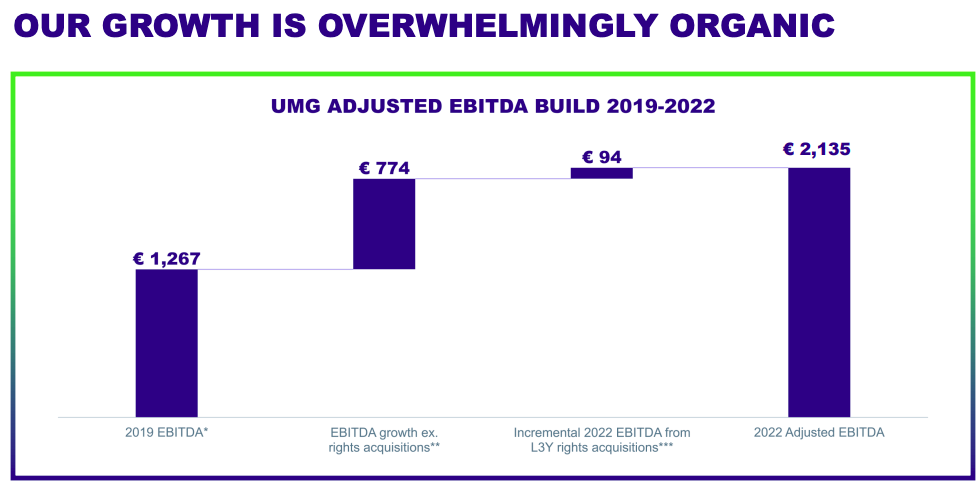

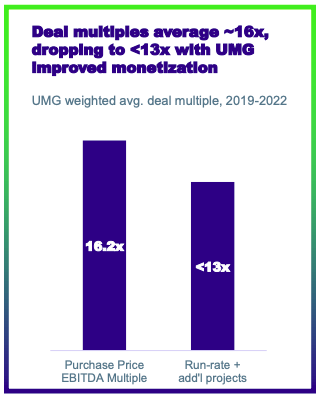

Toisena huomiona, UMG käsittääkseni ensimmäistä kertaa valotti millä kertoimilla he tekevät näitä katalogi-ostoksia (kuten mm. Bob Dylan, Neil Diamond, Frank Zappa ja Sting viime vuosina). Tämä 13x run-rate EBITDA-kerroin vaikuttaa sijoittajien kannalta erittäin hyvältä, vaikka isossa kuvassa näiden vaikutus on pientä.

Siitä voi sitten laskea yhtiön hallituksen näkemystä osakkeen käyvästä arvosta, kun näkevät paremmaksi vaihtoehdoksi maksaa johdolle 200 MEUR:n edestä osakkeita kuin 100 MEUR:n edestä käteistä. Niin, ja tähän päälle vielä tuo 358 MEUR:n vaivanpalkka tämän sydäntä raastavan uhrauksen tekemisestä + diluutio kaikille omistajille. Mutta hei, onneksi tämä järjestely vaikuttaa positiivisesti oikaistuun EBITDAan! ![]()

https://twitter.com/pekwat/status/1631425866164051972/photo/1

Ennustus: vuoden päästä otsikoissa lienee mitä luultavimmin hehkutusta “vapaan kassavirran kovasta kehityksestä”, kun tuo mukava puolen miljardin palkkakul… siis osakepalkkiopotti päästään lukemaan vapaaseen kassavirtaan. ![]()

Tän verran itsekin ehdin nopeasti katsomaan. Mitenhän tää on mennyt läpi? Onkohan johto halunnut tällaisia palkkioita ja jotenkin haluavat ajaa tuon läpi.

Tulee eräs DNA-mainos mieleen.

Pitää kuunnella myöhemmin tuo webcast ja lukea paremmin.

Ei ilmeisesti olla oltu innoissaan, kun kolme vuotta sitten 1,6mrd€ katalogiostoksilla ollaan saatu tehtyä 94milj.€ EBITDA tällä ajan jaksolla. Pitää tutustua tarkemmin, voiko tuo oikeasti tarkoittaa 3v ajan jaksoa. Ei kovin häävi pääomantuotto. ![]()

Eps on tippunut 0,49€ —> 0,43€. Jos tuota osaketta vielä dillutoidaan, aika hyvää tekemisen meininkiä pitää olla, että tuo saadaan nousemaan.

Striimauksen odotetaan nousevan 10% vuodessa. Se kyllä kuulostaa hyvältä. Mutta eipä tuo striimaus ole koko liiketoiminta.

Eiköhän tuo 94 MEUR tarkoittanut vain vuotta 2022, ainakin näin tämän itse ymmärtäisin:

Mutta joka tapauksessa, suht pieneltä tuo vaikuttaa. Sopii kuitenkin ainakin samalle pallokentälle tuon edelliseen viestiin laittamani 13x EBITDA-kertoimen kanssa, kun katalogi-ostoja tehdään. 94 MEUR x 13 = 1222 MEUR, eli vähän alle tuon mainitsemasi 1,6 miljardin. Jos vielä uskoo tuota pientä pränttiä kalvon alalaidassa niin tuo sopii ihan hyvin yhteen.

Based on 2022 EBITDA impact of rights acquisitions made between 2019 and 2022 – these rights are not all incremental for first time in 2022 and additional rights from certain acquisitions are still transferring to UMG.

Muuten tekeminen on hyvää mutta tuo Equity Plan hiertää ja pahasti.

Julkaistiin tuo maaliskuun lopulla loppuneen Q123 julkaisu päivä eli 26.4.

Ei siinä.

Vuosikertomukset ja muut kiireet työllistäneet niin paljon, että on edellisetkin kunnolla vielä perkaamatta. ![]()

Onneksi nämä osarit on kevyempää kamaa.

Tällä viikolla markkinat ovat ilmeisesti reagoineet negatiivisesti tähän uutiseen.

UMG on lähtenyt aggressiivisesti taistelemaan tekoälyllä tuotettua musiikkia vastaan vaatimalla Spotifyta ja muita suoratoistopalveluita blokkaamaan tekoälysovellusten pääsyn musiikkikirjastoonsa. Onko tekoäly uusi uhka UMG:n ja muiden isojen toimijoiden asemalle, jota markkina ei ehkä ole aiemmin osannut nähdä?

Tästä oli oikeastaan viime webcastissa jo, että striimauskanavat tuottavat omaa ei-niin-laadukasta-musiikkia samaan tyyliin kuin Netflix, mutta uskoivat siihen, etteivät musiikin suurkuluttajat samalla tavalla välitä striimauskanavien tuottamasta musiikista vaan haluavat yhä kokonaisvaltaisia ”fanikokemuksia”.

Se on vähän sama kuin lähdetään vertaamaan Mona Lisaa ja Midjourneylla tuotetun teoksen tuomaa arvoa. Olen lumoutunut Midjourneysta ja erityisesti siitä, että jopa minä saan tehtyä sillä kauniita kuvia, se ei vähennä Mona Lisa -taulun arvoa, eikä halua nähdä Mona Lisa.

Mona Lisahan on varsin vaatimaton taulu. Sen tekniikasta opetetaan kouluissa ja mystiikkaa pohditaan monilla eri kanavilla. Kun näet taulun Louvressa isossa liki tyhjässä tilassa, jonka vastakkaisella seinällä on suuri rönsyilevä taulu, väkisinkin katsojalle tulee ensimmäisenä mieleen ”Onpa se pieni. Mikä juttu?”

Se juttu on se koko taulun ympärille brändätty historia renessanssi miehen esikuvasta da Vincista. Ranskalaiset on hyviä brändääjiä. Tarinat vapaamuurareista, mistä taulu kertoo, omistussuhteista, varastaminen ja löytyminen pariisilaisesta hotellihuoneesta. Röntgen tutkimukset jne.

Se on vain taulu.

Se on hieman sama musiikissa. Jotkut hitit osuu meihin puhtaasti vain musiikkinakin, mutta osaltaan siihen liittyy musiikin tekijät, heidän ihailu tai samaistuminen, syntytarinat, konteksti, mihin musiikki on luotu, milloin tai missä kuulet biisin, ehkä itsellesi merkityksellisellä hetkellä. Kun kuulet jonkun vanhan jo unohtuneen biisin, se on sinulle kuin muistutus jostain vanhasta ajasta. Matka menneisyyteen. Levy-yhtiöt ja tapahtumien järjestäjät tekevät paljon come backkejä tämän ihmiselle luontaisen tunteen taloudellisen hyödyntämisen toivossa. Se myös yleensä toimii.

Vaikka AI:lla tuotetaan upeita tuotoksia, en usko, että se tulee korvaamaan ihmisen luontaista nälkää kokea katharsis. Siitä tulee yksi taiteen laji, tapa kokea ja synnyttää uusia työpaikkoja. Se on työkalu, jolla luoda sisältöä. Vaikka meillä on Youtube ja tubettajat, katselemme silti elokuvia.

Koska UMG omistaa 1/3 koko musiikkituotannosta, sillä on mahdollisuus toimia kuten Teollisuusliitto aikoinaan. Koska ihmiset haluavat yhä kuunnella ja tilata musiikkia sieltä, missä on kaikki saatavilla, UMG:lla on neuvotteluvoimaa striimauskanaviin, miten niillä on oikeus käsitellä heidän musiikkia. Nykyiset tekijänoikeuslait iskevät kovat sanktiot, jos Spotify soittaisi UMG:n musiikkia vastoin UMG:n lupaa. Minkä arvoinen on Spotify, jos sen valikoimasta puuttuu kaikki UMG:n musiikki? Entä jos sieltä puuttuu sekä UMG:n ja Warner Musicin musiikki? Spotifysta puuttuisi liki puolet tallennetusta musiikista.

Maksaisitko tällöin Spotifyn kuukausimaksua? Jos jokin striimauspalvelu kunnioittaa musiikintekijöiden tahtoa ja kaikki löytyy jostain, tulisiko tilattua sitä kanavaa?

Tässä on hieman samanlainen taistelu käynnissä UMG:llä striimauskanavien kanssa kuin elokuvateollisuudella oli Netflixin kanssa. Mm. Disneytä harmitti, kun Netflix tarjoaa ensimmäisenä omaa sisältöään tilaajille, koska omasta sisällöstä ei tarvitse maksaa tekijänoikeusmaksuja. Disney on onnistunut hiukan huonosti lanseeraamaan Disney+, mutta onko elokuvat samalla tavoin jatkuvasti uudelleen katseltavaa kuin musiikki uudelleen kuunneltavaa.

Hieman jo kuullut pohdintoja, mitähän striimauspalveluiden tulevaisuuden näkymät mahtaa olla. Kun striimausmarkkinat ovat pirstaloituneet ja erityisesti Netflixin liiketoiminta ei ole mitenkään pääomakevyttä, voi vain arvailla, miltähän niiden tulevaisuus näyttää.

Meni jo musiikin tuotannon rajojen yli, mutta itsellä on ylipäänsä UMG:n osakkeita, kun uskon immateriaalioikeuksien omistajien aseman muuttuvan paremmaksi. Siellä on iso joukko veronmaksajia, joilla on paljon faneja ja joiden oikeuksista ollaan kiinnostuneita. Veikkaan, että myös lainsäädäntö mielellään pitää jatkossakin musiikin, elokuvien tekijöiden, maalareiden, kirjailijoiden, kääntäjien ja muiden taiteilijoiden puolia.

Itse en näe tallennetun musiikin määrällisellä omistuksella mitään merkitystä. Spotifyyn tulee tätä nykyä tyyliin 100 000 uutta biisiä päivässä. Toistan, 100 000 uutta biisiä päivässä. Se on viisi kertaa enemmän kuin viisi vuotta sitten, ja jo se 20 000 biisiä päivässä oli mielestäni ihan käsittämätön määrä. Suurin osa tuosta musiikista on sellaista, joka kiinnostaa vain tekijäänsä ja hänen/heidän äitiään. Mutta silti. Myös sen vanhan katalogin kaupallistaminen tulee vaatimaan vuosi vuodelta enemmän työtä.

En tunne kauhean hyvin maailmanlaajuista tilannetta katalogien tasolla, mutta Suomen mittakaavassa kolmesta suuresta Universal on digijulkaisujen osalta huonoiten työnsä tehnyt yhtiö. Siinä missä Warner ja Sony on digitoinut melkein koko albumikataloginsa, Universal on monella tavalla lähtökuopissa. On käsittämätöntä, että esim. Love Recordsin katalogista merkittävä osa on edelleen digijulkaisematta, vaikka kyseessä on ainakin rockin saralla Suomen arvostetuin brändi ja senkin katalogin ostamiseen panostettiin aika mittava summa euroja.

Vielä sellainen huomio, että tallennetun musiikin omistusmääristä puhuminen on siinä mielessä hankalaa, että myös omistusten laajuudella on eroavaisuuksia. Edelleen pienessä Suomessa esimerkissä pysytellen: tämän maan ensimmäinen yli 200 000 kpl myynyt albumi oli Kirkan “Surun pyyhit silmistäni”. Se on leimallisesti Sonyn omistama albumi ja Sonylle myös tilittyy esim. Spotify-korvaukset. Mutta silti levy taitaa tuoda eniten tuloja Warnerille, sillä monimutkaisten levy-yhtiökauppojen vuoksi Warner omistaa albumin tuottajan Gramex-oikeudet, ja samoin laulujen kustannusoikeudet ovat Warnerilla.

Se pointti tuossa lauseessa oli se, että Spotify ja Youtube on suosittuja, koska löydät sieltä kappaleet, joita haluat kuunnella. Mitä jos yhtäkkiä et löydäkään kappaletta, jota HALUAT kuunnella.

Itsellä ainakin musiikin kuuntelu menee nimenomaan niin, että valitsen biisit, joita haluan kuunnella. Teen listoja musiikista, jota kuuntelen. Kun Spotify tai Youtube työntää jotain itselle epämieluisia biisejä vaihdan hakemalla niihin, jotka tiedän. Jotkut toki varmaan kuuntelevat musiikkia tarjottuna ns. radion tapaan, mutta väitän monen olevan kaltaiseni, joka valitsee musiikin jota kuuntelee.

Mikäli striimauspalvelusta et löydä haluamaasi, siirrytkö herkästi muualle, mistä löydät haluamasi. Spotifysta tuli suosittu sen vuoksi, että oikeasti löysit haluamaasi musiikkia. Tätä ennenhän palvelua tarjosivat laittomasti mm. Piratebay ja sitä ennen Napster. Silloinkin oli toki mahdollisuus kuunnella radiota, mutta moni haluaa myös VALITA musiikkinsa, jota kuunnella.

Teosto esimerkiksi on neuvotellut Youtuben kanssa siten, että aina välillä on ollut päiviä, joina ei ole suomalainen musiikki. Aika nopeasti se musiikki on sinne palannut.

Saksassa sikäläinen “Teosto” pimensi aikoinaan musiikin saatavuuden korvauskiistojen vuoksi, mutta Suomessa kyseessä on ollut levy-yhtiöistä lähtöisin ollut asia. Teosto edustaa lauluntekijöitä, levy-yhtiöt taas itseään ja levyttäviä taiteilijoita.

Meillähän oli takavuosina tilanne, että YouTuben kautta ei tilittynyt oikeudenomistajille mitään, tai sitten tilittyi hyvin vähän. Nyt vuonna 2023 YouTube on merkitävä tulonlähde oikeudenomistajille. Ja on ollut jo monen vuoden ajan. Maailma siis etenee parempaan suuntaan.

Saksan esimerkki on muuten hyvä varoitus siitä, että musiikkialalla on muitakin määrääjiä kuin levy-yhtiöt.

Teosto tainnut Suomessakin aina välillä vetää neuvottelujen aikana Youtubesta kipaleita. Ainakin marraskuussa 2017. ![]()

Mutta ollaan selkeästi varmaan teon merkityksellisyydestä tekijöille samaa mieltä. Onhan noilla levy-yhtiöillä valtaa, Teostolla ja muilla tekijänoikeuksista neuvottelevilla henkilöillä neuvotteluvaltaa. Jos omistat oikeudet, pystyt neuvottelemaan vielä paremmat oikeudet.