Huomasin ettei Uponorista ole ilmeisesti ketjua olemassa. Ei se kyllä ole Inderesin seurannassakaan, mutta koitetaan tehdä vähän kotianalyysia.

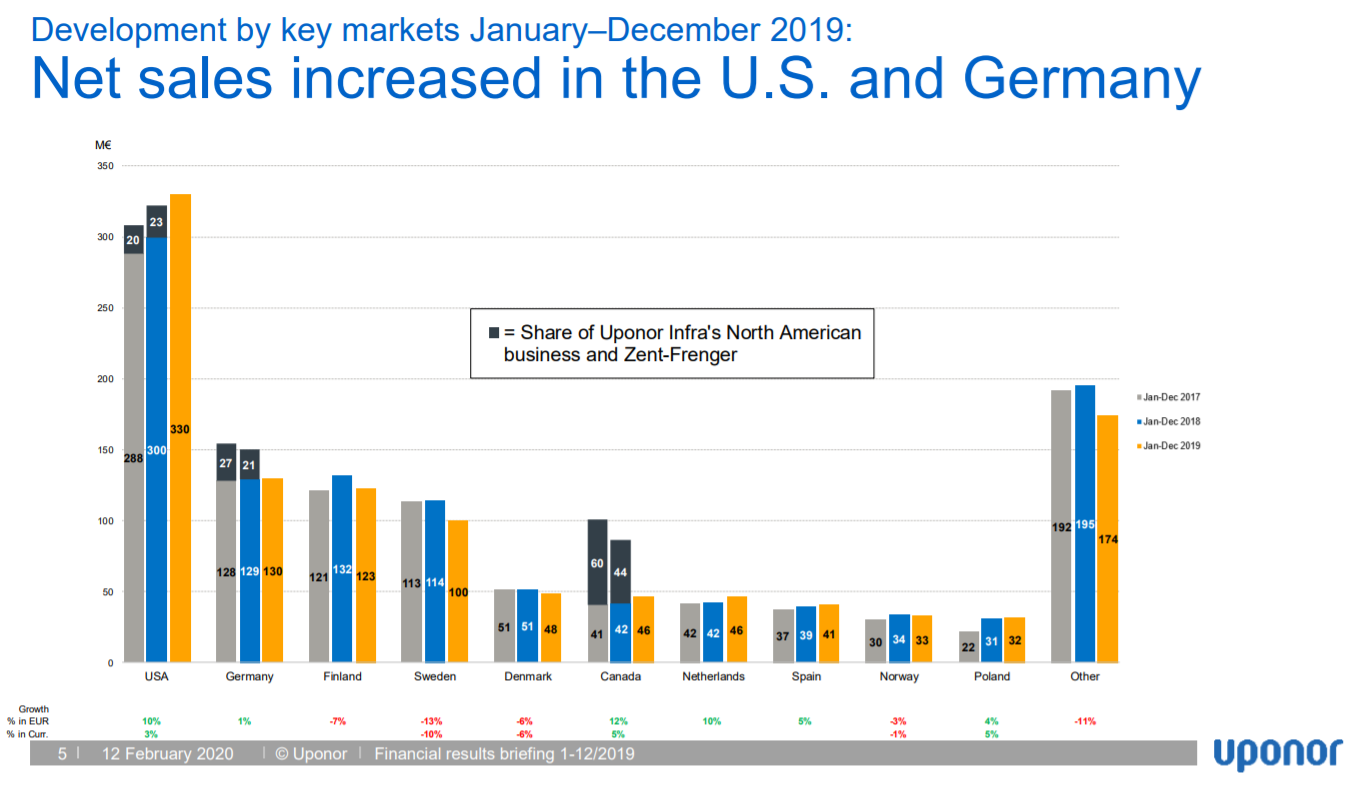

Yhtiöhän on putkien ja muiden rakennusmateriaalien toimittaja. Yhtiö toimii Euroopassa ja Pohjois-Amerikassa, mutta harva ehkä ymmärtää, että merkittävin alue on juuri Yhdysvallat.

Yhtiö on siis altistunut yllättävän vähän Suomen ja pohjoismaiden rakennusmarkkinoille. Usassahan rakennusmarkkinat vetävät merkittävän hyvin. Yhtiö myös teki Q4:llä merkittävän parannuksen tulokseensa juuri USA:ssa ja divestoi heikon infrayksikkönsä myös viime vuonna.

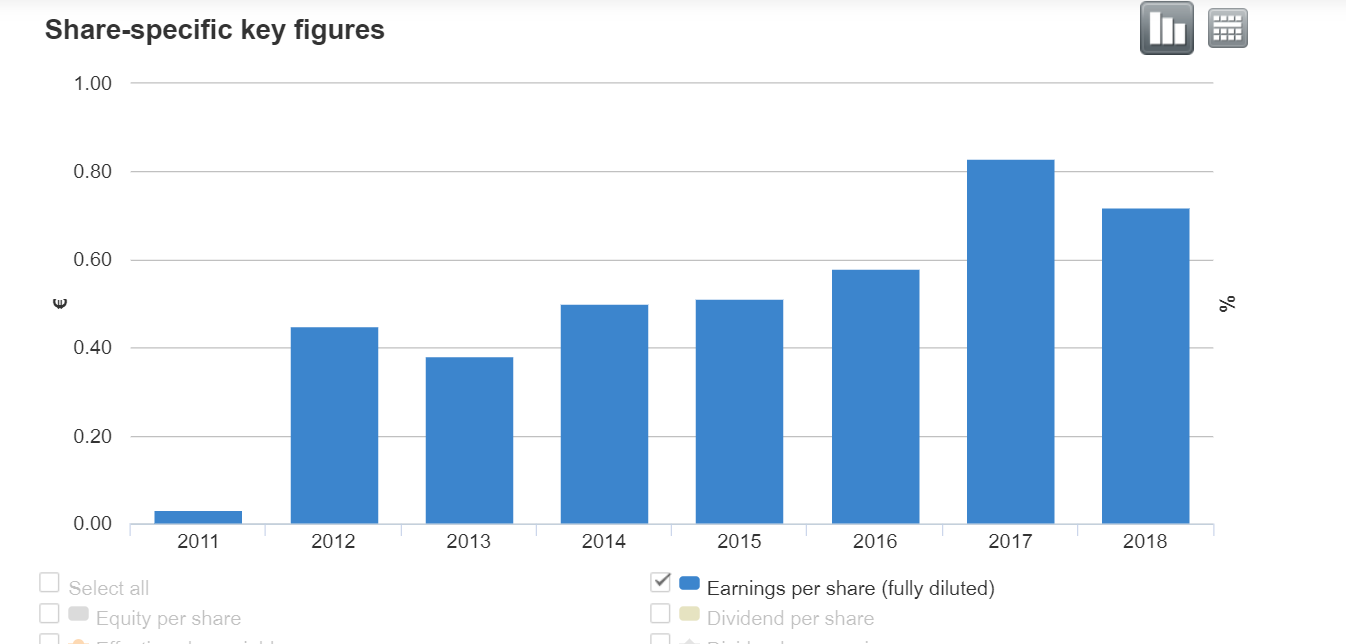

Vuosina 2014-2016 yhtiötä hinnoiteltiin noin 20 P/E:llä ja kun yhtiö odottaa tuloksen tänä vuonna kasvavan, voidaan nopealla laskelmalla arvioida konservatiivisesti, että tulos kasvaa esimerkiksi 15 %.

EPS olisi vuonna 2020 tällöin 0,83 euroa ja P/E 20x osakkeen pitäisi olla 16,5 euroa.

Mitä muut mieltä Uponorista? Onko tämä jollain salkussa?

Täältä löytyy yksi tyytyväinen Uponorin omistaja.

Etsin loppukesästä jotain yllättäjää, jossa koin olevan nousuvaraa.

Elokuussa ostin 9,06e keskikurssilla, joten oma tuotto tällä hetkellä 52,73%.

YTD 18,88%. Jenkit vetää, joten pysyy pitkässä salkussa.

Täältä nousee myös käsi pystyyn omistamisen suhteen, viime vuonna tein omaa analyysia ja uskoin johdon tekemiä ratkaisuja oikeiksi. Yksi oma kriiteeri on aina ollut sijoituksissa se, että yhtiö pystyy tekemaan pääomalle tuottoa ja mielellään maksaa kohtuullista osinkoa yli suhdanteen. Uponor tästä hyvä malliesimerkki. Tämä taisi ainakin viime vuoden puolella esiintyä shortti-listalla, tätä vähän kontrasin omalla näkemyksellä, kun lähtee nousuun niin voi nousta kivasti. Tyytyväinen omistaja siis myös täällä.

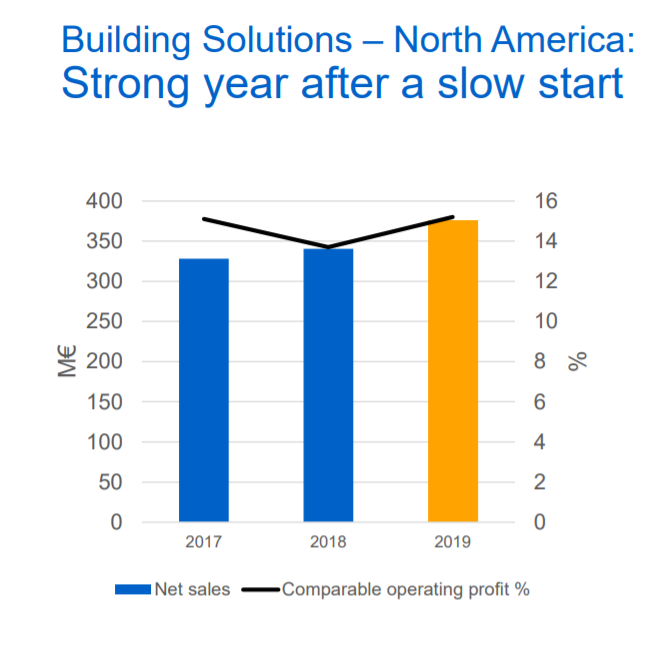

Uponor ei näy otsikoissa; on sijoittajien valtaosalle täysin tuntematon yhtiö. Kuten @Mikko_Rekila yllä toi esiin, Uponor teki varsinkin viime vuoden loppupuoliskolla vahvaa jälkeä USAssa. Näkymä on hyvä alkaneelle vuodelle varsinkin USAssa. Q1/19:n vertailuluvut ovat heikot, joten Q1/20-luvuilta voi odottaa rajua kasvua. Säästöohjelman vaikutus alkanee realisoitua vuoden loppupuoliskolla, minkä myötä marginaalit parantunevat myös Euroopassa. Pitkän aikavälin kasvunäkymä on parempi Pohjois-Amerikassa kuin Euroopassa.

Oma tavoitehintahaarukkani on 14.89–17.50 euroa. Nordea nosti tänään tavoitehintansa 15.2 euroon ostosuosituksen kera.

Amerikan tehtaan valmistuminen ja sen kasvattava vaikutus tulevaan liikevaihtoon on ollut yksi asia, joka sai 2019 keväällä ja kesällä painamaan ostonappia, sen lisäksi että osake dippasi aika rajusti. Uponorilla on epäseksikäs business, joka on toisaalta hyvin tarpeellista, lähes kaikki piilossa, mutta hyvin tarpeellista tavaraa. Katsokaa vaikka

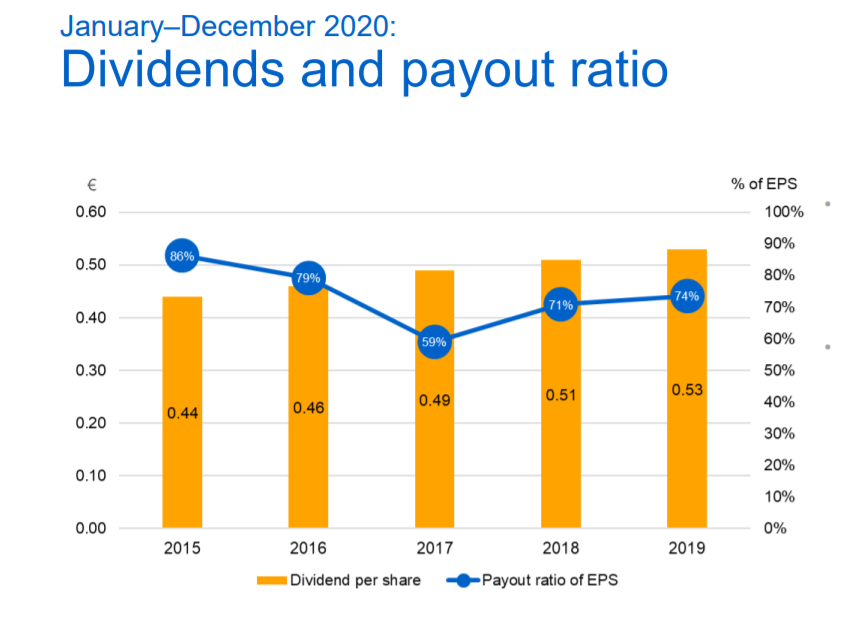

Ja kun (valitettavasti) kuulee juttuja huonolaatuisista uusien talojen putkistoista, joissa remppaa tehdään 10-15 vuoden päästä talon valmistumisesta, niin alkaa arvostaa hyvää laatua tekeviä yhtiöitä. Uponor on mielestäni sellainen. Maksaa vielä ihan mukiinmenevää osinkoakin, vielä näillä kursseillakin lähes 4%.

Itsekin olen miettinyt Uponorin osakkeiden hankkimista

Vaikuttaa olevan vakaalla pohjalla ja osinkohistoria on jo monen vuoden ajan ollut kasvava.

Tammi–maaliskuun liikevaihto oli 277,4 (248,9) milj. euroa, kasvua 11,5 prosenttia. Valuuttakurssivaikutukset huomioiden orgaaninen kasvu oli 11,2 prosenttia.

Vertailukelpoinen liikevoitto oli 29,5 (14,3) milj. euroa, kasvua 106,2 prosenttia.

Liikevoitto oli 28,6 (14,3) milj. euroa, kasvua 99,9 prosenttia.

Osakekohtainen tulos oli 0,30 (0,10) euroa.

Sijoitetun pääoman tuotto oli 21,4 (8,0) prosenttia ja nettovelkaantumisaste 52,2 (72,8) prosenttia.

Liiketoiminnan rahavirta oli -11,3 (-31,6) milj. euroa.

Q1-raporttissa oli erittäin hyvät luvut.

Näkymiä ei kuitenkaan tulevaisuuden suhteen ole julkistettu minkäpä muunkaan, kun koronan takia.

“Uponor peruutti 19.3.2020 vuodelle 2020 antamansa ohjeistuksen johtuen heikosta näkyvyydestä mahdollisiin COVID-19-pandemian aiheuttamiin vaikutuksiin vertailukelpoiseen liikevoittoon. Kun näkyvyys paranee ja merkittävä epävarmuus hälvenee, Uponor päivittää näkymiään ja antaa uuden ohjeistuksen.”

Siihen nähden, kuinka loistava firma Uponor on, kiinnostus piensijoittajien osalta on varsin laimeaa. Jo ens vuonna kurssi voi nousta 24e, joten kannattaisi perehtyä yhtiöön. Itse ostin eka kvartaalin tulosjulkkarin yhteydessä pari tuhatta kipaletta.

Sattumoisin Nordea päivitti Uponor-näkemystään tänään: Rakennusinvestointien hyytyminen lähinnä USA:ssa on kääntänyt Uponorin luvut vuodelta 2020 alamäkeen. 2020 on Uponorille siis vaikea vuosi, mutta noin vuoden kuluttua ollaan jälleen normaalilla kasvu- ja tulosuralla. Käypä arvo on 12.5 euroa, suositus pidä.

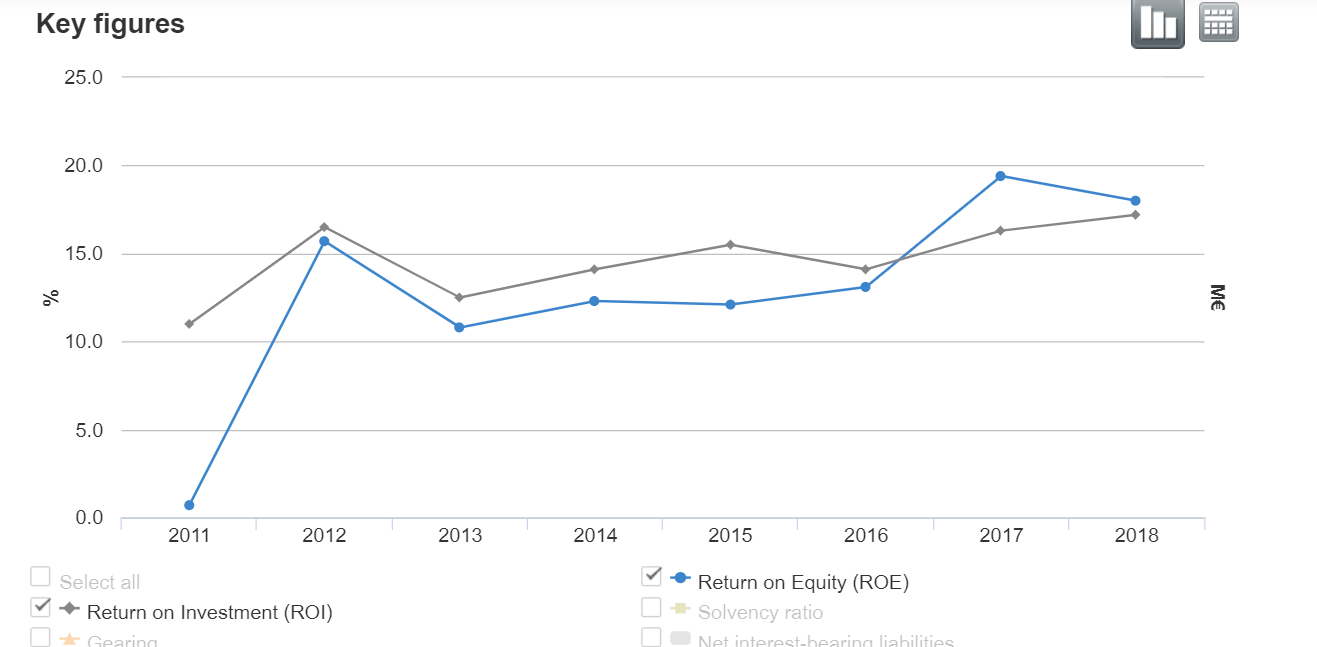

Uponor on reilun miljardin liikevaihtoa tekevä putkimaakari, jolla on vahva ankkuriomistaja. Yritys kasvoi viime vuotta lukuun ottamatta suht’ mukavasti koko 2010-luvun ja oman pääoman tuotto on ollut hyvällä tasolla, keskimäärin noin 16 %. Yhtiö on viime vuosina maksanut noin 5 % osinkoa. Tykkään ja pidän.

Osingon toinen erä 0,27e tulee maksuun syyskuun puolivälissä, joten jos toinen kvartaali sujuu kohtalaisesti, niin hyvät mahdollisuudet parinkymmenen prossan nousuun tässä lähikuukausina.

Mielenkiintoista. Valmistaako Wiitta myös putkia vai pelkästään sovitteita? Voiko Wiitan tuotteilla kattaa tyypillisen rakennuskohteen kaikki putkistotarpeet?

Ilmeisesti tilauksesta tekevät muitakin kuin sovitteita tehtaan kyvyn mukaan. Uponorillahan vaihtui viime vuoden puolella mallisto. Koskikohan huono laatu edellistä vai nykyistä tuotesukupolvea?

Siihen, että ens vuonna päästään yli euron epsiin. Tänä vuonnakin varmaan mennään kurssissa yli 14e, koska eka kvartaali toi 30s ja kolme seuraavaa tuo analyytikoiden pessimismistä huolimatta yli 30s yhteensä. Olisi kiva tietää, missä Varma näkee parempaa kurssinousupotentiaalia kuin Uponorissa. Ehkä TietoEvry vois olla yksi sellainen lyhyellä tähtäimellä, tai Neles (jos Nelekselle hyväksytään jokin P/E 25).

Olisiko Uponorilla potentiaalia ylittää markkinan odotukset huomenna (puolivuotiskatsaus 24.7.2020 klo 8:00)? Tradingview:n mukaan EPS odotus on Q2:sen osalta 0,08€ ja Vara-servicen mukaan 0,06€ (Q1/20 EPS 0,30€, konsesus 0,15€). Yhtiö on viimeksi valaissut näkymiään 29.4.2020 tulosjulkistuksen yhteydessä. Näkymät ovat parantuneet koronakuopasta ja kurssi noussut tasaisesti.

Keskon tämän päiväisestä raportista seuraavanlainen huomio:

”Tulosohjeistusta nostaa ennakoitua parempi liikevaihdon kehitys rakentamisen ja talotekniikan kaupassa eri toimintamaissa sekä päivittäistavarakaupassa. Rakentamisen ja talotekniikan kaupassa kuluttaja-asiakaskauppa on kehittynyt poikkeustilanteen aikana ennakoitua paremmin. Myös yritysasiakaskauppa sekä rautakaupoissa että Onnisella on jatkunut odotettua vahvempana”

Yllä oleva maininta koskee tosin Eurooppaa ja Q1/20 liikevoitosta n. 58,7% tuli USA:n markkinoilta. USA:n tuotantolaitos sijaitsee Apple Valleyssa Minnesotassa.

Upside voi olla iso tuloksen ylittyessä, mutta ajantasaisen tiedon löytäminen on epäseksikkään Uponorin kohdalla hieman haastavaa varsinkin USA:n markkinoiden osalta. Downside tuntuu rajatulta, varsinkin keskipitkällä aikavälillä, sillä odotuksissa on heikompi kvartaali.

Linkeistä löytyy mm. kolmen analyytikon tavoitehinnat (TP 11,80-12,50€) muiden arvauksien kera. Inderes puuttuu valitettavasti edelleen joukosta ja omat tiedot sen seurauksena firmasta ovat vielä hieman rajalliset.

Huomiselle Q2-raportille pohjustusta Kauppalehdestä (juttu vain tilaajille):

Vara Researchin keräämä neljän analyytikon keskiarvoennuste arvioi Uponorin toisen neljänneksen liikevoitoksi 14,7 miljoonaa euroa, kun viime vuonna samaan aikaan se oli 25,3 miljoonaa euroa.

Uponorin liikevaihdon ennustetaan laskeneen 249,1 miljoonaan euroon viime vuoden 292,6 miljoonasta eurosta.

Analyytikot ennakoivat myös osakekohtaisen tuloksen romahtaneen 0,06 euroon viime vuoden 0,18 eurosta. Myös koko loppuvuoden ennusteet ovat saman suuntaisia.