Hyvin haisteltu eilen, harkitsin kanssa vakavasti position ottamista iltapäivästä mutta jotenkin ajattelin että jos tämmöinen neljännes olisi tuloillaan niin Uponor olisi tullut posarilla ulos jo ennen tulospäivää, vrt. Tikkurila.

1 tykkäys

Hyvältä vaikuttaa. Ei se mun 24e tavoitekurssi ens vuodelle mahdottomalle tunnu ku tätä rataa puksutetaan.

2 tykkäystä

13 päivää sitten ennustamani 14e korkattiin sitten tänään. Seuraava pysäkki 18e ehkä jo ennen q3-tulosta.

2 tykkäystä

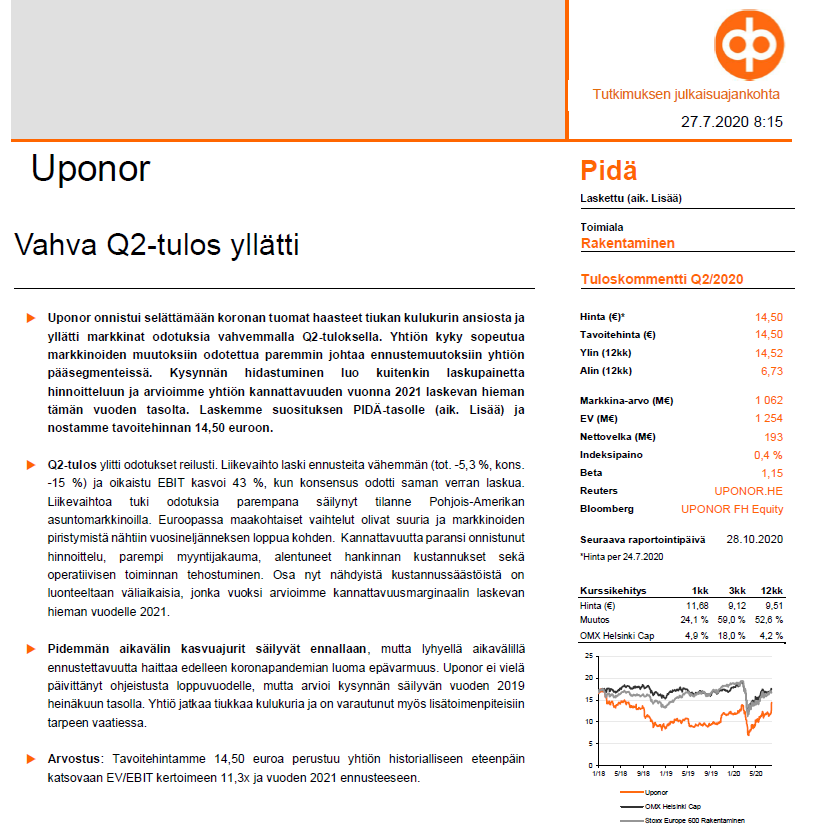

Uponorin vahva meno yllätti myös OP:n. Nyt OP laskee Uponorin suosituksen tasolle Pidä (aik. Lisää) ja nostaa tavoitehinnan 14,50 euroon.

OP:n mukaan:

- Uponorin myyntiä tukee USA:n piristyneet omakotitalojen rakentamisen piristyminen jyrkän pudotuksen jälkeen (Uponorin P-Amerikan myynnistä vajaa puolet tulee asuntomarkkinoilta).

- Uponorin tulevaisuuden kasvuajureina analyysissa mainitaan mm. digitaaliset tuoteratkaisut (Phyn, UWater, Smatrix, Aqua Plus).

- Riskinä on rakennussuhdanteen heikkeminen.

1 tykkäys

Kyllä on OP varovainen. Tämähän on kotipörssin konkreettisin vetyfirma (vetyähän siinä vedessäkin on), joten hyväksytyt arvostuskertoimet tulee olla paljon korkeammat.

2 tykkäystä

OP:n varovaisuus taitaa selittyä sillä, että Uponor ei päivittänyt ohjeistusta loppuvuodelle. Uponor totesi ainoastaan kysynnän säilyvän vuoden 2019 heinäkuun tasolla, joten lyhyen aikavälin

ennustettavuus jäi analyytikoiden kannalta liian epävarmaksi.

1 tykkäys

Olis ihan korkea aika lisätä jotain konkretiaa näihin puheisiin eikä heitellä vaan numeroita hatusta. ![]()

![]() Ei tuo oikein mitään keskusteluarvoa.

Ei tuo oikein mitään keskusteluarvoa.

Ev ebit, ev sales, kassavirta, kaikki kelpaa.

2 tykkäystä

Eps-kehityksen pohjalta olen tätä hahmotellut. Tänä vuonna epsiä tulee nähdäkseni yli 85s. Ensi vuonna noin euro.

Nordea näyttää päivittäneen tänään Uponor-ennusteitaan. Oikaistu EPS vuosille 2020–2022: 0.96, 0.96 ja 1.03 euroa. Osinko vastaavasti: 0.55, 0.60 ja 0.65. Liikevaihdossa tämä vuosi nollakasvulla, vuosina 2021–2022 noin 2.5 % kasvua. ROE 17.1, 20.5 ja 20.3 %. Tavoitehinta 16.0 euroa, käypä arvo 15.8 euroa.

3 tykkäystä

Mulla ei ole ollut uponoria aikoihin salkussa, mutta kurssista päätelleen menne paremmin, joko vesivitovahdit on kaupallistettu?

Vielä on matkaa vuosien 2006/2007 liikevaihtoon, muttei kovin paljon kuitenkaan. Tuohon aikaan P/E oli yli 22. Jos tuloksessa päästään lähivuosina takaisin sinne 1,30e paremmalle puolen, niin 30e ylitys ei ole mahdottomuus. Etenkin, jos uusia kasvuajureita löytyy.

Osari oli kyllä niin kova, että hiukan jäin miettimään että eikö tästä olisi pitänyt antaa posari?

Samaa mieltä, kommentoinkin asiaa ketjussa jo aiemmin osaripäivänä.

Minun mielestä posari olisi pitänyt antaa, ja jäi oma positiokin ottamatta osaria edeltävänä päivänä koska arvelin osarin olevan positiivinen muttei NOIN hyvä.

1 tykkäys

Uponor taitaa olla niitä yhtiöitä, jotka eivät ole yleensä posareita antaneet. En ainakaan muista yhtään posaria historiasta.

Varmaan hyvin tiedätkin niin ei ole mitään väliä onko yritys historian aikana antanut posareita tai negareita. Kyllä posari tai negari pitää antaa riippumatta historista ja tämä on ennenkaikkea FIVAn tehtävä valvoa ja puuttua asiaan.

2 tykkäystä

Toki olisi hyvä, että tiedotetaan mahdollisimman aktiivisesti muutoksista (Uponorhan oli varsin epäileväinen q2 suhteen q1-julkaisun yhteydessä). Mutta kyllä näissä posareiden antamisessa on yrityskulttuurisia eroja. Toiset tiedottaa innokkaammin.

Uponor ei juuri koskaan julkaise uutisia, joten keksitään sellaisia tyhjästä. Tilastojen rivien välistä saattaa löytyä positiivisia Uponorin tilauskantaa tukevia ajureita. Uponor on onnistunut tänä vuonna yllättämään analyytikot täydellisesti jo kaksi kertaa ja nähtäväksi jää jatkuuko sama trendi Q3:lla. Näkyvyys on firman mukaan lyhyt ja tiedotteita ei ilmesty, joten tilastoja seuraamalla saa jonkinlaisen kuvan mihin suuntaan sektori on yleisesti menossa.

Suomen hallitus kertoi kesällä satojen miljoonien infrapaketista, joka saattaa osaltaan tukea Uponorin kotimaan tilauskantaa keskipitkällä aikavälillä. Hankkeet käynnistyvät pikkuhiljaa ja osa on jo käynnissä.

(vain tilaajille RL 24.8.2020)

Huomenna aamulla klo 8 julkaistaan Suomen Rakennus- ja asuntotuotanto kesäkuulta:

https://www.stat.fi/til/ras/index.html

https://findikaattori.fi/fi/59

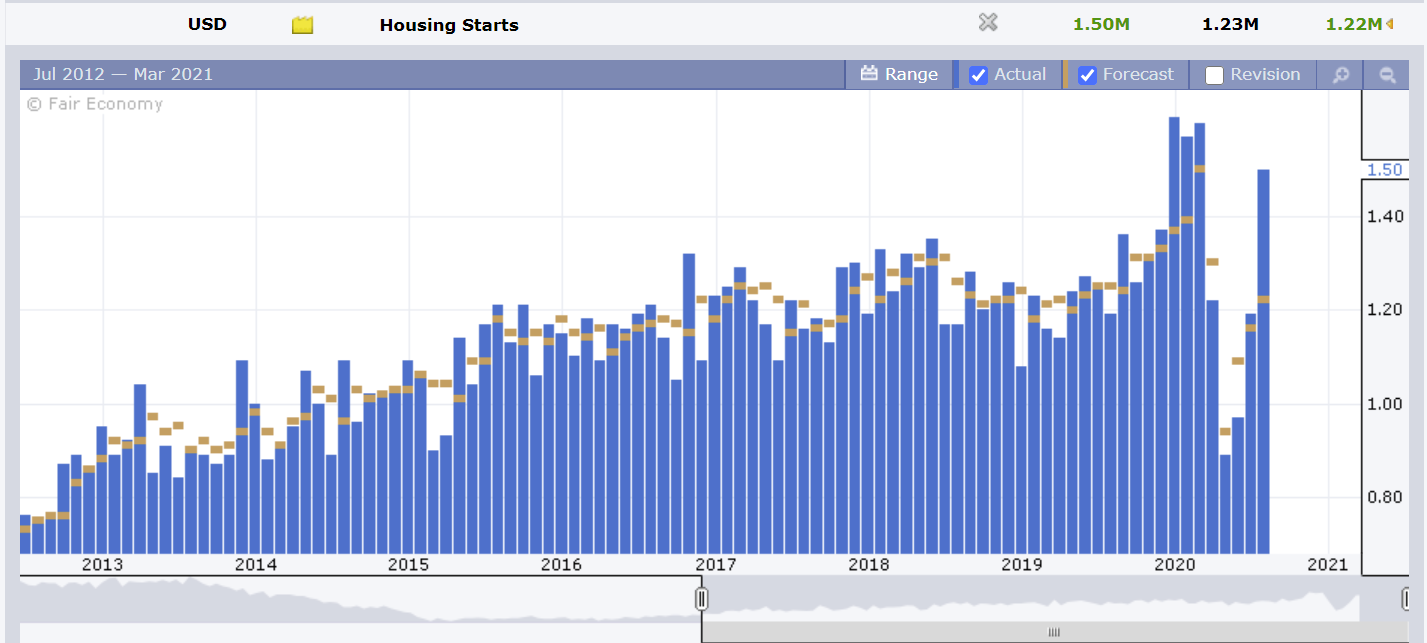

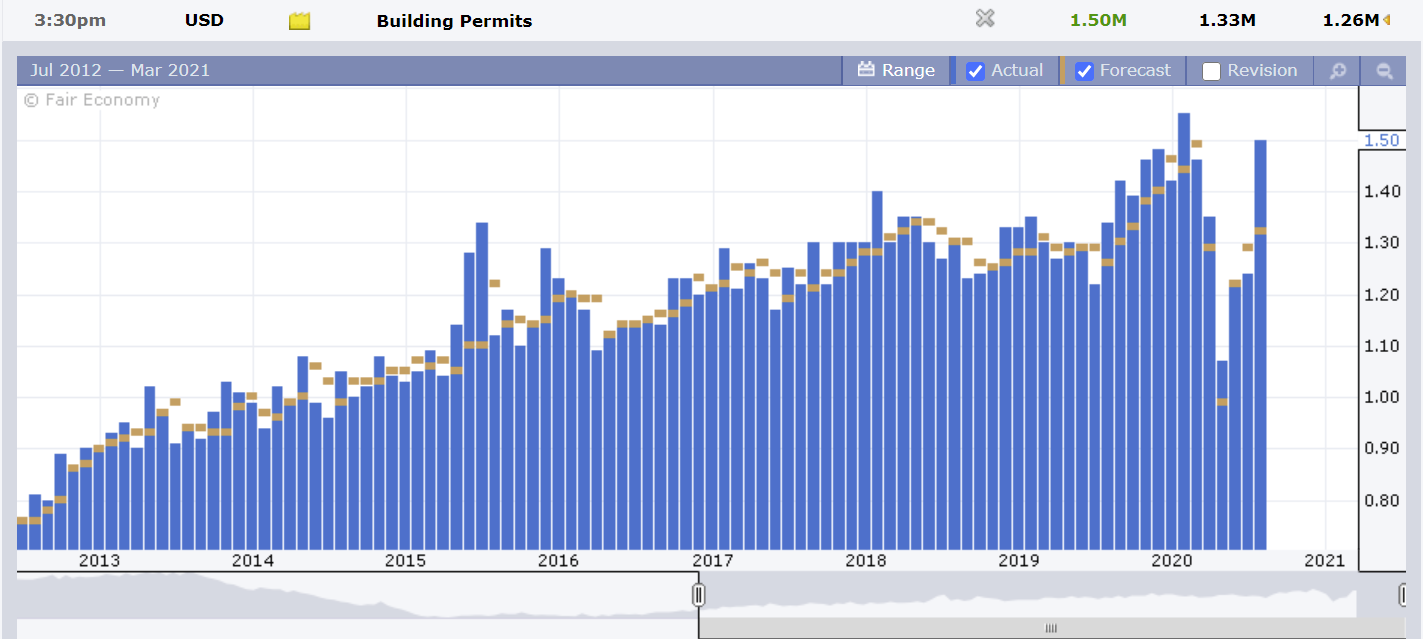

USA:n 18.8.2020 julkaistut heinäkuun rakentamisen aloitukset ja rakennusluvat olivat selvästi ennusteita korkeammalla tasolla ja indikoivat ainakin toistaiseksi paranevaa suhdannetta koronanotkahduksen jälkeen. Kuukausitasolla päästiin jo hyvin lähelle viime talven lukuja. Käytettyjen asuntojen myynti hyppäsi myös yli ennusteiden viime viikon tilastoissa.

9 tykkäystä

Viestisi jälkeen tuli vähän tarkemmin katseltua lähistön infratyömaita ja tosiaan paljon oli Uponorin putkia odottamassa siellä, kun ilmeisesti uusivat kaukolämpöverkkoa laajasti.

3 tykkäystä

Viikon Lynch -pokaali jaetaan täten kahden edellisen kirjoittajan kesken! Suoritus on tosiaan ollut nyt niin vahvaa ja arvostuskertoimet nousussa, että seuraavienkin kvartaalien kohdalla täytyy osua lankulle ettei kurssikehitys käänny laskuun.

Historiallisesti Uponor ei ole ollut mikään salonkivaunu, mutta yllä olevin perustein voisi olla vielä hetken loogista pidellä omistuksesta kiinni.

1 tykkäys

27s osinko täsmäytyy 17.9. joten vielä ehtii saada osingon toisen puolikkaan, kun kurssikin on tulosjulkistuksen jälkeen halvimmalla tasollaan. 28.10. tulee q3-tulos.

2 tykkäystä