Upstartin liiketoiminnan ydin on tekoälyratkaisujen tarjoaminen finassisektorin käyttöön. Tällä hetkellä pääpaino on luottojen myöntämisen automatisoinnissa tekoälyn avulla.

Yhtiö on kymmenen vuotta vanha. Yhtiön IPO oli joulukuussa 2020. Yhtiö on juuriltaan selkeä fintech-yhtiö, joka navigoi eteenpäin toteuttaakseen David Girouardin (perustajaosakas ja toimitusjohtaja) visiota finassisektorin merkittävästä uudistamisesta.

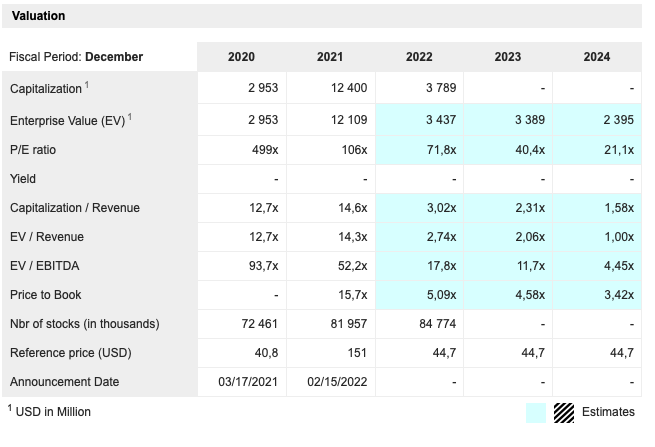

Lyhyellä pörssitaipaleellaan yhtiö on jo ehtinyt kokea monta myötä- ja vastatuulta. Se mikä aiemmin tapahtui 10 vuoden aikana, on tapahtunut Upstartille 1,5 vuodessa. Sijoittamista harkitseville tiedoksi, että tämä yhtiö pystyy murskaamaan markkina-arvonsa yhdessä kvartaalissa (osake romahti n.150 tasolta 25 taalan pohjille), vaikka yhtiön fundamentaalit puksuttaa erittäin hyvin eteenpäin. Tämä ilmiö nähtiin tänä keväänä.

Avasin tämän ketjun yleisön pyynnöstä, kiitos kun kerroitte, että tätä halutaan. Yhdessä tätä on hyvä tutkia ja yrittää ymmärtää.

Kuulin vasta podissa ohimennen, että osakepohjaiset palkitsemisjärjestelmät vääristävät monien jenkkiteknojen arvostuskertoimia halvemmaksi kuin mitä perus p/e-kertoimista näkee.

Eikös tuo ainakin näy liikkeellä olevien osakkeiden lukumäärässä (tulee diluutiota). Mitenköhän asiaa voisi kvantitoida järkevästi…

Yhtiöiden palkitsemisjärjestelmien kaivelu vaatii vähän työtä; ne kyllä on löydettävissä. Ja palkitsemisten realisoinnit on aina tapauskohtaisia. Mutta totta puhut, hyvä olisi tiedostaa suuruusluokka, onko liudennus 10% vai esim. 30%.

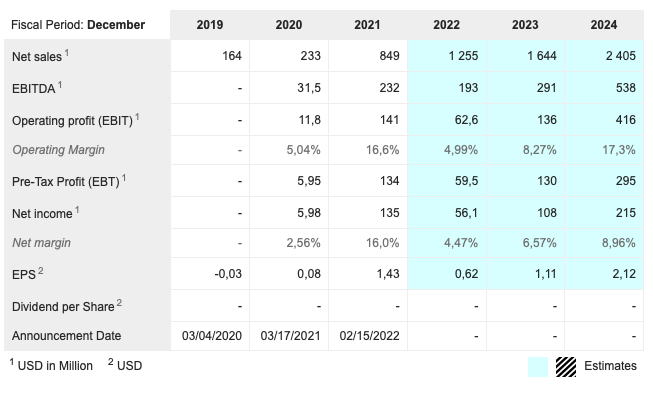

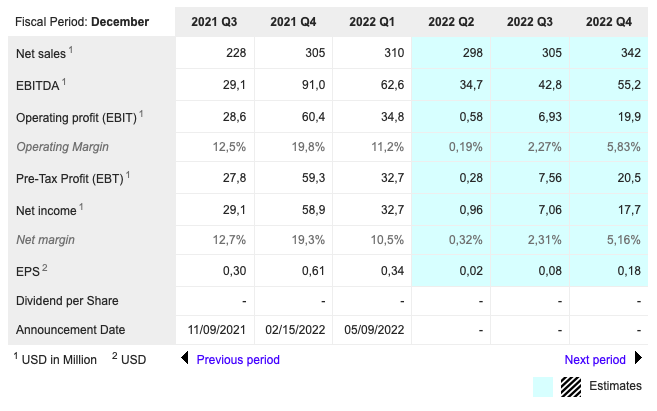

Kävin läpi Upstartin Earnings Conffacallia (julkaistu 9.5.22). Kyllähän sieltä aika paljon mielenkiintoista nousi, on tosi kiinnostava keissi ja erikoiset tapahtumat toukokuussa. Siis kurssi yli puolittui käytännössä Q1 tuloksen jälkeen. Jos vähän puretaan tilannetta, niin markkina nosti tikun nokkaan sen, että fintech SOFTAFIRMA kertoi yllättäen, että “Additionally, we have started to selectively use our capital as a funding buffer for core personal loans in periods of interest fluctuation where the market clearing price is in flux. Our balance of loans, notes and residuals at the end of the quarter was consequently up to $604 million from $261 million in Q4.” Markkina rankaisi UPSTia siitä, että se alkoi olla myös PANKKI . Toinen syy rankaisuun oli se, että tälle vuodelle kasvun ennustetaan lähes pysähtyvän.

Toimitusjohtaja David Girouard selvästi kertoo conffacallissa, että UPST on syklinen. Tietenkin on, koska lainamarkkina on syklistä. Ja se vaikuttaa käytännössä ilman puskuria myös UPSTiin. Matalan koron ja matalan marginaalin aikana lainoja myydään enemmän ja luototus onnistuu paremmin. Ja korkojen ja marginaalien noustessa luototus on haastavampaa ja UPSTin myynti kärsii. Ts. sekä kasvun taittuminen, että taseen käyttäminen rahoituspuskurina on nousevien korkojen suhdanneilmentymä UPSTin tapaiselle yhtiölle. Markkinalle tämä oli järkytys ja kurssi rojahti 80$->25$. Tämän toukokuun 9. päivän opetuksen jälkeen markkina varmaankin alkaa tottua ja vähitellen ehkä hyväksyäkin UPSTin toiminnan luontaisia piirteitä.

David Girouard avaa callissaan paljon yhtiön konkreettista liiketoimintaa (substanssia). Hän vakuuttaa, että UPSTin AI auttaa lainottajia parempiin tuloksiin kuin vaihtoehtoiset ratkaisut. Lisäksi UPSTin tuotteiden kysyntä on kovaa, esim. joka viikko uusi lainottaja alkaa käyttää heidän tuotettaan. Autolainoitus etenee erinomaisesti ja samoin UPSTin busines on edennyt hyvin pienten ja keskisuurten yritysten lainatuotteiden osalta. Suosittelen lukemaan UPSTin materiaaleja, jos haluaa itse tarkemmin ottaa kantaa yhtiön tuotteiden laatuun ja potentiaaliin. Tässä en nyt pysty enempää kirjoittamaan, ettei tästä tule novelli.

Olikos se @Von_Wangell, joka viikko-pari sitten huhuili käänneyhtiöitä. No itse asiassa tässähän on juuri sellainen. Yhtiö ajoi pikavauhtia noususuhdanteesta (Covid-19 jakso & matalat korot) taantumaan (korkojen nousu). Eli yhtiön riskitaso muuttui yhdessä yössä ohjelmistotalosta pankin ja softafirman sekatavarataloksi. Käänne vois tapahtua niin, että UPST näyttää Q2:lla, että yhtiön oman taseen käyttö rahoitukseen oli väliaikaista ja että kasvu alkaa kiihtyä, kun autorahoitus ja pienten-keskisuurten yritysten tuotteet alkaa vetää. Ja jos saadaan markkinoilla konsensus, että korkojen nousu tasoittuu, niin sittenhän olisi käännepisteen elementtejä.

Lopuksi poimin conffacallista sen kohdan, mikä minusta tekee tämän yhtiön seuraamisen kiinnostavaksi: ”77% of large banks and almost 90% of small banks have no online application process whatsoever.” Kyllähän UPST on toimialalla, jossa Myötätuuli (M) voi olla yllättävän iso, eli M = AxT (eli A kertaa T). A = manuaalityön Automatisoinnista saatava hyöty ja T = koneellisesti tekoälyllä saavutettavat paremmat Tulokset lainottajille. Tässä UPSTin liiketoimintamallissa voi siis syntyä eksponentiaalisesti kasvavaa ja moneen suuntaan laajentuvaa lisäarvoa.

Joo, juuri näitä (kova kasvu, perustajat mukana, kannattavia nyt/lähitulevaisuudessa) peräänkuulutin ja taisin mainitakin Cloudflare säikeessä, että salkusta jo löytyy sekä Upstart että SoFi. Mutta etenkin SoFi palstalla tästä oli suht paljon keskustelua jo aiemminkin.

Ostin UPSTia jo tovin ennen osaria, joten osui kohtalaisen hyvin vyön alle. Hankin kuitenkin lisää aika isosti, kun tuntui, että reaktio oli täysin kohtuuton. Markkinatilanne vaan oli paskista paskin ja tuolloin ei mikään tulos kelvannut markkinalle. Pandemia, sota, inflaatio tapissa, koronnostot, Kiinan haasteet jne jne. Huonominkin toki voi mennä etenkin, jos saadaan se paniikkiotsikoiden lietsoma III maailmansota.

Tuota USA pankkien konservatiivisuutta itsekin mietin ja tulin siihen tulokseen, että UPST tulee luultavasti olemaan hyvin vahvoilla softansa kanssa. Epäilen, ettei varsinkaan pienemmillä pankeilla/instikoilla ole mitään mahdollisuuksia - tuskin haluakaan - alkaa kehittämään omia automatisoituja lainoitusprosesseja tai ohjelmistoja. Yahoon palstalla oli lisäksi parisen viikkoa sitten viittaus tutkimukseen, missä todettiin, että UPSTn AI pohjainen malli hakkasi perinteisen FICOn lainansaajien arvioinnissa.

Jees, eli ei David Girouard tyhjiä puhu kun kehuu heidän AI:n tuloksia. UPST kehittää malliaan kokoajan. Eli tilanne elää kokoajan ja yhtiö tietenkin hakee kokoajan parempia tuloksia, eli säätää systeemiään. Sen takia UPSTin kohdalla ei minusta ole kyse siitä, onnistuvatko vai eivät. Minusta heillä on onnistuminen omissa käsissään. Niinkuin @Von_Wangell toteat, niin markkinalle ei uuden toimijan ole helppo astua, ja the Motley Fool myös puhuu vallihaudasta. On niinkin, että karhumarkkina köyhdyttää uudet IPOt ja SPACit, ja näinollen markkinaa voi jäädä enemmän UPSTille.

Olipas ikävä takaisku. Eihän tämä nyt juuri lisää luottamusta firmaan. Itellä vähän liikaa firmoja salkussa ja tämän seuraaminen jäänyt muutamaksi viikoksi. MS:ltä oli näköjään tullut rankka downgreidaus jo ennen tätä tiedotetta:

Sitä olen vähän ihmetellyt, vs SoFi, että UPST sisäpiiri ei ole ostoksilla käynyt kurssin romahdettua. Taitaa lähteä osa tästä potistani Sofian syliin…

itse olen skeptinen tekoälyosakkeisiin, taikasanaan, varmasti on kohteita, vaikkapa sydänfilmin diagnosointi, jossa taitaa tekniikka voittaa perusosaajan

esim. nanoformilla on Isosti tuotu esille AI, onko jossakin tuloksia?

onko suomessa AI onnistuneita listautuneita, on selvää, että esim. hisseissä on paljon optimointia

Niin, Optomedilla AI on keskeisesti osa palveluitaan. Healthcare ja siinä diagnostiikka panostaa kokoajan paljon tekoälyyn. Reveniolla myös käsittääkseni AI vahvasti mukana. Loppujen lopuksi iso osa yrityksistä käyttää AI:ta tai opettelee sen käyttöä. Mutta en nyt osaa sanoa meneekö joku Suomeen listattu yritys puhtaasti AI edellä, kuten UPST.

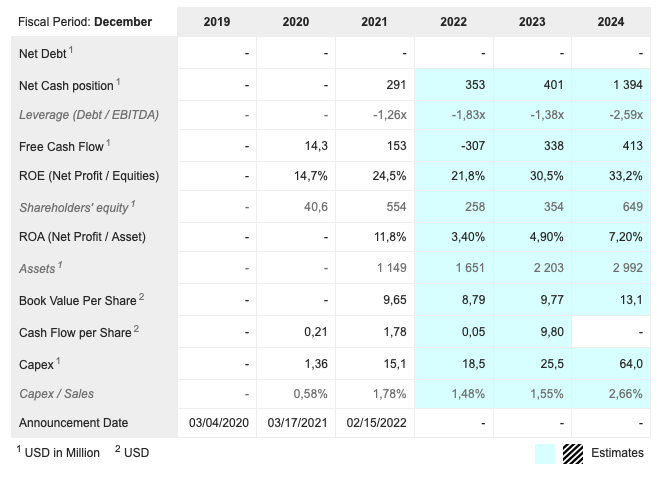

Itse asiassa negari kääntyykin positiivisen puolelle. Yhtiö ei minusta ole nyt menossa konkurssiin. Yhtiö puhuu jatkavansa omien osakkeidensa ostamista. Taseessa velan ja vapaan rahan määrä on samaa suuruusluokka; en nyt ihan saa kiinni miksi yhtiö näkee omaavansa käteistä omien osakkeiden ostoon. Jos joku osaa tasetta avata, niin olis hyvä kuulla missä jamassa tase sitten oikein on, kun omia osakkeita luvataan ostaa.

Yhtiöhän teki nyt toukokuussa ja heinäkuussa täysjarrutuksen ja vähentää riskejään. Siitä on seurauksena liikevaihdon lasku ja heikko tulos. Tämä on kuitenkin kertasiivous, niin ymmärsin. Näen liikkeet yritysjohdon vahvuutena. Oli pakko toimia ja korjata virheensä, ja hyvä yritys toimii niin. Sehän on johdon tehtävä. Reagoida tilanteisiin. Tästä plussaa. Ja tuossa tiedotteessa kerrotaan, että he säätävät algoritmejaan uuteen korkotilanteeseen. Se mikä ei yhtiötä tapa niin vahvistaa. Nythän UPST vetää kaulaa ja rakentaa vallihautaa nouseviin kilpailijoihinsa; se tietää miten pitää reagoida muuttuviin makrotilanteisiin. Tästä plussaa.

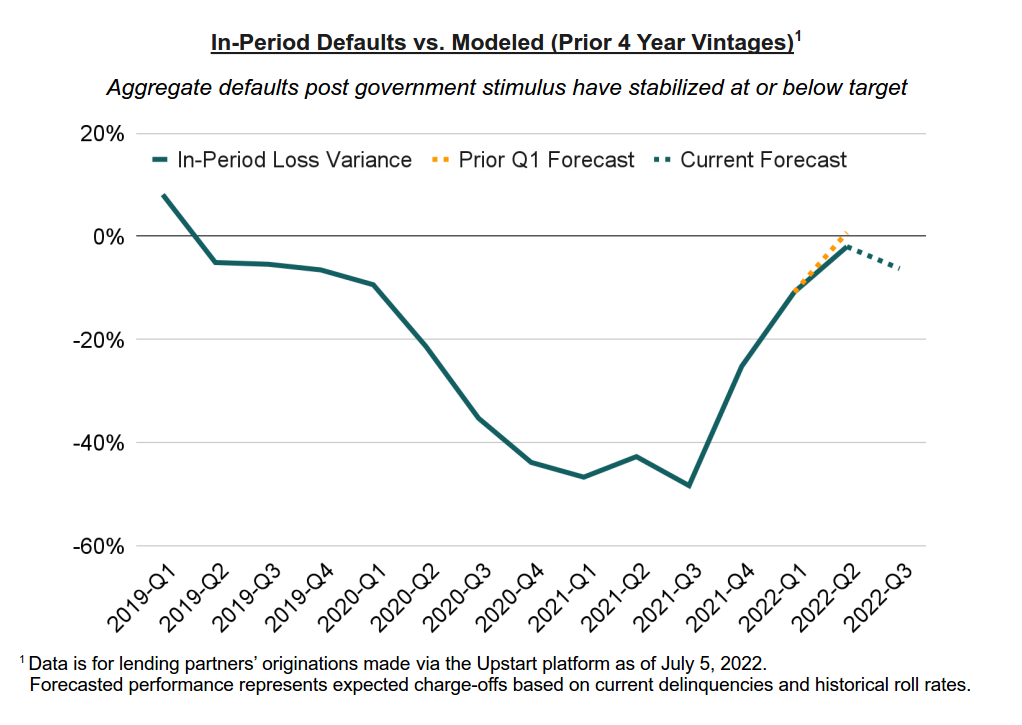

Seuraava kuva kertoo sen, että yhtiö ennusti Q1/2022 raportissaan, että UPST:in suosituksiin pohjautuvien lainojen ”laatu” uhkasi heikentyä alla tavoitetason. Mutta nyt negarissa kertoivat, että he ovat saaneet säädettyä algoritmejaan ja UPST:in algoritmit alkavat taas tuottaa erittäin kilpailukykyisiä lainapäätöksiä. Iso plussa.

Investing is hard. UPST:in kanssa very hard. Mutta tuo yllä oleva kuva on osoitus, että UPST:in tarina on edelleen olemassa, ja yhtiö on dynaaminen. Yhtiö toi tänä keväänä putkessa kaksi ikävää yllätystä sijoittajille. Mutta itseäni viehättää se, että yhtiö taistelee nyt itsensä puolesta. Voi olla, että johdolla ei oikein ole aikaa miettiä osakkeidensa arvostusta; pääasia jos miettivät miten päätuote -lainasuositukset-pidetään tikissä myös näinä vaikeina makroaikoina. Olihan kirjoitukseni varmaankin liian yltiöpositiivinen. Kun sille linjalle lähden, niin aloin miettiä sitä, että jospa Biden saa sovittua Saudien kanssa öljystä, hinta tasaantuu, jossain vaiheessa alkaa hintojen nousu ja inflaatio taittua…

“From April to June, nearly 240 dealerships went live using Upstart Auto Retail, which was the highest level of growth among dozens of auto software platforms in the survey.”

Tämän päivän tiedoilla arvioituna UPSTin tuote on hyvin suosittu. Ja edellä kuvasin, kuinka ovat onnistuneet pitämään tuotteen laadun kilpailukykyisenä. Seurataan tilanteen kehittymistä.

Upstart will provide preferred access to its AI lending platform with no implementation fees for all Community Development Financial Institutions (CDFIs) nationwide, which complements its existing commitment to Minority Depository Institutions (MDIs) with the National Bankers Association.

There are 144 MDIs and over 950 CDFIs in the U.S., operating in every state serving both rural and urban communities.

Kyllä! Sopii erittäin hyvin yrityksen arvomaailmaan tarjota pääsyä rahoituksen pariin suuremmalle osaa kansalaisista.

Tämä CDFI näyttäisi olevan kooltaan hieman päälle miljardin eli kohtuullisen kokoinen Upstartille. Tosin en mene tosta luvusta valalle, mutta mainittu tuolla sivuilla.

“In response we’re taking the necessary actions to build a more resilient and committed funding model over time. We’re confident that our AI-based risk model is more accurate than ever, and provides the opportunity for long-term, sustainable growth.”

Nyt jos osakemarkkina kuulee, niin sanon että ei kannata jumputtaa tota UPST:in kurssia koko ajan ylös alas. Se on just nyt turhaa hommaa, kun firma opettelee markkinatilannetta ja säätelee AI:n namiskuukkeleitaan ja taseensa balanssiaan. Kuuntelin tuloksen neuvottelupuhelua. Ihan sama tilanne kuin viime viikkoina - tuote on terävä, mutta markkina, makro, rahoittajat, epävarmuus luo cocktailin, josta ei NYSE:n pörssikään voi saada mitään konsensusta aikaiseksi. UPST nyt vaatii sijoittajalta vähän sitkeyttä, että firman business vakautuu. Näkemykseni/uskomukseni on, että kyllä tämäkin vielä oikenee.

https://www.upstart.com/blog/update-credit-performance-and-funding-model

Upstartin osake on ollut Q2:n jälkeen aikamoisessa myllyssä. Samoin kv-keskustelupalstoilla on heitetty pyyhkeitä kehään. Sijoittajia on pänninyt se, että Upstart alkukesän lupauksistaan huolimatta päätti ottaa oman taseensa töihin. Tuo oheinen blogi on julkaistu heti Q2:n jälkeen. Siinä CEO seikkaperäisesti kertoo ja osoittaa UPST:n AI:n suorituskyvyn merkittävän ylivoiman ns. standardiluottopäätösmallia vasten. Asia voidaan todeta vertaamalla toteutunutta historiaa eri malleilla. Jos yhtiö tarkoituksellisesti harhauttaa markkinaa, niin silloin kyllä USA:ssa pääsee asiaa tuomarille selittämään. Mielenkiintoista on myös se, että Q1:n jälkeen kun tää myllytys oikeesti alkoi, niin yhtiö on Q2:lla ostanut omia osakkeitaan 125 miljoonan edestä!!! Eli tase on kunnossa. CEO kyllä aika rehellisen oloisesti kertoo, että heidän AI on tuunattu nykyiseen makrotilanteeseen (eli siihen mistä Jerome Powell puhui eilen: työttömyys kasvaa, korot korkealla, talouskasvua hidastetaan…). Siis UPST haluaa antaa AI:nsa työstää tuloksiaan mahdollisimman paljon, vaikka yleinen luottomarkkina on äärimmäisessä riskin karttamismoodissa. Kyllä minä peukutan CEO:n toimia. Kun kääntää takkia niin kerrotaan se avoimesti ja tässä tapauksessa asia on tehty yhtiön parhaaksi. UPST:n tuote on siis kunnossa, mutta markkina hermoilee yhtiön mooveista.

Olen samaa mieltä kanssasi. Yksi iso haaste on ollut se että likviditeettiä ei ole ollut riittävästi lainoihin. Tämä asiakkuus saattaa olla merkittävä joku julkistettiin muutama viikko sitten. Todella iso credit union joka toimii digitaalisella mallilla. Jos näiden kautta saavat lainahanoja auki niin se olisi merkittävä juttu. Upstartin tekoälyhän on näissäkin äärioloissa ollut luotettava. Ja pitkässä juoksussa todella arvokasta dataa nyt saadaan tekoälylle. Tämä vuosi on haastava mutta kun Fed on saanut koronnostot tehtyä, Upstart on suuri hyötyjä. Onneksi tase on kunnossa. Ensi vuonna sitten mukaan vielä asuntolainat.