No niin, kävin läpi tuon tiedotteen rahapolitiikan uudelleenarvioinnista. Kuten makrokatsauksessakin mainitsin, prosessi on vasta aluillaan ja kestää vuoden loppuun, mahdollisesti kauemminkin. Eli käytännössä tiedetään, mitä arvioidaan mutta ei sitä, mihin lopputulokseen päädytään.

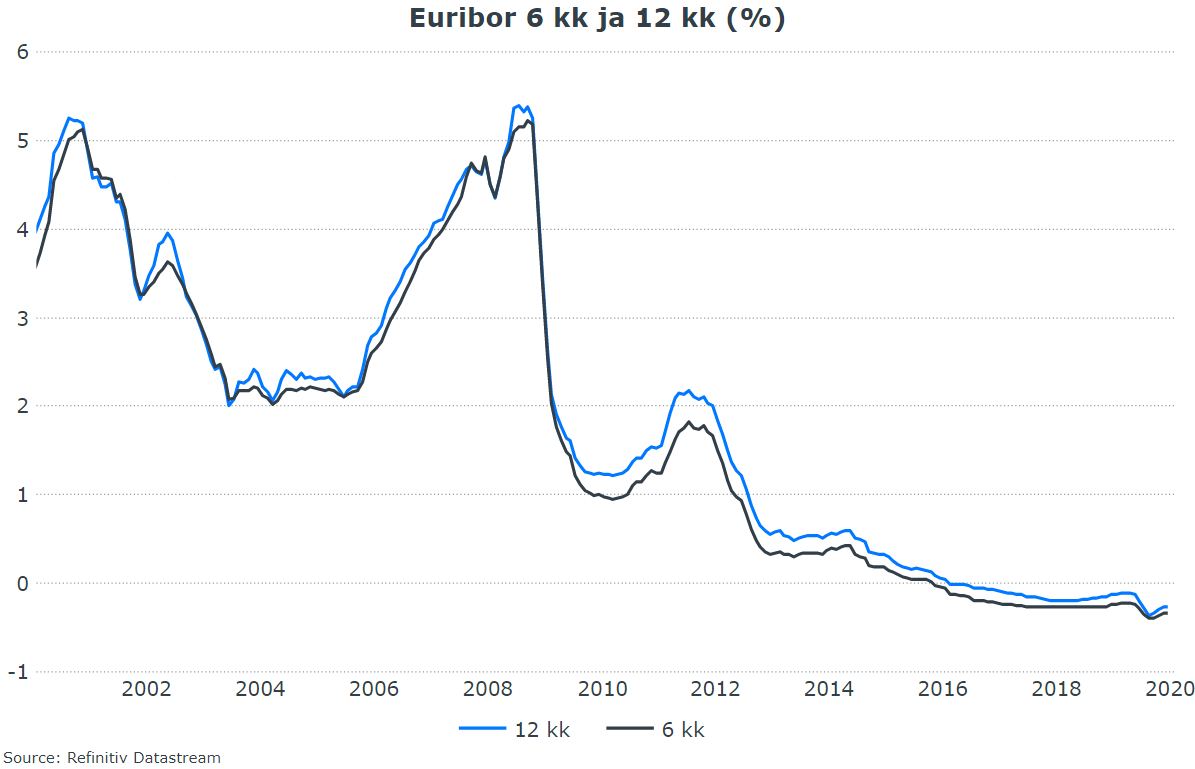

Koska valmistumista odotellessa tarvitaan kärsivällisyyttä, ei asuntovelallisenkaan kannata hötkyillä. Edelleen markkinaodotuksissa on korkotason pysyminen alhaalla (katsoin, että euroalueen korkoswap neljän vuoden päähän oli edelleen negatiivisella korolla), joten siinä suhteessa näkemykset eivät ole muuttuneet.