Päätin nyt perustaa oman ketjun makrotalouden alle keskustelulle, jota Pörssien suunta -ketjussa on jo ansiokkaasti viljelty. Eli talouden uusi normaali: alhainen inflaatio, raju elvytys ja heikentyvä tuottavuus.

Ensimmäiseen aiheeseen liittyen Hesarissa oli viime viikon lopulla hyvin käyty heikkoa inflaatiokehitystä läpi (otsikolla Inflaatio mittaa talouden sykettä, mutta nyt jokin tuntuu olevan pielessä. En linkitä itse juttua tänne koska on vain tilaajille). Siinä heikkoa hintakehitystä perustellaan neljällä syyllä: 1) Uusi tekniikka ja globalisaatio (teknologian kehitys painaa hintoja, samoin kilpailun lisäätyminen glöbaalisti), 2) Väestön vanheneminen (muuttaa kulutustottumuksia), 3) Rahapolitiikan rajoitteet (tasapainokorko on laskenut, minkä vuoksi keskuspankin mahdollisuudet elvyttää ovat rajalliset) ja 4) Talouden synkät näkymät (työikäinen väestö supistuu, työn tuottavuus entistä heikompaa).

Tuon perusteella inflaatio ei näytä ihan heti virkoavan, mutta rahapolitiikkakin muuttunut entistä tehottomammaksi. Taidan toistaa itseäni, mutta nostaisi vielä Kiinan roolia esiin ja sitä, miten Kiinan hintakehitys heijastuu länsimaihin viiveellä (liittyy kilpailun lisääntymiseen) ja miten Kiina on viime vuosina tuonut disinflaatiota Eurooppaankin.

Niukkuus nostaa hintoja. Olen pidemmän aikaa pitänyt muutamaa draiveria merkittävänä alhaisen inflaation kannalta;

Teknologian kehitys, economies of scale ja automaatio: Fyysisen tuotannon keskittyminen Kiinaan ja robotisaatio tarkoittaa, että fyysisten tuotteiden tuotantokustannukset ovat pienemmät. Kilpailu/globalisaatio aiheuttaa taas katetasojen alenemista => alemmat kuluttajahinnat

Kulutuskäyttäytymisen muutos lännessä: Uskon että materialismi on alenemaan päin lännessä. FIRE ja säästäminen ilmiönä, Ebay/Tori/kierrätys/circular economy… Lännessä voi olla että ihmiset suosivat kestävämpiä tuotteita, korjaamista ja yleistä säästäväisyyttä/hintatietoisuutta?

Joustavammat työmarkkinat: Digitalisaatio, 0-tuntisopimukset, nuoremman sukupolven alemmat tulot, jne… Johtaa siihen että vaikka työllisyysaste olisi korkeampi, inflaatiopaine ei ole samanlainen kuin aiemmin.

Infrastruktuurin ajaminen loppuun: Korjausvelan kasvaessa, keskipitkällä aikajänteellä matalat investoinnit infraan myöskin alentavat painetta inflaatioon. Tosin tämä saattaa aiheuttaa jojo-efektin jossain vaiheessa kun infra brakaa?

Jos tilanne jatkuu näin, eli että talouttaa tekohengitetään pääasiallisesti rahapoliittisesti, inflaatiopaine saattaa tulla luonnonvarojen niukkuudesta. Viljeltävä maa-ala, ilmastonmuutoksen vaikutus satoihin, puhtaan veden määrä, jne…

Toisaalta, verojen korotuksille alkaa olemaan paineita myös, koska länsimaat ovat niin pahasti alijäämäisiä julkisten budjettien osalta. Nousevat verot voivat heijastua palkkatasoihin - palkkojen tulee nousta jotta käteen jäävä osuus pysyy samana.

Edit: Niin joo ja lisäksi öljy. Onko se enää niukkuusresurssi, koska sitä pitäisi jättää poraamatta isoja määriä ilmaston takia samalla kun sen maasta ottaminen on aina vaan halvempaa teknologian kehityksen kautta? Samalla meillä kuitenkin tuotetaan vanhalla öljyyn perustuvalla infralla kaikki tuotteet… Öljyn hintaa alennetaan jotta se pysyisi houkuttelevana. Väsytystaistelua…

Hyviä pointteja, oletkin tainnut mainita näistä! Tuohon työmarkkinan muutokseen vaikuttanee myös talouden rakenteiden muutos palveluvaltaisempaan suuntaan, eli työpaikat siirtyvät palvelualoille jossa palkkataso matalampi.

Esimerkki, tilasin Kiinasta 5 kpl metrin mittaista Iphonen latausjohtoa.

Hinta kotiin toimitettuna noin 6 euroa, toimitusaika noin viikko. (kaikki toimii)

Raju elvytys ohjautuu pörssiin, asuntoihin…

Työttömyys EU:ssa pidetään noin 10%=> ei palkkainflaatiota.

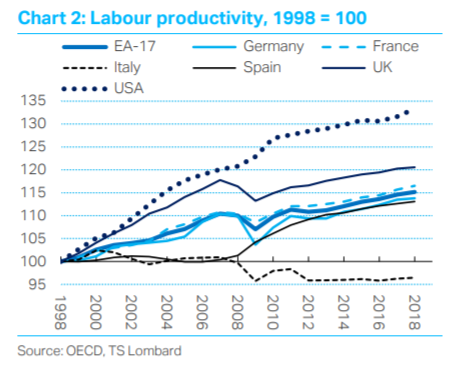

Tuottavuus kyllä paranee teollisessa toiminnassa,(tekijöitä tarvitaan vähemmän).

Palveluiden kasvava tuottavuus ei tuo lisäarvoa vaan säästöä, joka sekin ohjautuu muuhun, kuin palkkainflaation kasvattamiseen. Omistajien varallisuuden kasvun kautta pääomamarkkinoille.

Joo, viittaan oikeastaan tähän tuolla 0-tuntisopppareilla. Ehkä hieman äärimmäinen esimerkki, mutta palvelualoilla usein työntekijä tekee ne tunnit jotka saa/haluaa; Wolt-kuskit varmaan extreme-esimerkki.

Joo, just olin Prismassa ostamassa RCA-piuhaa. Hyllystä 10€, kun AliExpressistä kotiinkuljetettuna 2,15€.

Kun hintaero on 80%, niin ei ihme että 2% inflaatiotavoite vähän pykii!

Kuinkahan sivistymätön ja vaarallinen on ajatukseni siitä että eikö sen talouden voi alkaa kaatua(tai ainakin ottaa perjantaipullon verran takakenoa) jotta puhdistuisi zombiyritykset sun muut pois ja voitaisiin tavallaan aloittaa alusta?

Päivä päivältä vaikuttaa enemmän sitä että 2025 mennessä ehdotetaan 5-vuotissuunnitelmiin siirtymistä.

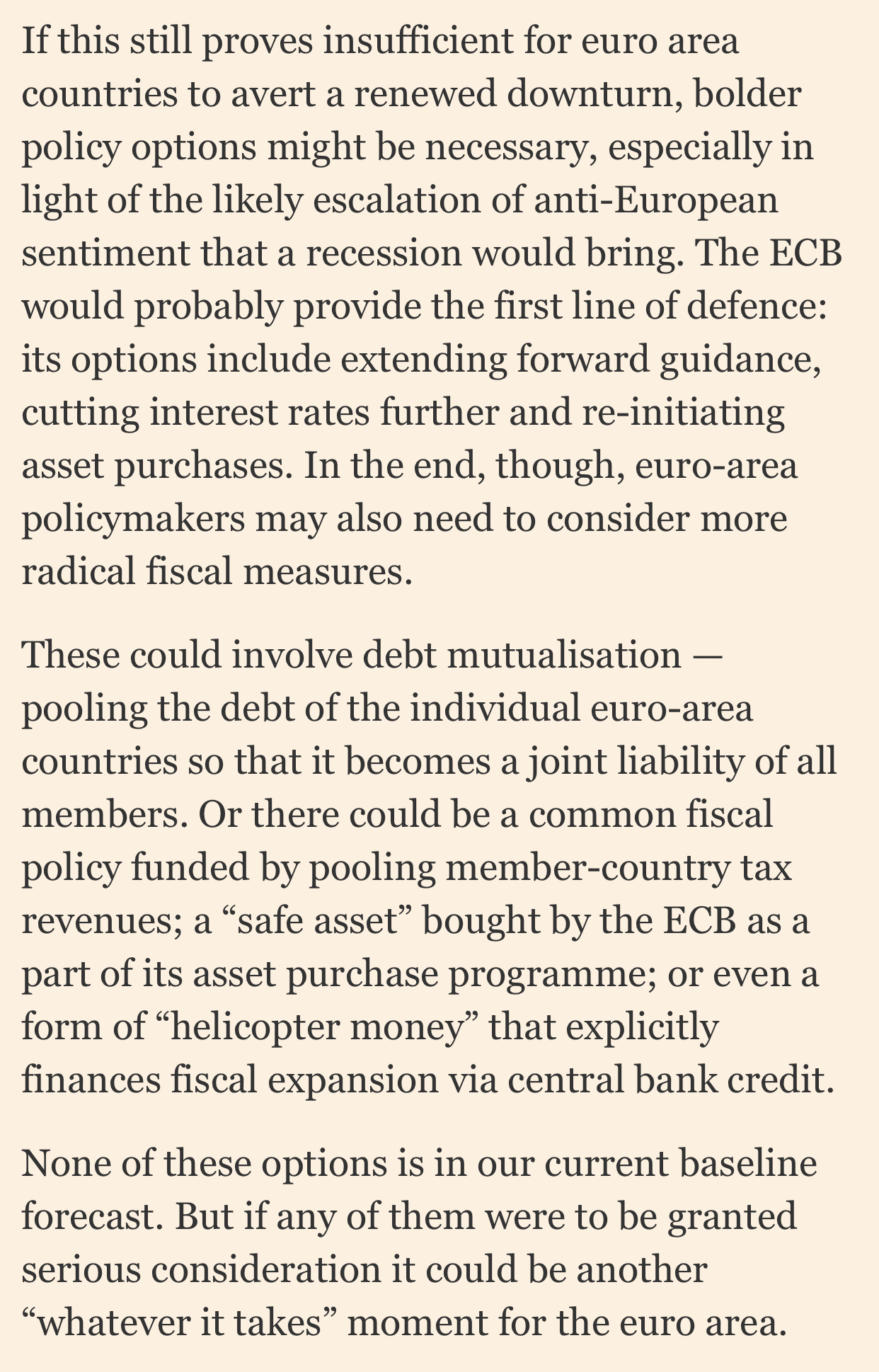

Toki siis eihän ainakaan ecb voi näin kellekään kertoa mutta eikö tämä ole jo aikamoista tekohengitystä kasvulle joka on antanut elvytyskiellon jo aikaa sitten?

Ei tilanne ole vielä näin paha, muut (italia, ranska, espanja) kuin saksa ovat jo kääntyneet ylöspäin.

Saksan nousun voi tuhota Trump, joskin se aiheuttaa ongelmia myös USAssa.

Toki tilanne on haastava kun vastassa on Trump.

Uskottava on kuitenkin kasvuun.

Kilpailu on kovaa ja kovenee. Koulutukseen ja tutkimus/kehitys toimintaan EU:ssa on panostettava, julkisia varoja. EUn vientiyrityksille voidaan myöntää verohelpotuksia, kuten USA.

Siirrytään 6 päiväiseen työviikkoon kuten Kiinassa. jne… Timesin mainitsemat keinot on politiikkaa, eivät ne johda mihinkään.

Kyllä “luova tuho” taitaa ainakin hidastua nykyisen elvytyksen takia. Hyvä esimerkki velkaisuudesta on USA:n yritysvelka, josta Federal Reservekin varoittaa.

Eikös olisi huolestuttavampaa, jos hyvän taseen yhtiöt ottais julmetusti lainaa?

Aika hyvää tuottoa yrityslainoista maksetaan (USA) noin 9 %. Kyllähän siinä on riskiä kerrakseen, mutta mistä muualta saa vastaavaa tuottoa, pienellä riskillä?

No joo ehkä “julmetusti”, mutta enemmän se riippuu mihin rahaa käytetään. Jos sitä käytetään investointeihin, niin hyvä. Jos taas vaikka share buybacks, niin paha.

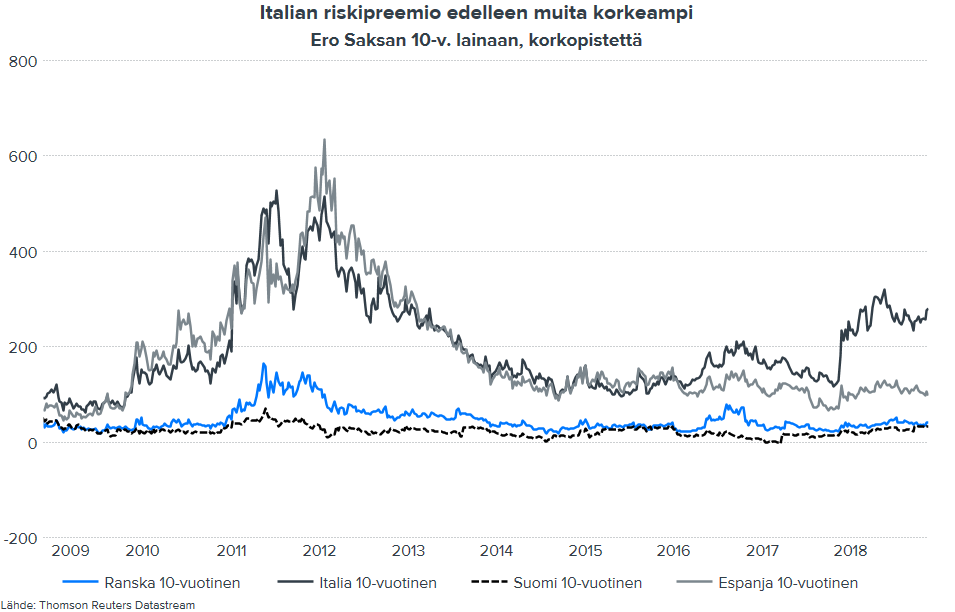

Olen tuota Italiaa moittinut euroalueen ongelmataloutena, kun rakenneuudistuksia ei politikoinnin vuoksi haluta tehdä. Tässä taas kuviota siitä, mihin se on osaltaan johtanut. Ei ihme, ettei talouskasvunäkymä ole kovin häävi:

Tämä uutinen oli linkattu toiseen ketjuun mutta linkataampa vielä tännekin. MIelenkiintoinen huomio kauppasodan mahdollisista seurauksista, ei kuitenkaan mikään halutuin lääke matalaan inflaatioon.

Entäs voisiko hiilivero/carbon offset -maksut olla inflaationlähde? Yhdistettynä tulleihin ja protektionismiin, toi voisi olla aika eeppinen inflaatiococtail

Inflaatio, aina ajankohtainen Muistelin, että tästä on tehty ihan tutkimustakin, jota käsittelevän tekstin kaivoin arkistojen uumenista viime vuodelta:

Kilahti mielenkiintoinen rapsa inboxiin. Ajattelin jakaa tänne, kun siellä on muutama kiintoisa kuva (exhibit 3 ja 4) liittyen jenkkiyritysten velkamääriin, joista biffin saa ilmankin, et lukee koko jutun:

Parilla sektoreilla on otettu lisää velkaa näemmä ihan huolella (energia ja telecom). En tiedä energiasektorista, mutta telecom puolellahan on ainakin shoppailtu isosti.

Muilla sektoreilla velan kasvu sitten paljon maltillisempaa. McKinseyn arvio on, että 75-80% velasta on kiinteäkorkoista. Ts. ennen uudelleenrahoitusta ei pitäisi tuotta ongelmaa, kun EBITDA/korkokulut on kuitenkin noin hyvällä tasolla yleisesti.

Pahoittelut vastauksen kestosta, olin lyhyellä lomareissulla. Hyvä kysymys, että mistä korkorahat otetaan. Käytännössä kaikki euromaat ovat saaneet rahapoliittisen elvytyksen myötä nauttia ennätysmatalista koroista, minkä myötä EKP on ojentanut maiden hallituksille mahdollisuuden “helppoihin” menolisäyksiin matalalla korkotasolla, vaikka keskuspankin tavoite oli saada hallitukset tekemään kauaskantoisempia rakenneuudistuksia. Saksassa 10-vuotinen korko on painunut jo negatiiviseksi ja Italiassa 10-vuotinen on 2,5 %:ssa.

Keskuspankki on siis ollut velkakirjamarkkinalla tietty takaaja lupaamalla pitää korkotason matalana, minkä vuoksi kysyntää velkakirjoille on riittänyt myös Italiassa, vaikka talouskasvunäkymä ei ole häävi ja poliittinen riski ollut koholla. Keskuspankin valmiustaso on myös vähentänyt todennäköisyyttä sille, että markkinaluottamus alkaisi toden teolla horjua ja korkotaso ampaisisi pilviin, vaikka tämäkin toki on edelleen mahdollista. Korkorahat menevät niille tahoille, jotka ovat velkakirjoja ostaneet: suurimpana Italian velan omistajana on (ei niin yllättäen) keskuspankkijärjestelmä, joka omistaa viidenneksen koko velasta (tilanne 2018 lopussa, lähde täällä). Myös pankkisektori on merkittävä velkakirjojen omistajataho.