Kasvava eriarvoisuus nostaa säästämisastetta, mikä kärjistää näitä ongelmia. Kysynnän puute (tai kääntäen liikaa tarjontaa, joku downshiftaaja voisi huudella!).

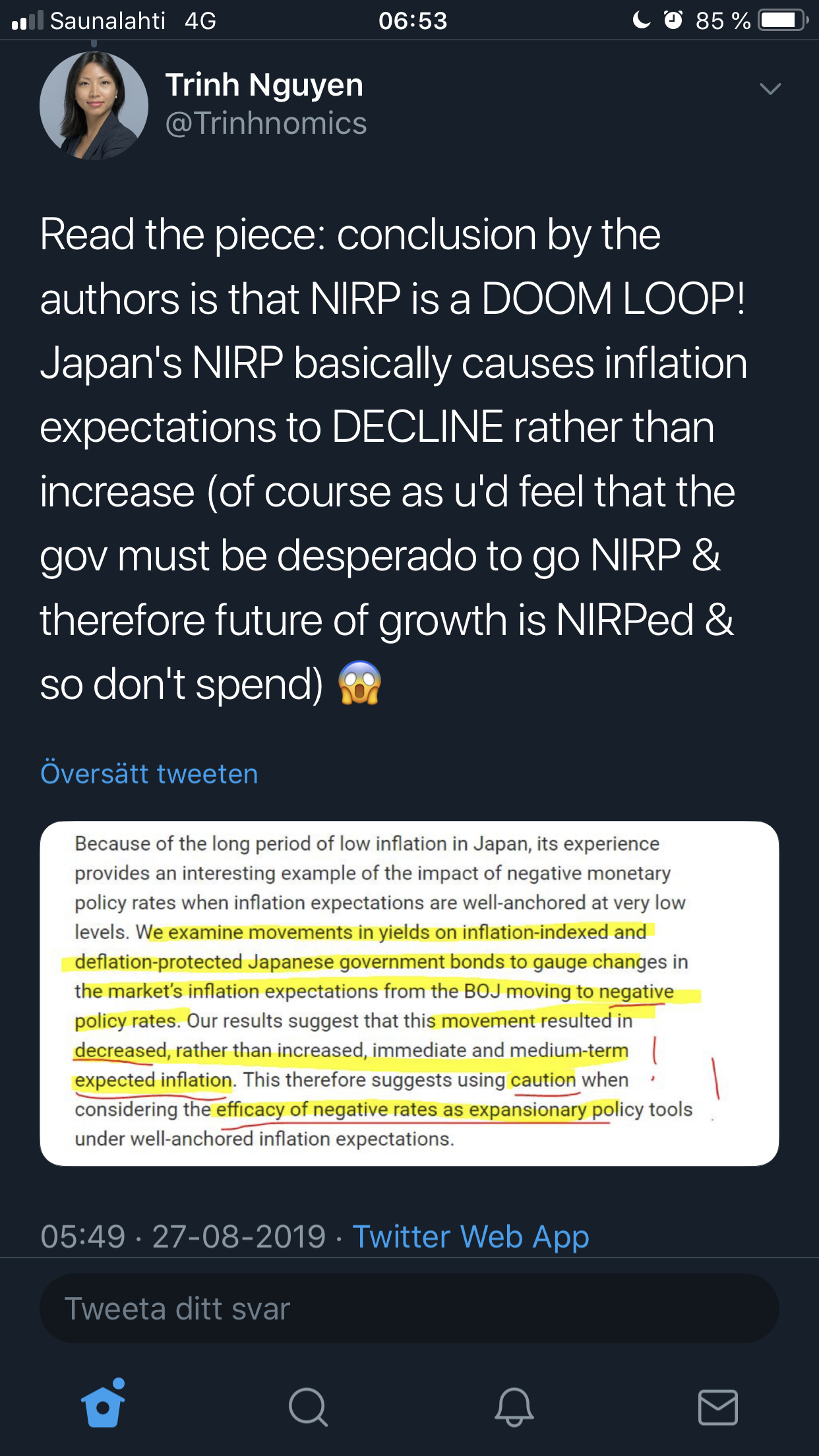

USA:ssa Fed ei taida heti olla menossa nollakorkoloukkuun mihin EKP näyttää nyt ajavan Eurooppaa Japanin seuraksi:

”Fed officials say tariffs and trade tension are causing businesses to put off spending.

“It’s pretty clear to me that Powell was sending a message that if you are so concerned about the economy, lowering rates is not going to help you,” said Craig Bishop, lead strategist of the fixed income group at RBC Wealth Management. “You need to do something about trade. That’s not a message Trump gets.”

Mutta mielenkiintoisesti Powell joutuu valittamaan samasta asiasta kuin Draghi: tehkää poliitikot järkeviä päätöksiä! Keskuspankki ei voi fiksata kaikkea.

Keskuspankit voi syyttää tästä tilanteesta ihan vain itseään. Korkotaso on ihan liian matala, jotta järkeviä rakeentellisia uudistuksia voitaisiin saada poliittisesti tehdyksi. Niin kauan ku politiikoilla ei oo pakottavaa tarvetta tehdä menoleikkauksia ja muita epätoivottuja uudistuksia, niitä ei myöskään tehdä.

Yrityksethän ottavat markkinoilta pääasiassa kiinteäkorkoisia lainoja. Jos korko-odotus on laskeva, niin sehän tarkoittaa vaan, että on tuottavampaa lykätä investointia myöhemmäksi, koska lainaa saa entistä halvemmalla. Varsinkin epävarmassa tilanteessa olevia investointien päätöksiä varmasti lykätään yleisen taloustilanteen kehityksen takia, mutta ei varmasti auta sekään, että keskuspankit ilmottaa jostain rahapolitiisesta singosta paljon etukäteen.

Keskuspankkien pitäisi pitää suunsa kiinni ja tehdä toimensa niin, että ne tulisivat tietynlaisena shokkina markkinoille, niin niillä voisi olla jotain järkeviäkin vaikutuksia. Nyt kun koko ajan kylvetään keskuspankkien toimesta pelkoa tulevasta talouskehityksestä, niin eihän tässä voi investointien kannalta kovin hyvin mennä.

Palvelualojen hyvä kehitys johtuu puhtaasti siitä, että kuluttajat eivät ole niin ennakoivia talouden kehityksen suhteen vaan elävät enemmän hetkessä.

Jos kehitys on jatkossakin se, että kulutuksen painopiste siirtyy yhä enemmän palveluih, niin seurauksena on vain se, että entistä enemmän hintakehitys on riippuvaista palkkakehityksestä. Jos palkat junnaa paikallaan, niin myös palvelujen hinnat junnaavat paikallaan. Sama koskee kaikkia, missä henkilöresurssit ovat suuri kuluerä.

Tähän kun kaikkeen yhistetään vielä erityisesti se, että on muodissa tarkkailla omaa kulutusta: vähentää kulutusta ja kuluttaa kestävämmin, on kai ihan luonnollista, että hinnat eivät pääse nousemaan. Jos suljetussa joukossa jokainen kuluttaisi vaikka prosentin vähemmän kuin nyt, niin sehän tarkottaisi, että bkt laskisi yhden prosentin. Tälläkin foorumilla moni tuntuu ajattelevan, että luontoa pitää suojella ja teknologia ei ratkaise asiaa: se tarkoittaa siis puhtaasti sitä, että täällä porukka haluisi vähentää kulutusta (kulutus toisiin vaihtoehtoinen ei ole tähän ratkaisu, koska jos se olisi tehokkaampi kuin luontoepäystävällisempi vaihtoehto, niin se olisi jo siirtynyt sinne).

Samalla kuitenkin tälläkin moni tuntuu toivovan talouskasvun jatkuvan ilman minkäänlaista muutosta. Jos oikeasti porukka haluaisi edistää luonnon hyvinvointia, niin tarvittaisiin kunnon lama, jolloin yritykset joutuisivat lopettamaan vanhoja tehottomia tuotantolaitoksiaan ja jäljelle jäisi vain modernimpia tehtaita. Samalla saavutettaisiin teknologista kehitystä ja uuden investointibuumin aikana nykysten saastuttavien tuotantolaitosten korvattasiiin uusilla tehtailla.

Oikeesti tää keskuspankkien rahapolitiikka vain tukee vanhaa saastuttavaa tuotantoa ja antaa tuotannon valua halvan tuotannon maihin. Täällä kun ei saada mitään rakenteellisia uudistuksia aikaan, jotka parantaisivat tuottavuutta ja kilpailukykyä. Uudistuskyky on täysi nolla, kun siihen ei ilmasen rahan maailmassa ole intressejä.

Rahapolitiinen epävakaus ei lisää riskiä ja lykkää investointeja?

Esim. Rehn puhuu ohi EKP:n virallisen linjan ja tulevista päätöksistä todellakin lisää epävarmuutta tulevasta rahapolitiikasta ja se lisää markkinoilla riskiä.

Yritykset ei todellakaan jää odottelemaan laskevia korkoja. Investointipäätökset perustuu liiketoiminnan kehittämiseen ja kysynnän ennustamiseen yms. Montako investointipäätöstä olet ollut tekemässä?

Kyse oli enemmänkin teoreettisesta pohdinnasta: jos korkotason tiedetään laskevan ja joudut ottamaan kiinteäkorkoista lainaa, on korkotason laskulla vaikutusta investointipäätöksen tekemiseen.

Vastaavaa voidaan kysyä myös asunnon oston kannalta. Onko korkotasolla vaikutusta tehtäessä, koska asunto ostetaan tarpeeseen.

Korkotaso ei siis vaikuta kysyntään? Korkotasoa ei huomioida kannattavuuslaskelmissa?

Niin? Ja pitäisi olla hiljaa, jos ei ole käytännön kokemusta? Kaikilla ei voi edes olla samanlaista käytännön kokemusta. Hyvin tuli tossa Mikko Mäkisen kirjotuksessakin esiin, kuinka hän näkee keskuspankkiireiden elävän omassa kuplassaan ja se sokeuttaa päätöksentekoa. Joten tarviitaan meitäkin, joilla ei sitä kokemusta ole kyseenalaistamaan teidän huippukokeneiden osaajien tekemisiä.

Toisekseen pitää tehdä jako käytännön ja teorian välille. On täysin selvää, ettei teoreettista mallia tai pohdintaa voi soveltaa sellaisenaan käytäntöön, mutta käytäntö väistämättä noudattaa jossain määrin teoreettista mallia, vaikka siitä puuttuisi kuinka paljon komponentteja. Olettaen tietysti, että malli on oikea. Eri asia on sitten miten paljon se käytännössä näkyy.

Itse sorrut jossain määrin myös tuohon samaan, mihin nytkin kiinnitit huomiota. Sun “neuvot” on tyyliin hanki lisää koulutusta ja käytännön kokemusta, jotta saat konkretiaa. Unohdat nyt tässäkin sen, että se ei nyt ihan noin mene. Teorian tasolla ehkä, mutta käytännössä siihen ei välttämättä oo edes mahdollisuuksia. Jos se olisi noin helppoa ku annat ymmärtää, niin yleinen koulutustason nousuun riittäisi se, että poliittisesti vain päätetään kaikkien hankkivan paremman koulutuksen ja sen jälkeen hyppäävät työelämään hankkimaan sitä konkreettista osaamista.

Netissä on paljon sinällään ihan fiksua porukkaa (ainakin verrattuna työväestön keskiarvoon), mutta ovat jostain syystä työelämän ulkopuolella tai opinnot junnaavat paikallaan. Se ei niinkään varmasti johdu heidän osaamistasostaan vaan henkilökohtaisista ominaisuuksista, joita nykypäivän ylisosiaalisessa työelämässä arvostetaan. Jokaiseen itsenäiseen työhönkin nykyään vaaditaan erittäin hyviä sosiaalisia ominaisuuksia. Monet näistä sitten on näitä netin, ainakin ilmeisesti teidän näkemyksen mukaan, trolleja. Jos ei oo muuta elämää, niin helposti sortuu tylsyyksissään jossain määrin provosoimaan ja heittelemään omia kommentteja.

Larry Summersilla pari päivää sitten hyvä Twitter thread rahapolitiikan ja keskuspankkien kykyjen rajoista. Taloustieteessä menee (vaihteeksi) taas käsitykset uusiksi kuten meni 70-luvun stagflaatiossa. Suosittelen ehdottomasti lukemaan!

Ei ollut tarkoitus alkaa riitelemään tai mitenkään määrittelemään, mistä saa ja voi kirjoittaa. Yritin puuttua vain sellaiseen, josta itselläni on kokemusta käytännössä. Minusta sinulla on paljon hyvää asiaa ja osaamista, kuten yritin aikaisemmin kommentoida. Mutta kaikki ei ihan osu maaliin IMO.

Ehkä luin sun kommentteja tässä ketjussa liian krittisesti, mutta niistä (mihin puutuin) tuli itselleni mielipide, että et tiedä, mistä kirjoitat. Sulta tulee tekstiä aika paljon yhdessä kommentissakin, joten on vaikea seurata, mikä on se varsinainen pointti.

Itse en edes halua olla “kansanvalistaja”, mutta kyllä koulutus ja itsensä sivistäminen on kaiken lähtökohta viime peleissä. Kaikki ei vaan jaksa tai halua siihen panostaa, mutta sitten helposti valitetaan siihen panostaneiden → niiden parempiosaisten asemaa. Elämähän on valintoja täynnä ja jokainen joutuu elämään päätöstensä kanssa. Itseään voi tietysti kehittää ilman korkeakouluja, mutta muiden vakuuttaminen osaamistasosta on silloin vaikeampaa. Voi olla hyvinkin sivistynyt, mutta työmarkkinoilla siitä ei saa välttämättä arvostusta. Eikä missään nimessä kaikkien pidä ollakaan tohtoreita - mutta sitä valittamista tai muiden arvostelua mielellään kuulisi vähemmän. Suomi on aika ainutlaatuinen maa sen suhteen, että koulutusmahdollisuuksia löytyy paljon, mitkä ei juurikaan maksa. Mehän ollaan liiankin höveleitä ulkomaalaisten suhteen - tänne vaan opiskelemaan, kun lukukausimaksut on mitättömiä.

Tuosta yrityksien investointipäätösten tekemisestä halusin huomauttaa, koska sun kirjoituksesta sai liian yksipuolisen kuvan, että ne kovinkaan paljon näistä korkotasoista tai niiden lyhyen aikavälin mahdollisista laskemisista olisi kiinni. Varsinkaan näinä aikoina, kun rahaa on saatavilla pk-sektoria myöten. Narulla työntäminen on kuitenkin hölmön hommaa, koska eihän yritykset investoi investoimisen ilosta. Siihen pitää olla jokin yritystoiminnan kasvuun perustuva tekijä ja nuo rahoituskulut on vaan yksi tekijä kulujen muodostuksessa. Kaikki laina tulee joskus takaisinmaksettavaksi, vaikka se olisi ilmaista. Jos toiminta ei ole taloudellisesti niin kannattavaa, että uudetkin lainat saadaan järkevässä ajassa maksettua takaisin, niin ei järkevät yritysjohtajat sellaista tee. Tästähän nyt on tällä hetkellä kyse, kun aika monella yrityksellä ei ole takeita siitä, että kysyntä kasvaa. Vai miten?

No ei osu niin. Tuskin kukaan pystyy siihen, että kaikki sanomiset osuisi täydellisesti maaliin. Varsinkin jos kyse on vain pohdinnasta. En mä kaikkia mieleen tulevia ajatuksia käytä minkään tieteellisen tarkastelun lävitse, jotta varmistuisin ajatuksen paikkaansapitävyydestä. Kuten aiemminkin oon todennut, niin mun viestit on pääasiassa ajatuksia, jotka tullut mieleen. Ei mun oo niitä tarkotuskaan esittää mitenkään täydellisinä faktoina. Ne on monesti myös näkemyksiä yhdeltä kantilta ja monesti sisältää tiettyjä ehtoja, mutta ei niitä täällä pysty alkaa listaamaan, jotta pysyy viesti edes jotenki järjellisenä.

Kyse ei nyt aina ole kiinni siitä jaksamisesta tai panostamisesta. Kuten joskus aiemminkin olen huommauttanut, niin meiän korkeakoulujärjestelmä ei huomioi tarpeeksi monipuolisesti erilaisia oppijoita, vaikka niin tykätääkin aina mainostaa. Vielä 15 vuotta sitten melkein kaikki kurssit pysty käsittääkseni suorittamaan tenteillä, mutta nykyään suurimman osan kurssien suorittaminen pelkästään tentillä on täysin mahdotonta. Itseasiassa Helsingin yliopistossa kurssin ku kurssin pystyy tiedekuntatentillä suorittamaan pelkästään tentillä, mutta esim. Aalto-yliopistossa tuollaista mahdollisuutta ei ole. Samalla kuitenkin esim. Lappeenrannan teknillinen yliopisto tarjoaa mahdollisuutta suorittaa maisterivaihe käytännössä etänä.

Eihän yhteiskunta edes toimisi, jos kaikki olisivat korkeakoulutettuja. Tänne tarvittaisiin ulkomailta työvoimaa hoitamaan niitä duunariammatteja. Toki koulutustasoa on mahdollista nostaa ja siirtää Suomen työpaikkojen painopistettä entistä enemmän asiatuntijatyöhön, mutta ei sekään tuota valittamisen ongelmaa poistaisi. Onhan se ihan yleisesti nähtävissä, että suomessa haluttaan tasata vauraus mahdollisimmaan tasaisesti ja sehän ei loppupeleissä ole se paras ratkaisu, kun menestymisen kannusteita viedään pois.

Toi sun ajatus kouluksesta ja sen sallimista mahdollisuuksista toimii ennemminkin yhteiskunnan tasolla kuin yksilöiden tasolla. Kaikilla ei tosiaankaan ole samoja mahdollisuuksia korkeakoulutukseen, vaikka se onkin ilmaista. Valmiuksien kehittyminen korkeakouluun lähtee jo ihan lapsesta asti ja siitä ympäristöstä, josta elää. On ihan eriasia mennä korkeakouluun vauraasta akateemisesta perheestä kuin duunariperheestä jostain pieneltä paikkakunnalta. Jo se lapsen sosiaalinen verkosto on akateemisessa perheessä valmistanut sua siihen, mitä ominaisuuksia korkeakoulussa vaaditaan. Jos vahemmat tukee lapsen koulukäyntiä ja sopivia harrastuksia, niin kyllä siinä hyvää pohjaa korkeakouluun luodaan. Kyse ei siis ole ihan puthaasti edes yksilön omasta valinnasta vaan se lähtee jo vanhemmista ja kasvuympäristöstä.

Hyväosasen preheen lapsena sulla on luultavasti myös jonkinlaisia suhteilla saatavia (kesä)työpaikkoja. Tiedän moniakin tapauksia, joissa korkeakoulussa opiskeleva ei ole saanut yhtään minkäänlaista työkokemusta muutaman ensimmäisen opintovuoden aikana. Siinä ei muuten kovin hyvät kannusteet ole opintojen loppuunviemiseksi, kun sitten valmistuisit ilman minkäänlaista työkokemusta ja todennäköisesti työttömäksi. Helposti sitten alkaa lipsumaan myös opinnoissa. Ja ei tämäkään ole mitenkään yhteiskunnan vika. Markkinataloudessa ne työmarkkinoiden hakukriteereitä huonommin täyttävät jäävät väistämättä ilman töitä. Varsinkin jos on vähän epänormaali ja esim. epäsosiaalinen hissukka.

Itseasiassa monet nettitutut on sellasia, joilla on korkeakouluopintoja ja ei yhtään työkokemusta. Osa on valmistuneita ja edelleen ilman töitä. Ja kaikilla on enemmän tai vähemmän sama ongelma, että ovat vähän erakoituneita ja epäsosiaalisia, mutta kuitenkin sinällään ihan normaaleita ja ovat vain uusien tuttavuuksien kanssa vähän hiljasia. Mites luulette käyvät työhaastattelussa, jos sattuvat pääsemään. Niimpä. Ja täähän ei oo heidän tietoinen valinta eikä sitä vaan päätöksellä tulla sosiaalisiksi ja muuteta CV:a kiinnostavaksi.

Menestys ei siis ole vain yksilön valinnoista ja halusta kiinni. Siihen tarvitaan myös tietynlaisia ominaisuuksia.

Olen kyllä edelleen sitä mieltä, että markkinoiden pitää pelata vapaasti ja parempiosaiset ovat asemansa ansainneet. Poikkeuksena tietysti perinnöillä rikastuneet, mutta siihen ei ole järkevää vaihtoehtoa, koska omaisuudensuoja on tän järjestelmän perusta. (varmaa joku käsittää nyt tänkin väärin :D)

Ja itseasiassa jos huono-osaiset ei pyrkisi parantamaan omaa asemaansa vaikka sitten politiikan keinoin, niin nehän toimisi taloudellisesti epärationaalisesti. Eli käytännössä valittaminen hyväosaisten paremmasta asemasta on ihan rationaalista toimintaa heidän osaltaan. Yhteiskunnan kokonaisedun kannalta tilanne on taas toinen. Kyse on myös meiän järjestelmestä kiinni, miksi parempiosaisten asemasta valitetaan.

Paitsi jos lainoja maksetaan negatiivisilla koroilla. Silloinhan investointeja voidaan tehä ihan investoimisen ilosta. Päästäisiin samaan tilanteeseen kuin Kiinassa, jossa investoidaan tyhjää varten.

Jos kuitenkin korkotaso laskee, niin sehän tarkkoittaa, että investointien tuottovaade laskee → investoidaa entistä enemmän, vaikka kysyntä ei muuttus. Mitä halvemmaksi tuotantokustannukset tulee, niin sen enemmän voidaan tuottaa, koska hinta laskee ja markkina imee enemmän. Inflaatiokaan ei pääse tällasessa tilanteessa nousemaan.

Markkinoilla kysytty määrä ei ole mitenkään vakio vaan sen määrää kysyntäfunktio, joka on laskeva. Jos siis lisäinvestointi on kannattavaa tehdä laskeneilla tuottovaateilla ja halvalla lainarahalla, niin tarjonta lisääntyy ja vain hinta laskee. Yritys ja kuluttaja voittaa. Samalla kuitenkin sallitaan keskuspankkien tasolta investointeja, jotka eivät ole pitkällä tähtäimellä kestäviä. Talous ylikuumenee, vaikka inflaatio ei pääsekkään vauhtiin. Tässä alkaa olla kierre valmis.

Ja luonnollisesti on myöskin niin, että investointia ei lykätä korkotason laskun toivossa. Kuitenkin jos kyse on epävarmasta investoinnista, jossa ollaan kahden vaiheilla mitä tehdään. Tällaset luonnollisesti jätetään pöydälle ja tarkkaillaan mihin markkina kehittyy, jota tällä hetkellä ohjaa pitkälti keskuspankit ja korkopolitiikka. Normitilanteessa tollasista investoinneista aloitetaan puolet. Tällasessa tilanteessa veikkaampa, että suurempi osa jää pöydälle odottamaan jatkoa. Alhasemmalla korkotasolla ne muuttuvat luonnollisesti järkevämmiksi investoinneiksi, jos taloustilanne muuten pysyy vakiona.

Markkinoilla ja yhteiskunnassa on paljolti kyse psykologiasta. Miksi mediassa ja yleisesti viljellään niin kielteistä tunnelmaa? Nykytilannehan on ihan OK. Hullua kasvua ei ehkä ole, mutta firmat jauhavat hyvää voittoa ja niiden perusfundamenteit (vakavaraisuus, cash flow, jne) on varsin terveet.

Minä olisin ihan tyytyväinen siihenkin että tilanne jatkuisi jotakuinkin kuin nyt; perusteollisuus ja -firmat jauhavat 4-6% osinkoja, kasvavat markkinan mukana ja toisaalta uusilla aloilla tuotot ovat sitten kovempia (teknologia, kannabis, innovatiivisemmat rahoituslafkat, jne.)

Jos perustunnelma olisi “hyvin menee mutta menköön”, niin mitä se sitten tarkoittaisi?

Jännä muuten, että monet perustelee kovan laskun mahdottomuutta sillä, että kaikki odottaa nyt laskua ja ovat varautuneet paljolla käteistä. Onko siis sijoittajat oikeesti niin tyhmiä, että menevät käteiseksi tilanteessa, jos merkittävä lasku ei ole mahdollista? Jos Verneri ja Mikko Mäkinen pystyy tämän näkemään, niin miksei moni muukin sijoittaja? Jos tuo käteislogiikka toimisi ja sijoittajat olisivat fiksuja (ja näkisivät asian), niin silloinhan ei sijoittajien pitäisi olla käteisenä. Onko niin, että käteislogiikka ei toimi vai suurin osa sijoittajista ei vaan yksinkertaisesti nää yhteyttä samalla tavalla (ja jos ei nää, niin miksei)?

Olen itse tulkinnut tämän niin, että “riittävän moni”, ei kaikki tai välttämättä edes suurin osa. Oletan siis vaikkapa Vernerin ja Mikon ajattelevan, että koska on niin monta merkkiä taantumasta/laskusta, niin moni suuri sijoittaja on ilmoittanut menneensä käteiseksi, jne., niin suuri lasku tuntuu vähemmän todennäköiseltä. Isot laskut ovat kuitenkin tainneet tulla yllätyksenä ja siksi paniikki on päässyt valloille. Jos nyt tulisi suuri romahdus, niin se ei nähdäkseni olisi samalla tavalla yllätys. Tämän takia ainakin itse oletan, että jos nyt tulisi joku laukaiseva tekijä, niin lasku ei olisi mikään -40 % vaan maltillisempi.

Eli nämä suuret sijoittavat eivät siis pysty näkemään markkinaa samoin? Miksi he olisivat väärässä? Jos monet täällä näkee käteisen määrän estävän laskun, niin sekin on varmasti jo hinnoiteltu kursseihin. Jos ei ole, markkina on todella tehoton.

Eli nyt lasku ei tulisi yllätyksenä? Mikä olisi tällä hetkellä se laukaiseva tekijä, joka aiheuttaa sen laskun, jonka kaikki jo tietävät?

Toiseen ketjuun Verneri linkkasi, että pörssit ovat kaikien aikojen huipussa suhteessa BKT:een. Jos nyt on siis jo varauduttu laskuun suurella käteiskassalla, niin sehän tarkoittaa, että ainoastaan pienempi rahamäärä on määrännyt kurssit tähän pisteeseen. Toisinsanoin kursseja ei ole määrännyt volyymi vaan niukkuus. Kun suuri massa pyrkii laskussa pääsemään eroon osakkeista, niin ei käteisien määrä tule riittämään siinä vaiheessa. Keskuspankkien lisäämä rahanmäärä toki vaikuttaa tähän jonkin verran, mutta koska vellalla operointi muuttu laskussa riskisemmäksi, niin velkarahan määrä myös poistuu markkinoilta.

En usko, että monet näkevät laskun, sillä muuten laittaisivat ison shorttiposition. Muotoilen asian hieman toisin: Nyt on niin paljon epävarmuuksia ilmassa, että moni on ostanut itselleen mielenrauhaa siirtymällä käteiseen. Ei liene mitään luotettavia tilastoja siitä, että kuinka paljon käteistä tällä hetkellä on, mutta joka tapauksessa osa on alkanut uskomaan, että käteistä on sen verran, että jonkun tekijän aloittama lasku ei päätyisi romahdukseksi, vaan dippi ostettaisiin pois. Tästä voi toki olla montaa mieltä, että tapahtuuko näin tai onko tämä skenaario uskottava, mutta monet siihen uskovat.

Ja edelleen, mikäli uskoo tähän skenaarioon, niin silloin mikäli tilanne stabiloituu ja riskejä hälvenee, niin käteistahot alkavat todennäköisesti siirtymään takaisin osakkeisiin, jonka takia nähdään kovaa nousupotentiaalia.

Sillä, että romahdus ei tulisi nyt yllätyksenä tarkoitin, että kyse tuskin olisi ns. salamsta kirkkaalta taivaalta, koska todella monet kirjoittavat, että kohta rommaa. Toki tuntuu, että joka vuosi kirjoitetaan, että kohta rommaa, joten tuleeko tässä mielessä ikinä “yllätysromahdusta”.

Minä en varsinaisesti ota kantaa tilanteeseen: ei ole asiantuntemusta, kokemusta tai kompetenssia. Koitin vain tuoda ilmi logiikkaa, jonka olen ymmärtänyt em. kirjoittajien teksteistä. Mitä markkinan tehokkuuteen/tehottomuuteen tulee, niin jos markkina ei olisi tehoton, niin eihän romahdusta pitäisi ikinä tulla? Eli markkina on tässä mielessä tehoton.

Jos markkina on hinnoiteltu huippuihinsa suhteessa BTK:een, niin ei markkina voi olla silloin kovin suuressa käteispainossa, jos käteiseksi ei lasketa myös velkaa. Markkinoita hinnoittellaan vain kullakin hetkellä vaihdettavalla osakkeiden määrällä. Nyt jos markkina päättäisikin hinnoitella osakkeet esim. keskimääräseen hintaan suhteessa BKT, niin osakkeiden arvosta pitäisihaihtua karkeesti puolet. Mahdollisella käteisen määrällä ei tee yhtään mitään, kun kurssit alkaa laksemaan.

Jos tällaisessa markkinatilanteessa sijoittaja siirtyy käteiseen, niin miksi se siirtyisi mahdollisen laskun alettua osakkeisiin? Muuttuuko sellainen sijoittaja yhtäkkiä varovaisesta rohkeaksi, kun kurssitiputus alkaa?