Mitä sun mielestä siis syyskuun 2018 ja jouluaaton 2018 välissä ja toisaalta sen jälkeen tähän päivään mennessä on osakesijoituksiin varatulle rahalle tapahtunut (ehkä tuosta pääosa on jenkkien rahaa, mutta sillä ei ole merkitystä tässä yhteydessä)?

1 tykkäys

Loppuvuodesta sijoittajat todennäköisesti siirtyi enemmän käteiseksi. Toisaalta samalla myös osakesijoituksiin varattu raha (osuus sijoittajien omaisuudesta) todennäköisesti väheni, koska lasku yleensä vähentää mielenkiintoa sijoittaa osakkeisiin. Tärkeetä tässä on erityisesti huomata siis myös se, että sijoittajien sijoitettavissa oleva varallisuus ei ole vakio. Eikä osakkeista vedetty käteisen määrä ole suoraan uudelleen sijoitettavissa osakkeisiin.

Alkuvuoden aikana keskuspankit aiheutti sen, että sijoittajat ovat valmiita ottamaan enemmän riskiä ja ylipainottamaan osakkeita suhteessa muuhun varallisuuteen. Koska lainarahan halpuus näytti jatkuvan ja jopa halventuvan edelleen, niin voitiin painaa rahaa yhä enemmän osakkeisiin.

Nyt on siis pitkään noustu keskuspankkien avustuksella, samalla osakesijoitusten paino suhteessa muuhun omaisuuteen on pitkänajan keskiarvolla mitattuna korkealla. Jatkuva nousu on lisäksi psykologisesti ruokkinut sijoittamaan riskisemmin ja suosimaan osakkeita. Pitkällä tähtäyksellä osakkeet ovat tällä hetkellä ylipainossa. Jos siis markkina jostain syystä normalisoituu, niin se tässä yhteydessä käsitetty käteinen tavallaan katoaa, koska riskipainoa pientääkseen vähennetään ennemmin velkaa.

Normaalissa tilanteessa, jossa markkinaa heilutta pelkästään psykologia ja fundamenttien pysyessä samana, voitaisiin vetää tuo johtopäätös: sijoittajilla on käteistä, joten laskulle ei ole mahdollisuutta. Oikeestaan ihan vastaava ilmiö tapahtuu myös laskusuhdanteen aikana: siinä vaiheessa kun rahaa polttaa tarpeeksi monen hyppysissä aletaan sijoittamaan ja kuluttamaan → talous kääntyy myös kokonaisuudessaan.

Nyt tilanne on toinen, koska keskuspankit ovat ottaneet niin määräävän osan osakemarkkinoiden kehityksessä. Uskon toki samaan, että merkittävä lasku ei ole mahdollinen. Syy ei kuitenkaan ole sijoittajien käteisen määrässä vaan keskuspankkien toimissa.

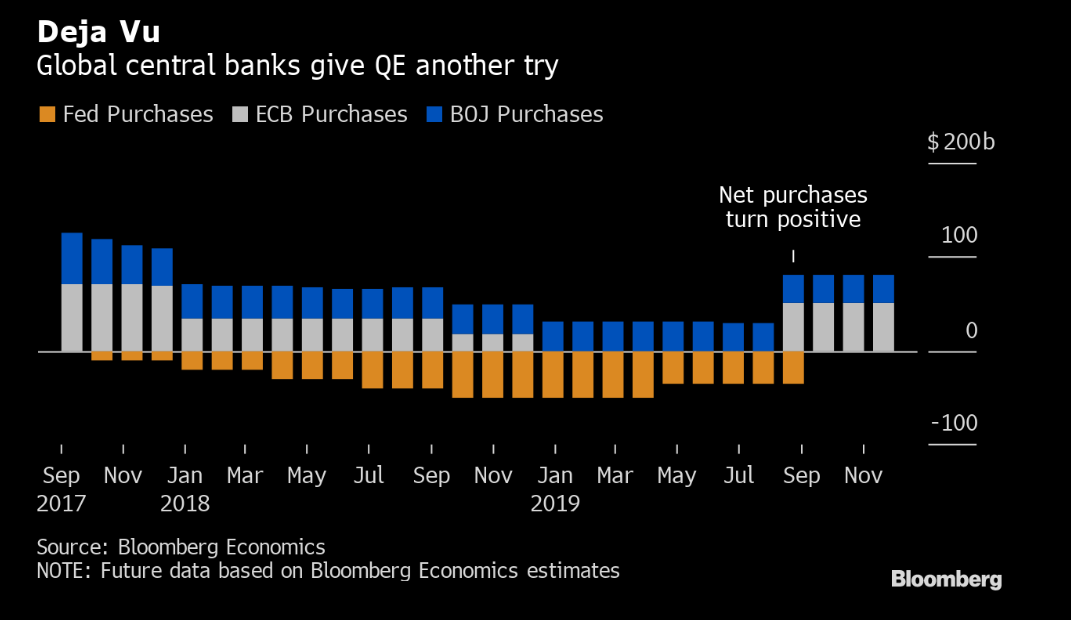

Oikeestaan tuossa kuvaajassa käy tämä laajempi ilmiö hyvin ilmi. Kun loppuvuodesta markkina tavallaan palautu hetkeksi ja toimi vapaasti, niin seurauksena oli arvostustasojen laskua. Kun keskuspankit puuttuivat asiaan, niin kurssit palautuivat. Markkina ei ole saanut hinnoitella vapaasti pitkään aikaan, vaan isomman suunnan ovat määritelleet keskuspankit. Koska sijoitettavissa oleva varallisuus on riippuvaista korkotasosta, niin keskuspankit ovat voimallisesti vaikuttaneet tähän. Tätä voitaneen toki pitää jollain tavalla perusteltunakin tietyissä tilanteissa. Jos markkinat eivät ole kuitenkaan kymmeneen vuoteen saaneet vapaasti hinnoitella mitään, niin kaikkialle on syntynyt kuplaa. Erityisen hyvin se näkyy yritysten kovissa tuloksissa suhteessa liikevaihtoon. Niitä on auttaneet keskuspankit ja USA:n verohelpotukset, jotka vääristävät kokonaiskuvaa, jos tarkastellaan tuloskertoimiin perustuvaa arvostusta.

Suhteessa taseisiin kurssit ovat huipputasoilla ja tätä on yritetty perustella sillä, että yritysten pääomatarve on vähentenyt, koska on siirrytty entistä enemmän tarjoamaan skaalautuvia tuotteita mm. facebook, amazon, google jne. Tosiasiassa pääomalle ei voida saara merkittäviä ylituottoja pitkällä aikavälillä. Nuokaan yhtiöt eivät ole ikuisia ja kun lopulta tulee kilpailijat, jotka syö noiden yhtiöiden katteet, niin pääoman laskee merkittävästi. Jos haluaa hyväksyä korkean p/b-kertoimen sillä perustella, että yrtiysrakenne on muuttunut, niin samalla pitäisi hyväksyä se seikka, että nuo edellämainitut yhtiöt olisivat ikuisia. Korkean p/b-kertoimen voi oikeestaan hyväksyä järkevästi vain sillä perusteella, että korkotaso olisi jatkossa matala ja tuottovaade osakkeille olisi jatkossa pieni (verrattuna historiaan).

Kun tulokset jossain vaiheessa normalisoituvat, niin p/b-kertoimissa on nousupainetta, koska keskuspankit tykkää pitää rahapolitiikkansa elvyttänä eivätkä salli kurssilaskua. Myös siis tuloskomponentti tulee jatkossa laskemaan normaalitasolle. Yritysten marginaalienkin pitää lopulta tippua alas, koska pitkään jatkuessaan löysä rahapolitiikka vain lisää kilpailua, koska raha on ilmaista ja ei vaadita merkittäviä tuottoja, jotta toiminta olisi kannattavaa. Mahdollisilla miinuskoroilla myös nollatuloksinen toiminta olisi kannattavaa. Pitkään jatkuessaan nollakorot aiheuttavat painetta yritysten marginaaleihin ja sitä kautta hidastavat inflaatiota. Ensin se toki elvyttää taloutta ja nostaa yritysten tuloksia. Tuon vaikutussykli kuitenkin erilainen yleisen talouskehityksen kanssa, kuten nyt on nähty. Mahdollisen seuraavan reaalisen laskusuhdanteen aikana tuo tulee merkittävämmin ilmi, kun kilpailua ei rajoita työvoiman saatavuus.

Ylläolevaa pitää verrata suhteessa potentiaaliseen kehitykseen ja pitkällä aikavälillä potentiaalinen kasvunopeus on vakio. Potentiaalinen kasvunopeus saavutetaan pitkällä aikavälillä ilman, että talouteen yritetään puuttua voimallisesti. Elvytyksellä voidaan antaa shokkivaikutus, jolla talous saataisiin pysymään lähellä potentiaalista kasvua tai palaamaan siihen suuntaan. Pitkällä aikavälillä kaikki markkinoiden toimintaa vaikuttavat seikat vain jäykistävät talouden toimintaa ja synnyttää kestämättömiä tilanteita, jotka rasittavat talouskehitystä. Jos talouden riippakivenä on lisäarvoa tuottamattomia yrityksiä vain elvytyksen vuoksi, niin talous ei voi päästä potentiaaliseen kasvuun niin kauan kuin nää yritykset on osa järjestelmää. Mitä kauemmin elvytys jatkuu, niin suuremmaksi tää tuottamaton/vähätuottonen massa kasvaa ja sen kauemmaksi jäädään talouskasvun potentiaalista.

Talouskasvun potentiaali tarkottaa nyt rakenteellista kasvua. Jos kasvu on vain näennäistä elvytyksen vuoksi, niin bkt:n kasvua ei voi verrata potentiaaliseen kasvuun. BKT:n kasvu voi toki myös olla rakenteellista ja on täysin mahdotonta sanoa, mikä osa nykysestä kasvusta on rakenteellistä. Veikkaampa, ettei suurikaan osa. Euroopassa tuskin ollenkaan. Ja potentiaalinen kasvu ei ole numeerisesti määriteltävissä se vain on kuvaus siitä mihin meiän talous voisi toimiessaan vapaasti kyetä. Talous vaatii toimiakseen myös uudistumista ja ainut seikka, joka oikeesti ajaa uudistuksiin on taloudellinen paine. Sitä ei ole niin kauan kuin raha on halpaa. Pätee ihan mikrotalouteen kuin valtioilta vaadittaviin rakenteellisiin uudistuksiin.

1 tykkäys

”Väestön ikääntyminen, finanssi- ja velkakriisin pitkä varjo, matala inflaatio ja alhaiset korot ovat ainakin joksikin aikaa tulleet uudeksi normaaliksi, ja tämä vaatii aiemmista vuosikymmenistä varsin poikkeavaa rahapolitiikkaa”, Rehn sanoo.

Nyt sitten keskuspankit yrittää jo väestön ikääntymisen tuomiakin ongelmia ratkoo rahapolitiikalla. Se on kuulkaas seuraavat vuosikymmenetkin löysenevää rahapolitiikkaa. Kauankohan tässä enää menee, että velat saa oikeesti kuitattua vain lainan koroilla.

1 tykkäys

Usko keskuspankkeihin on mennyt yhä selkeämmin markkinalla. Nyt on lanseerattu jo termi “quantitative failure”.

Inflaatio-odotukset ei vain lähde…

QT:ssa deja vu!

1 tykkäys

Varmaan olisi sopinut myös pörssien suunta tai kulta -threadeihinkin:

Jos tuota aletaan korjaamaan, niin aikamoinen savotta nostella veroja vuosikymmeniä putkeen

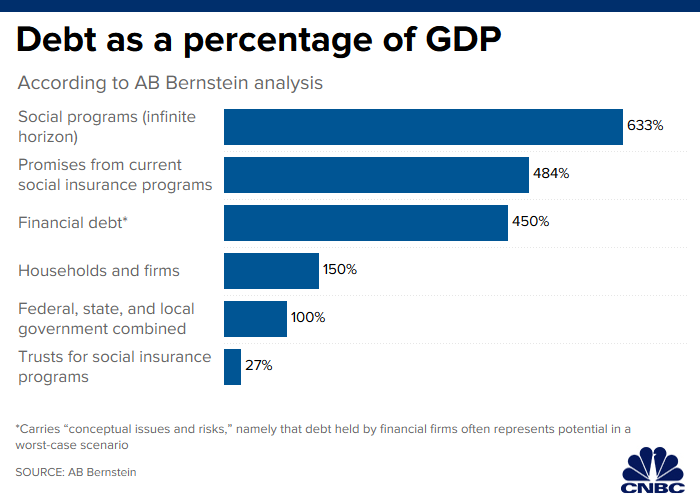

Noista iso osa yleensä tällaisissa laskelmissa on rahoittamattomia vastuita julkisiin menoihin. Hyvin teoreettinen konsepti, jota kyllä kaikki BOOM DOOM-huutelijat jenkeissä tykkäävät käyttää (kuten tuossakin jutussa varoitettiin).

Ja, täytyy myös aina muistaa velkojen lisäksi varallisuus mitä jenkeissäkin piisaa. Velassa on aina kyse tasapainottelusta eri yhteiskuntaryhmien välillä (velalliset ja toisaalta se velan antajien joukko) ja punttien tasoittelu tai muut järjestelyt eivät ole historiassa ennen kuultuja.

Julkinen velkaantuminen on jollain, pidemmällä aikajänteellä, jenkeissä tottakai ongelma. Maksukykyä vaan löytyy siinä määrin että vaikka ajettaisiin nykymenolla ”päin seinää” niin odottavan aika voi käydä pitkäksi… jo 80-luvulta olen lukenut ensimmäisiä kommentteja USA:n konkurssista😅

Niin yksityisellä puolella? Ei vaan taida yksityisen varallisuuden sosialisoiminen julkisiin velkoihin olla poliittisesti kovin realistista… Tämä tarkoittaisi käytännössä vuosikymmenten veronnostoja. Koitapa saada itsesi valituksi Jenkeissä tuolla konseptilla…

Molemmilla. USA:n korkomenot ovat suht maltilliset huolimatta velan kasvusta, eli 523 miljardia USD v. 2018. Toki nykymenolla ne tulevat olemaan 2020-luvulla liittovaltion isoin menoerä armeijan menojen päällä, ellei korot laske edelleen voimakkaasti.

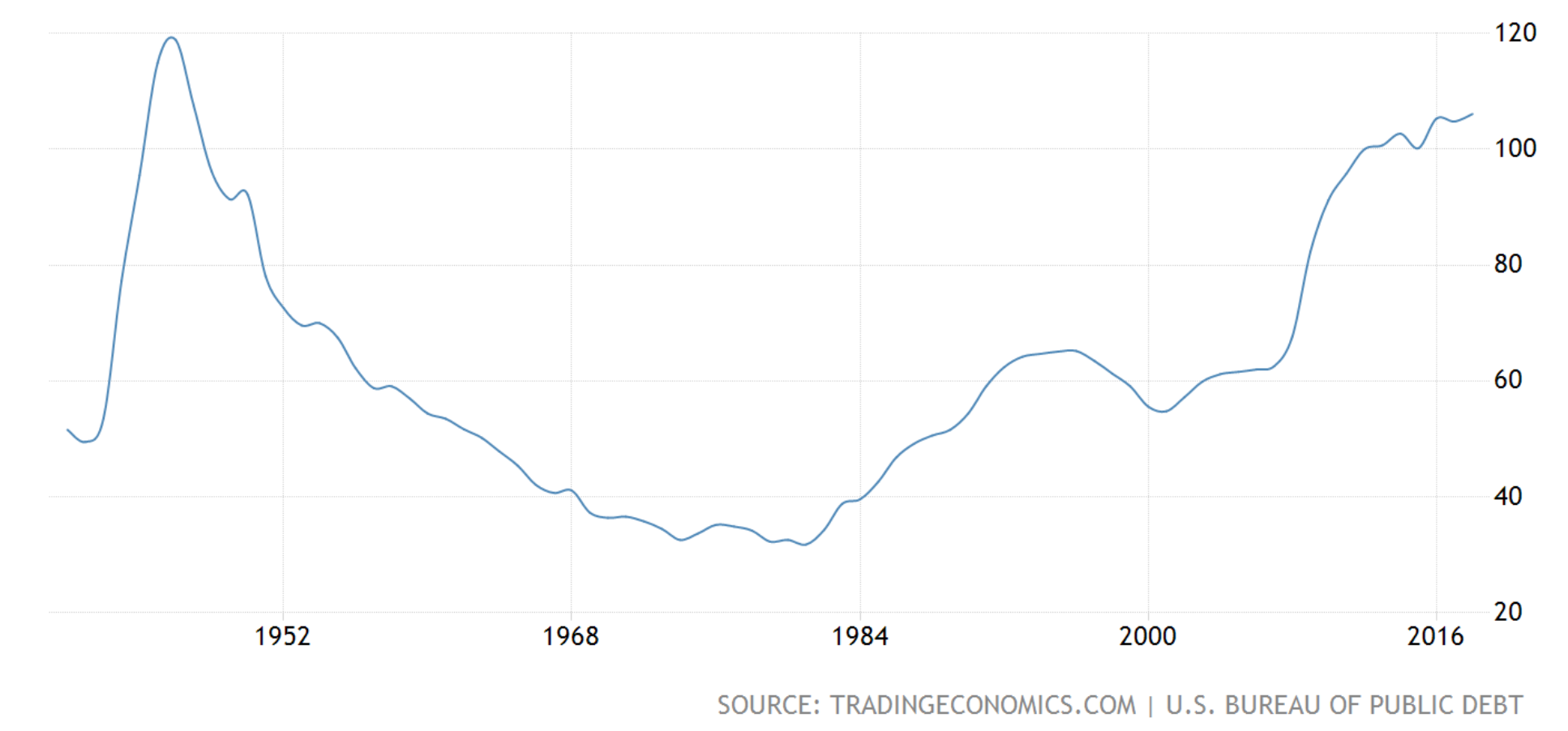

USA:n absoluuttinen valtion velka on suunnilleen tuplannut 10 vuodessa (~10 biljoonaa → 22 biljoonaa), mutta korkomenot ovat nousseet “vain” noin +16 %. BKT:kin on kasvanut ja velkaa on nyt reilu 100 % BKT:sta:

Ei vielä olla toisen maailmansodan aikaisessa tasossa ![]()

Tottakai, jossain vaiheessa vajeiden on pakko tasoittua kenties 2 %:iin BKT:sta (jos oletetaan, että pitkän aikavälin USA:n talouskasvu on noin 2 % per annum jolloin velan suhde BKT:hen pysyisi vakiona). Samalla USA:n valtion velkakirjamarkkina on maailman isoin, turvallisin ja likvidein mikä tukee entisestään maksukykyä: maailmalla ei rahalla ole yksinkertaisesti riittävän suurta ja turvallista “parkkipaikkaa” korvaamaan USA:ta. Ja on USA:n valtiollakin paljon assetteja mitä voisi myydä, mutta jonkun Yellow Stone National Parkin myyntiarvo on hyvin spekulatiivinen ![]()

Jos perehtyy valtioiden velan historiaan (aiheesta olen kirjoittanut muutamaan otteeseen Historianurkassa), huomaa että jahka instituutiot ovat kunnossa voi piikkiä venyttää todella pitkään. Iso-Britannia ja nyt Japani ovat esimerkkejä, että edes yli 200 % velkaa BKT:sta ei välttämättä ole ongelma.

Trumpin aikana voivat hyvin keksiä, että vaihtavat Alaskan Grönlantiin. Alaskaa on jo kaivettu. Ja DT pääsisi rouva Palinista eroon samalla.

Iso-Britannia on alkanut henkkoht mietityttämään - Euroopan talouskeskus on siirtymässä Lontoosta pois, autojen valmistus oli iso teollisuuden ala, fish&chips ei maistu muualla ![]()

1 tykkäys

USA:lla on myös maailman mahtavin armeija, jonka avulla voi hankkia erilaisia assetteja. Se lienee hyvä takuu myös velkojille. ![]()

Yellowstonen koko on 8991 neliökilometriä, eli 8,991 miljardia neliömetriä. Jos sitä sitten myydään vaikka 2500 dollarin neliöhintaan niin kyllä sillä jo aika tarkkaan maksetaan tuo Amerikan laina ![]()

1 tykkäys

no elkääs nyt, ei tollanen oo kivaa.

1 tykkäys

Salaliittoteoria:

Trump pettyi Iranin osuuden osoittauduttua uutisankaksi. Ei ollut lennokki, vaan EKP:n sinko joka osui ja upposi, ja nostaa kuin nostaakin Euroalueen inflaation öljyn hinnan vetämänä… ![]()

![]()

![]()

3 tykkäystä

Löytyykö Mariannella tarkempaa tietoa, missä Repo casessa oli likviditeettiongelmaa? Eli oliko näin, että USA:n valtion velkakirjoja oli kaupan enemmän kuin ostajia?

1 tykkäys

Tämä oli tietääkseni monen tekijän summa. Tyypillisesti likviditeettitilanne kiristyy kvartaalin lopulla, mutta nyt mm. nuo mainitsemasi velkakirjamyynnit aiheuttivat painetta pankkijärjestelmässä. Bloomberg kiteyttää asian hyvin:

”Surges in the repo rate normally occur only at quarter-end and sometimes month-end. This mid-month surge was attributed to a confluence of events that knocked cash reserves in the banking system out of balance with the volume of securities on dealer balance sheets: a corporate tax payment date, settlement of last week’s Treasury auctions, and last week’s bond-market sell-off, in which investors sold securities back to dealers”

2 tykkäystä

Tanskassa, jossa negatiivisten korkojen aikakausi on kestänyt pisimpään, aletaan jo huolestumaan miten ne pitkässä juoksussa lisäävät riskinottoa. Ei välttämättä heti, mutta ajan kuluessa kaikki tuottoa janoavat sijoittajat siirtyvät yhä riskisempiin sijoituskohteisiin…

” In Denmark, where interest rates have been below zero longer than anywhere else, regulators are increasingly worried that pension funds are shifting more risk over to their customers. In August, the head of the Danish financial regulator said there are signs that retail investors are being forced to accept more risk than they understand.”

2 tykkäystä

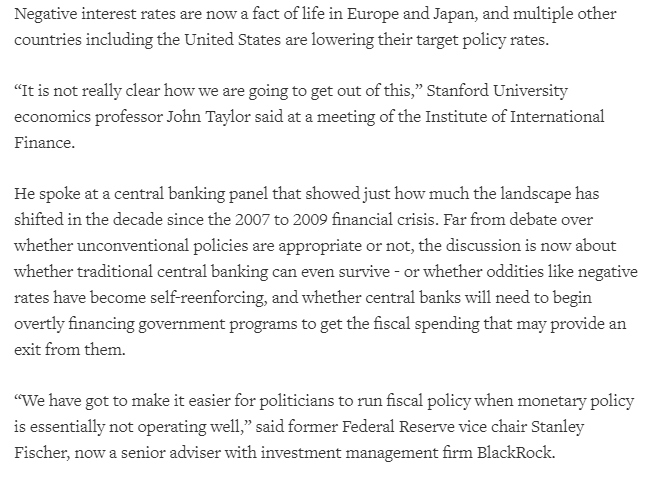

Keskuspankkiirit kokoustivat jälleen viikonloppuna. Yksi akateemikkosuosikeistani, John Taylor, latasi Reutersin mukaan aika kovaa tekstiä rahapolitiikan tehottomuudesta:

Hyvä pointti tuokin, että keskuspankit kaivavat kuoppaa itselleen: jotta talouspoliittista elvytystä ylipäänsä saataisiin aikaiseksi, täytyy rahapoliittisen elvytyksen olla täydellä teholla (eli velkakirjakorot matalalla).

2 tykkäystä

“We have got to make it easier for politicians to run fiscal policy when monetary policy is essentially not operating well”

En kyllä itse antaisi poliitikoille enemmän valtaa rahapolitiikan suhteen, varsinkin kun rahapolitiikka kärsii muun politiikan seurauksesta, eikä toisin päin. Jospa annetaan ekonomistien tehdä omat työnsä, ja poliitikkojen omat työnsä.

1 tykkäys