Tässähän se ongelma osittain onkin. Teoriassa pystytään asia selittämään, mutta varsinaisten konkreettisen esimerkkien näyttäminen on hankalaa. Se ei tarkota sitä, että teoreettinen malli olisi pielessä vaan sitä, että käytännössä maailma on niin kompleksinen, että sieltä ei pysty yksittäisiä selkeitä esimerkkejä sanomaan. Jos nyt esim. luettelisi muutaman erittäin velkaantunen yrityksen, niin sitä verrattaisiin nykyseen korko- ja rahotusympäristöön, joka on aiheuttanut ja sallinut ylivelkaantumisen. Yritys voi tietystä näkökulmasta näyttää terveeltä ja kykenevältä hoitamaan velkalastin, koska rahaa saa halvalla, vaikka liiketoiminta olisi kannattamatonta.

Tosi tuoretta tietoa ja eivät varsinaisesti näyttäisi liittyvän tähän esille tuomaasi korkoasiaan.

Maailmassa on niin paljon kaikenlaista tutkimusta, että jos kaikki pitäisi paikkansa, maapallolla ei taitaisi olla enää kuin torakoita. Niin kauan kuin nämä konkreettiset esimerkit ja niiden merkittävyys on esitetty, laitan tämän samaan kategoriaan kuin Malisen “horinat”.

3 tykkäystä

No korkotaso on ollut liian matala jo tuolloin, jos se mahdollistaa zombeilun. Asia on vaan kärjistynyt entisestään, kun elvytystä on lisätty.

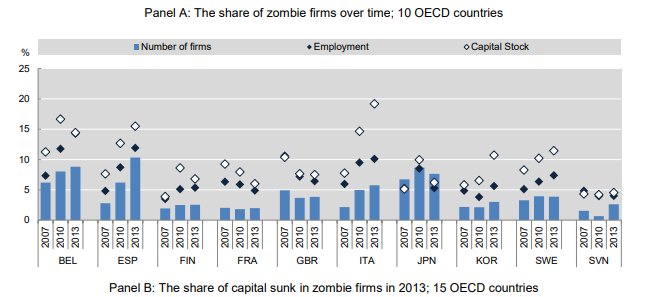

Itsehän olit sitä mieltä, ettei zombiyrityksiä edes ole. Jo 10 vuotta sitten oli tuollaisia määriä zombiyrityksiä, niin etkai oikeesti kuvittele, että ne olisi ainakaan vähentynyt tällaisessa korkoympäristössä?

1 tykkäys

Pystytkö todistamaan sen väitteen todeksi, että niiden määrä olisi kasvanut? Jotain dataa tms. tarvittasiin tämän tueksi.

Tuo aiemminki linkkaus oli vuodelta 2017. En tiiä onko oikeesti kovinkaa paljon tuoreempaa dataa saatavilla.

Mutta ylipäänsä, jos korkotaso alenee, niin on huomattavasti helpompi uudelleenrahottaa vanhat lainat kuin jos tilanne olisi päinvastainen. Tästä pitäisi melko suoraan seurata se, että zombeilu helpottuu.

Missä kohtaa olen näin väittänyt?

No sellasen käsityksen sun viesteistä on saanut. Eli sun näkemys siis on, että zombiyrityksiä on, mutta haluat vain konkreettisia esimerkkejä, jotta voit tutustua tarkemmin asiaan?

Käsitys jonkun toisen kirjoituksista vs. se, että joku olisi konkreettisesti väittänyt jotain on eri asia. Toisessa on subjektiivista näkemystä mukana, toinen on suoraan näytettävissä.

Maailmassa on kaikenlaista vääryyttä ja väärinkäytöstä, mutta niiden vaikutus kokonaiskuvaan on usein olematon. Kommentoin alunperin siihen, että kannattamattomat yritykset saisi matalakorkoista lainaa ilman vakuuksia. Minulla ei ole tällaisesta ilmiöstä mitään tietoa ja päinvastoin yritysten ilmoittamat lainakorot ovat aina olleet >10% (tapaukset, joista on raportoitu). Sitä korkeampi korkotaso, mitä heikompi taloustilanne yrityksellä. Tämä ei vastaa millään tavalla siihen, että yritykset saisivat halpaa lainaa.

Oletin, että kun olet perehtynyt tähän asiaan syvällisesti, niin sinun on helppo listata esittämäni kriteerien mukaisia yrityksiä. Muussa tapauksessa keskustelua on turha jatkaa minun osaltani.

1 tykkäys

Ihmisten kanssakäymisessä on aina subjektiivinen näkökulma mukana. Sitä ei saa mitenkään pois. Kielikään ei ole niin täydellistä, että siitä voisi aina yksiselitteisesti päätellä kaiken, joten väärinymmärrykset on luonnollinen osa ihmistenvälistä kanssakäymistä.

Yritin enemmän tällä korostaa sitä, että esim. et voi kiistää sitä, että olisit sitä mieltä, että “zombiyrityksiä ei ole”, jos olet konkreettisesti sanonut jossain lauseessa “Mielestäni zombiyrityksiä ei ole”, muuten kiistät oman väitteesi.

Jos asia on ilmaistu vähänkään vähemmän mustavalkoisesti kuin yllä, niin siinä tulee heti tulkinta mukaan, ja jos ja kun kyse on tulkinnasta (että ihminen on jotain mieltä jostain) on keskustelun kannalta enemmän kuin järkevää perustella se, että miksi tulkitsee ihmisen olevan jotain mieltä hänen väitteidensä ja sanomistensa perusteella. Muuten on toisen ihmisen todella vaikea saada selkoa siitä, miksi olet jotain mieltä ja miksi tulkitset hänen sanomisia tietyllä tavalla, ja miksi mahdollisesti käytät tätä tulkintaa omien väitteiden tueksi keskustelussa jatkossa.

No tottakai se menee noin. Ja kuten täällä on moneen kertaan todettu, halpa lainaraha ei tarkota sitä, että saa lainaa nollakorolla. 10% korko voi olla halpa tai olla olematta. 100% korko voi olla halpa tai olla olematta. Täälläkin on moneen kertaan todettu, että korko muodostuu merkittäviltä osin siitä riskikomponentista. Jos yritys on riskinen, niin lainaraha on kallista, jos sitä verrataan esim ohjauskorkoon. Jos sen puolestaan suhteuttaa riskiin, niin se voi olla halpaa. Jos yritys pystyy pitkään rahottamaan toimintaansa lainarahan turvin, vaikka liiketoiminta ei olisi kannattavaa, niin lainaraha on halpaa.

No kaikki tekee tulkintoja.

Mitäs jos joku tulkitsee mun sanomiset vittumaiseen sävyyn, vaikken ollut sitä niin tarkoittanut, niin pitääkö mun alkaa pyytämään perusteluja, miksi on tehty tällanen tulkinta, vaikken sitä niin tarkoittanut. Itse en ainakaan sellaseen jaksa monestikkaan ryhtyä vaan annan asian olla ![]()

Ymmärrän tämän näkökulmasi, ja tämä ei välttämättä ole huono asia missään nimessä! Ongelmaksi asioiden auki jättäminen tulee vain siinä vaiheessa, jos ne oleellisesti tulevat uudelleen esiin keskustelussa, ja niiden pohjalta keskustelu hankaloituu tulkinnallisten tilanteiden vuoksi. Mutta nyt menee sivuraiteille, lopetan tämän osan keskustelusta tähän ![]()

Pitäisköhän kaivaa wanhat kansiksen kirjat esiin ja katsoa kohta ”stagflation” ja mikä sitä on aiheuttanut

1 tykkäys

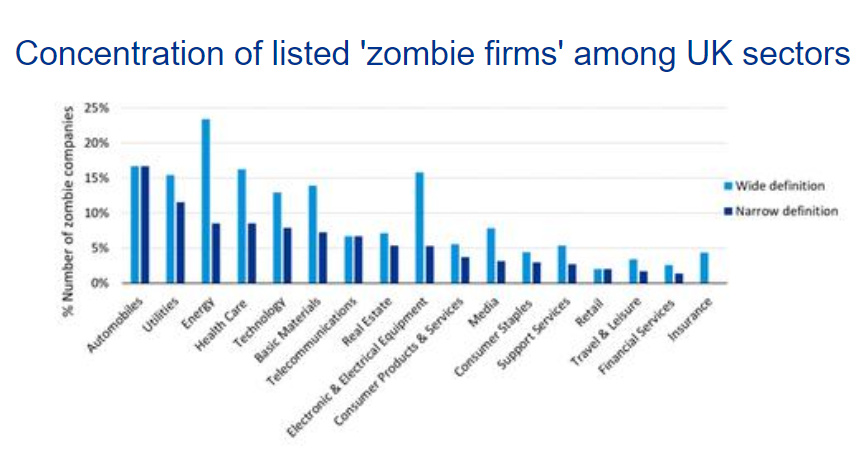

Nyt alkaa keskustelu mennä sen verran eri raiteille, että on vaikea pysyä mukana. KPMG on tehnyt tuoreemman aineiston perusteella selvityksen listautuneista brittiyhtiöistä, ja sen mukaan 8 %:lla olisi “zombie-oireita”. Tässä sektorit, joilla zombeja eniten esiintyy (valitettavasti tässäkään ei nostettu yksittäisiä firmoja, kun taitavat olla jollakin tavalla salattujen tietojen takana). Mut yhtäkaikki on hyvä pitää mielessä sekin, että tappiot näissä zombeissa tulevat esiin vasta, kun korkotaso alkaa nousta.

2 tykkäystä

Vanha kunnon stagflaatio ![]() vastasin siihen liittyvän Q&A-kysymykseen kuukausi takaperin, josko se toisi lisäinfoa. Toki wanhoja kansiksen kirjoja on myös kiva lukea, vaikka etenkin makroteoriaa taidetaan kirjoittaa tällä hetkellä uusiksi.

vastasin siihen liittyvän Q&A-kysymykseen kuukausi takaperin, josko se toisi lisäinfoa. Toki wanhoja kansiksen kirjoja on myös kiva lukea, vaikka etenkin makroteoriaa taidetaan kirjoittaa tällä hetkellä uusiksi.

2 tykkäystä

Kiitos selvityslinkistä, mutta aika ohkaiseksi jää tuosta faktat. KPMG on tietysti tunnettu toimija, mutta kyllähän noiden taustatiedot pitäisi nähdä konkreettisemmin esimerkkien kautta, jotta tästä voisi sen enempää vetää johtopäätöksiä.

Ainahan huonoa luototusta on ollut ja vaikka se olisi viime vuosina hieman noussut, niin en tästä saa kyllä mitään merkittävää uhkaa taloudelle verrattuna muihin uhkiin.

2 tykkäystä

En usko, että yrityksille palveluksia tarjoava yhtiö lähtisi julkisesti nimeämään potentiaalisia / nykyisiä yksittäisiä asiakkaitaan zombie-firmoiksi. Voisi ampua itseään pahasti jalkaan moisella.

Warren Buffetthan taannoin mainitsi, että hänenkin imperiumissaan on yhtiöitä / liiketoimintoja, joilla ei ole häävit näkymät tai tulevaisuutta. Mutta kieltäytyi nimeämästä niitä, se vaikuttaisi niin moneen asiaan henkilöstön tyytyväisyydestä rahoitukseen saakka ettei sellaista voi sanoa ääneen.

3 tykkäystä

Tämä on täysin ymmärrettävää. Mutta tuskin ne yritykset oli kaikki KPMG:n asiakkaita, olikohan maininta 60000 yrityksen määrästä, joilla täyttyi yksi kriteeri. Eiköhän siinä ole vain analysoitu julkiset tilinpäätöstiedot, ei sen kummenpaa?