Uudenkaupungin ihme ja yksi Suomen suurimmista tehtaista listautuu. Sähköautojen pioneeri (Fisker Karma) ja autojen sopimusvalmistuksen lisäksi akuissakin nähdään kasvumahdollisuuksia. Itse pidän tätä mielenkiinnolla silmällä.

Saabien ja Talbottien kautta Boxtereihin ja Mersuihin. Mitä tulevaisuudessa?

Erikoinen nyanssi että pörssiin tultuaan saadaan kaksi yhtiötä joissa nimi hyvin lähellä toisiaan. Toivottavasti tikkerit on riittävän erilaiset. Vähän kuin aikoinaan Rautaruukki (SSAB) ja Ruukki Group (Afarak).

En usko että sillä niin suurta merkitystä, koska kyseessä on sopimusvalmistaja. Saatavuus on toki riski jos valmistus joudutaan kokonaan keskeyttämään materiaalipulasta johtuen.

Ihan olennainen asia pohtia tätäkin asiaa, kun mietitään riskejä. Tältä ja edelliseltä vuodelta löyty esimerkit siitä, että tuotanto on jouduttu keskeyttämään komponenttipulan takia autonvalmistuksen puolella.

Jep. Juuri tähän viittasin kommentillani. Keskeytykset ovat ongelma, ei niinkään komponenttikustannukset. Vaikka loppuasiakas ei vastaisi hankinnasta, niin todennäköisesti he vastaavat kuitenkin materiaalikustannuksista.

Oliko materiaalia vielä tuloillaan esim a hintaa en löytänyt materiaalista.

pari asiaa osui itselleni mitkä mietityttää. Osaako joku selittää alla olevat.

Talousdataa oli suppeasti? missä nykyinen eps luku? tase? kokonainen tuloslaskelma?

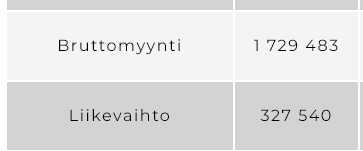

Mikä on bruttomyynti? Miksi se on huomattavasti suurempi kuin yleisesti käytetty ensimmäinen rivi Liikevaihto?

jos materiaalissa lukee “etusijalle kannattavan kasvun osinkojen sijaan.”

osinkosijoittajana tämä on pettymys.

näillä ajatuksilla ei ole meikäläisen paperi. Yhtiö itsessään on kiinnostava seurattava.

Paikallisena tekee vaikutuksen selkeästi ulkopuolisillekin näkyvä yhtiön vastuullisuus arjen toiminnassa. Siis vaikken työskentele yrityksessä, niin yritys toimii esimerkillisesti mm. HR-toiminnoissa, ilmaston muutoksen torjunnassa tai yleensäkin ympäristön suojelussa; siis vastuullisuus henkii kulttuurista. He olivat myös tehokkaita covid-toimissaan, siis Suomen suurin tehdas ja tosi monikansallinen henkilöstö, silti tuotanto pyöri sujuvasti. Jos olen oikein ymmärtänyt, niin tuotanto ei pyöri juuri nyt täysillä kun MB GLC tuotanto loppu ja Sion/Sono sekä muut tulevat merkittävämmät mallit pyörivät täydellä teholla tuotannossa ilmeisesti vasta ensi vuoden jälkimmäisellä puoliskolla. Paikallisten uutisten mukaan yritys/kaupunki rakentaa tai kunnostaa yli 10 000 neliömetrin tuotantotiloja vanhojen lisäksi. Mikäli hinnoittelu tolkullista, niin tulen hankkimaan 3-5 % kokoisen osuuden salkustani. Ennestään salkussani suuruusjärjestyksessä suoria osakesijoituksia Goforea, Nestettä, Tietoevryä, Huhtamäkeä, Fodeliaa, Kahootia, Inderesiä, Nordnettiä, Spinnovaa ja Move Aboutia. Siis Valmet Automotive sijoittuisi Kahootin ja Inderesin väliin.

Kyllä itse ainakin kuvittelen että tämä oli vasta tiedote että tulossa ollaan. Ja joku listautumisesite jossa mm. aikataulu merkkaamisesta ja hinta tulee vielä erikseen. Mutta en ole mikään IPO asiantuntija

Kyseenalaista on myös se miten yritys pyrkii isoon liikevaihdon kasvuun liikevaihdon supistumisesta.

Firma ilmoittaa pyrkivänsä 1 000m liikevaihtoon ja ohjeistaa LV laskevan vuonna 2023.

Omat kokemukset firman organisaatioista ja ESG puolesta ovat kiistaiset.

Lainatakseni pomoani eräästä ESG projektista joka ei lopulta tapahtunut vaikka takaisinmaksuaika oli 2v. “Tulisipa maksettua nekin anerahat”

Firman kyky ennakoida tulevaisuutta on osoittautunut huonoksi. Tästä esimerkkinä uudenkaupungin jatkuva irtisanomisten, rekryjen lomautuksien jne sykli. Työvoimaa palkataan vain jotta heidät voidaan irtisanoa 6kk myöhemmin.

Lightyear 1 autoprojekti kuulostaa ja tuntuu omaan silmään katastrofilta joka odottaa toteutumistaan.

Tuotannon ennustettavuus on salossakin kärsinyt merkittävästi. 2021 Ajettiin uutta linjaa ylös ja tuotanto 3. vuoroon. kovilla rekryillä. 2022 Sitten ajettiin tuotanto alas takaisin 1-2 vuoroon.

Komponetti pulasta kärsittiin paikoin myös 2021. Mutta itse pulaa pahempi oli huono organisaation sisäinen tiedotus, 1-2pv aikaisemmin ei välttämättä tiedetty onko tuotannossa komponentteja ja pitääkö tuotanto alaa alas.

Tämä kertoo huonosta organisaatio osaamisesta.

Firmasta lähti myös moni osaava työntekijä Saksaan Teslan tehtaalle.

Tämä ei tarkoita että firma ei voisi tehdä voittoa, mutta mielestäni kyseessä on niin vauhdikas ja ristiriitaisesti johdettu vuoristorata että jää välistä. Saatan mennä shortti puolelle.

Arvokkaita näkemyksiä nämäkin ja ihan hyviä nostoja lähihistorian tuotantotilanteista ja niihin reagoinneista.

Oma sumea muistikuvani erilaisista lehtiuutisista tukee kyllä hieman tuota että aika syklinen / jopa yksittäisiin jättitilauksiin pohjaava operaatio. Eli siis että kun Mersun kanssa on diilit sujuneet niin kapasiteetti (sekä laitteet että henkilöstö) painaa täysiä mutta välillä on sitten tullutkin taas jarruttamista aina nopeastikin.

Tämä kyllä kiinnostaa, ei mitään aikataulua ollut milloin anti alkaa?

Ugissa ilmeisesti henkilöstön vaihtuvuus on ollut suurta ja käsittääkseni duunarille sopivia kämppiä on ollut vaikea löytää järkevän matkan päästä. Turku - Ugi radan sähköistäminen ja siviililiikenteen elvyttäminen helpottaisi varmasti hyvän henkilöstön löytämistä. Käyhän siellä nytkin jotkut esim Porista asti bussilla.

Akkutuotantoa tehdään Mersulle, Volvolle ja Geelylle.

Firma ei hirveästi ole julkisuuteen tilauskannastaan aikaisemmin puhunut. Volan puolesta käynnössä kaikki akut mersua/BMW. Volvolle noi uudet korkea jännite akut. Mutta se linja on heikosti automatisoitu ja läpimeno on pientä. luokkaa satoja akkuja päivässä.

Huomauttaisin että noi tuotantolinjat ovat erittäin kustomoituja yksittäisen tuottajan akkupakettien tuottamiseen, jos tuottaja ei akkuja halua, ei tuotannossa pystytä nopeasti pivotoimaan.

Tämä aiheuttaa suuren vaihtelun. ja vaikeuttaa tuonnonsuunnittelua. → JA ISON RISKIN.

Lisäisin tähän että logistiikka ketju ei ole viime vuosina ainakaan helpottunut. Iso osa akkujen komponenteista tuli junalla Kiinasta Venäjän läpi, Pietariin. Josta ilmeisesti kumipyörällä.

Kaikki ymmärtävät varmasti tällä hetkellä Kiinaan ja Venäjään liittyvät geopoliittiset riskit.

Lentorahti ei ole vaihtoehto kyseisille tuotteille. Firmat ei halua akkuja lentokoneisiinsa.

Noita työvoiman suureen vaihtuvuuteen liittyviä riskejä ei kannata aliarvioida.

Vielä kysymys kokeneemmille; siis miten koette tuon Varman 40 miljoonan ja Ilmarisen 30 miljoonan sitoumuksen? Pitäisikö olla huolissaan vai hyvillään tuosta CATLin noin 20 % omistuksesta?

CATL omistus liittyy noihin kiinasta tuleviin akkuihin, oisko ne peräti ollut CATL.

En muista, Valmet automotive käytännössä vaan “kokoaa” noi akkupaketit.

Oisko 48v akkupaketissa ollut 6x8v akkua jotka tulee kiinasta.

CATL myy noita samoja akun osia muille tuottajille jotka tuottaa kanssa noille BMW, VV ja Mersulle noita akkuja.

En osaa muuten sanoa tosta omistuksesta mitään. Mielummin tietty eurooppalainen…

Itselläni on tästä sama mielikuva. Lisäksi kun otetaan huomioon, että yleensä tälläiset suuret valmistussopimukset ovat käsittääkseni noin 5 vuoden mittaisia, on liiketoiminnan riskitaso kova syklisyyden takia. Onko esimerkiksi näköpiirissä, että Mersun GLC-sopimuksen loppumisen jälkeen volyymi palaisi lähiaikoina edes lähelle viime vuosien tasoa?

Katteet ovat myös autonvalmistuksen puolella tiukassa ja alarivin parannukset tulevat näkemykseni mukaan ainoastaan oman toiminnan tehostamisesta. Kuinka paljon tässä on potentiaalia pidemmällä aikavälillä? Ainakin työ on hidasta.

kaivoin googlella itse nopeasti :

“Bruttomyynti muodostuu käteisvaroista, luottokorteista, maksukortista ja luottomyynnistä. Ne voivat olla harhaanjohtavia, jos ne raportoidaan yhtenä rivikohdana, koska ne ylittävät todellisen myynnin määrän.” “Myynnin alennukset ovat varhaisvarauksen alennuksia. Esimerkiksi maksaa 5% vähemmän, jos ostaja maksaa 10 päivän kuluessa laskutussivulta. Alennus koskee vain käteisen vastaanottamista asiakkaalta, koska se on mysteeri myyjälle, jolle ostaja saa alennuksen.”

lähteenä Bruttomyynti ja liikevaihto - LIIKETOIMINTA 2022

Tuo ero on aivan posketon ei siis mitään tyyliin oletettu kassa-alennus kyseessä. Tuon esittäminen on kyllä erikoinen, vaikuttaa tekniseltä riviltä. kertoo vain jollekin myyntipäälikölle jotain.? Jos jokin osaa avata tarkemmin niin olen kiitollinen. Pikku juttu mutta iso rivi.

Kun olen seurannut vuosien varrella yhtiön osuutta Uudenkaupungin kaupungin yhteisöverotuotoissa, niin kannattavuus ja sen heilahtelu on varmasti yksi merkittävistä haasteista. Kyllähän tuo vaatimaton omavaraisuusastekin heijastaa sitä. Itse uskon tosiaan yrityksen tekemisen ja johtamisen kehittyneen vuosien varrella, toki asuinpaikkani varmaan saa katsomaan asiaa värikkäiden lasien läpi. Kun Sionin tuotantoon tehdään kokonaan uusia tiloja, niin itse arvailen GLC-linjoille neuvoteltavan jotain uutta tuotantoa. Kai niitä muuten koottais olemassaolevissa tiloissa. Se taitaa kyllä ottaa reilun vuoden kun sopimus julkaistaan, ennenkuin tuotanto alkaa. Oleellista lienee myös kuinka kasattavat tuotteet (Mersut, AMGt, Lightyear ja Sion) myyvät asiakkaille, akut lienee menevät kihisten.

Onkohan aikataulua julki? Kovin pumppaava toiminta, irtisanotaan ja rekryä, mutta silti valitetaan työvoimapulaa. Lisäksi henkilöstön puolelta on kuultu ongelmista, väki ei viihdy. Toisaalta olen pitänyt esim perehdytystä vahvuutena. Onko johtamisessa sitten ongelmia. Ne alkavat näkyä kyllä tuotteessakin. Pidän mielenkiinoisempana teknologia/akku liiketoimintaa kuin itse auton valmistusta. Jos sille vaan on kilpailuasemaa ja voimaa.