Peliliikkeitä Valmetilta

45 tykkäystä

Körber Group

- pehmoparin jumborullien jatkokäsittelyyn tarkoittettua teknologiaa

- pehmopaperin jatkojalostusalan laajin teknologia tarjonta

- 2022 liikevaihto 305 milj.€

- EBITDA noin 12 %

- 1170 työntekijää Italiassa, Brasiliassa, Yhdesvalloissa, Kiinassa ja Japanissa

- kauppa rahoitetaan velalla 250 milj.€ eräntyy 2028 ja 150 milj.€ eräntyy kahden vuoden kuluttua kaupasta

36 tykkäystä

Mielenkiintoista, eli velaton kauppahinta 380 miljoonaa euroa, EBITDA vuonna 2022 ehkä jotain 36-37 miljoonaa, kaupan EV/EBITDA kympin pinnassa.

9 tykkäystä

Juu periaattessa kallis, jos verrataan valmettiin. Uskoskseni tämä on tehty liiketoiminnan laadun takia.

8 tykkäystä

Mikäpä ei nykypäivänä olisi kallista. Selvästi tämä hinta oli jo eilen vuotanut. Tänään sitten me huonompiosaiset pääsemme tekemään omat ratkaisumme jne.

8 tykkäystä

Tässä on Salkunrakentajan kirjoitus Valmetista, paljon tuttua asiaa, mutta hyvä juttu silti. ![]()

Valmetilla on vahvat markkina-asemat rakenteellisesti kasvavilla markkinoilla. Yhtiön sijoitussuhdejohtaja Pekka Rouhiainen, että Valmetilla maailmanlaajuinen asiakaskunta ja sen markkinaosuus sellussa ja paperissa ovat noin 35–50 prosenttia.

Alaotsikot:

- Alkuvuoden tuloskehitys yllätti positiivisesti

- Neles tuo synergiahyötyjä

17 tykkäystä

Körber on pehmopaperi puolen jalostuksessa kyllä aika omaa luokkaansa, hyvin napattu bisnes Valmetille, kun saavat nyt myös pehmopaperi puolelle koko ketjun tarjoomaansa. Se Valmetilla on puuttunut, mutta loogista on, että mikäli paperikone on Valmetin niin miksi ei jalostus olisi myös. Asiakkaalle yhden luukun periaate. Toki asiakkaiden näkökulmasta alkaa taas valikoima toimittajista vähentyä ja tässä mielestäni Valmetilla on näytön paikka, ettei omaa asemaa käytetä liian julkeasti hyväksi. Oman kokemuksen hinnat nousee aina Valmetin tekemän yritysoston yhteydessä ja palvelu huononee joksikin aikaa, kun uusia toimintoja ajetaan sisään. Valmet kasvattaa siis entisestään hinnoitteluvoimaansa asiakkaisiin nähden, joka toki osakkeenomistajalle on mukava juttu, mutta asiakkaana on kyllä paikoin närästänyt heidän toimintansa näissä tapauksissa.

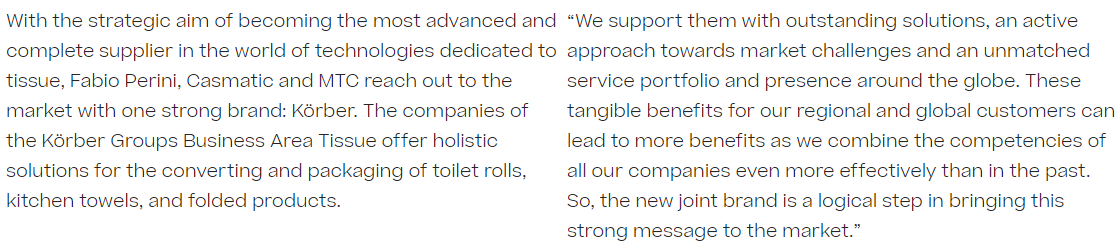

Tämä tissue puoli Körberillä perustuu pitkälti Fabio Perini, Casmatic ja MTC nimisiin yritykseen, jotka 2020 vuonna uudelleen brändättiin kaikki Körber Tissuen, joten Körberiltä on saatu nyt aika hyvin valmis paketti pienempiä toimijoita yhdessä köntässä.

Jalostuslinjat on sellaisia, ettei niitä ihan hevin lähdetä vaihtamaan ja vaihdettavaa ja kuluvaa varaosaa on reippaasti, ohjelmistoja päivitettäväksi ja konsultaatiota myytäväksi. Eli kyllä tässä service puolta tuli taas hyvin lisää. Samalla toki pehmopaperi puoli on vakaampaa, kun pyyhkimisen tarve ei ihmisiltä lopu ja tehtaita riittää enemmän, kun ei pehmopapereja kuljeteta kovin pitkiä matkoja. Uskoisin myös, että uusintoja näihin tehtaisiin tulee tulevaisuudessa enemmän, joten Valmetille oiva paikka päästä ihan kokonaistoimittajaksi tällaisiin projekteihin.

Asiakkaan näkökulmasta, toivottavasti peruspaperin ja jalostuksen tuotekehityspuolta tuodaan vahvemmin yhden katon alle, koska tässä piilee varmasti innovaatioiden mahdollisuuksia saman katon alla toimiessa ja toki tämä tutkimuspuoli on jälleen hyvää myydä asiakkaille.

Pitkän ajan tähtäimellä siis fiksun oloinen liikku Valmetilta ja asiakkaiden näkökulmasta toivon, että asiakaspalvelu osaamista tuotaisiin Körberiltä mukana ja sen taso ei laskisi ja hinnat merkittävästi nousisi.

Olen siis toiminut metsäteollisuuden alalla ja samalla sivusta seurannut näitä asioita ja siitä nämä omat kokemukset.

86 tykkäystä

Valmet vaikuttaa sekä hyvin hoidetusta että onnistuneesti megatrendeilläkin ratsastavalta yhtiöltä. Myin omani luokkaa lähes suoraan liataan, kun Valmet irtosi Metsosta. Kaiketi Kauppalehdessä oli pian sen jälkeen Erkki Sinkon kommentti “käsittämättömän alhainen arvostus tällaiselle yhtiölle”. Viimeisenä Merja Mähkä nosti (ulkomuistista) koronakeväänä/aikana, että “Valmet on lähes osinkoaristokraatti”. Viisas Raha-lehdessä (vai Arvopaperissa((kin)) oli juttua, ja kas: yllä- ja edellämainituista syistä jopa myin osan Koneen osakkeistani (Kiina-riski, korkea arvostus, vaikka korkea ROE ja lähes lakisääteinen pakko huoltoon jne), ensin ostaakseni ja sitten lisätäkseni Valmetia, jonka kanssa toki tein jo lyhyen (ja harvinaista kyllä, onnistuneen markkina-ajoitus)seikkailun koronapohjien tuntumasta.

Summaus: kohtuullisen hyvä ROE vs PB, 5% tuntumassa oleva, kahdesti vuodessa maksettava osinko, yhdistettynä pohjalla olevaan vakaahkoon teolliseen bisnekseen… mukana ollaan. ![]()

Edit: Typot + Kerber-ostos sai eilen lisäämään jälleen, pian positio täynnä, katse yli syklin ![]()

![]()

22 tykkäystä

Uusin yritysosto vahvistaa mukavasti Valmetin pehmopapereita. Valmet on pehmopaperissa niukka markkinajohtaja 35 % markkinaosuudella, joten kasvun varaa on ja kasvunäkymätkin ovat hyvät. Tiedot Valmet CMD 2023 esityksestä.

Lisää tietoa yritysostosta saadaan Valmetin osavuosituloksen tiedotustilaisuudessa 26.7.2023, joten pari viikkoa saadaan odotella. Tiedotteen mukaan ostettu liiketoiminta integroidaan Paperit-liiketoimintaan erillisenä liiketoimintayksikkönä, joten kovin suuria muutoksia tuskin ostokohteessa heti toteutetaan.

Ehkä Körberin omistaja Kurt Körber-säätiö päätyi myymään Tissuen, koska konsernin strateginen painopiste on suunnattu muille liiketoiminta-alueille (lääketeollisuus, teknologia, tekoäly). Aiemmin Körber myi 2018 sekä Automaatio- että Työstökoneet-liiketoiminta-alueet.

Kuten ketjussa edellä jo kerrottiin Körber tiedotti lokakuussa 2020 uudelleenbrändäyksestä, jossa yhdistettiin kaikki pehmopaperibrändit Körber-brändin alle (Fabio Perini, Casmatic, MTC). Tiedotteen mukaan näin saatiin yhdistettyä kaikkien yhtiöiden osaaminen entistä tehokkaammin. Myös Körberin muissa liiketoimintasegmenteissä yhdistettiin vuonna 2020 brändit yhden yhteisen Körber-brändin alle.

(Körber 14.10.2020: Tissue specialists of the Körber Group now offer unique portfolio under a common brand

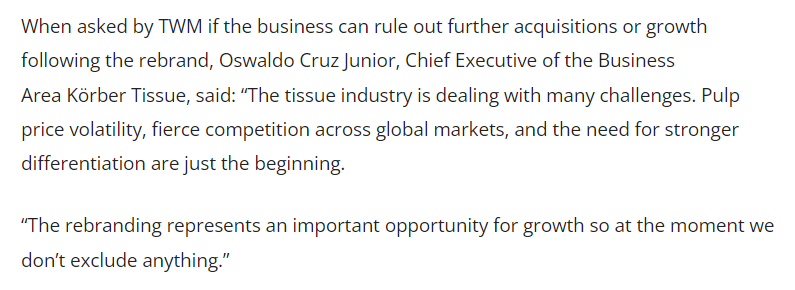

Tissue-liiketoiminnan toimari Oswaldo Cruz kommentoi uudelleenbrändäystä Tissue World Magazinen haastattelussa lokakuussa 2020. Se oli hänen mukaansa tärkeä kasvumahdollisuus joten yhtiössä ei suljeta pois mitään.

Lainaus Tissue World Magazine 20.10.2020: Körber Group companies announce rebrand; confirms it can’t exclude further growth - Tissue World Magazine

Tulkinnanvarainen kommentti. Johto tuntui valmistautuvan kasvattamaan liiketoimintaa eikä päätymään ostokohteeksi. Toisaalta Cruz ei sulkenut mitään pois, joten teollisen ostajan ostokohteeksi päätyminen oli yksi mahdollisuus.

Viime vuosina Körber Tissue ei tehnyt yritysostoja, kun konsernin panostukset on kohdistettu konsernin muille liiketoiminta-alueille. Viimeisimpiä yritysostoja ovat 2017 ostettu italialainen MTC (ostotiedote) ja 2019 ostettu brasialainen Roll-Tec (ostotiedote) Ostotiedotteiden mukaan molemmat ostokohteet tekivät tiivistä yhteistyötä Körberin omistamien yhtiöiden Engraving Solutionsin ja Fabio Perinin kanssa.

Roll-Tecin oston aikoihin 2019 kuvattiin tulevaisuuden markkina-asemia Etelä-Amerikan kasvavilla pehmopaperin markkinoilla hyviksi. Myös Pohjois-Amerikan osalta oli pyrkimys laajentaa toimintaa.

“Part of the growth of the tissue market comes from increased consumption of folded paper products, and one of the reasons which drove us to bring MTC technology into Brazil was to answer this growing demand: surely one of the main requests coming from the Latin American and South American market is for machinery to produce folded tissue paper products. In the coming years, we expect a further upward push”, says Dineo Eduardo Silverio, Chairman of Fabio Perini Ltda.

“…study market expansion strategies in North America as well, in an effort to consolidate and expand their leadership in the Americas.”

Lähde: Papnews 16.12.2019. Fabio Perini Brazil is enlarging its premises and is aiming for a growth rate of around 15% over the coming 5 years - Papnews

Tarkemmin Tissuen liikevaihdon kehityksestä ei ole kerrottu. Tappi Tissuen uutiskirjeen mukaan Körberin Tissue -liiketoiminta-alue kasvoi 10 prosenttia vuonna 2021. (Körber Business Area Tissue Shows 10 Percent Growth in 2021)

Fabio Perinin liiketoimintaa on keskeinen osa yrityskauppaa. Fabio Perini perusti firman 1966 Luccassa, Toscanassa, josta myös MTC on lähtöisin. Pehmopaperin leikkureista alkanut toiminta laajeni nopeasti pehmopaperin kulutuksen kasvaessa.

70-luvulla Perinin toiminta laajeni Brasiliaan, joten Perinillä on yli 40 vuoden kokemus Brasilian markkinoilta. Myös Pohjois-Amerikan markkinoilla on toimittu lähes yhtä kauan. Keskuspaikkana on Green Bay, Wisconsinissa, jonne Perini laajeni yritysoston kautta vuonna 1978. 80-luvulla toiminta laajeni Aasiaan. 1994 Fabio Perini päätti myydä yhtiönsä Körberille .

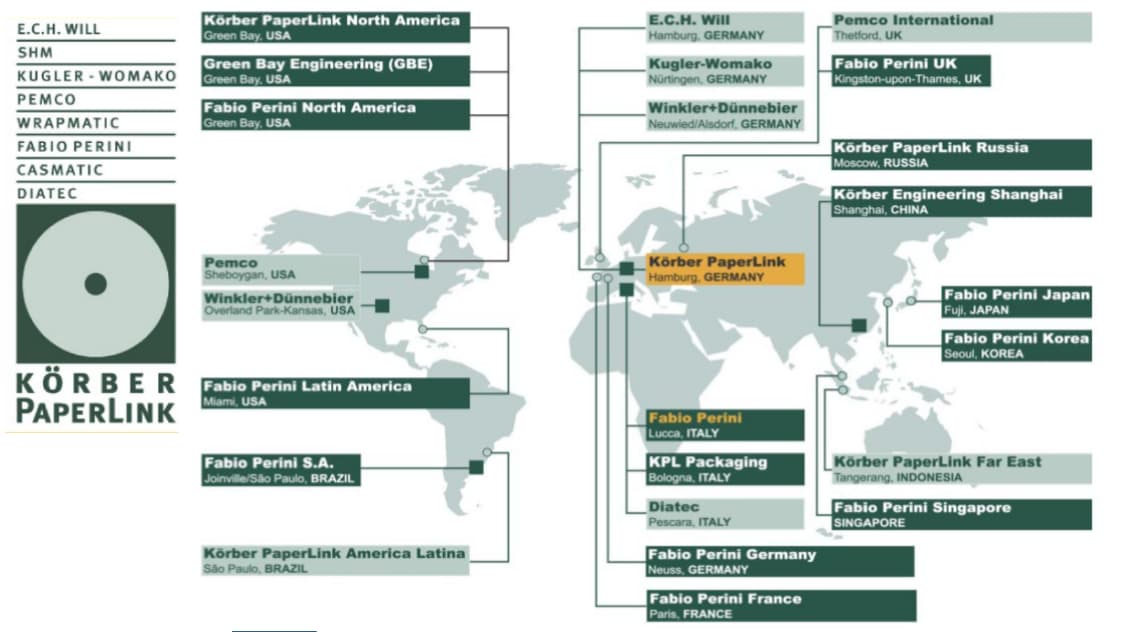

10 vuotta sitten Körber muokkasi PaperLink -divisioonansa uuteen uskoon. Silloin myytiin Paper Systems-liiketoiminnat pois (ECH Will, Pemco Inc, Kugler-Womako). Tässä on kuva silloisen Körber PaperLinkin verkostosta, kun tuorempaa ei löytynyt. Yhtiö oli jo silloin globaali toimija, jolla oli toimintaa myös Kiinassa ja Japanissa.

48 tykkäystä

Aamulla sadetta pidellessä tuli selailtua yhtiön kotisivujen uutisvirtaa pari mielenkiintoista uutista osui silmään, joita ei täällä ole mielestäni vielä tuotu esiin.

Yhtö lahjoittaa vara-osia voimalaitos asiakkaalleen ukrainassa. Tykkään kovasti, että omistamani yhtiö tukee hankalassa tilanteessa olevaa maata ja asiakastaan. Toivotaan myös, että kun jälleenrakennus pääsee vauhtiin niin löytyy urakoita ![]()

- Valmet and thyssenkrupp Industries India sign a cooperation agreement for process automation

Valmet ja thyssenkrupp Industries India Private Ltd allekirjoittaneet yhteistoiminta sopimuksen, jossa Valmet toimittaa automaatio ratkaisuja thyssengroupin tehtaisiin. Sopimuksen ensimmäinen vaihe 8 vuotinen ja kattaa energia- ja teollisuussektorille intiassa ja muissa maissa. Laskutukset tulevat pääasiassa thyssengroupin alle.

About Us - thyssenkrup Industries India Yhtiön sivuilta voitte oman mielenkiinnon mukaan käydä katselemassa lisää tietoa.

Sellasta ![]() kivaa lukea positiivisia uutisia

kivaa lukea positiivisia uutisia

48 tykkäystä

Tässä on vielä Petrin kommentit tuoreesta ostoksesta. ![]()

Valmet tiedotti perjantaina ostavansa Körber Groupin Tissue-liiketoiminta-alueen. Täsmähankinnalla Valmet täydentää omaa tarjoomaansa ja järjestelyssä on nähdäksemme selkeä teollinen logiikka.

29 tykkäystä

Tässä olisi Ilkka Sinervän juttu liittyen Paasikivien Oras Investiin ja tietysti Valmettiin. Jutussa on lainattu Hannu Angervuota.

Omaisuudenhoidon pörssikonkari Hannu Angervuo vetää lukuja yhteen Valmetin sivuilta ja sanoo, että yhtiön osakkeiden myyntiaalto koitti kesäkuussa, jolloin lähinnä kotimaiset sijoitusrahastot asettuivat myyntilaidalle. Yhteenlasketuksi myynniksi voi arvioida paljon eli noin kolme miljoonaa Valmetin osaketta alkuvuoden aikana.

Jutun alaotsikot:

- Oras tienaamassa yli puoli miljardia

- Yli kuuden prosentin osuus

- Valmet on ”halpa”

- Ykköketjun yhtiö globaalisti

- Ostoja ja myyntejä vilkkaaseen tahtiin

28 tykkäystä

Valmetissa isot Shortpositiot näköjään. Tämähän tarkoittaa sitä että osakkeen liikkeet tulevat olemaan jatkossakin isoja. Alas vai ylös, jos pitäisi veikata niin sanoisin alas koska teollisuudesta kuuluu huolestuttavia uutisia.

Alla suomen shortatuimmat yhtiöt.

18 tykkäystä

Valmet jälleen ostoksilla. Ostaa Siemens AG:lta automaatio-liiketoimintaa noin 8,5 x EBITDA-kertoimella.

Liiketoiminnan liikevaihto vuonna 2022 oli noin 120 miljoonaa eli epäorgaanisen kasvu Valmetille on noin 2%. Kauppa menee maaliin todennäköisesti vasta 2024Q2

61 tykkäystä

Valmetin kaksi viimeisintä yritys ostoa lisää luottamusta yhtiötä kohtaan. Vaikka metsäala sakkaa, ei jäädä tuleen makaamaan.

43 tykkäystä

@Antti_Viljakainen on antanut tuoreen kommentit Valmetin uudesta yritysostosta. ![]()

Siemensin prosessikaasukromatografia-liiketoiminnan osto on Valmetin mittakaavassa keskikokoinen yrityskauppa. Mielestämme ostettava liiketoiminta täydentää hyvin Valmetin ja Automaatiojärjestelmät-liiketoiminnan portfolioita sekä teknologian, maantieteen että toimialajakauman valossa. Kauppahinta on mielestämme jokseenkin neutraali ja kaupan arvonluonti nojaa etenkin Valmetin Automaatiojärjestelmät-liiketoiminnan lähivuosien kannattavaan kasvattamiseen (tästä Valmetin näytöt ovat hyvät).

34 tykkäystä

10-25 milj. tilaus Valmetille.

34 tykkäystä

Valmetin Q2 tilauksiin sisältyvä Cascogne Papierin tilaus. Arvoa ei julkisteta ja käyttöönotto 2025.

Toimituksen tekniset tiedot

Valmetin toimitukseen kuuluu suurikapasiteettinen OptiWin two-drum compact -pituusleikkuri, jolla on laaja tuotantoalue leveydeltään ja halkaisijaltaan erilaisilla asiakasrullilla. Pituusleikkuri on keskeinen ratkaisu korkealaatuiseen useiden asiakasrullien samanaikaiseen leikkaukseen ja varustettu proaktiivisella kaksoislevityksellä.

Pituusleikkurissa on myös automaattinen puskusaumain asiakkaan korkean kapasiteetin tavoitteiden saavuttamiseksi. Lisäksi toimitukseen kuuluvat laaja työmaapalvelu helpottamaan projektinhallintaa, kunnossapidon avaintiedot, Slitter Management Program, varaosapaketti sekä Valmet Industrial Internet -ratkaisuja, kuten Valmet Winder Diagnostics.

33 tykkäystä

Analyytikon ennakkokommentit Valmetin Q2-tuloksesta. ![]()

18 tykkäystä

Kiinnostavaa miksei tästä ole tullut tiedotetta yhtiöltä, mutta siihen on luultavasti ihan hyvät syyt olemassa: Valmet päätyi muutama päivä sitten 8 muun firman kanssa Cl0p-kiristyshaittaohjelmaryhmän vuotosivustolle. Kyse on MOVEit-ohjelmiston haavoittuvuuden kautta tehdystä murrosta, ja näitä on viime viikkoina ollut taajaan (koska kyseinen softa on paljastunut reikäiseksi kuin sveitsiläinen juusto). Ohjelmiston käyttötarkoitus on tiedostojen liikuttelu eri osapuolten välillä, joten ulkopuolisena ei voi tietää mitä tietoa Valmetin tapauksessa nyt sitten on vääriin käsiin päätynyt. Jos tuon ohjelmiston käyttö on ollut hyvin pientä, eikä siellä ole suuria salaisuuksia siirrelty, niin sitten tällä ei välttämättä ole suurtakaan väliä, ja tiedottamiselle ei välttämättä ole tarvetta, tai ainakaan sen kanssa ei ole kiire.

Kyse ei siis mitenkään välttämättä ole GDPR:n alaisen henkilötiedon vuotamisesta (jolloin olisi velvoite tiedottaa asiasta 72 tunnin sisällä), todennäköisempää on sopimuksiin ja kumppaniyritysten tai asiakkaiden kanssa tapahtuvaan yhteistyöhön liittyvän tiedon vuoto. Ehdottoman positiivista tässä tietysti on se, että tällä ei ole mitään suoraa vaikutusta yrityksen operatiiviseen toimintaan, vaikka kiristystoimijasta onkin kyse.

11 tykkäystä