Toisaalta, tämä tieto nyt on levinnyt jo, minkä viestisikin osoittaa niin omasta mielestä yhtiön olisi hyvä kommentoida jotain. Kärpäsestä tulee äkkiä härkänen jne.

3 tykkäystä

Toistaiseksi tieto vaikuttaa olevan levinnyt vain tietoturvasta kiinnostuneiden nörttien kanavissa ![]() , ehkä se tätä kautta nyt päätyy lehtien palstoillekin, mutta toki olet oikeassa siinä että helpostihan kärpäsestä tulee härkänen. Mutta toi myös olla, että jos toi MOVEit on ollut marginaalisessa käytössä tai asia on muuten tulkittu vähäpätöiseksi, ei ole haluttu lähteä lomakaudella julkistamaan asiaa tuuraajavoimin, kun “kohtahan se Pirkkokin/Pekkakin tulee lomilta ja voi sitten hoitaa tämänkin asian”. Aika näyttää.

, ehkä se tätä kautta nyt päätyy lehtien palstoillekin, mutta toki olet oikeassa siinä että helpostihan kärpäsestä tulee härkänen. Mutta toi myös olla, että jos toi MOVEit on ollut marginaalisessa käytössä tai asia on muuten tulkittu vähäpätöiseksi, ei ole haluttu lähteä lomakaudella julkistamaan asiaa tuuraajavoimin, kun “kohtahan se Pirkkokin/Pekkakin tulee lomilta ja voi sitten hoitaa tämänkin asian”. Aika näyttää.

3 tykkäystä

Konepajat Cargotec ja Metso puhuvat nyt sitä totisinta totta, eli tilauskanta on lähtenyt putoamaan. Muissa konepajoissa paitsi Valmetissa tuota tilauskannan pudotusta ei ole vielä hinnoiteltu osakkeeseen.

Jännityksellä odotetaan mikä on markkinoiden reaktio tänään konepajojen tilauskannan putoamiseen.

Ja ehkä enemmän kuitenkin jännittää se, kuinka paljon Valmetin uusien tilausten määrä on pudonnut.

13 tykkäystä

Tämän tyyppisissä asioissa kommunikoidaan niiden yritysten kanssa, joita asia koskee. Ei välttämättä tiedoteta yleisesti. Tieto ei arvaus.

6 tykkäystä

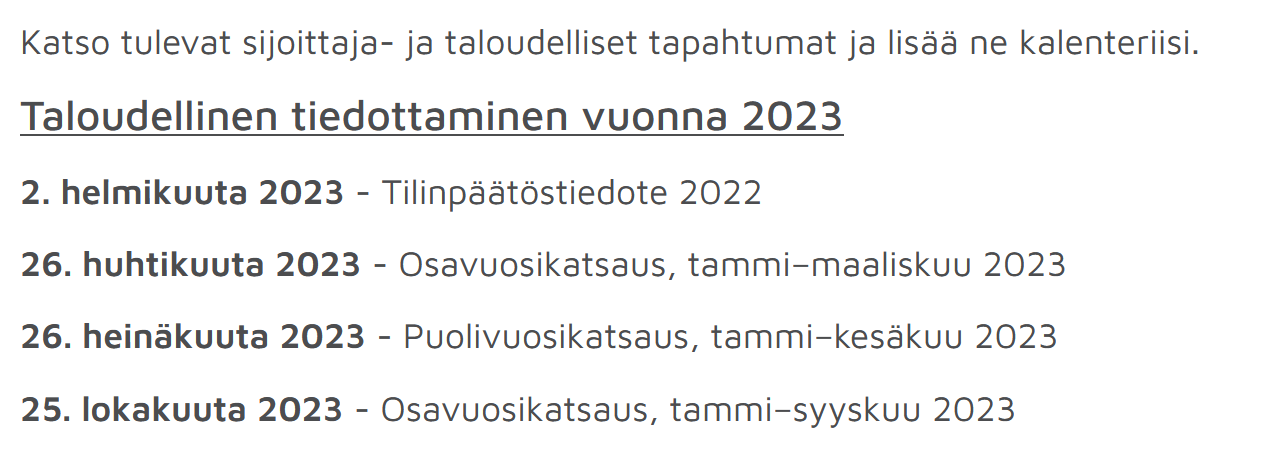

Valmetin osavuositulos [1] julkistetaan 26.7.2023. Inspiroivia ja innostavia hetkiä teille osavuosikatsauksen analysoimiseen! ![]()

Ohjeistus 2023

“Valmet arvioi, että liikevaihto vuonna 2023 kasvaa verrattuna vuoteen 2022 (5 074 milj. euroa), ja että tulos (vertailukelpoinen EBITA) vuonna 2023 kasvaa verrattuna vuoteen 2022 (533 milj. euroa).” [2]

Toteumat ja ennusteet

| Toteumat | Liikevaihto | EBITA* |

|---|---|---|

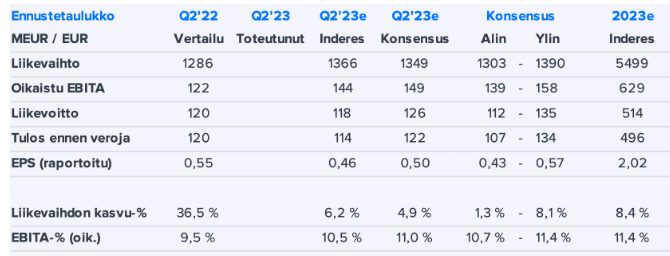

| Q1/23 | 1321 M€ | 133 M€ |

| Q2/22 | 1286 M€ | 122 M€ |

| Ennusteet | Liikevaihto | EBITA* |

|---|---|---|

| Q2/23 Konsensus, Vara Research | 1348,9 M€ | 149,4 M€ |

| Q2/23 Inderes | 1366 M€ | 144 M€ |

*) Vertailukelpoinen

Lähteet: Osavuosikatsaus Q1/2023 [3]. Puolivuotiskatsaus H1/2022 [4]. Vara Research [5]. Inderesin ennuste [6]

Osakekurssi

| Osakekurssi | 1.1.-24.7.2023 |

|---|---|

| Minimi | 24,32 € |

| Keskiarvo (VWAP) | 28,75 € |

| Maksimi | 32,99 € |

| Päätöskurssi (24.7) | 25,84 € |

| Osakekurssi välillä 1.1.-24.7.2023 [7]. |

Lähteet:

[1] Valmetin taloudelliset raportit ja muut esitykset

[2] Valmetin tulosohjeistus ja lyhyen aikavälin markkinanäkymät

[3] Interim Review Q1 2023 Finnish (valmet.com)

[4] Interim Review Q2 2022 Finnish (valmet.com)

[5] Vara Research, Time Series (vara-services.com)

[6] Analyytikon kommentti 20.7.2023, Inderes

[7] Historialliset kurssitiedot - osakkeet - Nasdaq (nasdaqomxnordic.com)

Edit 25.7.2023: Korjattu tulosjulkistuksen ajankohta. Kiitos @Musti, kun huomasit virheen tuossa päivässä. ![]()

11 tykkäystä

Itseasiassa vasta huomenna (26.7.) päästään lukemaan uusinta tulosta - ei sentään tänään. Muistaakseni Valmet on myös aiemmin laittanut tuloksen ulos jo 13:00, tai ainakin pari edellistä on tullut silloin. Webcast taisi viimeksi olla 14:00. Keskellä päivää anyway.

24 tykkäystä

Valmetin Q2/23 tulos julkaistiin äsken. Saadut tilaukset pysyivät edellisvuoden tasolla ja olivat lähes 1,3 miljardia euroa. Kasvua Automaatio-segmentissä ja laskua Prosessiteknologiat- ja Palvelut-segmenteissä. Palveluissa saadut tilaukset laski 3% vertailukelpoisin valuutoin. Vertailukvartaali Q2/22 oli historian toiseksi paras ja edellinen Q1/23 paras. Hyvä huomata, että Q2 on kausiluonteisesti tyypillisesti hiljaisempi kuin Q1.

Vakaan liiketoiminnan saadut tilaukset olivat yhteensä 3,2 miljardia euroa viimeisen 12 kuukauden aikana. Tänä aikana vakaan liiketoiminnan osuus Valmetin saaduista tilauksista oli 60 %. Se on selvästi enemmän kuin vuonna 2014 (ensimmäinen vuosi itsenäisenä yhtiönä), jolloin vakaan liiketoiminnan osuus saaduista tilauksista oli 34 %. Tilauskanta oli 4,4 miljardia euroa, samalla tasolla kuin vuoden 2022 lopussa.

Toinen neljännes oli hyvä liikevaihdon ja vertailukelpoisen EBITA:n osalta, jotka molemmat kasvoivat. Liikevaihto kasvoi kaikissa segmenteissä. Vertailukelpoinen EBITA-marginaali oli 17,5 % Palveluissa, 17,9 % Automaatiossa ja 4,8 % Prosessiteknologioissa. Valmetin vertailukelpoinen EBITA kasvoi 153 miljoonaan euroon ja marginaali nousi 10,8 prosenttiin.

Valmetin lyhyen aikavälin markkinanäkymä on edelleen hyvä virtauksensäädölle, automaatiojärjestelmille ja energialle ja tyydyttävä pehmopaperille. Sellun, sekä kartongin ja paperin markkinanäkymien arvioimme laskeneen tyydyttäviksi. Vaikka projekteja on suunnitteilla ja asiakkaat keskustelevat investoinneista, olemme nähneet joitakin lykkäyksiä projektipäätösten aikatauluissa. Palveluiden lyhyen aikavälin markkinanäkymä on laskenut tasolle hyvä/tyydyttävä: Valmetin kapasiteetin käyttöaste on hyvä, mutta markkina ei ole yhtä aktiivinen kuin aiemmin.

Ohjeistus on ennallaan: Valmet arvioi, että liikevaihto vuonna 2023 kasvaa verrattuna vuoteen 2022 (5 074 milj.euroa), ja että tulos (vertailukelpoinen EBITA) vuonna 2023 kasvaa verrattuna vuoteen 2022 (533 milj. euroa).

Valmetin yritysostostrategian toteuttaminen otti tärkeitä askelia eteenpäin kvartaalin loputtua. Heinäkuun 7. päivänä allekirjoitimme sopimuksen Körberin Tissue-liiketoiminta-alueen ostamisesta vahvistaaksemme Prosessiteknologiat- ja Palvelut-segmenttejämme ja 14. heinäkuuta sovimme Siemens AG:n prosessikaasukromatografialiiketoiminnan ostamisesta Automaatio-segmenttimme vahvistamiseksi. Nämä yritysostot vahvistavat kaikkia Valmetin kolmea segmenttiä, täydentävät Valmetin nykyistä tarjoomaa ja mahdollistavat asiakkaillemme tulevaisuudessa entistäkin paremman palvelun. Näiden ostettujen liiketoimintojen liikevaihto oli viime vuonna yhteensä noin 425 miljoonaa euroa joista vakaata liiketoimintaa noin 230 miljoonaa. Ihan merkittävä lisä siis Valmetiin: vertailun vuoksi LTM liikevaihtomme oli noin 5,6 miljardia josta 3,2 miljardia oli vakaata liiketoimintaa.

62 tykkäystä

Mistähän tämän raportin löytää?

Kurssiliikkeistä päätellen jotkut näkivät raportin viiden minuutin ajan ennen kuin se tuli esimerkiksi Valmetin nettisivuille…

Ennen on Nordnetiin raportit tulleet heti mutta ei näköjään enää.

Liekö Inderesin sivu nopein nykyään.

Esimerkiksi täältä Inderesin yhtiösivuilta. ![]()

https://www.inderes.fi/fi/tiedotteet/valmet-oyj-valmetin-puolivuosikatsaus-1-tammikuuta-30-kesakuuta-2023-saadut-tilaukset

Liikevaihto kasvoi 10 prosenttia 1417 miljoonaan euroon (1 286 milj. euroa).

(vertailukelpoinen EBITA) kasvoi 25 prosenttia 153 miljoonaan euroon (122 milj. euroa).

Osakekohtainen tulos oli 0,54 euroa (0,55 euroa). Oikaistu osakekohtainen tulos oli 0,60 euroa (0,68 euroa).

Tässä on vertailuksi:

23 tykkäystä

Aika linjassaan. Tähän asti jopa hyvin, mutta tulevaisuus onkin sitten se mysteeri.

Eli vähän pessimismiä tuli lisää seuraavalle puolelle vuodelle.

1 tykkäys

Q2 meni hyvin lankulle, mutta näkymät vaikuttaisivat heikentyneen.

1 tykkäys

Inspiroiva ja innostava suoritus! Hyvä hyvä Valmet! ![]()

9 tykkäystä

Itse veikkaisin reaktion perustuvan näkymiin, eli yhtiö varoittaa kysynnän heikkenemisestä.

Valmet arvioi, että lyhyen aikavälin markkinanäkymä palveluille on laskenut tasolle hyvä/tyydyttävä (aikaisemmin hyvä), lyhyen aikavälin markkinanäkymä kartongille ja paperille on laskenut tasolle tyydyttävä (aikaisemmin hyvä) ja lyhyen aikavälin markkinanäkymä sellulle on laskenut tasolle tyydyttävä (aikaisemmin hyvä/tyydyttävä). Valmet toistaa hyvän lyhyen aikavälin markkinanäkymän virtauksensäädölle, automaatiojärjestelmille ja energialle sekä tyydyttävän lyhyen aikavälin markkinanäkymän pehmopaperille.

Ohjeistus tälle vuodelle pysyi samana.

Tulosohjeistus vuodelle 2023

Valmet arvioi, että liikevaihto vuonna 2023 kasvaa verrattuna vuoteen 2022 (5 074 milj. euroa), ja että tulos (vertailukelpoinen EBITA) vuonna 2023 kasvaa verrattuna vuoteen 2022 (533 milj. euroa).

Konsensus ennen Q2 tulosta odotti liikevaihtoon about 10% kasvua ja tulokseen jopa suhteellisesti suurempaa. Nyt varmaan näitä reivataan maltillisemmiksi.

11 tykkäystä

Ihmettelen kurssireaktiota, mutta tavallaan myös odotin juuri tätä. Näinhän Valmetin kurssi reagoi joka ainoaan osavuosikatsaukseen ![]()

Tilauskantahan on vielä ihan hyvä, samoin tulos. Näkymät sumenevat, käsi pystyyn kenelle tämä tuli yllättyksenä?!

Heikompi sykli osuu kaikkiin muihinkin alan toimijoihin ja tarjonnee Valmetille tilaisuuksia kasvattaa tuote- ja palveluvalikoimaansa. Näinhän Valmet on iät ja ajat toiminut, käyttämällä heikkoa sykliä hyväksi ja ostanut opportunistisesti vaikeuksiin ajautuneita yhtiöitä.

25 tykkäystä

Tässä tulosviikkojen aikana miettinyt samaa. On ollut mielestäni helppoa nähdä, että Valmetillakin näkymät ovat epävarmat jo ennen osariakin. Ja olettaisi, että se olisi niin sanotusti osakekurssissa huomioitu ja tämän tulospäivän yllätysmomentti on nuo luvut. Ja edelleen olettaisi, että se on tuo yllätysmomentin osuus, joka päivän kurssisuunnan määrittää. Mutta ei.

5 tykkäystä

Itse taas en näe kurssireaktiota kovin ylimitoitettuna ja alla poiminnat mistä reaktio johtuu. Ettei nyt pelkkää huonoa niin Automaatio toki kasvaa ja kannattaa erinomaisesti.

@Lokis Luin viestisi enkä ole asioista samaa mieltä. Prosessiteknologioissa tilauskanta on huomattavasti oleellisempi mittari kuin vakaissa liiketoiminnoissa ja prosessiteknologiassa uudet tilaukset on vapaassa syöksyssä. Itse en siis sanoisi tilauskantaa hyväksi. Mielestäni on myös eri asia, että ennustetaan näkymien olevan heikot vs. näkymät todella heikkenevät usealla alueella. Osakkeen hintaan en ottanut kantaa ja nythän voi tosiaan olla hyvät ostopaikat mikäli uskoo tulevaan. ![]()

23 tykkäystä

Luitko viestiäni? Osakekurssi on laskenut puolessa vuodessa lähes 30%. Osakemarkkina pyrkii hinnoittelemaam tulevaa. Huonoja näkymiä on puoli vuotta hinnoiteltu kurssiin. Metsäteollisuuden sykli on taittunut viimeisen kolmen kvartaalin aikana huipulta pohjalle. Tietenkin se näkyy Valmetin tilauskannassa ja näkymissä. Näin pohjalla on vaikea perustella kapasiteetin lisäyksiä/investointeja ja jo olemassaolevaa kapasiteettia seisoo tai ajetaan lopullisesti alas → kunnossapidon tarve vähenee.

15 tykkäystä

Eikös Upm ennustellut q2 tuloksensa yhteydessä suhdannepohjien olevan pian takana ja metsäsektorinkin alkavan pian jo elpyä? Toki, muut metsäyhtiöt ei ihan näin positiivisia näkymiä antaneet.

Tosi kuitenkin on, ettei näitä syklisiä suhdannehuipulta kannatakkaan ostella vaan ehkä just nyt ![]() ( Valmet teki paluun salkkuuni ).

( Valmet teki paluun salkkuuni ).

16 tykkäystä

Toki näin ![]() Tilauskanta on kuitenkin edelleen hyvä yhtiön kannattavimmissa toiminnoissa. Palvelujen osuus on myös takavuosia merkittävästi korkeampi, tuoden vakautta.

Tilauskanta on kuitenkin edelleen hyvä yhtiön kannattavimmissa toiminnoissa. Palvelujen osuus on myös takavuosia merkittävästi korkeampi, tuoden vakautta.

Kilpailijoita on yhä vähemmän ja vastaavalla tarjonnalla Valmet on lajinsa ainut. Mitä tulee tekemään esim. Voith, jolle paperiteknologiasta voinee tulla jopa riippakivi ? Heikkenevä sykli tuo mahdollisuuksia.

11 tykkäystä

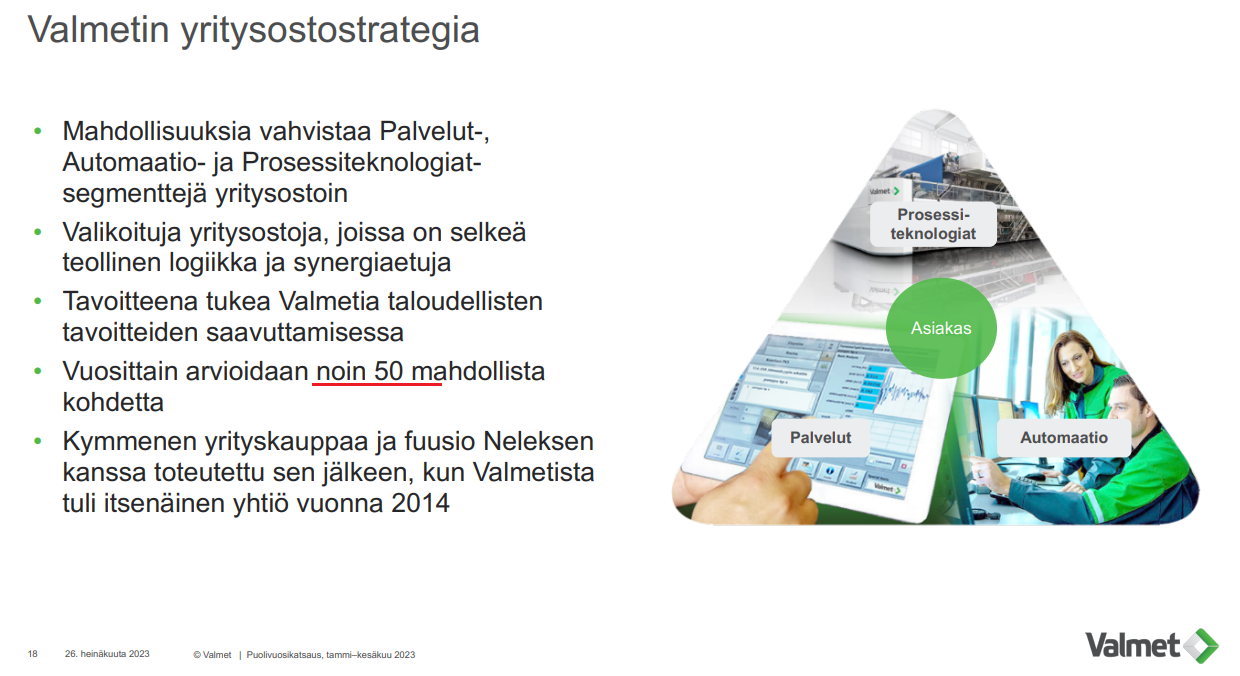

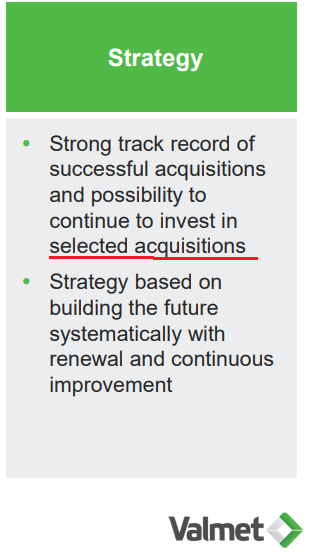

Tänään webcastissa tuli lisää tietoa Valmetin yritysostostrategiasta. Tai ainakin minulle uusi tieto oli Valmetin vuosittain arvioitujen yritysostokohteiden määrä (n. 50 kpl). Valmetin CMD:ssä 2023 puhuttiin valikoiduista yritysostoista, mutta nyt lisäyksenä selkeä teollinen logiikka ja synergiaetuja.

Vertailuksi vielä Valmetin CMD 2023 esityksestä kalvo.

Noista 10 tehdystä yritysostosta kaikki tuntuvat olevan lähellä Valmetin ydintä:

- 1 - Siemens AG:n prosessikaasukromatografia -liiketoiminta (2023)

- 2 - Körber Tissue (2023)

3 - Nova Tech Automationin prosessiautomaatioratkaisut-liiketoiminta (2023)

4 - Coldwater Seals Inc (2022) - paperi- ja selluteollisuuden kulutusosien ja palvelujen toimittaja

5 - EWK Umwelttechnik (2021) - savukaasujen päästöjen hallintaratkaisut

6 - ECP Group (2021) - sähkösuodattimien (ESP) valmistaja

7 - PMP Group (2020) - prosessiteknologiaa ja palveluja pehmo, kartonki- ja paperikoneisiin

8 - J&L Fiber Services Inc. (2019) - jauhinteriä sellu-, paperi- ja kuitulevyteollisuudelle

9 - GL&V (2019) - teknologia- ja palvelutoimittaja sellu- ja paperiteollisuudelle

10 - Enertechnix (2018) - kattilan polttoprosessien diagnostiikka- ja monitorointijärjestelmät

Edelleen myös Valmetin ytimen ulkopuoleltakin voitaneen tehdä yritysostoja, jos oikein hyvä tilaisuus tulisi eteen. Näin on ainakin aiemmin ollut kommenttien valossa.

- Viittauksena Pasi Laineen kommentti pari vuoden takaa. Laine totesi pari vuotta sitten Talouselämä-lehden haastattelussa (maksumuurin takana) heinäkuussa 2020 Valmetin yritysostostrategiasta näin:

”Valmet etsii järkeviä yritysostokohteita lähinnä ydintänsä ja katsoo myös mahdollisuutta ostaa ytimen ulkopuolellakin olevia liiketoimintoja, jos voimme tuoda niihin jotain lisäarvoa.”

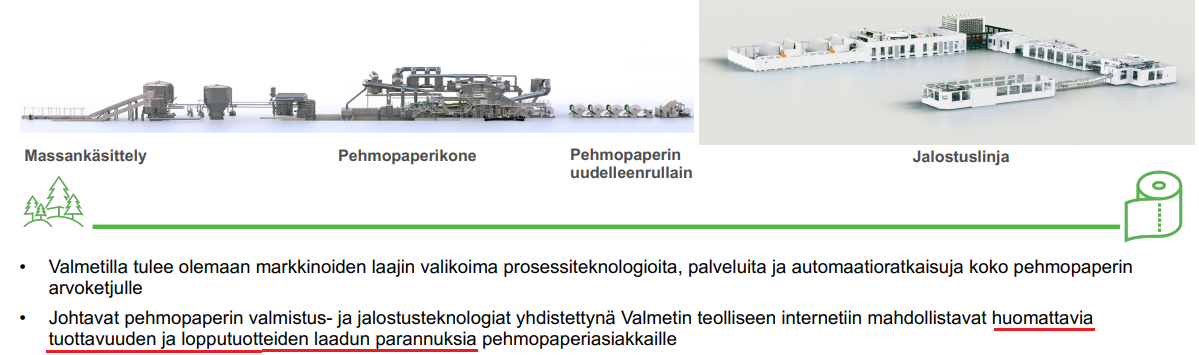

Webcastin Q&A-osio

Tänään kysymysosiossa yritysostot olivat sivuosassa. Q&A-osiossa loppupuolella Keplerin analyytikko Eliason nosti yritysostot esille ja kysyi taloudellisista tavoitteista. Laineen mukaan yritysostot tukevat osaltaan Valmetin taloudellisten tavoitteiden saavuttamista. Tavoite on, että Valmet ostaessa jotakin, tulee se tukemaan pitkällä aikavälillä Valmetin asettamia tavoitteita.

SEB:n analyytikko kysyi vielä webcastin lopuksi Körberin yritysostosta ja mitä uutta osto tuo mukanaan. Laineen mukaan Körber Tissuen projektit ovat pienempiä Valmetin projekteihin verrattuna. Riskitaso on siis erilainen. Teknologisesti on tehostamispotentiaalia. Molemmat keräävät pehmopaperilinjan eri vaiheista dataa, jotka voidaan nyt yhdistää ja saavuttaa lisää tehokkuutta.

webcastin esityksen sivulta 20:

Laineen vastauksena mukaan pehmopaperin jatkojalostuslinjalla ollaan jatkuvasti kehittämässä asiakkaan tuotantoa ja kohdataan jatkuvasti asiakaskuntaa. Yritysoston myötä Valmet saa siten tulevaisuudessa enemmän asiakaskohtaamisia pehmopaperiteollisuuden parissa. Valmet on kaupan myötä ainoa länsimainen toimittaja joka voi toimittaa koko arvoketjun pehmopaperiteollisuudelle. Laine mainitsi molemmilla olevan tilaa vahvistaa asemiaan etenkin Asia-Pacific -alueella.

Vielä loppuun omana lisäyksenä tuohon Laineen kommenttiin tehostamispotentiaalista ja IIoT:sta. Valmetin ja Körber Tissuen ovat jo aikaisemmin tehneet muutamien vuosien ajan yhteistyötä teollisen internetin parissa.

Valmet tiedotti yhteistyön alkamisesta tammikuussa 2020. Tiedotteen mukaan tarkoituksena oli tarjota uusia digitaalisia ratkaisuja ja palveluja, jotka parantavat pehmopaperitehtaiden suorituskykyä entisestään.

[Lähde: *Valmet Oyj:n ammattilehdistötiedote 7.1.2020:

“Yhteistyön tavoitteena on luoda katkeamaton tuotantotiedon ketju pehmopaperikoneelta jalostuslinjalle sekä hyödyntää tekoälyyn perustuvia sovelluksia pehmopaperin tuotantoprosessissa, jotta sitä seuraavia jalostustoimintoja voidaan tehostaa. Tämä parantaa pehmopaperin valmistajien ja jalostajien toiminnan laatua ja tehokuutta merkittävästi tehdastasolla.”

Ehkä tuon yhteistyön myötä yritysostokeskustelutkin saivat uutta vauhtia. Laine sanoi webcastissa, että useita vuosia on keskusteltu Körberin kanssa. Näin olleen yhteistyössä oltaneen jo alkua pidemmällä.

32 tykkäystä