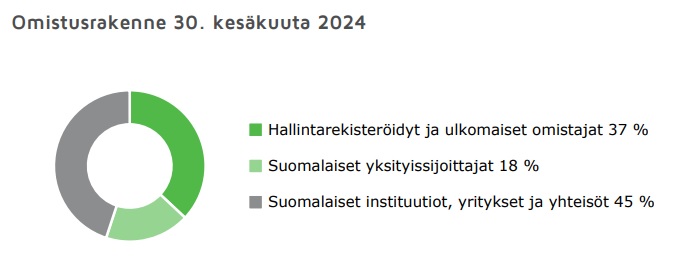

Liputusilmoituksista tuli mieleen, että Valmetin ulkomaalaisomistus on laskenut aika paljon.

Valmetin Q2’24-raportin mukaan ulkomaalaisomistus oli kesäkuun lopussa 37 %, mutta tässä ei ollut minkäänlaista vertailua aiempaan tilanteeseen.

Klikkauksen alla on Euroclearin tilastoista ulkomaalaisomistuksen kehitys vuodesta 2014, jos haluat tallentaa omaan exceliisi.

Yhteenveto

| Valmet |

% |

| 12 / 2013 |

47,78 % |

| 1 / 2014 |

49,68 % |

| 2 / 2014 |

51,92 % |

| 3 / 2014 |

51,25 % |

| 4 / 2014 |

54,02 % |

| 5 / 2014 |

53,57 % |

| 6 / 2014 |

53,69 % |

| 7 / 2014 |

50,64 % |

| 8 / 2014 |

51,77 % |

| 9 / 2014 |

51,97 % |

| 10 / 2014 |

52,16 % |

| 11 / 2014 |

53,45 % |

| 12 / 2014 |

54,69 % |

| 1 / 2015 |

55,44 % |

| 2 / 2015 |

54,41 % |

| 3 / 2015 |

54,45 % |

| 4 / 2015 |

55,22 % |

| 5 / 2015 |

55,04 % |

| 6 / 2015 |

53,97 % |

| 7 / 2015 |

53,67 % |

| 8 / 2015 |

53,26 % |

| 9 / 2015 |

52,04 % |

| 10 / 2015 |

51,79 % |

| 11 / 2015 |

51,63 % |

| 12 / 2015 |

51,27 % |

| 1 / 2016 |

51,01 % |

| 2 / 2016 |

50,72 % |

| 3 / 2016 |

46,47 % |

| 4 / 2016 |

46,70 % |

| 5 / 2016 |

47,01 % |

| 6 / 2016 |

47,72 % |

| 7 / 2016 |

47,51 % |

| 8 / 2016 |

47,09 % |

| 9 / 2016 |

47,87 % |

| 10 / 2016 |

48,41 % |

| 11 / 2016 |

49,59 % |

| 12 / 2016 |

49,41 % |

| 1 / 2017 |

49,22 % |

| 2 / 2017 |

49,19 % |

| 3 / 2017 |

49,43 % |

| 4 / 2017 |

49,58 % |

| 5 / 2017 |

49,81 % |

| 6 / 2017 |

50,39 % |

| 7 / 2017 |

50,71 % |

| 8 / 2017 |

49,28 % |

| 9 / 2017 |

49,34 % |

| 10 / 2017 |

50,28 % |

| 11 / 2017 |

50,07 % |

| 12 / 2017 |

50,03 % |

| 1 / 2018 |

50,42 % |

| 2 / 2018 |

50,11 % |

| 3 / 2018 |

50,06 % |

| 4 / 2018 |

50,14 % |

| 5 / 2018 |

50,06 % |

| 6 / 2018 |

49,49 % |

| 7 / 2018 |

49,71 % |

| 8 / 2018 |

50,54 % |

| 9 / 2018 |

51,24 % |

| 10 / 2018 |

52,51 % |

| 11 / 2018 |

53,77 % |

| 12 / 2018 |

54,20 % |

| 1 / 2019 |

54,93 % |

| 2 / 2019 |

55,93 % |

| 3 / 2019 |

56,17 % |

| 4 / 2019 |

57,08 % |

| 5 / 2019 |

57,02 % |

| 6 / 2019 |

57,02 % |

| 7 / 2019 |

56,34 % |

| 8 / 2019 |

54,22 % |

| 9 / 2019 |

53,15 % |

| 10 / 2019 |

52,96 % |

| 11 / 2019 |

53,23 % |

| 12 / 2019 |

53,40 % |

| 1 / 2020 |

53,84 % |

| 2 / 2020 |

54,54 % |

| 3 / 2020 |

53,52 % |

| 4 / 2020 |

53,43 % |

| 5 / 2020 |

53,95 % |

| 6 / 2020 |

54,50 % |

| 7 / 2020 |

54,77 % |

| 8 / 2020 |

55,42 % |

| 9 / 2020 |

55,61 % |

| 10 / 2020 |

54,21 % |

| 11 / 2020 |

53,80 % |

| 12 / 2020 |

53,78 % |

| 1 / 2021 |

53,96 % |

| 2 / 2021 |

54,04 % |

| 3 / 2021 |

54,17 % |

| 4 / 2021 |

54,41 % |

| 5 / 2021 |

54,65 % |

| 6 / 2021 |

55,74 % |

| 7 / 2021 |

55,56 % |

| 8 / 2021 |

55,48 % |

| 9 / 2021 |

55,65 % |

| 10 / 2021 |

54,91 % |

| 11 / 2021 |

55,04 % |

| 12 / 2021 |

56,47 % |

| 1 / 2022 |

53,89 % |

| 2 / 2022 |

53,10 % |

| 3 / 2022 |

52,99 % |

| 4 / 2022 |

52,91 % |

| 5 / 2022 |

52,45 % |

| 6 / 2022 |

51,61 % |

| 7 / 2022 |

50,65 % |

| 8 / 2022 |

49,27 % |

| 9 / 2022 |

47,85 % |

| 10 / 2022 |

46,77 % |

| 11 / 2022 |

45,51 % |

| 12 / 2022 |

44,91 % |

| 1 / 2023 |

45,32 % |

| 2 / 2023 |

45,70 % |

| 3 / 2023 |

45,65 % |

| 4 / 2023 |

44,74 % |

| 5 / 2023 |

44,51 % |

| 6 / 2023 |

44,00 % |

| 7 / 2023 |

43,74 % |

| 8 / 2023 |

43,49 % |

| 9 / 2023 |

42,42 % |

| 10 / 2023 |

41,85 % |

| 11 / 2023 |

40,34 % |

| 12 / 2023 |

39,11 % |

| 1 / 2024 |

39,00 % |

| 2 / 2024 |

38,72 % |

| 3 / 2024 |

38,32 % |

| 4 / 2024 |

37,69 % |

| 5 / 2024 |

37,38 % |

| 6 / 2024 |

36,99 % |

| 7 /2024 |

36,45 % |

Käänne tapahtui joulukuussa 2021 ja elokuussa 2022 ulkomaalaisomistus putosi alle 50 prosentin. Ulkomaalaisomistus on pudonnut joulukuusta 2022 tähän hetkeen melko tarkkalleen 20 %. (56,47% - 36,45%).

Samaan aikaan Valmetin suurimmista kotimaisista omistajista vain Oras Invest on ollut suuremmin ostolaidalla. Joulukuussa 2022 Oras liputti omistuksensa ylittäneen 5 %:n rajan ja helmikuussa 2024 Oras Invest liputti 10 % rajan ylittyneen.

| # |

Omistaja |

31.12.2022

(%) |

31.12.2023

(%) |

31.07.2024

(%) |

| 1 |

Oras Invest Oy |

5,04 |

9,05 |

10,4 |

| 2 |

Solidium Oy |

10,1 |

10,1 |

10,1 |

| 3 |

Varma |

3,64 |

4,22 |

4,44 |

| 4 |

Ilmarinen |

3,35 |

3,11 |

3,83 |

| 5 |

Elo |

1,49 |

1,47 |

1,42 |

| 6 |

Valtion Eläkerahasto |

1,14 |

1,30 |

1,25 |

| 7 |

OP-Suomi |

0,9 |

0,56 |

0,47 |

|

7 suurinta yht. |

25,66 |

29,81 |

31,91 |

Oras Investin lisäksi Swedbank on liputtanut suoran omistuksensa ylittäneen 5 %:n rajan, joten tarkastellaan vielä Swedbankin rahastojen tilannetta tarkemmin.

Swedbank Robur Fonder AB

Seuraavassa taulukossa on seurattu Swedbankin rahastojen omistuksien kehitystä ennen liputusta.

| Rahasto |

30.6.2023

(kpl) |

Osuus

(%) |

31.12.2023

(kpl) |

Osuus

(%) |

| Nordenfond |

349 300 |

1,4 |

479 300 |

1,8 |

| Fokus |

330 000 |

4,6 |

330 000 |

4,7 |

| Europafond |

155 000 |

0,4 |

265 000 |

0,8 |

| Småbolagsfond Norden |

760 000 |

2,3 |

660 000 |

2,1 |

| Globalfond |

3 000 000 |

0,9 |

4 500 000 |

1,2 |

| Småbolagsfond Sverige |

1 747 741 |

2,0 |

1 802 741 |

1,9 |

| Sverige |

750 000 |

0,5 |

750 000 |

0,4 |

| Transfer 50 |

36 275 |

0,1 |

36 275 |

0,1 |

| Yhteensä |

7 128 316 |

|

8 823 316 |

|

[ Huom. Luvut kerätty rahastojen raporteista, jotka löytyvät: https://swedbankrobur.fondlista.se/]

Huom. Luvut kerätty rahastojen raporteista, jotka löytyvät: https://swedbankrobur.fondlista.se/]

Swedbank Robur rahastojen raporttien ja liputusilmoituksen lukujen pohjalta päädyin tällaisiin lukuihin.

|

Liputus 11.3.2024 |

31.12.2023 |

30.6.2023 |

| Valmet osakemäärä |

184 529 605 |

184 529 605 |

184 529 605 |

| Swedbank omistus (kpl) |

9 393 316 |

8 823 316 |

7 128 316 |

| Swedbank omistus (%) |

5,09041 % |

4,78 % |

3,86 % |

| Muutos |

|

570 000 |

2 265 000 |

Vuoden 2023 toisella puoliskolla rahastot ovat ostaneet 1 695 000 osaketta. Näistä 1,5 miljoonaa osaketta on päätynyt suurelle Globalfond -rahastolle, jossa Valmet paino säilyi ähes ennallaan (0,9 % → 1,2 %).

Alkuvuoden 2024 aikana rahastojen ostot ovat olleet yhteensä 570 000 osaketta ennen liputusta. Swedbank Roburin nettisivuilla ei ole saatavilla puolivuosiraportteja tältä vuodelta. Tämän osalta saadaan siis odotella, mutta mielenkiintoista nähdä, miten Valmetin ostot jakautuvat rahastojen välillä.

Rahastojen sivuilta nähdään kuukausittaista kehitystä TOP10 sijoituksista, joten Fokus- ja Småbolag Norden -rahaston osalta tiedetään Valmetin olevan edelleen TOP10:ssä. Tuoreimman tiedon mukaan Valmet on molemmissa rahastoissa 5 suurin sijoituskohde.

Oakmark International Small Cap

Harris Associatesin Oakmark -rahastoyhtiön pienyhtiörahasto nosti viime vuoden Q4:lla uutena salkkuunsa suomalaisen Valmetin ja saksalaisen kemikaaliyhtiö Lanxess AG:n. Molempien yhtiöiden kurssit olivat laskussa, jolloin arvosijoittamisen puolesta puhujat tunsivat tilaisuutensa koittaneen. Rahastolla on kolme salkunhoitajaa, mutta viime kädessä salkunhoitaja ja sijoitusjohtaja David Herro vastaa ulkomaisista sijoituksista.

Salkunhoitajat kirjoittivat Q4’23 raportissaan Valmetista näin:

“We believe Valmet’s equipment business has a strong and improving position in a market with healthy barriers to entry as its key offerings of packaging and pulp machinery are both duopolies. Moreover, while the equipment business dominates revenue, the company’s earnings are primarily driven by its stable businesses of service, automation and flow control. There is a long growth runway for these units as attachment rates on new machine sales are high, cyclicality is lower, and economics are superior. We believe this positions Valmet well to protect its earnings amid a near-term drawdown in equipment orders as the paper and pulp markets digest destocking and macro softness. Finally, cost control and project execution have improved considerably across the organization over the past decade since Valmet’s spin-off from Metso. We appreciate the management at Valmet and believe the business is trading at an attractive discount to its intrinsic value.”

Lähde: Oakmark Q4/2023 raportti: https://oakmark.com/news-insights/oakmark-international-small-cap-fund-fourth-calendar-quarter-2023/

Small Cap -rahaston sivuilta (linkki) nähdään tämän hetkinen tilanne. Valmetin osuus on 2,0 % ja se on rahastossa sijalla 18/63. Suomen osuus rahastossa on yhteensä 5,8% (Konecranes 2,1%, Valmet 2%, Metso 1,6%).

Kesäkuussa David Herro kirjoitti Q2-kommentissa näkevänsä tiettyjen euro-osakkeiden olevan houkuttelevasti hinnoiteltuja. (“We believe the neglected areas of the market that are being sold to fund “the mania” are very attractively priced.”)

Kommentinsa lopussa hän myönsi turhautumisensa rahaston viimeaikaiseen suoritukseen. ("Though we are frustrated with our recent performance, based on today’s valuations, we remain fully confident on what we can deliver in terms of future performance for our clients and shareholders.)

Syyskuun lopussa ilmestyy uusi vuosiraportti, jolloin saadaan ehkä lisää tietoa. Yleensä raportissa on käsitelty vuoden aikana tehtyjä uusia sijoituksia, joten ehkä myös Valmet-sijoitusta kommentoidaan.

Robecon Sustainable Water Equities

Rahasto sijoittaa vesialan tuotteita ja palveluita tarjoaviin yhtiöihin. TOP10-sijoituksia ovat tutut amerikkalaiset vesisektorin eri alueilla toimivat yhtiöt. Suomesta rahasto on valinnut mukaan Kemiran ja Valmetin. Vuosiraportin 2023 (linkki, s. 633) mukaan Valmetin osuus salkussa oli 1,26 % (1 532 243 osaketta) ja Kemiran osuus 0,42 % (800 000 osaketta).

Salkunhoitajat mainitsivat kesäkuun 2024 katsauksessa Valmetin.

"The Capital Goods and Chemical performance was slightly down. Pentair share price dropped after Pool Corp guided negative view on demand. The other names, including Valmont and Valmet, performed well, partially offsetting the impact.

Tuoreimmassa heinäkuun raportissa salkunhoitajat kertoivat myyneensä Kemiran osakkeet, koska markkinoilla on houkuttelevimpia sijoituskohteita tällä hetkellä. Tässäkin rahastossa kiinnostavaa nähdä salkunhoitajien seuraavia liikkeitä.

Pientä käännettä odottelee myös Ålandsbanken Nordiska Småbolag -rahasto, joka nousi kesäkuussa uutena Valmetin 100 suurimman listalle. Kesäkuussa rahasto osti 84 000 osaketta ja heinäkuussa 53 500 osaketta.