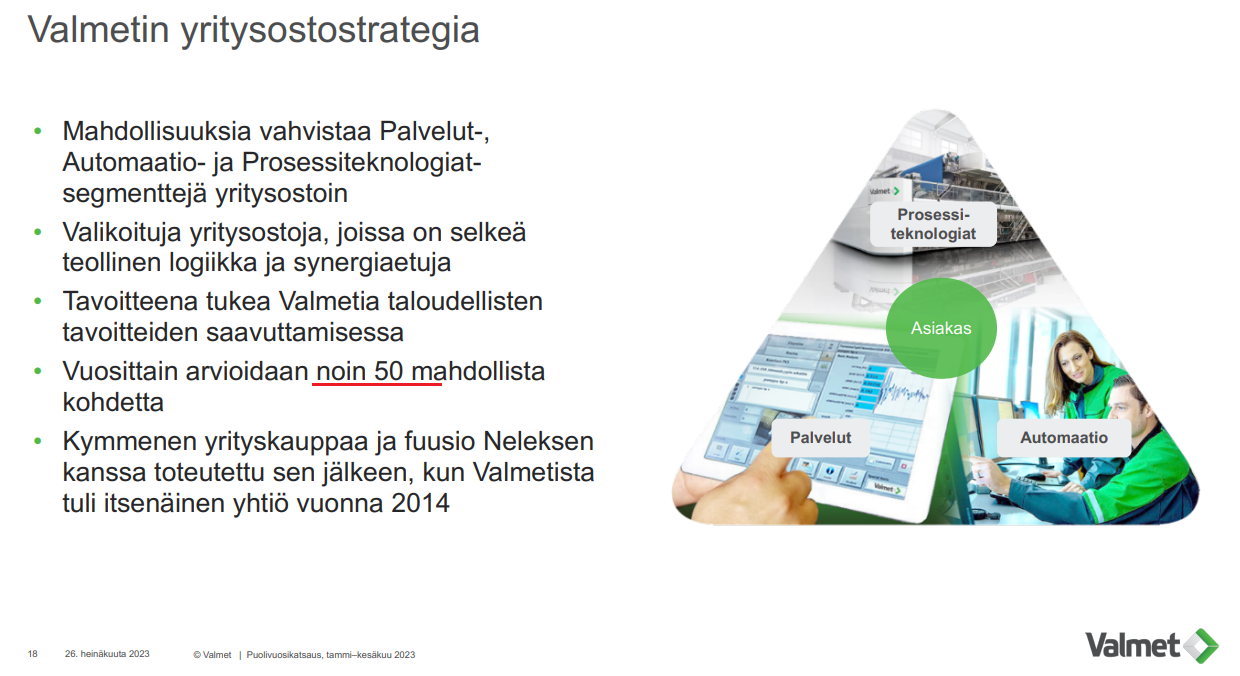

Tänään webcastissa tuli lisää tietoa Valmetin yritysostostrategiasta. Tai ainakin minulle uusi tieto oli Valmetin vuosittain arvioitujen yritysostokohteiden määrä (n. 50 kpl). Valmetin CMD:ssä 2023 puhuttiin valikoiduista yritysostoista, mutta nyt lisäyksenä selkeä teollinen logiikka ja synergiaetuja.

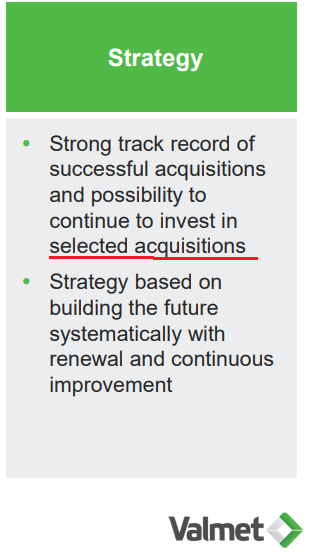

Vertailuksi vielä Valmetin CMD 2023 esityksestä kalvo.

Noista 10 tehdystä yritysostosta kaikki tuntuvat olevan lähellä Valmetin ydintä:

- 1 - Siemens AG:n prosessikaasukromatografia -liiketoiminta (2023)

- 2 - Körber Tissue (2023)

3 - Nova Tech Automationin prosessiautomaatioratkaisut-liiketoiminta (2023)

4 - Coldwater Seals Inc (2022) - paperi- ja selluteollisuuden kulutusosien ja palvelujen toimittaja

5 - EWK Umwelttechnik (2021) - savukaasujen päästöjen hallintaratkaisut

6 - ECP Group (2021) - sähkösuodattimien (ESP) valmistaja

7 - PMP Group (2020) - prosessiteknologiaa ja palveluja pehmo, kartonki- ja paperikoneisiin

8 - J&L Fiber Services Inc. (2019) - jauhinteriä sellu-, paperi- ja kuitulevyteollisuudelle

9 - GL&V (2019) - teknologia- ja palvelutoimittaja sellu- ja paperiteollisuudelle

10 - Enertechnix (2018) - kattilan polttoprosessien diagnostiikka- ja monitorointijärjestelmät

Edelleen myös Valmetin ytimen ulkopuoleltakin voitaneen tehdä yritysostoja, jos oikein hyvä tilaisuus tulisi eteen. Näin on ainakin aiemmin ollut kommenttien valossa.

- Viittauksena Pasi Laineen kommentti pari vuoden takaa. Laine totesi pari vuotta sitten Talouselämä-lehden haastattelussa (maksumuurin takana) heinäkuussa 2020 Valmetin yritysostostrategiasta näin:

”Valmet etsii järkeviä yritysostokohteita lähinnä ydintänsä ja katsoo myös mahdollisuutta ostaa ytimen ulkopuolellakin olevia liiketoimintoja, jos voimme tuoda niihin jotain lisäarvoa.”

Webcastin Q&A-osio

Tänään kysymysosiossa yritysostot olivat sivuosassa. Q&A-osiossa loppupuolella Keplerin analyytikko Eliason nosti yritysostot esille ja kysyi taloudellisista tavoitteista. Laineen mukaan yritysostot tukevat osaltaan Valmetin taloudellisten tavoitteiden saavuttamista. Tavoite on, että Valmet ostaessa jotakin, tulee se tukemaan pitkällä aikavälillä Valmetin asettamia tavoitteita.

SEB:n analyytikko kysyi vielä webcastin lopuksi Körberin yritysostosta ja mitä uutta osto tuo mukanaan. Laineen mukaan Körber Tissuen projektit ovat pienempiä Valmetin projekteihin verrattuna. Riskitaso on siis erilainen. Teknologisesti on tehostamispotentiaalia. Molemmat keräävät pehmopaperilinjan eri vaiheista dataa, jotka voidaan nyt yhdistää ja saavuttaa lisää tehokkuutta.

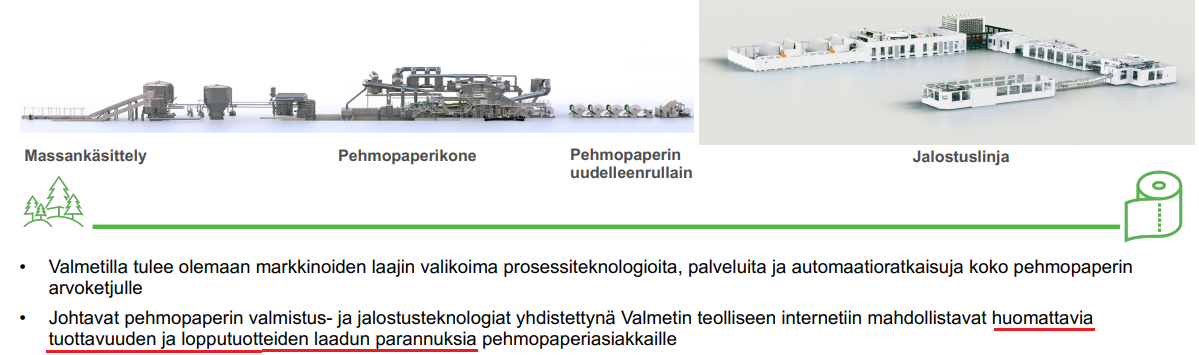

webcastin esityksen sivulta 20:

Laineen vastauksena mukaan pehmopaperin jatkojalostuslinjalla ollaan jatkuvasti kehittämässä asiakkaan tuotantoa ja kohdataan jatkuvasti asiakaskuntaa. Yritysoston myötä Valmet saa siten tulevaisuudessa enemmän asiakaskohtaamisia pehmopaperiteollisuuden parissa. Valmet on kaupan myötä ainoa länsimainen toimittaja joka voi toimittaa koko arvoketjun pehmopaperiteollisuudelle. Laine mainitsi molemmilla olevan tilaa vahvistaa asemiaan etenkin Asia-Pacific -alueella.

Vielä loppuun omana lisäyksenä tuohon Laineen kommenttiin tehostamispotentiaalista ja IIoT:sta. Valmetin ja Körber Tissuen ovat jo aikaisemmin tehneet muutamien vuosien ajan yhteistyötä teollisen internetin parissa.

Valmet tiedotti yhteistyön alkamisesta tammikuussa 2020. Tiedotteen mukaan tarkoituksena oli tarjota uusia digitaalisia ratkaisuja ja palveluja, jotka parantavat pehmopaperitehtaiden suorituskykyä entisestään.

[Lähde: *Valmet Oyj:n ammattilehdistötiedote 7.1.2020:

“Yhteistyön tavoitteena on luoda katkeamaton tuotantotiedon ketju pehmopaperikoneelta jalostuslinjalle sekä hyödyntää tekoälyyn perustuvia sovelluksia pehmopaperin tuotantoprosessissa, jotta sitä seuraavia jalostustoimintoja voidaan tehostaa. Tämä parantaa pehmopaperin valmistajien ja jalostajien toiminnan laatua ja tehokuutta merkittävästi tehdastasolla.”

Ehkä tuon yhteistyön myötä yritysostokeskustelutkin saivat uutta vauhtia. Laine sanoi webcastissa, että useita vuosia on keskusteltu Körberin kanssa. Näin olleen yhteistyössä oltaneen jo alkua pidemmällä.