…eli, Winance pääsee lunastamaan 0,04 llä… ja “taikaseinä” tehnyt tehtävänsä. saisivat jotain tuotantoa edes käyntiin, “malttamattoman” mieliksi…

2 tykkäystä

Siinä hyvä uutinen vuoden loppuun!

https://valoe.fi/uutiset/f/valoen-voimala-asennus-kovanen-capitalin-kylmäterminaaliin

1 tykkäys

Hyvä kun tulee myös myyntiä! Hyvä tästä tulee. Jaksaakohan 10 vuotta holdata? ![]()

Taitaa toteutuneet kaupat tämänkin vuoden osalta olla yhden käden sormin laskettavissa.

3 tykkäystä

Uutisessa ei tainnut olla kaupan arvoa, mutta jutussa mainituilla tuottoennusteilla puhutaan noin 100 000 euron järjestelmästä, mistä paneeleiden osuus on vajaa puolet.

2 tykkäystä

Se on 100 k kauppa (edellä esitetty arvio summasta) ihan hyvä osuus koko vuoden liikevaihdosta.

2021 kertokoon miten lähtee kauppa käymään, ja tuleeko tästä lottolapusta kymppipussittaja.

E: osaisivatpa tehdä paremmat nettisivut. Moni jättää kyllä paneelit ja osakkeet ostamatta, kun tuo saitti on ku kutosluokkalaisen wordpress-harjoitustyö.

1 tykkäys

Samaa mieltä. Tosin lienee sivutkin työn alla, kun saavat ensin tuotannon käyntiin.

Itselleni monesti simppelimmät mukavampia, mutta nyt kun kävin etsimässä sivuilta tietoa siitä tekevätkö myös asennuksia vai pelkästään paneeleita niin ei se tieto liian selvästi silmille hyökännyt. Jos eivät saa/ole saanneet päätä kunnolla auki asennuksia tekeville jälleenmyyjille ja kauppa ainakin Suomessa perustuu paljolti noihin nettisivuihin niin ei ihme jos hiljaista pitelee.

Tuollaista vajaa miljoonan euron liikevaihtoa tekee suomessakin “mies, pakettiauto ja susikoira” tyyppiset aurinkosähköurakoitsijat. Uskomatonta miten omaa valmistusta omaavan 20 hengen yrityksen pyörittäminen tommosilla liikevaihdolla on mahdollista (eikä taida oikein ollakkaan).

En tiedä kuinka kustannustehokas asennusporukka heillä on, mutta jos siinä on petrattavaa kannattaisi varmaankin yrittää päästä kimppaan jonkun asennusfirman kanssa mikä kauppaisi aasialaisten paneeleiden lisäksi valoen paneeleilla toteutettuja järjestelmiä.

Näin pikaisesti Finderistä kun kaivelee suomalaisia paneeliasennusfirmojen tietoja ja vertaa niitä Valoen vastaaviin, niin asennuksia tekevä paneelivalmistaja vaikuttaa pieneltä toimijalta. Kun katselee noiden paneeliasennusfirmojen liikevaihdon kehihtystä ja tuloksia, niin saa hyvin kuvaa ettei ala olisi kovinkaan tuottava. Liikevaihdot ovat olleet vuosia kasvussa, mutta positiivisien tulosten tekeminen ei helppoa.

Voimakas kasvu toki vaatii aina investointeja, mutta kyllähän tässä on saanut jo muutaman vuoden odotella milloin voittoja alkaa syntymään ja/tai mikä toimija menee ensimmäisenä nurin. Osalla näistä omistajina perinteisiä kuntien omistamia energiayhtiöitä ja osalla muita syvätaskuisia sijoittajia.

Napsilla oli aikoinaan omien paneeleiden valmistus ja asentaminen olennaisempi osa bisnestä. Taitavat vieläkin omiakin paneeleita Virossa valmistella, mutta pääosin asentavat kustannustehokkaampia Aasialaisia paneeleja. Naps taitaa olla alle listatuista yhtiöistä ainoa sellainen mistä voi ostaa pörssistä pienen siivun ostamalla Taaleria, yhtiön muut omistajat pääosin perinteisiä energiayhtiöitä.

Suomesta löytyy enemmänkin tätä suuruusluokkaa olevia toimijoita, mutta niistä ainakin osa tekee pääosin jotain muuta kuin aurinkopaneeliasennuksia niin niiden talouslukuja en kaivellut.

2 tykkäystä

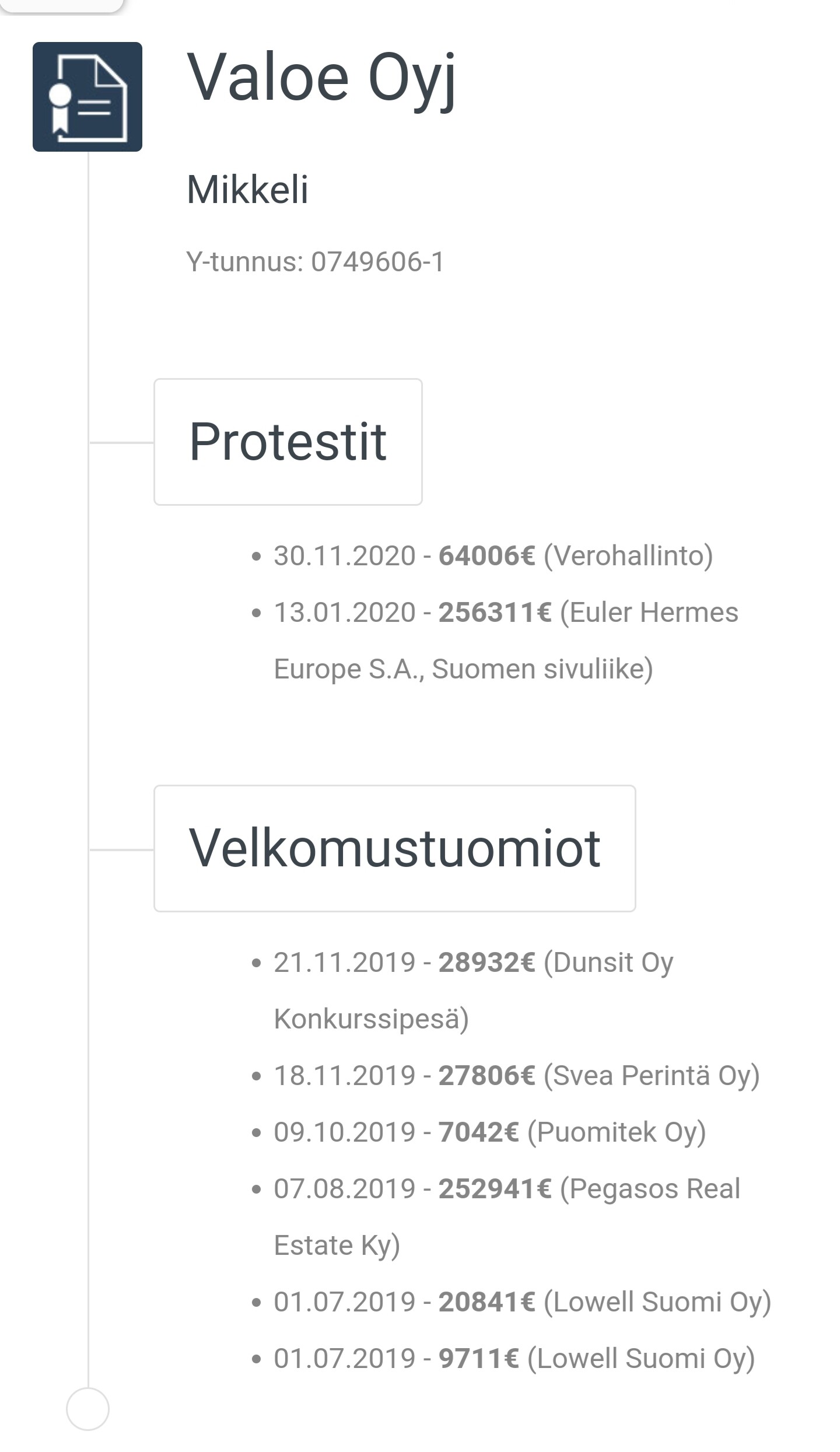

Tuollaiset tiedot kyllä tietysti vähän huolettaakin (https://www.protestilista.com/assets/theme/images/protesti.jpg)

Valoe Oyj

Mikkeli

Velkoja: Verohallinto

Summa: 64006€

30.11.2020 -

1 tykkäys

Tuollaiset vaikuttaa jo siihen miten aurinkosähköjärjestelmiä suomessakaan saa kaupattua, monesti kun valveutunut ostaja tarkistaa näiden asioiden olevan kunnossa ennenkuin alkaa kauppaa tekemään.

1 tykkäys

Tuo on kieltämättä huono juttu. Ei tullut edes ajateltua, että pörssissä oleva firma voisi olla protestilistalla.

Hienointa tässä harrastamisessa on kyllä se kun huomaa olevansa totaalisen väärässä. ![]()

Mä olen käsittänyt, että tuo valmistus ja kehitys on se juttu. Puhuvat aina järjestelmien toimittamisesta, jolloin rooli on päätoimittaja, joka sit jobbaa asennukset serkun kaiman kummilta. Asentaminen ei liene kovin kummoista hommaa, joten sillä ei kilpailuetua synny.

Tuo Odd Form-teknologia on se mitä katselen, miten lähtee, kun se on omaa luokkaansa mitä ei Aasian puolelta (vielä) saa.

1 tykkäys

Jos ja kun bisneksen tarkoitus olla paneelivalmistusta niin silloin olisi kiva jos firman uutisointisivulla olisi uutisia uusista kumppanuuksista asennusfirmojen ja jälleenmyyjien kanssa eikä järjestelmien asennuksista missä paneeleiden osuus on kymppitonneja ja jollaisia tehdään nykyään suureen osaan uusista vähänkään suuremmista rakennuksista.

Itse en jaksa uskoa (voi olla virhekin) että Valoella olisi vahva teknologinen etumatka satoja kertoja suurempia valmistajia vastaan mitkä käyttävät tuotekehitykseen kuukaudessa varmaan enemmän mitä Valoen arvo on. Jos tosiaan näin olisi niin eiköhän nämä jätit nokittelisi keskenään Valoen ostotarjouksilla.

1 tykkäys

onhan niillä jonkunlainen yhteistyö kuvio tilinpäätöksen mukaan: https://www.forus.fi/ratkaisut/

“Kotimaassa myyntiyhteistyö ForUs Capital Oy:n (”ForUs Capital”) kanssa jatkui tiiviinä. Heinäkuussa 2019 Valoe sai ForUs Capitalilta ensin noin 1,2miljoonan euron tilauksen ja sen jälkeen toisen noin 0,4 miljoonan euron tilauksen aurinkovoimaloiden toimittamisesta Suomeen.”

…muuten täytyy sanoa, että “tuote voi olla helve#in hyvä, mutta ei nämä taida osata myydä”… palkkaisivat vaikka jonkun “käytetyn autonkauppiaan” edes myymään… yhteiskunnan tukia jos ei olisi saanut, rahaliikenne olisi loppunut aikoja sitten. ethiopian casekin taitaa olla viivästysten johdosta menetetty (kirjoitettu siihen tyyliin)…

Tämän luettuani taisin ottaa lottolapuksi.

Hyvää kontrausta, on totta että pieni peluri on, ja myyntiä on vähänlaisesti. Markkinoinnin puutteesta ei voida syyttää, joskin mistä sitä tietää missä toimari kiertää vinkumassa rahaa tai kauppaamassa teknologiaa jollekin isommalle pelurille. ![]()

Kotisivuilla maininta 60 MWp edestä aurinkosähköhankkeita ja ilmoittavat toimivansa näiden rahoittajanakin. Finderistä löytyy tietoja vuosilta 2018-2019 minkä aikana liikevaihto yht 90 000 euroa millä yritys tehnyt tappiota 73 000 euroa.

Tuollainen 60 MWp maksaa noin 30 - 50 miljoonaa riippuen milloin, minne ja minkä kokoisina hankkeina toteutettu. Vuosittain Suomessa asennettavien aurinkovoimaloiden yhteenlaskettu teho lasketaan kymmenissä ei sadoissa MWp, eli varmaankin iso osa kaupasta ollut ulkomaille ja mahdollisesti tämän vuoden aikana.

Tässä jutussa taitaa poseerata juurikin Valoen paneeleiden vieressä (maksumuuri enkä omaa tunnareita) Aurinkosähköä yritysten katoille – Startupin miljoonapotissa sijoittajana Pöyryn Henrik Ehrnrooth, perustajana myös Nesteen entinen varatoimitusjohtaja | Talouselämä

Minulle on jäänyt hieman epäselväksi mikä tekee valoen tuotteen niin kovin hyväksi. Heidän kotisivuilta löytyvien referenssikohteiden asennuksiin olisi sopinut melkeinpä mikä tahansa normipaneeli, jolloin “paremmuuteen” vaikuttaa tuotto, hinta ja takuu sekä mahdolliset ulkonäköasiat. Onko Valoe näissä jotenkin poikkeuksellisen hyvä? Kotimaisuus tai pohjoismaisuus voi olla osalle ostajia laadun tae, joku toinen voi taas luottaa suurien toimijoiden kykyyn tuottaa tasaista laatua. Ostajallehan se on yleensä melko sama millaisia hienoja termejä ja tekniikoita paneeleissa kerrotaan olevan, olennaisempaa on investointikustannus ja saatu tuotto.

Lupaavat markkinoiden parhaimman kennon, ja rajoittamattoman käyttöiän. Jos nämä pitävät paikkansa, on siinä kilpailuetua.

Sit vaan ramp up the sales ja production!

Aurinkokennoteknologia voi olla isoissa toteutuksissa hölmö, mutta jos skaalataan vuosia eteenpäin, jossa rakennusten kattopintoja aletaan valmistaa suoraan kennona, ei pelti, ei tiili, huopa mikälie… (oletus: rajoittamaton käyttöikä)

On ihan kutkuttava ajatus. Myös tuo itseään lataava auto, joskin se kuulostaa, nykyseen hyötysuhteeseen aurinkokennoissa sekä akuissa, varsin kaukaiselta.

Jos katsotaan vain insinöörimäisesti kuinka monta Wp/m2 Valoen kennojen tehot ovat, niin vielä on matkaa markkinoiden parhaimpiin. Hintapuolessa varmaan kirittävää yhtä paljon pienistä tuotantomääristä ja kenties kalliimmasta tekniikasta johtuen.

Ilmoitetut takuuajat on kyllä pitkiä, tarkempaa sisältöä tuolta en löytänyt mitä se takuu pitää sisällään. Jos nyt olisin ostamassa miljuunalla paneeleita niin takuuasioita pohtiessa laittaisin jonkinlaisen riskilisän sille olisiko esim Valoeta olemassa kuinka pitkään ja kykenisikö se kantamaan miljuunan reklamaation.

Noissa ODD Form paneeleissa ja muissa erikoistuotteissa voisi olla pontetiaalia, jos onnistuu löytämään sopivan markkinaraon mikä ei kiinnostaisi riittävästi “isoja toimijoita”. Aurinkopaneelit tulee varmasti lisääntymään kaikkialla ja silloin kapeastakin markkinasegmentistä voisi löytyä riittävän suuri markkinarako pienelle spessutoimijoille. Isojen toimijoiden kanssa perinteisissä katto- tai maa-asennuksissa kisaaminen voi olla turhan raakaa peliä.

{kind=link}

1 tykkäys

Onkohan tässä Valoen paneelit?

https://www.pedilio.de/english-homepage/about-pedilio/

Riittäisi mielenkiinnon herättämiseen että edes kännykän lataamisen verran tuottaa.

1 tykkäys

Mistä päättelit että näin olisi?

Onhan tuota paneelia maailmansivu täynnä. Taitaa jopa Tokmanni myydä.

Valoella on Sono Motorsin kanssa autoprototyyppiviritelmä meneillään.

https://valoe.fi/uutiset/f/valoe-ja-sono-motors-teknologiapartnereiksi

En tiedä miten kulkee, vai kulkeeko mitenkään. Auto tai yhteistyö.

1 tykkäys

Juuri tuon takia. Protossa voisi olla Tokmannin paneelit, mutta tuotanto vaatii teollista yhteistyötä ja miksi siinä ei menisi sama paneeli, kuin Sonossa. Sono-yhteistyö oli syy, miksi Valoe kapsahti salkkkuuni ja hyvin on noussut (prosentteina). Pelkän Sonon varaan ei kannata laskea, mutta toisaalta yhteistyöstä ei voi liian aikaisin huudellakaan.

3 tykkäystä