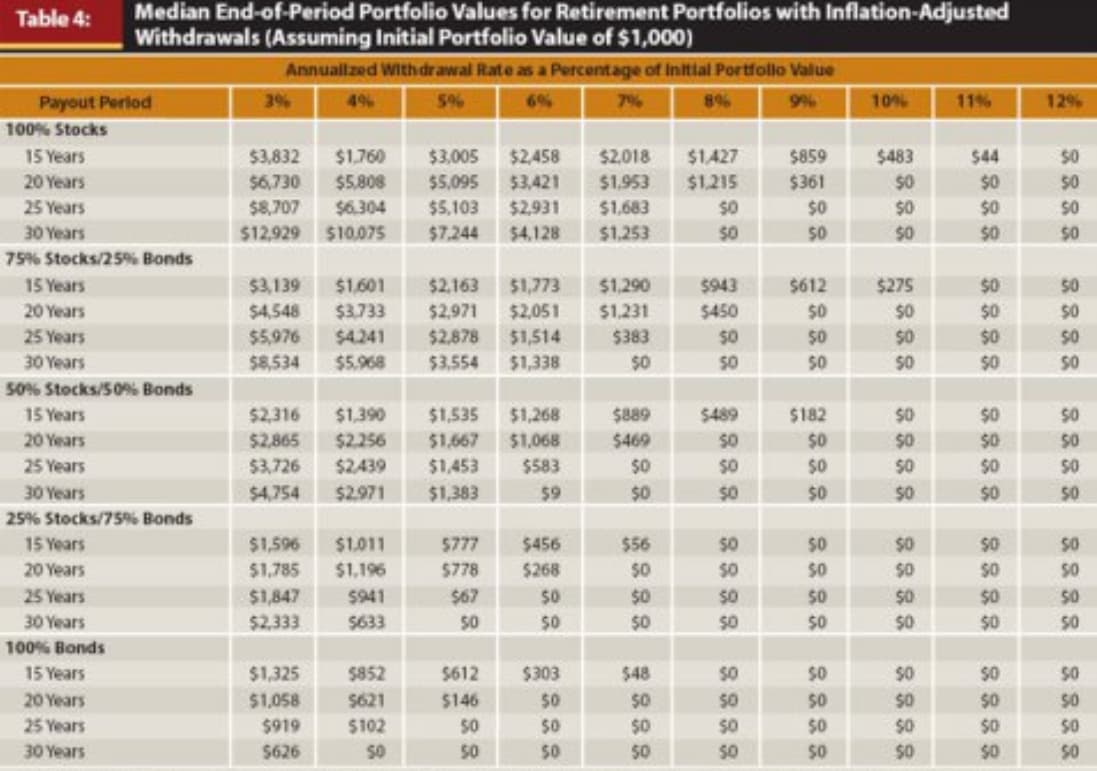

Jep, kyllä se äkkiseltään kovalta kuulostaa, mutta taulukot on simuloitu pörssien ja bondien historia datalla, eri aikakausilta. Kyse ei ole siinä mielessä optimismista tai pessimismistä vaan tilastoista. 1,06^30 on 5,7. Jos nostaa esim. 3,5% pääomaa ja pääoma kasvaa tuon 6% vuodessa, salkun kokonaistuotoksi muodostuisi luokkaa 9,5% p.a.

Noissa luvuissa on käsittääkseni inflaatio mukana, koska kaavassa nostoja tarkistetaan inflaation verran vuodessa. Jos olisi reaalituotto, tuotot olisivat pienempiä, ja nostettava erä pysyisi vakiona.

Historia ei ole tae tulevasta, mutta se kertoo, miten eri omaisuusluokilla on ollut tapana tuottaa pitkien ajanjaksojen yli.

Niinpä. Jos haluaa perehtyä syvemmälle, aiheesta löytyy netistä paljonkin matskua. Tässä jotain What Is the 4% Rule for Withdrawals in Retirement and How Much Can You Spend?

Onhan myös niitä, jotka perustelivat, että 4% sääntö ei enää toimi 0-korkojen aikaan, kun bondit ei tuota mitään. No nythän bondit taas tuottaa. Eräässä artikkelissa myös sanottiin, että kaava ei ota huomioon, että tuotoista pitää maksaa veroja. Toki verot kannattaa ottaa huomioon aina omissa laskelmissa jne.

No aika sitten näyttää, minkälaisia tuottoja tulevaisuudessa tulee. Elämässä vain yksi asia on täysin varma.

Ajattelen niin, että kun noudatan 4% sääntöä, salkun riski on kulutuksen suhteen terveellä pohjalla. Samalla tavalla, kuin pidän terveydestä huolta kuntoillen, syömällä terveellisesti enkä tupakoi. Kumpikaan ei takaa, etteikö terveydessä tai taloudessa jotain äkillistä voi silti tapahtua, mutta olen tehnyt sen, millä tilastojen mukaan poistan 99% siitä riskistä, mihin itse voin vaikuttaa.