Ainakin muutama vuosi sitten opintolainan nostaminen edellytti opintotuen nostamista. Eli jos haluaa hyödyntää lainan, niin kannattaa nostaa kaikki 9-12kk tuet ja palauttaa ylimääräiset kuluitta seuraavan vuoden alussa (jos tuloraja ylittyy). Kesätuet saa tosiaan jos tekee kesäopintoja, vaikka pisteet näistä kirjautuisivat vasta myöhemmin.

6 tykkäystä

Ymmärtääkseni kesätukien nostoon riittää se, että on lukuvuoden ajalta suoritettu jokaista kesätukikuukautta kohden ylimääräiset 5 opintopistettä (eli 50/55/60 riippuen siitä, paljonko tukea nostaa). Kesällä opiskelu ei siis itsessään olisi välttämätöntä, mutta en ole kylläkään tätä itse testannut. Kesätuissa on se huono puoli, että niitä nostaessa laskee samalla myös opintotuen tuloraja.

1 tykkäys

Kannattaa tosiaan jättää tienaamisten kanssa vähän pelivaraa loppuvuoteen. Pari vuotta sitten oli juttua opiskelijasta, joka joutui maksamaan opintotukia takaisin Osuuskoron takia (S-ryhmä). Hän ei siis sijoittanut lainkaan. Kannattaa myös huomioida työsuhteen päättyessä maksettavat lomarahat jne.

Toinen hyvä tipsi on siirtää palkanmaksua tammikuulle, jos näyttää, että rajat tulevat vastaan. → SEURAA NIITÄ TULOJA!

Itse olen muutaman kerran sopinut joulukuun palkat maksettavaksi tammikuun puolella. Menevät sitten näppärästi seuraavan vuoden ongelmiksi.

3 tykkäystä

Opintolaina kannattaa ehdottomasti nostaa, vaikkei sille tarvetta taloudellisesti olisikaan. Sen lisäksi, että se tulee olemaan hyvin todennäköisesti halvinta lainaa mitä tulet koskaan saamaan & takaisinmaksuaika on naurettavan pitkä, saat myös opintolainahyvityksen jos valmistut tavoiteajassa tai max 6kk myöhässä. Hyvitys on varsin tuntuva, 4v tutkinnossa hieman vajaa 5000€ ja 5v tutkinnossa 6200€. Ts. useamman tuhannen euron valmistujaislahja valtiolta sinulle. Tämä myös hyvä motivaattori valmistumaan ajoissa.

Opintolainat kannattaa siten vaikka ohjata ASP-tilille, jolloin valmistuttuasi sinulla on kerättynä sinne jo varsin mukava potti & käsiraha asunnon ostoa varten. Tai sijoittaa vaikka indeksirahastoihin, mitkä eivät vaikuta opinto/asumistukiin.

Opiskelin itse 4v AMK-tutkintoni kokonaan ilman opintotukia, eli en nostanut yhtäkään opintotukikuukautta, koska olin koko opintojeni ajan töissä. Opintolainan saa nostettua sitenkin, että nostat lukukauden alkaessa ensimmäisen opintotukikuukauden ja heti sen jälkeen opintolainan, ja sitten peruutat lukukauden lopputuet ja palautat sen yhden nostamasi opintotukikuukauden. Näin minä tein.

15 tykkäystä

Kuinka pitkä takaisinmaksuaika opintolainalla muuten onkaan, yleisesti, maksimissaan?

Valmistuin itse viime kesänä, varmaankin sitten ensi kesän korvilla pankista alkaa joku olemaan yhteyksissä takaisinmaksun suhteen. Itse olin laskenut valmistumiseni kuukauden tarkkuudella juuri tuota opintolainahyvitystä ajatellen. Opiskeluun taas käytin vuoden “ylimääräistä” ihan vain sen tuoman vapauden johdosta, täten sain myös nostettua maksimimäärän opintotukia sekä lainoja. Muutoin nostetut opintotuet olisivat jääneet vajaiksi opintojen ohella tekemäni osa-aikatyön vuoksi. Kesät puolestani työskentelin kokopäiväisesti.

Yksi ylimääräinen vinkki onkin löytää joku sellainen työpaikka opintojen oheen, joka mahdollistaa joustavuuden työtuntien suhteen. Itse olin siitä onnellisessa asemassa, että pystyin kesken lukuvuosienkin tekemään halutessani täyden työkuukauden tai vaihtoehtoisesti vain minimimäärän, joka sopimuksessani oli neljä työpäivää kuukaudessa. Tämä mahdollisti mm. matkustelun ja muun nautiskelun, mutta myös rahoitti ja mahdollisti näitä harrastuksia. Välillä tuntui kuin olisi elellyt suorastaan herroiksi tekemällä noin puolikasta työviikkoa ja nosti päälle tuet ja lainat. Lainat puolestaan menivät kokonaisuudessaan pörssiin muun ylimääräisen ohella ja antoikin melkoisen lentävän lähdön sijoittamisellni, verrattuna tilanteeseen, jossa olisin alkanut säästämään nollista vasta valmistumisen jälkeen.

Itseäni yleensä huvittaa opiskelijoiden valitus siitä, kun ei ole raha mihinkään. Puolikkaalla työviikolla opintojen aikana, yhdistettynä lainaan ja tukiin mahdollistin itselleni paremman elintason kuin heti valmistumisen jälkeen. Elämisen kuluilla on toki myös iso merkitys tässä ja itselläni ne olivat/ovat juurikin mm. matkustelua lukuun ottamatta melkoisen minimaaliset.

7 tykkäystä

Olen siinä käsityksessä, että takaisinmaksuaika räätälöidään lainanottajalle sopivaksi, mutta usein pankki ehdottaa takaisinmaksuajaksi 2-3x opintojen kestoaikaa. Eli 4v tutkinto = 8-12v maksuaika opintolainalle. Olen kuitenkin kuullut, että jotkut ovat sopineet yli 20v maksuaikoja, jolloin lainan kuukausilyhennys on luokkaa 30€/kk, ja tämä on sopinut pankille hyvin - onhan lainalla valtiontakaus 30v ajan.

Itse valmistuin 1v 7kk sitten, eikä ole vielä kuulunut pankilta mitään. Aijon itse maksaa opintolainan mahdollisimman hitaasti pois, koska uskon saavani lainasummalleni +10v aikajaksolla yli ~0,15%/v tuottoa.

3 tykkäystä

Ja tähän muistutuksena, että opintolainahyvitystä ei saa esim.toisen asteen opinnoista.

Vaikka ei kait sijoituspalstalla matalakouluihin suuntautuvia juuri ole, tai elämänkouluun:thinking:![]()

Mulla on 10 v maksuaika, on siis perusoletuksena mun opintolainassa. Maksuaikaa voi neuvotella pidemmäksi mutta kait se pankki haluaa jonkun perustelun/syyn sille pidemmälle maksuajalle, ei ole rahaa/tuloja yms. En ole itse kysynyt asiaa pankista joten en tiedä miten helppoa/vaikeaa se on. Takaisinmaksu alkaa 2 v päästä valmistumisesta, sitä ennen tulee sellaisia ilmoituksia että korko on lisätty lainaan. Sitten tulee ilmoitus että takaisinmaksu alkaa jonain tiettynä päivänä, yleensä vuoden lopussa tai alussa.

4 tykkäystä

Tiedoksi Viisas raha -lehden artikkeli sijoittamisen vaikutuksista opiskelijan sosiaalietuuksiin.

Osakesäästötilin idea on siis vesitetty asuntotuen osalta. Siis omaisuus OST:llä ei vaikuta opintososiaalisiin etuuksiin, mutta OST:llä saadut osingot vaikuttavat yleiseen asumistukeen, jonka piirissä opiskelijatkin nykyisin ovat.

Olisi kiva lahjoittaa monellekin opiskeluikäiselle OST verovapaan lahjoittamisen rajoissa, tiedä vaikka innostaisi sijoittamisharrastukseen, mutta kun ei tästä monimutkaisesta pykäläviidakosta niin tiedä.

Onkohan OST:ssä muitakin sudenkuoppia kuin tuo opiskelijoiden ja ilmeisesti kaikkien muidenkin asumistuen ja OST-osinkojen yhteensopimattomuus?

Kaikista typerintä tässä opiskelijoiden kurittamisessa on, että se kohdistuu “Keskiluokkaisiin” opiskelijoihin. Jos esim on miljoonan sijoitusvarallisuus niin pistää vaan osakeyhtiön pystyyn ja boom mikään ei enää vaikuta tukiin. Mutta jos henkilöllä on pienempi varallisuus niin eipä ole järkevää perustaa yhtiötä, jolloin kärsii osingoista.

15 tykkäystä

Itsekin opiskellessa sai aina tasapainoilla tulorajojen kanssa. ![]()

Mutta ottaen huomioon, kuinka ainutlaatuinen systeemi meillä ylipäätään Suomessa on, pitää olla tyytyväinen. Ulkomailla ihmiset ei tahdo uskoa, että Suomessa maksetaan siitä että menee opiskelemaan. Systeemi on sitä varten, että kuka vaan voi opiskella riippumatta vanhempien taloudellisesta tilanteesta.

Veikkaan, että sitä ei perustettu siitä vinkkelistä että keskimäärin rutiköyhät opiskelijat säästävätkin osakkeisiin samaan aikaan. ![]()

Tuo keskiluokan vs. “rikkaat” verotusongelma on tietysti eri dilemma ja vaikea poistaa.

19 tykkäystä

Kyselin itse vuosi sitten Danske Bankilta mitä maksuaikoja opintolainalle saa. Tarjosivat ilman sen suurempia perusteluja 20-25 vuotta halutessaan. Heillä vain lainanlyhennyksen ja korkojen päälle tulee 6 euron käsittelykulu kuukausittain (piilokorkoa). Muutoksen sai anottua verkossa ja maksoi muistaakseni pari euroa.

1 tykkäys

Jos tämä kirjoitus menee ohi aiheen siirtäkää toiseen ketjuun tai liputtakaa…

Olen aloittamassa opinnot yliopistossa tulevana syksynä 5,5 vuoden pituisessa koulutuksessa. Opintolainaa tulen ottamaan, mutta se menee kyllä suurimmaksi osaksi kulutukseen. Yritän siitä silti osan puristaa OST:lle. Minkälaisia kokemuksia/neuvoja täällä olisi antaa tuohon opintolainaan liittyen nyt, kun alan hiljalleen kyselemään tarjouksia? Eikö se ensinnäkin niin ole, että tuota lainaa saa sen 650€/kk, mutta kuinka monelle kuukaudelle tuo pätee per vuosi? Lisäksi kuinka monen vuoden takaisinmaksuaika olisi paras mahdollinen, ja missä vaiheessa opintojen jälkeen kannattaa aloittaa takaisinmaksu? Ylipäätänsä, miten täällä nähdään paras tapa ottaa/maksaa tuo laina + jotain muita juttuja mitä tulee mieleen opintolainaan liittyen… Sijoittamista pidän tärkeänä, mutta eniten rahaa saan työnnettyä sijoituksiin mahdollisesti vain kesäkuukausina. Tosin summat silloinkin voivat olla suhteellisen pieniä…

1 tykkäys

Aiempiin ketjun viesteihin liittyen tukirajojen vuoksi kannattaa välttää verotettavien voittojen tekemistä opiskeluaikana, jotta voit tienata palkkatulojakin. Tämä ohjaa mielestäni sijoittamaan kasvuosakkeisiin osinkojen sijaan. Toivoa saattaa että ne huolella valitut kasvuraketit nousevat tuon 5,5 vuotta. Lainaa kannattaa ottaa maksimit. Jos ulkoa muistan, niin voit nostaa sitä myös kesäkuukausille - jos samalla tulee opintotuet, niin palautat ne. Mutta lainan saat silti opintosuorituksista viis. Sillä saat vipua lisää. Lainan takaisinmaksussa ja opintojen valmistumisajassa kannattaa optimioida voimassa olevat veroporkkanat. Itse olen sitä ikäluokkaa, että sain niitä ensimmäisiä verohelpotuksia, kun makson kerralla jonkun 2500eur. Se vähennettiin suoraan/epäsuoraan sen vuoden verottetavasta verosta tms. Se oli hyvä bonus valtiolta.

En uskaltanut treidata paljoa ettei tulorajat pauku. Toin opintolainalla muutaman auton saksasta verottajan tutkan alla myyntiin esim mb s500 - oli siinä pari viikkoa opiskelijalla kunnon pirssi alla ja tuotti alle kuukaudessa päälle 30% ![]()

Edit. Oli ne aikoja, Reeperpaanilla, opintolainalla maksetulla “saannilla” pics or did not happen… 2008 jos muistan oikein ![]()

20 tykkäystä

En vastaa lainoja koskeviin kysymyksiisi mutta totean, että ehdottomasti paras sijoitus, jonka voit tehdä nuorena, on nopea valmistuminen. Todistus kädessä pääset nopeasti työelämään ja leveämmän leivän ääreen. Siinä vaiheessa voit alkaa miettiä sijoittamista vakavammin, jos työkiireiltä ehdit.

Itse tein nuorempana muutaman virheen ja pitkitin valmistumista. Kävin töissä 15-vuotiaasta asti ja jotenkin se oli aina tärkeintä elämässä. Maailma näytti silloin hieman toisenlaiselta, mutta perusasiat ja ongelmat ovat varmasti samat kuin nykynuorilla.

Sijoita ensisijassa itseesi niin pitkään, kuin olet valmistunut. Pienistä tuloista tai lainasta ei kannata säästää, jos se tapahtuu vähänkään opiskelun kustannuksella. Paperit saatuasi työelämää on jäljellä todennäköisesti ainakin 40 vuotta, jos on onnekas. Voin vakuuttaa, että se on aivan helvetin pitkä aika. ![]() Markkinat tulevat aina tarjoamaan hyviä ostopaikkoja (ilman pandemioita ja sotiakin). Odota sellaista hyvät ostokset kiikarissa, jos haluat lentävän lähdön salkulle.

Markkinat tulevat aina tarjoamaan hyviä ostopaikkoja (ilman pandemioita ja sotiakin). Odota sellaista hyvät ostokset kiikarissa, jos haluat lentävän lähdön salkulle.

Omassa iässäni rahaa on kertynyt jonkin verran, mutta ongelma on se, että sille ei ole enää käyttökohteita, kuten nuorena. Uusi auto on hölmöä ostaa, kun vanhakin on vielä ihan hyvä. Matkustelu on toisinaan mukavaa, mutta työmatkat ja eläminen ulkomailla veivät siitäkin hohdon. Kaikkea on liikaa ja suurin ongelma onkin oikeastaan kaiken vähentäminen. Sijoittaminenkin on tässä iässä monelle viime vuosituhannella koulunsa tahdikkaasti käyneelle haastava harrastus, ei tärkeä tulonlähde.

Eli opiskele ahkerasti ja heti ensimmäisenä päivänä uuteen opinahjoon astuessasi katso ovea, josta tulit sisään ja mieti, miten voisit astua siitä ulos ja sulkea oven perässäsi pysyvästi mahdollisimman nopeasti. Sijoita opiskeluaikana itseesi, terveyteesi ja elämääsi myös lainalla. Työelämää piisaa kyllästymiseen asti ja sijoittaminen on mukavampaa, kun siihen voi halutessaan käyttää vähän rahaakin ilman lainoja ja turhia riskejä.

25 tykkäystä

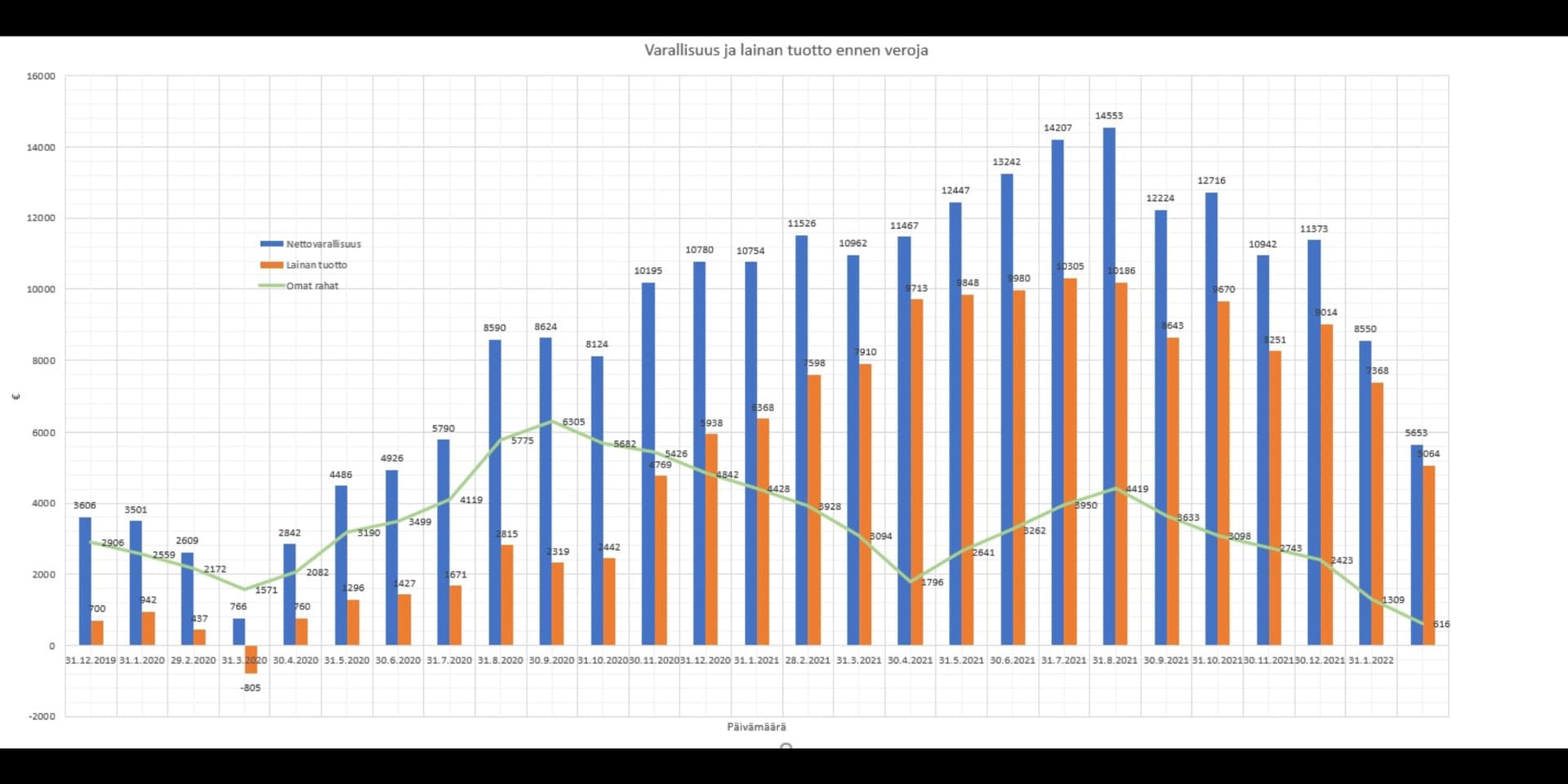

Tässä vähän omia tilastoja kuriositeettina kanssaopiskelijoille ja muille kiinnostuneille. Lainaa nostettu maksimit 2019 kesästä alkaen, tällä hetkellä velkasaldo n. 25000 €. Vuosi pari valmistumiseen DI:ksi. Laina hajautettu ASP, OST ja AOT välillä suunnilleen 20 %, 40 % ja 40 % suhteella. AOT:llä pari ETF sijoitusta. Sijoitettuun varallisuuteen ei sisälly mitään muuta kuin lainaa.

“Omissa rahoissa” näkyy kesätyösäästöjen kausivaihtelut. Ja älkää huolestuko helmikuun matalasta rahatilanteesta, pääsin jo “kesätöihin” tämän kuun alusta ja alkaa vihreä viiva jälleen nousemaan.

15 tykkäystä

Opintolainan nostaminen on fiksuinta, mitä voit tehdä jos vain valmistut ajoissa ja saat opintolainahyvityksen. Mulla kans opiskeluaikana (2010-2016) meni alkuvaiheessa suurin osa ihan elämiseen, mutta sitten kesätöiden myötä alkoi paremmin jäämään säästöönkin.

Jos on mahdollista, niin kannattaa hakea kesäopintotukea ja nostaa myös kesäajan opintolaina. Kela näistä kyselee usein, mutta ainakin mun aikaan esim. opinnäytetyön (tai lääkäriopiskelijoilla ”syvärien”) teko kelpasi selityksellä, että suoritusmerkintä tulee myöhemmin. Jos tuloraja ylittyy, niin sitten toki kannattaa palauttaa tuet vapaaehtoisesti. Itse nostin opintotuet koko ajalta ja sitten seuraavana keväänä palautin ne kuluitta. Tässä siis saa korotonta lainaa periaatteessa.

Opintolainan takaisinmaksu alkaa yleensä pari vuotta valmistumisen jälkeen. Maksuaika on yleensä n. 2x opiskeluaika. Kannattaa ehkä sopia ”kevyt” maksuohjelma ja sitten tehdä vaikka ylimääräisiä lyhennyksiä.

ASP-tili on myös yksi hyvä vaihtoehto, jos edelleen saa 4%:n lisäkoron. Kannattaa sellainenkin ehkä avata, jos vielä ei ole ja ASP-ehdot täyttyvät.

8 tykkäystä

Kiitos tästä vinkistä @JanneBoi83 ! Lainaa olen kyllä ottanut maksimit, mutta kesäetua en ole tajunnut hyödyntää. Tein tänään kelaan kesäksi hakemuksen ja sieltä tuli automaattinen päätös muutaman minuutin päästä. Nyt saan 650 € x 3 kk enemmän opintolainaa tältä vuodelta. Opintotukia pitää palautella kun työskentelen samalla ja tulorajat paukkuu.

8 tykkäystä

1 tykkäys

Noh, kannattaako?

(Maksumuurin takana)

8 tykkäystä