En tiedä jutusta, mutta osalle kannattaa, osalle ei.

En tiedä itsekkään, kun en ole tilaaja😂 Itse otan ainakin lainaa, mutta suurin osa menee kuluihin, kun Helsinkiin muuttaa. Sijoittamaan olen ehtinyt kesätyörahoillakin.

Takaisin perityt opintotuet saa vähentää verotuksessa, mikä laskee valtion 7% “korkoa”.

Muistelen, että maksoin opintotukia takaisin noin 1500 EUR ja vaikutus veroprosenttiin oli ehkä noin prosentin luokkaa.

2 tykkäystä

Artikkelin lopussa OP:n vakuuksista ja digitaalisesta asuntokaupasta vastaava johtaja Anna Niinimäki sanoo etteivät he kannusta opintolainan käyttöä velkavipuna sijoittamiselle. Niinimäki: ”Sekä korkojen kehitykseen että sijoitusten arvon kehitykseen liittyy tällä hetkellä aiempaa enemmän epävarmuutta.” Tuo on ihan totta. Korkojen kehitys on epämukava, kun opintolainaa otetaan se 5-7 vuotta ja sen jälkeen sitä maksellaan 10 vuotta takaisin. Mutta tuo sijoitusten arvon kehityksen epävarmuus ihmetyttää. Suurinosa opintolainaa vivuttavista on oletettavasti alle 30-vuotiaita ja heidän sijoitushorisonttinsa on yli 40 vuotta. Mietin vain näin opintolainalla sijoittavana, että mitä en ymmärrä yhtälössä?

17 tykkäystä

Sitä, että OP:n vakuuksista ja digitaalisesta asuntokaupasta vastaavan johtajan ei olisi kovin vastuullista kannustaa ihmisiä vivuttamaan opintolainalla.

12 tykkäystä

Paljon opiskelleena: Sanotaan että Suomessa työnteko ei kannata. Voisin sanoa vain omana mielipiteenä, että se kannattaa paremmin kuin ilta illan jälkeen TV:n tuijottaminen tai kapakassa ajan viettäminen saati öttiäisten ampuminen tietokoneruudulla.

Opiskelijan työtä on opiskelu ja se kannattaa hoitaa hyvin. Sen löytää edestään. Vastapainona voi urheilla ja tienata mitä ehtii. Kauppa on se joka kannattaa, mutta rehdisti. Tai sitten muu yrittäminen. Kun opiskeluaikana pienimuotoisesti opiskelee yrittämistä, on siitä hyötyä myöhemmin, vaikka ei laajentaisikaan. Lomista merkittävä osa jossakin töissä. Mutta hyvin hoidettu opiskelu ensin ja tienaamaan ehtii myöhemminkin.

Tuo pokerin pelaaminen on vähän kyseenalaista, ajankulua. Suurin osa siinä on punaisen puolella. Vaatii lahjoja ja riskinottokykyä. Suosittelen ajankäytön kohteeksi jotain, josta on myöhemmin hyötyä.

Eli ideana että rikastumaan ehtii myöhemminkin, opiskeluaikana tehdään henkinen ja ruumiillinen kyky siihen.

11 tykkäystä

Kiitos vinkistä, tätä en minäkään tiennyt. Täytyypä hyödyntää tätä itsekin - ja maksaa sitten vaikka 0,55% kalliimpaa asuntolainaa pois opintolainalla - tai sijoittaa ne.

6 tykkäystä

En tiedä onko tämä välttämättä oikea ryhmä kysyä tiedustelen nyt kuitenkin. Aloitan opiskelut syksyllä ja tarkoitus olisi laittaa opinolainasta niin suuri osa kuin mahdollista markkinoille. Haluan olla lainan kanssa turvallisesti ja sijoittaa sen, joko ETF tai indeksirahastoihin opiskeluiden ajan. Mielessä on pyörinyt ETF-rahastoista EUNL + IS3N kombo tai pelkkä IUSQ. Indeksirahastoissa vaihtoehtona on ollut pelkkä Storebrand global tai eri maiden indekseihin sijoittaminen. Kysyisin nyt minkälaisia sijoitustrategioita muilla on ollut opintolainan suhteen? Otan mielelläni muiden kokemuksia huomioon.

4 tykkäystä

Kaipaisin foorumilaisten vinkkejä&näkemyksiä tilanteeseeni.

Aloitan korkeakouluopinnot ensi syksyllä. Tällä hetkellä kaikki osakkeet ja etf-rahastot AOT:lla. Salkun koko on 44k. Kauppoja teen keskimäärin 10 vuodessa, eli en harrasta treidaamista. Salkusta 1/3 etf-rahastoissa ja loput pääosin kasvuosakkeissa joiden lisäksi omistan myös muutamia osinkolappuja.

Ensi syksystä eteenpäin elämässäni vaikuttavat tulorajat hieman mietityttää, koska tarkoitus on tehdä opiskeluiden ohella duunia ja opintotuesta olisi myös kiva nauttia. Olen tässä pohtinut kolmea eri vaihtoehtoa:

-

Pidän edelleen kaikki omistukset AOT:lla ja vähennän kaupankäynnin minimiin.

-

Myyn suurimman osan osakkeista, maksan voitoista kertyneet verot kiltisti, ja ostan samat laput OST-tilille. AOT:lle jätän etf-rahastojen lisäksi joitain yksittäisiä osakkeita, jotka ovat “pitkässä holdissa”.

-

Perustan osakeyhtiön, jonne siirrän koko pienen sijoitusomaisuuden. Tätä olen miettinyt lähiaikoina jonkin verran, mutta en kovin vakavasti. Hyvin todennäköisesti aion kuitenkin jossain kohtaa perustaa sijoitusyhtiön, joten nyt sen voisi tehdä aikaisemmassa vaiheessa ja saada vähän verohyötyä. Samalla osakeyhtiön perustaminen, paperihommien pyörittely sekä kirjanpidon opettelu olisivat kaikki hyödyllisiä taitoja tulevaisuutta ajatellen. Oma osakeyhtiö voisi myös siinä mielessä olla hyvä, että laskuttaminen mahdollisesti tulevista projekteista & freelancerhommista sujuisi järkevästi.

Kaikki vinkit ja mielipiteet sijoitusyhtiöstä ja sen kannattavuudesta minun tilanteessa otetaan vastaan ilomielin.

1 tykkäys

Tulorajat ovat viime vuosina nousseet jo sen verran korkeiksi, että vaatii jo merkittävästi töitä päästäkseen yhdeksän tukikuukauden rajalle asti (=1560€/kk bruttotulot koko vuodelta). En sinuna siis huolehtisi liikaa opintotuen saannista - tärkeintä on, että pysyt itse leivässä ja että opinnot etenevät, niin tukikuukausia saat kyllä käytellä.

Sijoitusyhtiöasioista voi kommentoida joku pätevämpi kaveri, mutta tuo AOT vs. OST -väittely on vähän niin sun näin. Salkkusi koosta ja koostumuksesta päätellen osinkotulot eivät kauheasti tule kokonaistuloissasi näkymään, mutta jos oikeasti haluat lähteä maksimoimaan opintojen ohella tehtävän työn määrää, niin sitten kannattaa ottaa laskin käteen ja miettiä, paljonko pääset maksamaan verovelkaa tyhjentämällä AOT:n osakkeista. Mahdotonta sanoa ulkopuolisena.

8 tykkäystä

Huomaa että asumistukeen vaikuttaa pääomatulot, jotka lasketaan viimeisen vahvistetun verotiedon perusteella brutto luovutusvoitoista, jos ilmoitat että omistat AOT:n tai OST:n.

Itse kärsin hieman tästä tällä hetkellä, kun tyhjensin 2021 AOT:n ennen opiskeluja. Eli Kela laskee asumistukeen pääomatulokseni 500e/kk luokkaa 2021 verotietojen perusteella, vaikka osakkeita on joitain kymppitonneja. Opintotukeen eivät vaikuta.

Sanoivat Kelassa, että ainut tapa käytännössä etteivät katsoisi näitä ”pääomatuloja” jatkuvaksi enää 2023, olisi lopettaa sijoitustoiminta kokonaan, eli lopettaa/tyhjentää kyseiset tilit.

5 tykkäystä

Moro!

Itsellä ollut samanlaista pohdintaa. Päädyin perustamaan osakeyhtiön monesta eri syystä (en toki jaksa siirtää nykyisiä henkilökohtaisia AOT- ja OST-tilejä Oy:lle).

- opiskelen kauppatieteitä, joten oppii käytännön kirjanpitohommat

- Voin laskuttaa vakituista työnantajaani, sillä kertoimella millä työnantajalle kertyy kulua palkkaamisestani. (esim 1,4)

- Pieni osakeyhtiö voi maksaa alvin kerran vuodessa. Saan siis vipua verovelasta.

- Ei tarvitse maksaa työeläkemaksuja niin paljon (minimi yel, ilmoittaa oman työn arvoksi jonkun tonnin vuodessa)

- Ei tarvi paljon veroa maksella kun maksaa itelle palkkoja 10 000€ vuodessa, päivärahoja todellisten mukaan 2500€ ja loput (10k-15k) kerryttämään omaa pääomaa nordnettiin. Myöhemmin kun omat pääomat oy:ssä kasvaa, pystyy maksamaan huojennettua osinkoa (oletetaan, että pidetään demarit pois päättävistä elimistä Suomen poliittisella kentällä).

Suurin hyöty mielestäni osakeyhtiöstä on, jos on vakituisia töitä ja sopii työnantajan kanssa järjestelystä, jossa kaikki jatkuu niinkuin ennenkin mutta saat laskuttaa sivukulut huomioon ottavalla kertoimella +alv. Tämä järjestely mahdollistaa sen, että työeläkemaksuja ei tarvitse käytännössä maksaa.

14 tykkäystä

- Kauppiksessa ei opi oikeastaan käytännön kirjanpitoa

- Käytännössä verottaja voi näpäyttää sua jos teet ihan normaalia työsuhteen mukaista työtä mutta alatkin laskuttamaan sitä yrityksen kautta yhtäkkiä (peitelty osingonjako → kyllä verottaja estää veropuljailut)

- Pieni osakeyhtiön ei tarvitse maksaa alvia toki ollenkaan

- Minimi työtulo taitaa oll 8-9 tonnia eli tonnille et pääse

- Huojennetun osingon merkitystä ei kannata yliarvioida. Ajatellaan, että saat joku 100 tonnia pääomaa niin siitäkin saat nostettua “vaan” 8 tonnia osinkoa. Ja tohon 100 tonniin tarvii jo ihan muutaman hyvän vuoden taakse normi työllä.

6 tykkäystä

Tuo on konkreettinen vaara, helpoimmin tuon uhkan toteutumisen välttää sillä, että laskutettavia asiakkaita on vähintään kolme, eikä ne pari muuta ole satasen tai kaksi laskutussummaltaan.

2 tykkäystä

- Ei opikkaan. Tarkoitinkin, että oman yrityksen kautta tulee opeteltua. Mainitsin kauppatieteet siksi, että kauppislaisena olisi nimenomaan hyvä oppia sitä käytännön kirjanpitoa.

- Niinkuin nimimerkkis “jps” mainitisi tuon voi ohittaa sillä, että on vähintään 3 asiakasta

- Jos liikevaihtoluokka on 20 000- 30 000, niin ilmeisesti kuitenkin pitää

- Jos ilmoittaa, että on sivutoimisesti yrittäjä ja arvioi oman työnsä hinnaksi esimerkiksi 8000€, ei tarvitse käsittääkseni maksaa yeliä yhtään

- Ei kannatakkaan. Pidemmällä aikavälillä kuitenkin huojennettu osinko voi olla ihan merkittävä. Jos ajatellaan, että yrityksen omat pääomat kasvaa 15 000€ vuosivauhtia niin 20 vuoden päästä on jo 300 000€ omat pääomat. Tästä 8% on 24 000€, josta täytyy maksaa vain 1800€ veroa.

8 tykkäystä

Itse aloitin säästämään ASP:lle opiskellessa, kun ei pelkoa tukien menettämisestä ja sai varman koron säästöille. Optimoin opiskeluajan, eli otin maksimit opintolainaa, otin opintoja 3kk kesälomalle 15op, jotta sain tuet myös kesällä ja opiskelu vauhdittui. Myös parit opiskelustipendit hain säätiöltä +1000e. Valmistuminen määräajassa ja osa opintolainasta anteeksi ja maksoin kerralla yhdessä erässä lainan pois. Tiedän että aika rottailutaktiikka, mutta eipähän tarvinnut sossunluukulle mennä.

4 tykkäystä

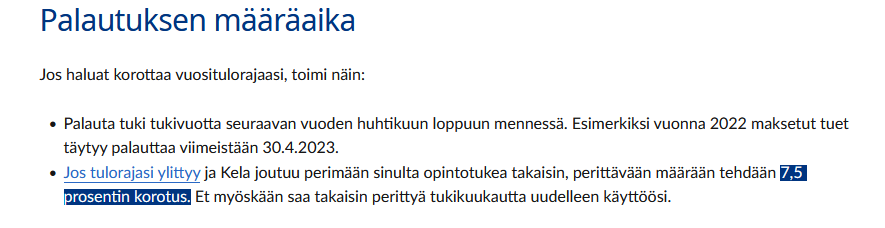

Kela lähetti minulle viestin että voin palauttaa vuoden 2022 opintotukea vapaaehtoisesti 30.04 asti. Tarkastelin tuota ja minun täytyy maksaa 7.5 % korko tukien päälle. Onko kellään tietoa että mitä tapahtuu jos en vapaaehtoisesti tuota tässä kuussa maksa, kasvaako korko entisestään?

Eikö tuo korko tule juuri vasta silloin voimaan, jos ei palauta vapaaehtoisesti tuohon määräaikaan mennessä? Eli korottomasti saa mielestäni palauttaa vielä

11 tykkäystä

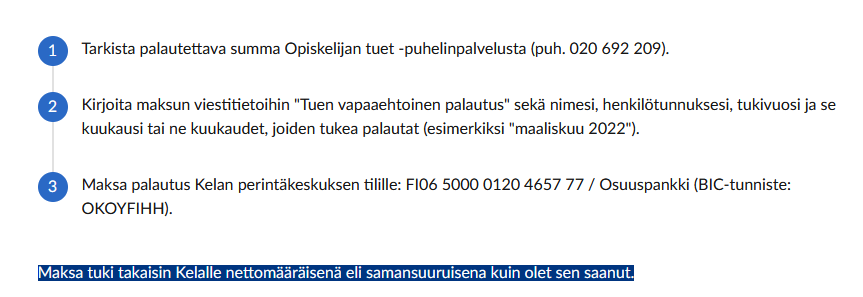

Täältä katsoin ohjeita, josta pääsee 3. kohtaan:

Laskuri sanoo “Laskurin ilmoittama takaisin perittävä määrä sisältää 7,5 prosentin korotuksen.” Ymmärsin tuon laskurin mukaan että minun tulee siis maksaa tuo 7,5 prosentin korotus.

Toisaalta nyt löysin uudesta linkistä eri tietoa: Opintotuen peruminen tai palauttaminen

ja

Eli taidat olla oikeassa, vielä tällä hetkellä 7,5 prosentin korotusta ei tarvitse maksaa. Jos maksan 30.4 mennessä, palautan tuet, eli Kela ei vielä peri minulta mitään. Mutta joo kiitti!

3 tykkäystä

Omista opinnoista on aika lailla aikaa, mutta ainakin silloin homma meni niin, että jos palautat ajoissa, niin opintotukikuukausi ei kulu, ja palautat vain sen verran kuin olet saanut. Efekti on siis jokseenkin sama, kuin jos et olisi koskaan sitä tukikuukautta saanutkaan. Pieneksi hetkeksi korottomaan lainaan vain.

Sitten jos palautat myöhässä, niin se tukikuukausi ei palaudu käyttämättömäksi, ja joudut maksamaan tuon rangaistuskorotuksen vielä päälle.

5 tykkäystä