Aloitetaan siitä, että vaikka Suomessa ei varsinaista varallisuusveroa ole, niin varallisuuttahan käytännössä jo verotetaan ainakin pääomatuloverolla, ajoneuvoverolla ja kiinteistöverolla. Tietyssä mielessä myös Kela voi verottaa varallisuutta: Jos kuvitellaan kaksi identtistä henkilöä, jotka molemmat jäävät työttömiksi samalla osaamisella, tuloilla jne historialla. Henkilö A on säästänyt palkastaan 10%/kk matalakuluisiin indeksirahastoihin ja B puolestaan investoinut baareihin, uhkapeleihin ja maksullisiin seuralaisiin eikä hänellä ei ole varallisuutta. Työttömyysetuuksien päätyttyä henkilöt hakevat toimeentulotukea, jota myönnetään huonoja valintoja tehneelle B:lle heti, mutta A:n on realisoitava varallisuutensa ensin.

Mikä sitten olisi kestävä varallisuusveron taso? Ensinnäkin olisi kohtuullista ottaa huomioon ainakin inflaatio ja velat. Osakemarkkina tuottaa inflaatiokorjattuna 6,6% p.a. En nyt löydä dataa, mutta oletetaan kiinteistöjen tuottavan saman ja bondit + kulta tuottavat puolet eli 3,3%. Lasketaan näistä rumasti yksinkertaistettu keskiarvo (6,6+6,6+3,3+3,3)/4 = ~5%, jota käytämme pääoman tuottona inflaation jälkeen. Tuotostahan maksetaan verot, joten vähennetään 30% pääomatuloveroa, jonka seurauksena varallisuus tuottaa 3,5% nettona. Tässähän ei edes huomioida lainkaan käteisvaroja. Jos varallisuusvero ylittäisi 3,5%, niin keskimääräisen sijoittajan varallisuus ei kasva, vaan valtio saa kaiken tuoton. Esim 2% vero tarkoittaisi jo (0,3+2/5)70% veroa keskimääräiselle pääomatulolle. Tämähän siis vaihtelee, että hyvinä vuosina tuo on pienempi ja huonoina sitten iso. 1%:n varallisuusvero tarkoittaisi 50%:n efektiivistä pääomatuloveroa.

Suurin käytännön ongelma varallisuusverossa lienee sen toteuttamisessa. Jo nyt osa kokee kiinteistöveron jostain töllin romusta epäoikeudenmukaiseksi. Kulut olisivat valtavat, jos kaikki kiinteistöt arvioitaisiin (jolloin vero olisi oikean arvon perusteella). En ole aivan varma kiinteistöveron nykytoteutuksesta, mutta käytännössä kahdella vierekkäisellä talolla on sama kiinteistövero, vaikka toinen olisi purkukunnossa ja toinen viimeisen päälle remontoitu. Korjatkaa, jos olen väärässä.

Toinen ongelma on yritykset. Jotta varallisuusvero toimisi, olisi myös listaamattomat yritykset saatavat veron piiriin (Muutenhan yksityishenkilöt siirtävät omistukset yrityksiin turvaan). Mutta miten ne arvotetaan oikein? Jos yrityksellä on pitkäaikaisia omistuksia niin ne voivat maata taseessa, jolloin arvonnousua ei veroteta. Toisaalta jos verotetaan tasetta, niin konepajateollisuus kuolee.

Toisaalta onko edes mielekästä seurata varallisuuseroja? Suomalaisista n. 580 000 on ulosottoviraston mukaan (2018) ulosotossa. Arvioidaan näistä reilun puolen olevan siellä omasta syystään eli liikakulutus, rikokset jne. Toinen puoli on sitten elämän kolhimat eli sairastapaukset, yrittäjien konkurssit ym. Eli vaikka varallisuus jaettaisiin tasan, niin jopa 300 000 olisi niin huonot rahankäyttötaidot, että mahdollisesti palattaisiin samaan tilanteeseen. Päälle vielä osa muista todennäköisesti kuluttaisi tuon ylimääräisen rahan ikään kuin bonuksena. Osa puolestaan investoisi sen. Olisiko tämän “suuren tasoituksen” jälkeen vielä kohtuullista verottaa varallisuutta, kun se selkeästi jakaantuu uudelleen ihmisten omien toimien perusteella?

Laina (pahoittelut väärästä kirjoitusasusta) nosti podissa hyvin esiin, ettei suurinosa nykypäivän megarikkaista ole luonut Microsoftia, Googlea, Amazonia, Teslaa jne rikastuakseen, joten varallisuusvero ei heitä hillitse. Toisaalta varmasti joku kokee varallisuuden kasvattamisen motivaattoriksi, joten kannattaako häntä lannistaa ehdoin tahdoin? Eikö vaurastuminen ole yhteiskunnalle hyväksi, oli motivaatio mikä tahansa?

Samasta syystä varallisuusveron pitäisi mielestäni olla (jos se siis olisi aivan pakko tuoda) tasaprosentti kaikille, sillä emme kaipaa enää yhtään uutta kannustinloukkua. Aiemmin ketjussa ehdotettiin miljoonan (tulo?)kattoa, mutta tämä saattaisi johtaa yhteiskunnan kannalta tuhoisaan innovaatiokatoon. Ei kannata ottaa riskiä ja innovoida tai investoida, jos siitä ei itse hyödy yhtään/minimaalisesti. Mielummin minimoidaan riskit ja turvataan omaisuuden säilyminen…

Näen varallisuuden verottamisen ongelmallisena myös seuraavista syistä:

-

Omaisuuden vero voisi olla jo 3 kerta kun sitä verotetaan. Yritys maksaa yhteisöveron, saaja osinkoveron ja lopuksi varallisuusvero. Jos kuvitellaan pörssiyrityksen myyvän tuotetta 100€:lla ja katteen olevan 10% täydestä myyntihinnasta. Tästä pois ALV, niin jäljelle jää 80€, josta 70€ siis valmistus ym kuluja. 10€:sta 2€ menee yhteisöveroon, joten 8€ jaetaan omistajille osinkona. Tästä vero 25,5% (piensijoittaja) ja käteen jää 6€. Tästä vielä jokavuotinen varallisuusvero, niin hyödyn omistajuudestani enemmän veroina kuin ottamalla riskin ja sijoittamalla yhtiöön. Kuka investoi yrityksiin, jos kaikki ajattelevat samoin?

-

Jos omaisuus ei kasvata arvoaan, niin käytännössä todennäköisti joutuu maksamaan elinkaaren aikana enemmän (varallisuus)veroja kuin omaisuuden arvo.

-

Tappiollisina vuosina joutuisi maksamaan veroa, vaikka ei saisi tuottoa. Voisi ajatella tilanteen vastaavana, että hyväntekeväisyystyöstä joutuisi maksamaan veroa työn arvon perusteella.

-

Miten esimerkiksi metsää kohdeltaisiin? Metsänomistaja hoitaa metsäänsä jopa 50 vuotta, kunnes huolimaton retkeilijä polttaa nuotionsa avulla koko metsän juuri ennen hakkuita. Metsätilallinen on siis maksanut 50 vuotta veroja arvioidun puuston mukaan, mutta ei saa euroakaan tuottoa ja palstan arvokin laski murto-osaan.

-

Käytännössä tämäkin laki pilattaisiin puhkomalla se seulaksi poikkeamalla vaikka ja minkä syiden takia. Keskusta vaatii vapautusta maa- ja metsätilallisille, SDP “yleishyödyllisille” järjestöille, finanssiala lobbaa porsaanreijän vakuutuskuoriin jne. Yhdessä todetaan oman kodin ja pankkitalletusten olevan vapautettuja tästä, koska ne ovat ihmisten säästöjä. Loppujen lopuksi olisi valtava määrä negatiivisia vaikutuksia pääoman ohjautuvuuteen ja ainoa veronmaksaja olisi taas se rehellinen piensijoittaja ja keskituloinen, joka yrittää olla hyödyksi yhteiskunnalle.

-

Auttaisiko varallisuusvero edes kaventamaan varallisuuseroja? Erojen kasvu hidastuisi, mutta onko siitä kuitenkaan iloa? Fakta kuitenkin on, että maapallolla hyvin harva yksilö oikeasti luo hyvinvoinnin ja kasvun edellytykset.

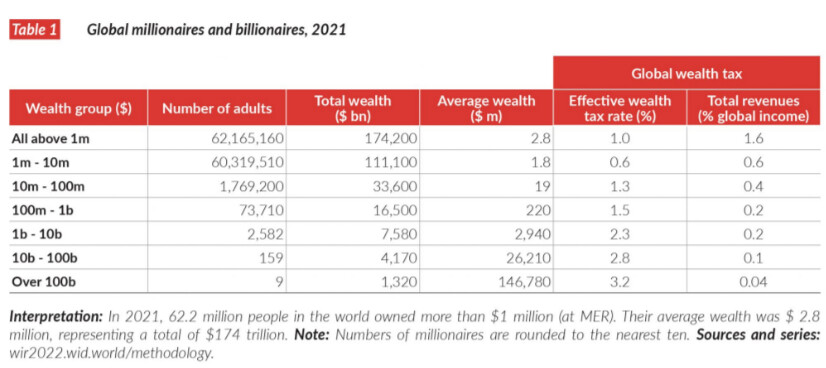

Kuvitellaan globaali varallisuusvero: Maailmassa on arviolta 12 miljoonaa miljonääriä joiden varallisuus on 46,2 Trillion (tuhatta miljardia eli 46,2*10^12). Otetaan aluksi spekuloitu 1%:n varallisuusvero pelkästään miljonääriluokalta ja jaetaan kerätty 462 Billion muille n. 8 miljardille ihmiselle. Tämä tekee vain 57 dollaria per ihminen. Ja vaikka se jaettaisiin köyhimälle 50%:lle niin siltikin vain 115 dollaria per henkilö. Köyhimmälle prosentille jaettuna tämä tekisi vajaa 5800 dollaria.

Mutta miten yllä kerätty raha sitten kohdistettaisiin tehokkaasti? Auttaisiko, jos tuo summa siirrettäisii suoraan esimerkiksi Suomen mittakaavassa pankkitileille? Vai oltaisiinko seuraavana vuonna tuo summa tuhlattu? Monellako riittäisi taidot/motivaatio kasvattaa varallisuuttaan tuon alkupanoksen jälkeen? Eikö kyse olisi muuten vähän veden kantamisesta kaivoon?

Oma mielipiteeni on, että seuraavanlaisena konseptina varallisuusvero olisi loistava, jos sen voisi optimaalisesti toteuttaa:

- Matala ja kiinteä prosentti → Ei kannustinloukkuja

- Ei muita tuloveroja/hyvin matalat → Siirretään verotusta kuluttamiseen ja varallisuuteen, jolloin kannattaa vastaanottaa töitä ja pyrkiä kasvattamaan tuloja

- Kovat rangaistukset omaisuuden pimittämisestä → oikeudenmukaisuus tapahtuu

- Yksinkertaisuus laskee veronkantoon kohdistuvia kustannuksia

- Palkkaverojen laskiessa mm. palvelut halpenevat, jolloin talous piristyy

Loppuun hyvinkin arvolatautuneita kysymyksiä ja huomioita, joihin ei ole oikeaa vastausta:

- Jos ajattelee esimerkiksi nuorena työkyvyttömyyseläkkeelle jääviä, niin pitääkö heillä olla muiden kustantamaa omaisuutta? Eikö perustarpeiden turvaaminen ole riittävää?

- Tarvitaanko varallisuusveroa, jos verotamme jo tuloja? Eikö ihmisillä ole oikeus nauttia hyvistä päätöksistä kuten säästäminen ja sijoittaminen?

- Pitäisikö tuloerojen laskemisessa siivota jotkin väestönryhmät pois? Esimerkiksi podcastissa mainitut opiskelijat? Käytännössä kun heillä ei voi juurikaan omaisuutta olla?

- EVA:n Kurronen nosti podissa elinkaariajattelun. Tulisiko varallisuuseroja tutkia vain vanhemmilta ihmisiltä, jolloin elämän epätasaisuudet tasottuvat? Erilaiset varallisuuden kasvatusmenetelmät asettuisivat paremmin linjaan kun ahkerasti töitä tehneet, sijoittajat, kouluttautuneet jne huomioidaan paremmin?

- Entä jos varallisuuseroja tutkittaisiinkin samoja valintoja tehneissä? Esimerkiksi vain perusasteen suorittaneet, 10v rakennusalan yrittäjinä toimineet jne?

- Onko tarkoituksenmukaista etteivät yksilön valinnat vaikuttaisi hänen varallisuuteensa?

- STTK:n Laina nosti esiin perheen merkityksen pääomatuloihin. Tulisiko esimerkiksi koulutuksen väheksyminen kriminalisoida, jos yhteys on kerran vahva?

- Paljon puhutaan myös huono-osaisuuden “periytymisestä” (en usko syyn olevan geneettinen vaan kulttuurillis-sosiaalinen). Pitäisikö tähän puuttua ja ottaa lapsia huostaan herkemmin päihdevanhemmilta ym., jos tilastot tällaisen kausaliteetin osoittavat?

- Eikö kriittisempää ole alimman prosentin absoluuttinen hyvinvointi kuin heidän hyvinvointinsa suhteessa muihin? Jos alimman osan hyvinvointi kasvaa, niin eikö se ole tärkeämpää kuin murehtia, että jonkun toisen kansanosan varallisuus kasvaa nopeammin?

Muita ajatuksia podista:

- Kurronen nostaa esiin laillisen verosuunnittelun, mutta olisiko järkevää rakentaa malli, jossa kaikki tulot lasketaan yhteen ja niitä verotettaisiin kiinteällä prosentilla? Tarve kaiken maailman kikkailulle poistuisi ja veropohja laajenisi.

- Mielestäni Laina ei nostanut koko haastattelun aikana yhtään pointtia, joka puolustaisi varallisuusveroa? Varallisuuserojen vastustaminen itsessään on mielipide ja ideologiaa, ei argumentti → molemmat haastateltavat puhuivat mahdollisuuksien tasa-arvosta, mutta ilmaisen (ja ainakin ennen laadukkaan) koulutuksen ja edullisen terveydenhuollon maassa varallisuuserot eivät vaikuta mahdollisuuksiin yhtä paljon kuin Yhdysvalloissa. Enemmänkin vaikuttaa varallisuuden kartuttamisen mahdollistaneet/estäneet asenteet ja taidot, eivätkä ne muutu helposti, vaikka miten rahaa putoaisi taivaalta

- Ylipäätään haastattelussa Kurronen vaikuttaa ajattelevan ja argumentoivat asioita monipuolisemmin kuin Laina.

- Kohdasta 33:40 eteenpäin Laina laukoo todellisen sammakon, kun toteaa ettei osakkeita ostamalla raha kierrä. Rahahan nimenomaan kiertää kun ihmisillä on mahdollista siirtää varojaan kohteesta toiseen ja keskittyä omaan profiiliin sopiviin sijoituksiin.

- Vierastan ekonomien ja “talousviisaiden” fiksaatiota ajatukseen, että talouskasvu vaatisi väestönkasvua. Tärkeintä on tuottavuuden kasvu ja sitä voidaan kasvattaa väestönkasvun sijaan lisäämällä tietotaitoa (koulutus, mutta ei tutkinnot itseisarvona), automaatiota ja työssäoloa.

- Kurronen nosti hyvin esiin Suomen ja Ruotsin eron, että Suomi on ollut käytännössä viimeistä sataa vuotta lukuunottamatta Venäjän tai Ruotsin lähes orjuutettu siirtomaa. Suomalaisten varallisuutta tulisikin siis suhteuttaa esimerkiksi ruotsalaisten vastaavaan 1700-luvulla. Lisäksi toinen maailmansota ja sen jälkipelit kohtelivat Suomea ja suomalaisia aika paljon raadollisemmin kuin Ruotsia

- Kurronen ja Laina nostivat esiin myös mielenkiintoisen Pikettyn ajatuksen, että syntyvyyden lasku saa aikaan varallisuuden keskittymistä, kun perintöä jakaa 1-2 lasta eikä 3+

- Laina toteaa ettei varallisuuden keskittyminen ole mikään luonnonlaki, mutta eikö se nimenomaan ole? Korkoa korolle efekti saa suuremmat ja pidempään hallitut omaisuudet kasvamaan absoluuttisesti nopeammin, vaikka tuottoprosentti olisi sama. Ja jos absoluuttiset summat ovat korkeampia, niin varallisuus keskittyy. → Isommalla pääomalla tuotot ovat suuremmat vaikka tuottoprosentti olisi sama.

EDIT: täsmennetty ajatuksia ja korjattu typoja