Näyttää kyllä rajulta negarilta, kun myynti tippui 8 % vaikka vastaluvuissa näkyi jo vahvasti koronakrapula. Liikevoiton pudotusta toki selitti myös tuo 1,6 MEUR:n alaskirjaus varastosta, joka myös vaikutti vertailukelpoisiin lukuihin (ilman sitä liikevoiton osalta olisi päästy aiemman ohjeistuksen alarajalle). Toki hyvä että tätä ei käsitelty kertaeränä, sillä varaston alaskirjaus tarkoittaa kuitenkin aina sitä, että ostoissa suhteessa kysyntätilanteeseen on epäonnistuttu. Teen päivityksen huomiselle juteltuani yhtiön kanssa vielä!

26 tykkäystä

Samoissa haasteissa ovat. Gigantti ilmoitti muutama päivä sitten aloittavansa Suomessa muutosneuvottelut. Norjassa suljetaan myös liikkeitä.

“– Muutosneuvottelut ovat osa koko Elkjøp-konsernia ja sen maaorganisaatioita, kuten Giganttia, koskevaa sopeuttamispakettia. Tämä tarkoittaa, että meidän on tehtävä sekä kustannussäästöjä että priorisoitava toimintojamme ja alennettava kustannuspohjaa vastaamaan myyntiämme, Tarkka kertoo”

“– Hinta- ja marginaalitilanne on äärimmäinen, hän sanoi.”

14 tykkäystä

Osakekurssi ei ole ainakaan toistaiseksi juurikaan kyykännyt. Osoittaa, että markkina on osannut tätä odottaa tai uskoo yhtiön selviävän vaikeiden aikojen yli. Liekö siis pohjat saavutettu.?

2 tykkäystä

Voisiko olla, että ajatellaan myös, että näillä katteilla ja kysynnällä ei ole tilaa “kolmelle isolle”? Verkkiksellä lienee kulurakenteensa puolesta etu olla täällä, mutta katsooko Power ja Gigantti pitkään niukkaa markkinaa?

3 tykkäystä

Yleensä se on hyvä merkki, kun kurssi ei reagoi enää huonoihin uutisiin. Mutta tiedä näistä.

Tuskin mukana roikkuvat sijoittajat (itseni mukaan lukien) antavat enää mitään painoa viime vuoden luvuille. Omissa papereissa myös tämä vuosi on jo “menetetty”. Jos taas katsoo pidemmälle syklin yli niin laadukasta firmaa saa all time low -hintaan. Ala on syklinen ja ollut ennenkin. Ihan yleisesti mediaa seuraamalla on aika helppo sanoa, että nyt ei ole kovin helppo aika myydä isompaa telkkaria tai uutta tietokonetta.

Verkkis puksuttaa kuitenkin tässäkin kriisissä positiivisilla luvuilla ja hyvällä taseella, joten mitään hätää ei ole. Osinko leikkaantuu varmasti, mutta sillä ei ole itselleni merkitystä.

15 tykkäystä

Salkunrakentajan Jorma Erkkilä on kirjoittanut Verkkokaupasta ja tuoreesta tulosvaroituksesta. Jutun lukee parissa minuutissa.

Vuoden 2022 keväästä alkaen kuluttajaluottamus on heikentynyt merkittävästi ja yleinen talouden epävarmuus, inflaatiopaineet sekä korkojen nousu ovat heikentäneet kuluttajien ostovoimaa.

Tulosparannusohjelmalla Verkkokauppa.com tavoittelee vuositasolla 10 miljoonan euron tulosparannusta, josta vuoden 2023 aikana odotetaan toteutuvan noin 5-8 miljoonaa euroa.

6 tykkäystä

Näyttää omaan silmään, että tuohon hieman 3€:n alla olevaan tasoon on nyt kolkuteltu eikä takaisin sen paremmalle puolelle ole päästy, jolloin on luultavasti laskua luvassa. Sitä paitsi, jos liikevoittoa tulisi tuo 5m€ ja kurssi olisi 2,50€ niin P/E olisi silläkin jotain 22x. Että eiköhän tässä ole vielä varaa lasketella.

7 tykkäystä

Sinänsä ihan validia matikkaa, mutta olennainen kysymys lienee se, onko tämä tulostaso millään lailla relevantti syklin yli katsoessa?

Itse miellän Verkkiksen tietyllä tapaa samanlaiseksi sijoituskeissiksi syklisten konepajojen kanssa. Kysyntä ja kilpailutilanne elää, ja niiden mukana katteet heiluu. Välillä tehdään oikein hyvää tulosta ja välillä huonoa tulosta, Verkkiksen tapauksessa kuitenkin voitollista sellaista.

Nythän on nähty aivan dramaattinen muutos kuluttajakäyttäytymisessä ja tämän päälle Verkkis on tehnyt kaikkensa menettääkseen sijoittajien luottamuksen, antamalla häkellyttävät neljä tulosvaroitusta yhden vuoden sisään. Jos tässä tilanteessa ei nähdä pohjia, niin milloin sitten?

Itse hyppäsin tänään takaisin omistajaksi. Syklisiä pitää ostaa silloin kun yhtiön markkinatilanne näyttää äärimmäisen huonolta, ja myydä silloin kun markkina on normaali tai viimeistään kun markkina on normaalia kuumempi. Tällä hetkellä ollaan poikkeuksellisen hankalassa markkinatilanteessa, joten ilolla palaan tosiaan omistajaksi. Jos lasku jatkuu, mikä tietysti lyhyellä aikavälillä on täysin mahdollista, niin ostonappi löytyy uudestaankin ![]()

En näe henkilökohtaisesti mitään syytä miksi Verkkis ei olisi jatkossakin markkinansa tehokkain toimija, eli tarvittaessa viimeisenä pystyssä ruumiskasan päällä. Se on toki kysymysmerkki, että miten pitkään tällä kertaa ruumiita kerätään. Vuosi 2023 voi tosiaankin mennä vielä hyvinkin heikoissa merkeissä, markkina alkaa kuitenkin kääntämään katsettaan pian jo vuoteen 2024. Sitten herääkin jo kysymys onko Verkkiksen kohdemarkkinalla luvassa kolme poikkeuksellisen vaikeaa vuotta peräkkäin, tähän en suoraan sanottuna henkilökohtaisesti jaksa uskoa.

15 tykkäystä

No nyt se neljäs tulosvaroitus tuli, jonka mahdollisuudesta varoittelin. Kova saldo kyllä antaa neljä negaria vuoteen.

5 tykkäystä

Täältä kommentteja mitä annoin kauppalehdelle.

”Yhtiö myy suhteellisen kalliita brändituotteita, joihin liittyy harkinnanvaraista kulutusta. Nämä ovat juuri niitä kategorioita, joita kuluttajat ovat ensimmäisenä alkaneet supistaa, kun ostovoimaan liittyy painetta ja päällä on kova inflaatio”, Vilppo toteaa.

”Kaikilla kodintekniikan markkinalla toimivilla yhtiöillä on nyt ilmeisen vaikeaa”, Vilppo kiteyttää.

”Viime vuonna liikevaihto laski ensimmäistä kertaa. Tämän johdosta myös henkilöstöä joudutaan sopeuttamaan laskeneeseen volyymiin.

Yhtiö on ollut pitkään tunnettu siitä, että sillä on kilpailijoihin verrattuna matalin kulurakenne.

”Se on kuitenkin viime vuosina paisunut, kun pääkonttorille on värvätty paljon it-kehittäjiä ja volyymit ovat kasvaneet”, Vilppo sanoo.

”On selvää, että varasto on ollut se riippakivi, kun koko vuoden ennusteet menivät pieleen. Uskomme, että varastoa on saatu laskettua jo alemmas joulukauppasesongin myötä.”

”Tilanne voi muuttua nopeasti, kun kuluttajat alkavat jälleen haluta ostaa kodintekniikan tuotteita. Ongelmana on nyt, että näitä ostoja voi viivyttää, kun on tiukkaa ja epävarmuus on korkealla”, Vilppo sanoo.

Yhtiö ei ole koskaan aiemmin joutunut käymään muutosneuvotteluja. Vilppo arvioi, että tätä haluttiin myös nyt välttää viimeiseen asti.

”Nyt sitten höylätään kerralla kunnolla, jotta tällaisia neuvotteluja ei tarvitse jatkuvasti pitää.”

21 tykkäystä

Vaikka Verkkokauppa myy paljon muutakin, tietotekniikkatavarassa on nyt monta vastatuulta tuovaa asiaa:

-

Euro vahvistuu kohisten, joka laskee tietotekniikkatavaran hintaa koska käytännössä kaikki myydään valmistajilta dollareissa. Eli kaikki jo varastossa oleva “mätänee” kun on ostettu heikommalla Eurolla ja koska uudet erät ovat halvempia kuin vanhat, ohuet katteet katoavat nopeasti sen tavaran osalta joka ei heti käy kaupaksi. Tulee kiire päästä siitä eroon vaikka alennuksella. Varaston arvon alaskirjaus liittyy osin tähän.

-

Inflaatio on kääntynyt jo joidenkin kategorioiden osalta deflaatioksi. Järkevä kuluttaja viivästyttää ostoja odottaen että viime vuoden aikana karanneet hinnat laskevat. Tietotekniikkatavarat (koneet, komponentit jne) ovat poikkeuksellisen herkkiä tältä osin. Odottamalla voi saada taas uudemman sukupolven vempaimen ja vielä todennäköisesti halvemmalla.

-

Yritykset jarruttavat tai siirtävät tietotekniikan hankintoja, osaksi koska deflaatio, osaksi koska pelko taantumasta ja kenties tulossa olevasta irtisanomiskierroksesta. Monissa firmoissa vaikka vielä ei ole lähdetty välttämättä leikkaamaan, on tullut ohjeita minimoida kaikki harkinnanvarainen. Verkkokauppa myy yrityksille paljon tavaraa joka on satunnaista/harkinnanvaraista ja vaikka aina jonkin verran tarvitaan että bisnekset jatkuvat, moni ostos siirtyy vähän tuonnemmaksi jos se on vain mahdollista.

Pitää toivoa että mahdollinen deflaatiopiikki jää myös lyhytaikaiseksi ja kysyntä piristyy hintojen laskiessa.

13 tykkäystä

Itseä vähän hämmentänyt tämä verkkiksen niin sanotusti matalin kulurakenne ja sen realisoituminen kuluttajalle. Ihan näin käytännön esimerkki kuluttajan näkökulmasta oli vasta kun ostin kaiuttimet (KEF Q350). Verkkis myy kaiuttimia 599e ja audiokauppa.fi 459e. Mielestäni aika iso ero. Mainittakoon vielä, että audiokauppa.fi tahkoaa ihan hyvää liikevoittoa suhteessa liikevaihtoon. Hämmentävää vaikka yhden tuotteen otos toki aika mitätön. Ei tällä silti itselle rakenneta järkevän kauppapaikan mielikuvaa. Olen törmännyt samaan seinään esim. erätuotteita hankkiessa ja esim. varuste.net ollut järkevämpi valinta lähes aina.

Muutenkin kilpailu tuntuu olevan tuossa kodin tekniikan kaupassa sellaista, että kovimman volyymin kaupassa (Iphonet, läppärit, tabletit yms) marginaalit ovat verisimmät. Verkkis ei ole oikeen pystynyt kasvamaan siitä laatikosta ulos kannattavasti. Vähän erikoisemmista tuotteista joissa pitäisi olla kate kohdallaan ei olla oikeen kilpailukykyisiä hinnassa ja valikoima on selvästi heikompi kuin erikoisliikkeillä.

Operaattorit on vielä riesa omilla kaupoillaan jossa heille myynti bisnes on enemmän asiakkaan liimaamista. Yritä siinä välissä sitten tarjota jotain apurahaa kun toinen tarjoaa tuotetta korottomalla sopimuksella.

Ala ehkä odottaa, että joku kivijalka vielä tippuisi pelistä pois. Tarviiko sitten isomman triggerin kuten Amazonin isomman maihinnousun jotta esim. Power lähtisi markkinoilta häiriköimästä. Verkkikseltä olis ihan mielenkiintoinen veto lyödä kivijalat kiinni ja keskittyä 100% nettikauppaan. Sitten uskoisin kulutarinaan. En usko, että tähän ollaan yrityksessä halukkaita. Siellä mennään nykyisellä mallilla, jossa asiakkaat kyllä tuo liikevaihtoa mutta tuulikaappiin jää enemmän hiekkaa kuin viivan alle tulosta.

1 tykkäys

Olen jo aiemmin miettinyt, että eikö verkkokauppa.comin kannattaisi perustaa varastoja suurimpiin kaupunkeihin joista saisi hakea tilaamansa tuotteen jo samana päivänä? Ei siellä tarvitsisi olla suurta henkilökuntaa ja asiakas saisi tuotteen nopeasti. Itse ainakin arvostan jos haluamani tuote on heti noudettavissa.

3 tykkäystä

Tuskin Power on lähdössä yhtään mihinkään. Firman liikevaihto Suomessa heiluu 300 miljoonan euron molemmin puolin, mutta vuosi vuodelta se parantaa alarivin osalta menoaa. Vuonna 2021 voittoa kertyi jo noin 6 miljoonaa euroa. Se on millin enemmän kuin vuotta aiemmin, kaksi milliä enemmän kuin kahta vuotta aiemmin ja yli 4,5 milliä enemmän kuin kolme vuotta aikaisemmin.

Mitä kilpailuun tulee, niin eiköhän ilman rantautumistakin ulkomaiset nettikaupat lisää painetta vuosi vuodelta. Itse kun ostin viimeksi partakoneen, niin muistaakseni hinta oli verkkiksessä noin 50 euroa kalliimpi kuin halvimmassa suomalaisessa kaupassa. Mutta Saksasta sama lelu lähti vielä seuraavat noin 50 euroa halvemmalla. Ja siinä samoilla postikuluilla tuli sitten vielä uusi mikroaaltouunikin tilattua. Toimitusaika oli about juuri sen saman, missä ajassa paketti olisi suomalaiselta kaupalta tilatessa tullut perille.

4 tykkäystä

Kyse ei tosiaan ole pelkästään Verkkiksen ongelmista, vaan koko ala on tällä hetkellä rakenteellisesti vaikeassa tilanteessa. Toisin kuin ruokakaupassa, kodintekniikassa ei ole oligopolia vaan kilpailijoita on paljon enemmän - myös ulkomailla. Ja käytännössä kaikki myyvät samoja tuotteita, joten hintavertailu on kuluttajalle helppoa. Kun tilauksen voi tehdä kotisohvalta ja noutaa lähimmästä pakettiautomaatista, myyjän sijainnillakaan ei ole merkitystä. Toki kivijalka helpottaa asiointia, mutta monet käyvät siellä vain testaamassa tai hypistelemässä potentiaalisia ostokohteita ja tekevät tilauksen lopulta sieltä mistä halvimmalla saavat.

En näe, että em. asiat muuttuisivat tulevaisuudessa kaupan kannalta helpompaan suuntaan. Ilmeisesti Verkkiksen suurin kilpailuetu on se, että tulos ei ole niin surkea/tappiollinen kuin joillain kilpailijoilla. Mielestäni se ei vielä riittävä syy sijoittaa yhtiöön, varsinkaan kun arvostus ei ole tämän päivän kurssilla erityisen edullinen.

btw, tilasin hiljattain Saksan Amazonista melkoisen kasan erilaista niche-tavaraa, koska hinnat olivat puolet halvempia kuin Verkkiksessä (tai Suomessa ylipäätään) ja saatavuus parempi. Paketti tuli kotiovelle viikossa.

3 tykkäystä

Verkkokauppa.com näyttää tuotetiedoissa hintakehityksen. Esimerkiksi tuo mainitsemasi KEF Q350 maksoi vain 299e per pari vielä 1,5 vuotta sitten, mutta kaiutinten hinnat ovat sittemmin kauttaaltaan nousseet muuallakin ja heillä etenkin. Ostin itse sieltä yhdet Dalit pari vuotta sitten ja olivat kirkkaasti halvimmat, mutta samalla huomasin, että niitä oli myyty myyntitilaston mukaan tosi vähän, joten saattaa olla, ettei verkkokauppa.comille ole järkevää olla kaiutinten halvin markkinapaikka, jos ihmiset eivät sieltä juuri kaiuttimia osta. Voi olla, että niitä myydään melkein saman verran, vaikka hinta ei ole läheskään halvin.

Kannattavuushan se suurin haaste verkkokauppa.comille on ollut, joten itse näen parempana, ettei yritetä olla halvin. Liikevaihtoahan heillä on paljon markkina-arvoon nähden, joten tärkeämpää on kasvattaa kannattavuutta liikevaihdon kasvun sijaan.

Olen nyt itse alkanut kovasti tankkaamaan tätä verkkiksen osaketta näillä atl-hinnoilla. Kontraamalla tehdään yleensä paras tili ja nämä yt-uutiset olivat mukavaa kuultavaa kannattavuus- ja tehostamismielessä. Eikä se kysyntä lopu kuin seinään, sillä esimerkiksi itselläni valmistuu uusi koti ensi kesäksi ja sen myötä joudun tekemään kaikkien aikojen suurimmat elektroniikka- ja kodinkonehankinnat, ja televisioiden tapauksessa verkkistä parempaa ostopaikkaa en tiedä.

7 tykkäystä

Viimeksi tulos notkahti 2019:

-EPS 0,17€.

-Osinkoa 0,214€

Vastaavasti 2022:

-EPS noin 0,13€.

Osinko minimi 0.10€, realistinen arvioi voisi olla 0.15€, jopa 0.20€ voisi maksaa(Prosenteissa: 3,5%/5%/7%). 0.15€ säilyttäisi nykyisen kurssitason, eli markkina tätä osinkoa odottanee, muut luvut sitten vie suuntaansa.

Potentiaali korkeaan osinkoon perustuu siihen että johto painottanut vuosien mittaan useaan kertaan olevansa pitkäjänteinen osinkoyhtiö, nyt sen lupauksen pitävyys tulee testiin. Vuonna 2019 ko. strategiaa noudatettiin ja tuloksen notkahtamisesta huolimatta osinkotaso pidettiin korkealla.

Itse asiassa se 2022 oikaistu EPS on vain 0,03 €, kun Q4:n osalta ollaan nollassa ja raportoitu jää 0,00 €. Ei tästä omaan silmään kovin paljoa osinkoa voida maksaa. Rahavirta on kuitenkin meidän arvion mukaan ollut ihan ok, kun joulukaupan tuotteet olivat jo Q3:lla varastossa.

En päivittänyt vielä meidän ennusteita, sillä yhtiön kanssa on vielä toinen puhelu tänään. Tekstin lopussa kerroin kuitenkin mitä suunnilleen ennusteille pitää tehdä.

15 tykkäystä

Oli pettymys tämä negari, enkä usko nopeaan elpymiseen ko. toimialla.

Kyllähän suomalaisten räikeä ostovoiman lasku on näyttävä jossain, Verkkiksessä asia konkretisoituu.

Hinnat nousseet 10-15% ja palkat eivät. Suomalaisia peloteltu sähkön loppumisella ja sähköllä on myös rahastettu härskisti.

Kulurakenteen reivaaminen on toki tie parempaan, mutta aikansa ottaa tämäkin.

Tässä on samasta asiasta kyse kuin autokaupassa tai asuntokaupassa. Kotimainen kysyntä heikkenee. Verkkiksen ongelmista valtaosa on yhtiön aitojen ulkopuolella.

5 tykkäystä

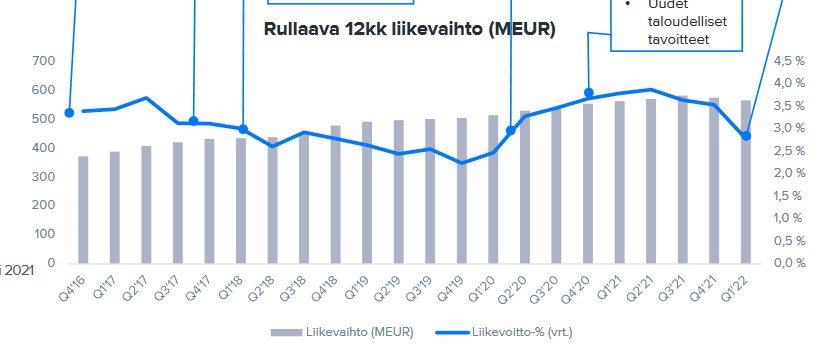

Kun pelko valtaa mielen, Verkkiksen heikko hintakilpailuasema ahdistaa ja luvut syöksyy, kannattaa katsoa hieman peruutuspeiliin. Alla laajasta rapostista poimittu kuva liikevaihdon ja kannattavuuden kehityksestä.

Asiakkaan roolissa uskaltaisin väittää, että Verkkis ei ole ainakaan viimeiseen 10v ollut hintakilpailun selkeä ykkönen. Kuitenkin liikevaihto on puksuttanut tasaisesti eteenpäin aina viime vuoteen asti ja kannattavuuskin pyörinyt kohtuullisella tasolla. En ole huolissani.

10 tykkäystä