Tänään julkaistu päivitetty laaja raportti. Läpikäyty esimerkiksi uutta strategiaa ja mahdollisen tulosparannuksen vaikutusta osakekurssiin.

9 tykkäystä

@Tomi_Valkeajarvi ja @Arttu_Heikura keskustelivat tuoreen laajan raportin pohjalta Verkkokauppa.comista. ![]()

Markkinan kireä kilpailutilanne ja kuluttajakäytöksen muutos koronan jälkeen on koetellut Verkkokauppa.comin kannattavuutta. Yhtiön riskit ovat vielä lähiaikoina koholla, mutta analyytikko Arttu Heikura näkee myös skenaarion, jossa osake voisi kaksinkertaistua.

Laaja raportti Verkkokauppa.comista vapaasti luettavissa: Uuteen nousuun uusilla liiketoiminnoilla - Inderes

Lue lisää Verkkokauppa.comista sijoituskohteena: Verkkokauppa.com - Inderes

Aiheet: 00:00 Aloitus 00:29 Liiketoiminta tiivistettynä 03:07 Rahoituspalveluilla parempia katteita 06:31 Korona-ajan ylikysyntä ajoi seinään 11:38 Strategia uudistettiin vuoden 2023 lopulla 14:56 Markkina jakautuu kolmen isoimman pelurin kesken 22:23 Taloudellinen tilanne 25:21 Osakkeen arvostus ei vielä houkuttele riskit huomioiden

8 tykkäystä

Laajaa raporttia lukiessa rupesin miettimään, voisko Verkkis hakea kasvua & parempaa katetta Jimm’s tai taitonetin puolelta yritysoston kautta?

Kuitenkin tota vaihtokapula kulttuuria nyt firmaan tullut ja jonkun näköistä voittoa tehnyt Taitonetti, viime vuoden alkupuolella 11% liikevoitto & Jimm’s pieni osa markkinasta ja enemmän keskittynyt koneen rakennukseen ja detail ja Taitonetti myy pääsääntöisesti käytettyjä yritys koneita; mitkä sopisivat jo Verkkiksen nykyisen toiminnan kanssa. Molemmat kuitenkin kuuluvat tuohon Verkkiksen “pääkategoriaan”.

Ajatuksia?

Taitonetin tuloksia:

3 tykkäystä

Muistaakseni Jimms on nykyään jonkun saksalaisen firman omistuksessa, tuskin haluavat myydä?

Taitonetti tmv. käytettyjen myyjä voisi olla ihan mielenkiintoinen avaus, mutta söisikö se tavallista myyntiä jos myisivät sitä suoraan Verkkokauppa.com brändin alta?

Ne tekevät tuota jo ihan verkkokauppa.com -sivulla normaalin tavaran seassa.

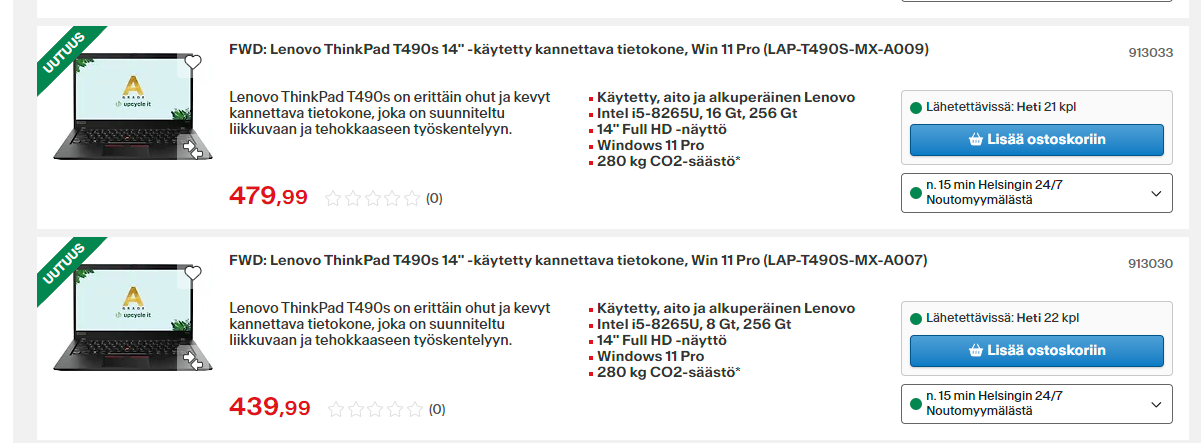

Tähän tyyliin:

Tuotteita voi hakea maagisella avainsanalla “FWD:”

Eli kilpailevat jo taitonetin ja muiden käytettyjen kierrättäjien kanssa.

7 tykkäystä

Pahoittelut pitkästä vastauksesta, mutta tässä jotain ideoita mietittäväksi:

Jos pohditaan Verkkiksen yritysostostrategiaa, niin käsitykseni mukaan niillä pyritään hakemaan nykyistä tuotevalikoimaa tai liiketoimintaa täydentäviä elementtejä. Tämä mielestäni tarkoittaa jotain sellaista mitä Verkkiksen tarjoamassa ei vielä ole. Lisäksi Verkkis on myös kertonut, että liian suurta liiketoimintaa niiden ei parane hankkia, sillä sen integroimisen riski tällöin kasvaisi. E-ville oli puhtaasti strateginen kauppa, jolla saatiin private label -kyvykkyyksiä.

Taitonetin kaltaista liiketoimintaa tosiaan parhaillaan tehdään jo. Verkkis myy sen B2B-asiakkailla käytössä olleita leasing koneita kuluttajille. Toisaalta tämän mainonta on jäänyt varsin vähäiseksi ja uskonkin yhtiön keskittävän resurssinsa uusien tavaroiden myymiseen. Jos en täysin väärin muista niin Vaihtokauppa-palvelussa kumppani ostaa käytetyt tuotteet, antaa siitä korvauksen Verkkikselle ja Verkkis siirtää osan rahoista tuotteen palauttaneelle kuluttajalle sen rahoituspalvelu Tilille (varat kulutetaan Verkkiksen myyntikanavissa). Mikäli Vaihtokauppa osoittautuu suosituksi palveluksi, voisi Verkkis tällöin ottaa kopin koko arvoketjusta ja hoitaa kunnostamisen itse, jolloin palvelukumppani voitaisiin jättää pois yhtälöstä. Tästä näkökulmasta en näe Taitonettiä kovin relevanttina yritysostokohteena. Taitonetillä käytännössä ostettaisiin asiakassuhteita, joka kaupanalalla ei ole mielestäni järkevä peruste, sillä asiakasuskollisuus on yleensä matalaa.

Jimm’s taitaa olla saksalaisen konsernin omistuksessa, mutta tietyllä tapaa kyllä, se voisi olla mahdollinen (peilaten toimialan konsolidoitumisen historiaan). Jimm’sillä taitaa olla muita toimijoita korkeampi asiakaspito, sillä oman käsityksen mukaan sen on kuitenkin Suomessa tunnetuin ”pelaajien” elektroniikkakauppa. Lisäksi se tarjoaisi joitakin synergiahyötyjä yhdistettyjen ostovolyymien ja kiinteiden kulujen osalta (riippuu siitä yhdistetäänkö Verkkis brändiin vai jatkaako operointia omillaan). Jimm’s alkaa jo kohta olemaan melko suuri yhtiö, ja se menee niillä rajoilla sopisiko se johdon kaavailemaan ”pieneen” ostokohteeseen. Mutta loppupeleissä kaikki on kuitenkin kiinni hinnasta, koska ylihintaa maksamalla koituisi kauppa todennäköisesti omistaja-arvoa lisäämättömäksi tai tuhoavaksi. Pohjaan tätä siihen, että Jimm’sin liiketoiminta ei kuitenkaan pitkällä aikavälillä tarjoa merkittävää markkinaa nopeampaa kasvua ja kulujen skaalautumista.

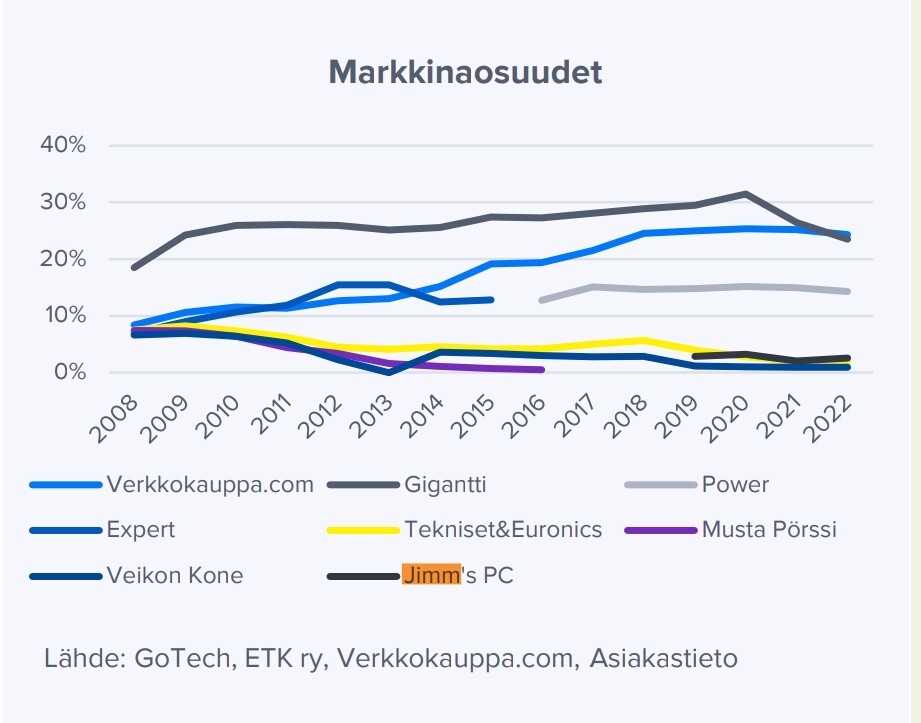

Näen asian niin, että mahdollinen ja todennäköisin yritysostokohde olisi jotain sellaista mitä Verkkikseltä ei vielä löydy. Suomessakin on joitakin verkkoon fokusoituneita ”muiden kategorioiden” vähittäiskauppiaita. Tätä asiaa voisimme pohtia edellisen strategian yhteydessä kuvatuilla ”untapped” eli koskemattomilla kategorioilla:

Uudessa strategiassa kuitenkin korostuu Verkkokauppa.comin oman valikoiman täydentäminen (suoratoimituksin), joten sijoittajan on hyvä tiedostaa, että yrityskauppa ei ole itsestään selviö. Toisaalta näen myös, että uusien kategorioiden myyminen oman brändin alta on osoittautunut kaavailtua haastavammaksi (esim. lemmikkitarvikkeet) ja valtaosa näkee Verkkiksen edelleen kuluttajaelektroniikkakauppana. Uusien tuotekategorioiden onnistuminen pitkälti riippuu kilpailun luonteesta ja asiakkaiden preferensseistä (suositaanko kivijalkaa vai verkkoa). Tästä näkökulmasta laajentuminen yritysostolla uuteen tuotekategoriaan ja jatkamalla operointia erillisellä brändillä voisi olla ihan varteen otettava skenaario.

Tukea verkkobrändejä yhdistelevään konserniin voi hakea BHG Groupin kautta, joka on listattuna Tukholmaan (Brands). BHG:llä on itseasiassa useita Suomessa toimivia brändejä, jotka asettuu Verkkiksen edellisen strategian ”untapped” kategorioihin.

14 tykkäystä

Jimmssin osalta voisi myös kysyä että olisiko moinen kilpailuviranomaisten mielestä OK. Joo, muutamia pienempiä ja ulkomailta suomeen myyviä PC-komponenttikauppiaita on, mutta Jimms ja Verkkokauppa ovat Suomessa ne kaksi suurinta ja jos toinen katoaisi, se vaikuttaisi merkittävästi alan kilpailutilanteeseen. Tietenkin tämä on varsin pieni markkina ja kumpikin firma myy muutakin, Verkkokaupan osalta paljonkin muutakin mutta silti…

Ja todellakin nykyään Jimmsin omistaa Saksalainen CaseKing.de mutta toimii edelleen varsin itsenäisesti. Lähinnä tuosta omistajan vaihdosta efekti on ollut valikoiman laajeneminen enemmän tai vähemmän private label osilla ja oheislaitteilla joita CaseKing rahtaa Kiinasta isolla volyymillä ja joita näin saadaan tännekkin halvemmalla tukkuhinnalla.

6 tykkäystä

Gigantin lasku jatkuu. Emoyhtiö Currysin raportti myynnin kehityksestä marraskuusta tammikuun alkuun, johon siis lukeutuu Black Friday- ja joulumyynti. Pohjoismaiden tasolla laskua 2 %, jossa Suomi esiintyi negatiivisesti edukseen.

12 tykkäystä

Mielenkiintoista että Gigantin entistä pitkäaikaista toimitusjohtajaa Irmeli Rytköstä ehdotetaan Verkkokaupan uudeksi hallituksen jäseneksi. Tämä ainakin tuo valtavasti alan osaamista hallitukseen.

16 tykkäystä

Mielenkiintoinen raportti Ruotsin verkkokaupan myynnistä. Esimerkiksi kodinelektroniikan verkkomyynti laski 16 % vuonna 2023. Koko verkkokauppa laski 8 % vuodesta 2022. Saatavilla valitettavasti vain ruotsiksi.

9 tykkäystä

Yleiskuvaa vähittäiskaupan kehityksestä:

6 tykkäystä

@Arttu_Heikura olikin jo naputellut aamarikommentin, kun olin vasta jakamassa tilinpäätöstiedotetta: Verkkokauppa.com Q4-aamutulos: 2024-ohjeistus linjassa odotuksiin nähden - Inderes

Katsonko aamusilmin @Arttu_Heikura jotakin väärin, mutta tuossa ennakkotaulukossa näyttäisi olevan konsensuksen ennuste osingon kohdalla 0,25, ei taida pitää paikkaansa!?

Tilipäätöstiedote: Verkkokauppa.com Oyj Tilinpäätöstiedote 1.1.–31.12.2023: Vakaa suoritus erittäin hintavetoisessa markkinassa vuoden viimeisellä neljänneksellä - Inderes

Loka-joulukuu 2023 lyhyesti

- Liikevaihto oli 150,6 miljoonaa euroa (154,9)

- Myyntikate oli 23,1 miljoonaa euroa (21,9) eli 15,3 % (14,1 %) liikevaihdosta.

- Liikevoitto (EBIT) oli 1,8 miljoonaa euroa (0,8) eli 1,2 % (0,5 %) liikevaihdosta

- Vertailukelpoinen liikevoitto oli 1,6 miljoonaa euroa (0,8) eli 1,1 % (0,5 %) liikevaihdosta

- Kauden tulos oli 1,2 miljoonaa euroa (0,5)

- Osakekohtainen tulos oli 0,03 euroa (0,01)

- Investoinnit olivat 0,2 miljoonaa euroa (2,6)

- Liiketoiminnan rahavirta oli 17,8 miljoonaa euroa (15,5)

Tammi–joulukuu 2023 lyhyesti

- Liikevaihto oli 502,9 miljoonaa euroa (543,1)

- Myyntikate oli 80,9 miljoonaa euroa (80,6) eli 16,1 % (14,8 %) liikevaihdosta.

- Liikevoitto (EBIT) oli 4,7 miljoonaa euroa (2,3) eli 0,9 % (0,4 %) liikevaihdosta

- Vertailukelpoinen liikevoitto oli 6,1 miljoonaa euroa (3,5) eli 1,2 % (0,6 %) liikevaihdosta

- Vertailukelpoisuuteen vaikutti yhteensä 1,4 miljoonaa euroa (1,2), josta 1,2 miljoonaa euroa liittyi muutosneuvotteluiden kustannuksiin.

- Kauden tulos oli 2,1 miljoonaa euroa (0,3)

- Osakekohtainen tulos oli 0,05 euroa (0,01)

- Investoinnit olivat 1,9 miljoonaa euroa (9,3)

- Liiketoiminnan rahavirta oli 20,3 miljoonaa euroa (1,5)

- Hallituksen osingonjakoehdotus varsinaiselle yhtiökokoukselle: Yhtiön omavaraisuusasteen tervehdyttämiseksi hallitus esittää vuoden 2024 yhtiökokoukselle, että Verkkokauppa.com Oyj poikkeaa osingonjakopolitiikastaan, ja että tilikaudelta 2023 ei makseta osinkoa.

9 tykkäystä

Ihan kelpo suorittamista. Tehokkuus parantunut joten uskon hyvään jatkosta. Jos pienemmällä liikevaihdolla tekee parempaa tulosta kun ennen kertoo hyvää tulevasta.

Tänä vuonna palkat nousevat kuten jokainen on huomannut jo tammikuun palkassaan mitä tuli käteen. Nostaa se ostohousuja.

Rahaa olisi vk:lla ollut maksaa osinko, mutta ehkä keksivät parempaa käyttöä kun pienen %osingon. Kyllä tämä tästä. Huonoin rivi atm itselleni josta en luovu.

Toimittavat paketit tunnissa pks seudulla. Mahtavuutta.

5 tykkäystä

Joo se oli varmaan jäänyt viimevuodelta, pahoittelut. Nyt on korjattu!

7 tykkäystä

Täältä löytyyy @Arttu_Heikura :n aamarikommentit, suositus ja tavoitehinta ennallaan eli vähennä, 2,60 e: Verkkokauppa.com: Markkinan elpyminen antaa vielä odottaa - Inderes

Raportista löytyy Premium-jäsenille lisätietoa: Markkinan elpyminen antaa vielä odottaa - Inderes

Hämmentävän pitkään jatkunut, vaikea markkina tosiaan kulutuselektroniikassa, toki taitaa joitakin valopilkkuja olla jo näkyvissä, toki vaatii kuluttajien liikkeellelähtöä.

9 tykkäystä

Kieltämättä markkina on ollut tosi heikko ja oli sitä myös Q4:lla (laski n. 5 %). Verkkis voitti selkeesti markkinaosuutta, johon vaikutti etunenässä hyvät kampanjat (kilpailukykyiset hinnat) ja panostukset markkinointiin. Tässä vaikutti käyneen niin, että Gigantti ja/tai Power veivät markkinaosuuksia Q2-Q3, mutta Verkkis ampui kovilla sitten Q4:lla. Voi olla että Q1 tulee olemaan hankala Verkkiksen kannalta, kun pohditaan sitä että kilpailijat saattaa tulla aggressiivisestikin markkinaan (johdon puheista käsitin että ylimääräistä varastoa vielä riittää).

Huojentavana seikkana voi nostaa esille muut tuotekategoriat, jotka on lasketellut valikoiman supistamisen takia melko voimakkaasti. Näissä laskun ei todellakaan pitäisi olla samansuuruista mitä 2023.

Vaikuttaa vähän siltä, että 2024 Verkkis koittaa suojella kannattavuutta (2023 H1:n tapaan), kun uskaltavat ohjeistaa nousevaa tulosta. Pitää kuitenkin huomioida se, että nousevista rahtikustannuksista ja palkkainflaatiosta tulee miinusta. Q1:n kannattavuutta tukee edellisvuoden säästöohjelma, mutta loput vuodesta pitää toden teolla kiinnittää huomiota kulukontrolliin. Q1 (tai Q2) on kuitenkin kvartaaleista pienin, joten tulos tehdään käytännössä loppuvuonna.

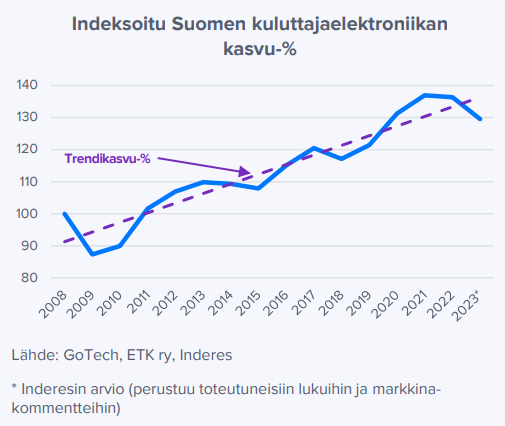

Meillä oli laajassa kuvaaja mistä pystyy jotenkuten hahmottamaan tota markkinadynamiikkaa. 2020-21 kiivettiin selvästi trendikasvun yläpuolelle ja sitä ollaan nyt sulateltu. Tähän lisäksi vielä heikentynyt ostovoima, niin pitempi lasku on sinällään ihan ymmärrettävää.

9 tykkäystä

Samuli Seppälä otti itselleen hiukan “osinkoja”, muut omistajat jäävät nuolemaan näppejään, jollei halua myydä näiltä tasoilta: Verkkokauppa.com Oyj - Johdon liiketoimet – Seppälä | Kauppalehti

11 tykkäystä

”Verkkokauppa.comin perustaja ja hallituksen jäsen Samuli Seppälä myi 1,9 yhtiön osaketta yhteensä reilulla 4,4 miljoonalla eurolla.” -Kauppalehti

Kovan hinnan on saanu vajaasta kahdesta osakkeesta. Hih hih…

8 tykkäystä

Eli Seppälän omistukseen jäi vielä 13,6 miljoonaa osaketta. Tällä kaupalla omistusosuus laimeni 34%.-> 30%. Edelleen on kyllä huima omistus. Vaikea sanoa tämän kaupan perusteella yhtään mikä on hänen mielestään oikea nykyarvo.

Myynyt tasaiseen koko ajan pois. Halunnee irti omista omistuksistaan / omistaa vain pientä osaa. Tottakai omistaa todella paljon, mutta kyllähän joka kerta kun myyntejä tulee – mietityttää että miksi hän on edelleen hallituksessa, kun jatkuvasti on vain myymässä ja “haluamassa” eroon firmasta…

1 tykkäys