Omistusosuus on 100%, jos omistat osakkeet yksin. Jos yhteisomistus, osuuksien suhteessa prosenttiluku.

Lukumääräksi merkitään osuuksien, osakkeiden määrä.

Esimerkiksi 20 Microsoftin osaketta yksinomistuksessa merkittäisiin: 100% ja 20.

Varallisuuden kuvausta ei varmastikaan tuollaisten osalta tarvita, mutta kiinteistöjen tms osalta tarkemmat tiedot voi olla tarpeen esittää (esim. maa-alan suuruus, rakennusten lukumäärä, pinta-ala ym).

Pienoinen kysymys, jos ja kun joku on viisaampi. Mites tuo menee, kun OP ei ainakaan pidätä veroa pienistä osingoista? Pitääkö se ennakonpidätyksen suuruinen osa kuitenkin maksaa? En löydä mistään kunnon tietoa.

Kunnon tietona voidaan todeta, että ne verot pitää aina maksaa

Ennakonpidätys on nimensä mukaisesti ennakkoon otettava pidätys veroista, eli veroja maksetaan ns. toteuman mukaan eikä könttäsummana seuraavan vuoden toukokuussa. Taitaisi verohallinnolla olla aika iso ongelma, jos esim. kaikki vuoden 2021 palkkatulot yritettäisiin verottaa vasta 2022 puolella?

Jatkan sitten kysymystä, kun jäi vielä epäselväksi. Maksan siis näistä alle 20 eur osingoista myöa verot, mutta miten. Luulin, että osinkojen verotuksessa ei tarvitse huolehtia itse mitään.

Osingoista 85% on veronalaista pääomatuloa ja 15% verovapaata tuloa. Pääomatulon veroprosentti on 30%, 30k€ ylityksen jälkeen 34%

Normaalisti tuo 25,5% vero (80% * 30%) peritään jo suoraan ennakonpidätyksenä. Sitä ei peritä alle 20€ osingoista.

Suomalaiset välittäjät täyttävät osingot ja niistä (mahdollisesti) pidätetyt ennakonpidätykset automaattisesti veroilmoitukseen ja sinun ei tarvitse tehdä mitään muuta kuin tarkistaa lukujen paikkansapitävyys. Verottaja kyllä laskee ne verot kyseisten tietojen mukaan.

Ei ole mitään väliä, onko niistä osingoista peritty ennakonpidätystä vai ei. Jos ei ole, tarkista että veroilmoituksessa lukee niin. Jos on, tarkista että se lukee siellä. Verottaja kyllä laskee ne verot sinulta täysin oikein.

Niihin voi hakea ennakkopäätöksen, jonka perusteella ne voi maksaa kuluvan verovuoden aikana tai sitten niistä tulee maksu verotuksen valmistuessa aikanaan seuraavan vuoden aikana, jos ennakolta kerätyt/maksetut eivät kata koko vuoden kaikkea maksettavaksi määrättyä veron määrää. Pienin maksettava ennakkovero on kuitenkin 170 euroa, joka tarkoittaa käytännössä 510 euron pääomatuloa (170/0,3). Eli nämä pienet osinkotulot tosiasiassa huomioidaan vasta veropäätöksellä.

Kryptokaupat veroilmoitukseen. Coinmotionista saa kattavan raportin, mutta miten hemmetissä tuolta ynnätään ilmoitettava osuus kun kauppaa on tullut tehtyä… enemmän säästömielessä toki sisään kuin ulos. Miten ilmoitatte, nyt lyö hieman tyhjää?

Talletukset-nostot-välityspalkkiot = verottajalle menevä tieto, eller hur?

Tuosta varmaan kannattaa lähteä liikkeelle. Sivulta löytyy myös linkki FIFO-taulukon tekemiseen, joka helpottanee oikeiden tietojen ilmoittamista. Ohjeet näyttivät muutoinkin olevan melko yksityiskohtaiset.

Onko työhuonevähennystä, nettiä, tietokoneita yms järkeä laittaa vähennyksiin ansiotuloista, koska tulonhankintakustannus vähentää tuota 750e ja veroprosentti harvoin on yli tuota pääomatulojen 30%? Vai olenko ymmärtänyt jotain väärin?

Jos veroprosentti on vaikka 21% niin tuossa työhuonevähennyksessä ansiotuloista saisi täyden vähennyksen (920e-750e)0.21 = 35.7e. Jos merkkaisi vaikka pienimmän työhuonevähennyksen pääomatuloista olisi vähennys 2300.3 = 69e karkeasti.

Eikö kannattaisi priorisoida vähennyksiä pääomatuloihin, jos on osinkotuloja joista voisi tehdä nämä vähennykset?

Olisi kysymys norjalaisyhtiöiden osinkojen verotuksesta.

Eli jos omistaa tunnettuja norjalaisyhtiöitä esim Akeria josta on irtoamassa osinko huhtikuun lopussa niin pitääkö näistä tehdä jotain ilmotuksia johonkin ennen (esim verottajalle) maksua tai jälkeen?

Pitääkö näissä tehdä lähdeveroille jotain ja mitä?

Osakkeet säilytyksessä arvo-osuustileillä nordnetissä ja osuuspankissa jos sillä on väliä.

Jos käytät työhuonetta ansiotulojen ansaitsemiseksi, työhuonevähennys ansiotuloista. Jos käytät sitä pääomatulojen hankintaan, vähennys pääomatuloista.

Jos et harrasta “aktiivista” sijoitustoimintaa, varaudu perustelemaan verottajalle miksi tarvitset työhuonetta osinkojen vastaanottamiseen… “Sain paremman nettovähennyksen tästä tulolajista” ei taida kelvata.

Kuinka lisään esitäytettyyn veroilmoitukseen työhuonevähennyksen pääomatuloille? Palkkatuloista en saa työhuonevähennystä, vaan siis pelkästään pääomatuloista. Laitanko pääomatulojen työhuonevähennyksen kuitenkin “Palkkatulojen tulonhankkimismenot ja työhuonevähennys” -sarakkeeseen jossa sille on erillinen kategoria, vai lisäänkö kaavan mukaisen 450e “Muiden kuin palkkatulojen tulonhankkimismenot” sarakkeen alle ilman sen kummempia selityksiä mistä se tulee?

Työhuonevähennys pääomatuloista tulee kenttään “Muut pääomatuloista tehtävät vähennykset”. Voit laittaa selitteeksi esim “Työhuonevähennys satunnaisten sivutulojen hankinta 230 €” tai “Työhuonevähennys huomattavien sivutulojen hankkinta 460 €” tai ihan miten vaan että asia selviää mahdolliselle tarkastajalle.

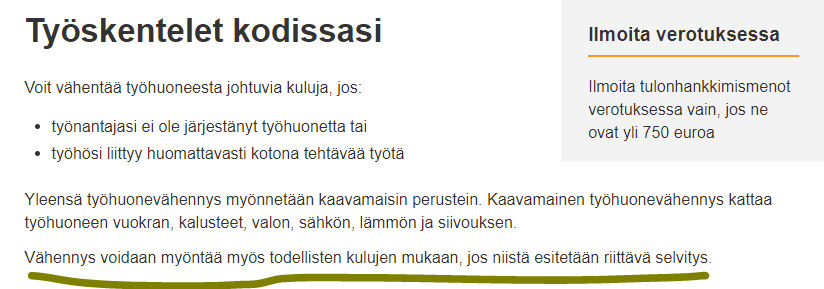

Kaikissa tulolähteissä ja tulolajeissa myönnettävien kaavamaisten työhuonevähennysten yhteismäärä voi kuitenkin olla enintään 920 euroa verovuodessa, jos verovelvollinen ei esitä selvitystä tätä suuremmista todellisista kustannuksista.

Eli kuten aiemmin kirjoitin, vähennykset sieltä mihin työhuonetta tosiasiallisesti on käytetty.

@Eicca Sana “kaavamainen” ei tarkoita sitä, että verotuksesta voi tehdä vähennyksiä joille ei ole perustetta. Kaavamainen tarkoittaa sitä, että pyydät 230/460/920 vähennystä, etkä vaadi vähennyksiä tosiasiallisten, mahdollisesti 920 euroa suurempien , kulujen perusteella.

Jos et tarvitse työhuonetta mihinkään, et voi tehdä mitään “kasvamaista työhuonevähennystä”. Huomaa verottajan ohjeissa pilkahteleva sanapari “työhuonetta on käytetty”… Tähän viittasin, kun totesin verottajan saattavan kysäistä mihin työhuonetta on tarvittu, jos ainoat pääomatuloihin liittyvät tapahtumat ovat “passiivista” osinkojen vastaanottoa.

En sanonut , ettei vähennys ole mahdollinen. Sanoin, että perustelun on paree tulla kuin Manulle illallinen, kun hallintoalamaiselta kysytään miksi häntä ei kiinnosta maksaa veroja

E: @Eicca Menee sellaiseksi vänkäämiseksi, että pudotan rukkaset, eli en tuhlaa tähän enempää aikaa. Kokeile vaikka soittaa verottajalle ja kysyä sieltä. Kerro sitten meillekin mitä sanoivat, kun totesit tekeväsi vain kaavamaisia vähennyksiä, ja ettet todellakaan aio perustella niitä mitenkään.