Tarkennuksena, että "Vuonna 2023 huojennettu viivästyskorko on 2 %. Huojennetusta viivästyskorosta vähennetään 20 euroa, kuitenkin enintään koron määrä. Huojennettu viivästyskorko ei ole tuloverotuksessa veronalaista tuloa eikä siten vähennyskelpoista menoa.

Vuoden 2024 huojennettua viivästyskorkoa, joka määrätään maksettavaksi jäännösverosta ja lisäennakosta ei ole vielä vahvistettu.

Nämä olisi ehkä kuitenkin syytä käydä läpi, koska vaikea se on mitään tarkistaa, jos ei tiedä mitä vasten.

Esimerkkejä:

-ruotsalaiset voivat jakaa osinkoja lunastusosakkeina, jolloin hankintahinnat muuttuvat

-spinoffissa hankintahinta muuttuu ja uudelle yritykselle pitäisi muodostua omansa

-annin yhteydessä voi olla splittiä tai käänteistä sellaista, jolloin hankintahinnat muuttuu

Nämä ovat todennäköisesti kirjattu oikein Nordnetilla, mutta itse olen ainakin ne tarkastanut huolella kun ovat kuitenkin vähän erikoisempia tapahtumia.

Tyhmä kysymys, johon haluan vastauksen varmistukseksi. Jos tekee myyntitappiota osakkeilla ja saa vuokratuloa, niin eikös myyntitappiot voi vähentää vuokratuotosta verotuksessa?

Scrollaa ylöspäin noin 20 päivää, oli samantyyppinen kysymys osingoista mutta pätee myös vuokratuloihin. Lyhyt vastaus lähtökohtaisesti kyllä onnistuu.

Osakekaupan verotus jakautumisessa syntyneen yhtiön osakkeilla?

Mandatum tulee listalle maanantaina, ja me Sammon omistajat omistamme sen jälkeen sekä Sammon että Mandatumin osakkeita. Jakautumissuhde on:

1 Vanha Sampo (VS) = 1 Uusi Sampo (US) + 1 Uusi Mandatum (UM)

Rautalankaesimerkkinä ajatellaan, että olen ostanut joskus 100 VS osaketta hintaan 100 €/kpl, yht 10 000 €.

Maanantaina minulla on siis 100 US + 100 UM osaketta.

Tiistaina myyn kaikki 100 US osakettani hintaan 90 €/kpl, yht. 9000 €. Syntyikö myyntivoittoa vai myyntitappiota?

Keskiviikkona myyn 100 UM osakettani hintaan 80 €/kpl, yht 8000 €.

Syntyikö myyntivoittoa vai myyntitappiota?

Toisin sanoen miten verotuksellisesti määräytyy jakautumisessa syntyneiden osakkeiden ostohinta?

Verottaja lähetti minulle joskus hiljattain kyselyn, mikä on eräiden omistamieni ulkomaalaisten (eurooppalaisen yhtiön) pörssiosakkeiden hankintahinta, nämäkin osakkeet syntyivät erään osaomistamani pörssiyhtiön jakaantumisessa, ja en osannut vastata mitään, niin en vastannut mitään. Mitä olisi pitänyt vastata, ja pitääkö minun jotenkin näyttää toteen ilmoittamani hankintahinta, jota verottaja ei tiedä?

Suomen Verohallinto julkaisee näistä Oyj:n sulautumisesta käsittääkseni rutiinilla ohjeistuksen, jossa on arvot ja myös nuo periaatteet selitetty.

Varmasti on myös joku aika, missä vaiheessa tuo tulee ulos jakautumisen jälkeen - ehkä joku osaa sanoa suoraan.

Tuohon ulkomaiseen tiedottamiseen en osaa sanoa, mutta olettaisin että suoraan yhtiöltä viestinnästä/sivuilta saa tiedon jakautumisperusteesta. Hankintameno lasketaan sen pohjalta tietty sitten yksilöllisesti alkuperäisen hankintamenon pohjalta, eli voi olla että Suomen verohallinnolta puuttui molemmat tiedot, jolloin ei mahdollista laskea vaikka peruste olisi julkisesti saatavilla.

Tuo 100€ hankintahinta esimerkissä on vähän hölmö, Sampon nykyinen osake ei ole koskaan maksanut 100€.

Arvioidaan voittoa suhteellisesti Sammon päätöskurssiin perjantaina 29.9.2023, eli 40,98€ = esimerkin 100€.

Oma arvio:

Tiistaina syntyy myyntivoittoa vähän, noin 5,9%.

Keskiviikkona syntyy paljon myyntivoittoa, noin 430%, mutta älä unta nää, niin ei käy.

Tarkalleen ottaen:

Sammon osakkeen hankintameno jakautuu Sammon ja Mandatumin kesken. Jakosuhde perustuu yhtiöiden nettovarallisuuden jakosuhteeseen jakautumishetkellä. Vaihtoehtoisesti jakosuhde voidaan määritellä osakkeiden käypien arvojen perusteella, mikäli tämä poikkeaa merkittävästi nettovarallisuuden jakosuhteesta. Käytännössä 20 prosenttiyksikön eroa on pidetty merkittävänä.

Jakautumisessa syntyneen uuden yhtiön ja jakautuneen yhtiön osakkeiden käypänä arvona voidaan Verohallinnon käsityksen mukaan pitää osakkeiden ensimmäisen noteerauspäivän painotettua keskikurssia tai toissijaisesti viiden ensimmäisen pörssipäivän vastaavaa keskikurssia, jos viimeksi mainitun keskikurssin katsotaan paremmin kuvaavan osakkeiden käypää arvoa.

Verohallinnon odotetaan antavan ohjeistuksen ja vahvistavan hankintamenon jakosuhteen arviolta kahden kuukauden kuluessa jakautumisesta.

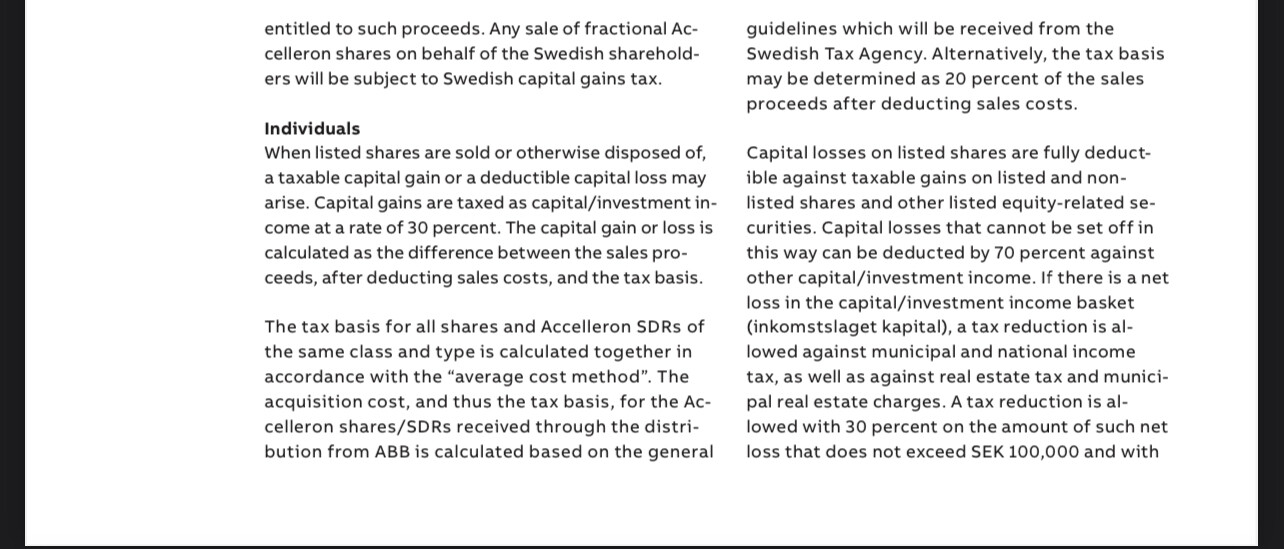

Yritin lukea tästä ABB/Accelleron-jakautumisen tiedotteesta ja muista netistä löytyneistä matskuista tuota jakosuhdetta, vaan eipä noista ymmärrä tämmöinen yksinkertainen sielu. Osaako joku sanoa, mikä on oikea vastaus Suomen verottajalle, varmaan on muitakin ABB:n omistajia paikalla?

Yleisesti voisi sanoa, että jos viranomainen kysyy jotakin, niin siihen kannattaa vastata heti ja perusteellisesti. Näin saat annettua heti oman tulkintasi asiasta eikä tarvitse korjata viranomaisen antamaa tulkintaa. Selvitys pitää olla hyvin yksityiskohtainen ja jokainen ratkaisu perusteltu, niin läpimeno on varmempaa. Tämä pätee oman kokemukseni mukaan vero-, ympäristö- ja rakennusvalvontaviranomaisiin.

Onhan sinulla tiedossa alkuperäinen ostohintasi ja osakkeiden hinnat ennen ja jälkeen jakautumisen. Noista voit ylläolevien ohjeiden perusteella tehdä oman tulkintasi hinnoista ja mahdollisista myyntivoitoista/-tappioista.

Vastaisinhan minä, jos osaisin. Mistä hitosta minä kaivan esim. kauppojen painotetut keskihinnat joinain historian päivinä, ei ole sellaisia tietolähteitä. Ehkä pitää joskus aikanaan myydä molemmat osakkeet samaan aikaan, niin voi verrata helpoiten osto- ja myynhintoja, tai sitten käyttää hankintameno-olettamaa, ei ole näköpiirissä myyntiaikeita.

Katsotko soveltuuko tämä? Jos nyt kieli taipuu oikein, suhde taitaa olla noin 94% ja 6%. En ole varma ylläolevassa viestistä, tiedätkö omat hankintahinnat alkuperäisille osakkeille, mutta jos kyllä voit katsoa tuolta ja tarvittaessa hakea tarkempia esimerkkejä laskentaan myyntitilanteisiin noista Suomen ohjeista. Käsittääkseni luovutusvoitot lasketaan edelleen ostoerittäin vanhimmasta alkaen. Jos et tiedä omia ostohintoja edes mm. pankkitilin kautta, eikö niitä ole välittäjällä tai Verohallinnolla (joka saa ne nykyään välittäjältä) niin ne on käytännössä mahdoton selvittää.

Samaa mieltä että kannattaa selvittää jos niitä kysytään. Tosiasia kuitenkin on, että Verohallinto laskee ne rutiininomaisesti luovutustilanteissa nollana hankintameno-olettamalla jos ei pysty selvittämään, eikä se ole kovin harvinaista kun mennään esim. markka-aikana hankittuihin pitkässä jemmassa olleisiin osakkeisiin. Kyselyssä tosin ymmärsin, ettei välttämättä ole luovutusvoiton laskeminen taustalla kun ei olla vielä myyty, eli sitten Verohallinnon motiivi voi olla joku muu.

Kiitos kaikille hyvistä vastauksista! Yritetään, jos verottaja olisi tyytyväinen tähän, tarjoan verottajalle noita prosenttiosuuksia ABB:n osakkeen ammoisista hankintahinnoista, ja referenssiksi tuota lomaketta.

Juu, ei ole ajankohtaista, kun en ole yhtään noista osakkeista myynyt enkä myymässä, mutta ilmeisesti verottajaa vain kiinnosti, mistä Accelleronin osakkeet ovat tililleni ilmaantuneet ja millä hintaa.

Tuolla on Ruotsin veroviranomaisen Skatteverketin ihan selkeät ja viralliset päätösasiakirjat, joihin viitataan myös yllä olleessa esitteessä. Jako on seuraava.

Bolaget uppger att Lex Asea är tillämpligt. Av anskaffningsutgiften för aktier i ABB Ltd bör 93,8 procent hänföras till dessa aktier och 6,2 procent till erhållna aktier eller depåbevis i Accelleron Industries AG.

Nåmen! Tack så hemskt mycket! Den där ska jag använda.

Elikkäs kiitos paljon, tuohon jakoon voinee Suomessakin vedota, ja tuskin Härmälandian verottajalla on parempaakaan näkemystä. Kaipa prosenttilaskun lähtöarvona voi käyttää omaa osakkeiden ostohintaa, parempaakaan vaihtoehtoa en keksi.

Eipä mitään ja eivät he haasta, käsittääkseni hankintamenojen jako määräytyy Ruotsin elinkeinoverolain puitteissa eli tuo on ainoa ja virallinen lähde. Omat hankintamenot käyttöön nimenomaan niin, että ne jakautuvat näille osakkeille mainitussa suhteessa.

Skatteverketin sivuille tulee aina jakautumissuhde, joka kelpaa sellaisenaan suomen verottajalle (esim. Sandvik ja Alleima) Täältä löytyy myös hankintahintasuhteet inlösaktie eli osinkoja lunastusoakkeina jakavien firmojen suhteen (esim. Betsson, joka tiputtelee IL B osakkeita ja lunastaa ne viikon kaupankäynnin jälkeen takaisin sovittuun hintaan).

Form 8937:sta saa tiedot US-osakkeiden osalta ja tämä myös käy kotimaan verokarhulle. Nyt kun ABB tai sen spinoff ilmeisesti rinnakkaislistattu, niin dataa tulee molemmista? Itsellä jenkkilän spinoffeista ei kokemusta, mutta tarkemmin olen muutamaa keissiä käynyt läpi samalla tuota opetellen.

Eli taikasanat googleen:

Ruotsi = Skatteverket + yrityksen nimi

USA = Form 8937 + yrityksen nimi (+ SEC)

Ps. Edit: nää tulee viiveellä eli muutamia viikkoja/kuukausia jakautumisen jälkeen. Kannattaa myös aina katsoa sekä nykyisen että spinnatun yrityksen investor relations sivut ja sieltä dokumentit tai vastaavaa.

Pps. Edit2: valitsisin ABB:n osalta yllä mainituista paremman itselle (käytännössä vain siirtää verotusta tulevaan parhaimmillaan) ja esittäisin sitä verottajalle hankintahintojen muodostumiseen.

Joudun huomauttamaan, että mun “paprut” on NYSE:ssä noteerattuja ADR:iä Sveitsissä noteeratuista ABB:n osakkeista. En muista, mikä minut sai aikanaan tuollaiseen järjestelyyn päätymään, mutta tässä tuli ainakin käytännössä osoitettua, että Viisas Raha -lehti oli oikeassa, kun artikkelissaan " Vältä ADR:iä ja ADS:iä" kirjoitti, että “Varsinainen ongelma tulee kohdeyhtiön toteuttaessa erilaisia yhtiöjärjestelyjä, joita koskeva informaatio jää saapumatta lopulliselle sijoittajalle suuremmalla todennäköisyydellä kuin suoran osakeomistuksen tapauksessa, vaikka suorankin omistuksen tapauksessa kyseessä olevan informaation perille tulo on sijoittajan vastuulla – sitä enemmän, mitä kauempana kohdeyhtiön kotipaikka on Euroopasta.

…

Muista siis KISS-periaate eli Keep It Simple, Stupid.”

Mietin tässä Sammon kohdalla sitä että kun on Sampoa ostanut monessa erässä niin mahtaakohan Mantalle tulla yhtä monta erää vai meneeköhän koko läjä Sammon keskihinnan mukaan?

Hyvä viesti @Fyysikkolta yllä. Pitäisin perusteltuna käyttää ensisijaisesti Ruotsin veroviranomaisen ratkaisua mihin myös täällä viitataan. Tuolla ABB Ltd:n lomakkeella lukee että Yhdysvaltojen liittovaltiotason verolainsäädäntö sallii monia tapoja ja siihen on laskettu yksi esimerkki illustrative-numeroilla, ja oikeasti se pitää laskea asiantuntijan kanssa auki oikeilla osakkeen luvuilla. En nyt tarkistanut closing pricea jakautumisen jälkeiseltä päivältä mutta olettaisin ettei ne ole tasan 29,00 tai 20,00 dollaria vaan siinä pitäisi käyttää toteutuneita kuten Suomen ja Ruotsin veroviranomaisen ohjeistuksessa.

En silti nyt ymmärrä legal frameworkkia eli sitä, miten noita eroja nyt tulisi tulkita Suomessa asuvan verovelvollisen tapauksessa, niin totean että miten vain.