Vähän niinkuin luattokortit, kasvaa kokoajan riippumatta onko nousukausi vai lasku.

Onko Mintos vielä toiminut ongelmitta?

1 tykkäys

Itselläni on Mintoksessa tällä hetkellä vielä 3,5% salkusta pending payments, ID-Finance Mexico. Katsotaan tuleeko rahoja koskaan takaisin, olleet pending payments huhtikuusta lähtien. Mintoksesta tulee nostot kyllä tilille mikäli vapaata saldoa on, se että moni loan originator on nyt suurissa vaikeuksissa ja suurin osa rahoista on tilassa “pending payments”

Näin yleisesti vertaislainamarkkinaa kommentoiden, on tämä kieltämättä aika tragikoomista että käytännössä 50% laina-alusta toimijoista on paljastunut “Ponzi scheme” ksi… Aloitetaan; Kuetzal, Envestio, Grupeer, Monethera, ja ketä vielä?

Henkilökohtaisesti olen onnekkaassa asemassa että rupesin vähentelemään positioita vertaislainoissa jo tammikuussa, jolloin noin 60% salkusta oli näissä himmeleissä. Olen nyt onnistuneesti vetänyt rahat pois niin että vaikka Mintoksessa tällä hetkellä olevat hilut jäisivä sinne ja Monethera tappio huomioiden, inflaatiokorjatusti tuotto olisi ±0. Tälläinen vuoden kokeilu, ei tarvi enää palata näihin

5 tykkäystä

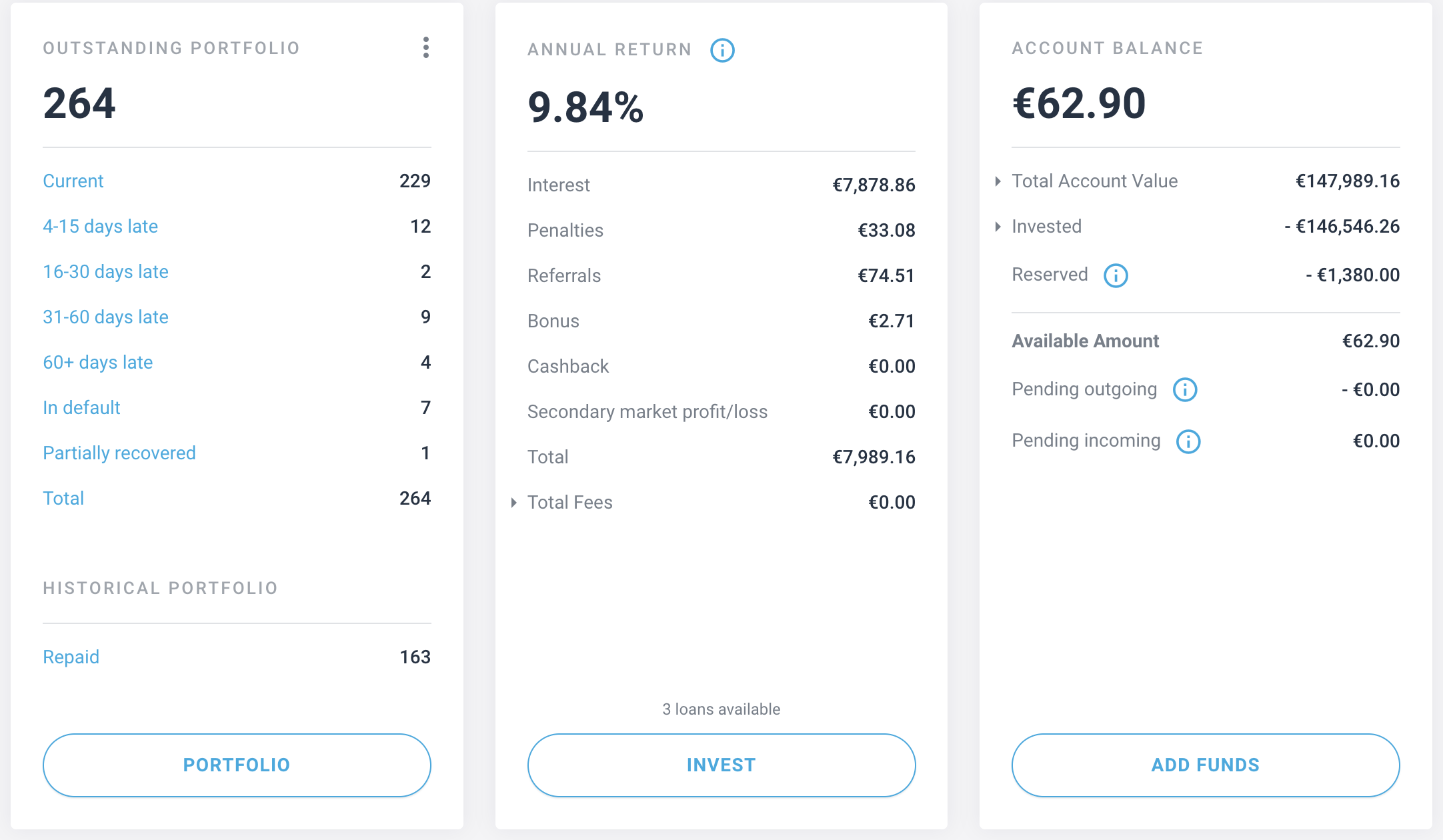

Omalta osalta vertaislainakokeiluni on menestynyt oikein hyvin myös Koronan aikana; Fellow Financen lainasalkun tuotto on ollut helposti kaksinumeroinen. Olen toki aktiivisesti valinnut sijoitettavia lainoja ja onnistunut myymään huonot pois ennen kuin ovat menneet perintään. Kaikkein riskisimpiin asiakkaisiin en ole koskenut, sillä kasvanut tuotto ei mielestäni riitä kompensoimaan riskiä. Olisi mielenkiintoista kuulla miten muilla on tänä vuonna mennyt. ![]()

2 tykkäystä

Huonosti on mennyt allokaattorilla. Nollatuotto ja otan rahat ulos pikkuhiljaa. FF on ainoa joka tuossa tienaa, teoriassa, ja se ei toimi pitkässä juoksussa enää heillekään. En sano etteikö joku fiksu ja ahkera voisi saada tuottoja valitsemalla lainoja mutta en usko että se pitää firmaa pystyssä koska se ei skaalaudu. Allokaattorinkin kautta pitäisi saada järkevää tuottoa riskit huomioiden ja yli suhdanteiden.

Ehdotin FFlle vuosi sitten että miettisivät miten jakavat tuottoa tasaisemmin jotta bisnes kantaa suhdanteiden yli myös lainoittajille. Vastaukseksi tuli myyntipuhe ja jargonia. Vedin samalla liinat kiinni kun tuotto oli huippusuhdanteessakin 5% allokaattorin kautta. Laskusuhdanne tukikin nopeammin kuin luulin tai toivoin mutta omalta osaltani vertaislainaus oli tässä. Toivon FFlle parasta mutta en löisi vetoa heidän puolestaan.

2 tykkäystä

Jos ylituottoa kaipaa niin kyllähän siinä työtä joutuu tekemään. Itse ajattelen allokaattoria enemmänkin ‘indeksisijoittamisena’. Missä vaiheessa lainoista tulee eniten tappiota? Olen huomannut että ekat pari kuukautta pitää seurata lainaajan käyttäytymistä hyvin tarkkaan ja jos ensimmäinen erä myöhästyy niin laitan lainan myyntiin samantien. En myöskään lähtökohtaisesti osta muiden lainoja koska myyjällä on aina informaatioetu näissä. Mulla on nyt noin 6kk rullannut nuo ihan hyvin, mutta käykö tässä niin että esimerkiksi ensimmäisen vuoden jälkeen jengi alkaa jättää lainoja maksamatta?

En jäisi odottelemaan Fellow Financen kanssa koska kurssi kääntyy, saatika itse sijoittamaan sielä, alusta ja liiketoimintamalli itsessään ok - liiketoimintalueena suomi (pääasiallisesti) ei oikein toimi. Tuo mielivaltainen korkokatto 10% tekee tästä busineksesta sellaisen että oli luottotappiot niin tai näin, niin mitään indeksinbiittaus mahdollisuuksia ei Fellow Finance sijoittajana tule…

1 tykkäys

Fellow Financehan hyvittää tuon lainan koron ja korkokaton erotuksen tällä hetkellä sijoittajalle. Jos korkokatosta tulee pysyvä niin silloin tietenkin menee hankalaksi. 8-10% vuosituotto biittaisi jo indeksin useimpina vuosina.

Samaa mieltä Eka. En odottanutkaan allokaattorin kautta mitään muuta kuin “perustuottoa”, jota siis ainakaan minulle ei toteutunut vaikka lainalukumäärät olivat melko isot (satoja). En epäile etteikö tuolta voisi kalastaa tuottoja jos siihen investoi aikaa ja toimii fiksusti, mutta se ei ole varsinkaan FF:n kannalta kestävä bisnesmalli.

1 tykkäys

Mulla on ollut vertaislainoja osana salkkua jo useita vuosia, ekat sijoitukset tein muistaakseni joskus v. 2012 tai niilä main. Vertaislainasalkun kehitystä olen seurannut tarkemmin 21.3.2014 alkaen indeksoituna eli TWR-menetelmällä, jolloin se on vertailukelpoinen esim. rahastojen tuoton kanssa. Itse laskemani TWR-tuotto sisältää luottotappiot. Aloituspäivän pisteluku on 100,00

Taulukosta poimittuna:

pvm / pisteluku

21.3.2014 100,00

31.12.2014 108,62

31.12.2015 117,02

31.12.2016 128,61

31.12.2017 145,33

31.12.2018 164,93

31.12.2019 186,65

21.8.2020 199,70

Eli varsin tasaista tuottoa on tullut. Lähes kaikki sijoitukset ovat Mintoksessa ja PeerBerryssä. Luottotappioiden määrä on pysynyt kohtuullisena, mutta olenkin pyrkinyt Mintoksessa keskittymään luotetuimpiin lainantarjoajiin. Apuna käytän expolorep2p.com -sivustoa, jossa on paljon tietoa vertaislainoista ja myös arvioitu eri lainanvälittäjien luotettavuutta useammalla kriteerillä. Aika hyvin se on toiminutkin ja Mintoksessa defaultanneet lainaajat ovat lähinnä olleet heidän arvioidensa häntäpäässä olevia yrityksiä.

Linkki Mintoksen lainaajiin/luokitteluun: Our Mintos Lender ratings. We score each lender out of 100

Samanlainen taulukko löytyy myös PeerBerryn lainajista: Who are the best lenders on Peerberry? Our Peerberry lender ratings

Luottotappioita tuli aiemmin jonkinverran jo lopetetusta Lainaaja.fi -palvelusta, mutta kokonaisuudessaan sekin oli voitollinen. Bondorasta tuli loppuvaiheessa myös jonkinverran luottotappioita, mutta senkin osalta lopputulos oli voitollinen. Bondoran sulkiessani dumppasin loput lainat jälkimarkkinoille reilulla alennuksella, joten sen tulos lopulta olisi varmasti ollut parempi, mutta en viitsinyt jäädä pieniä summia odottamaan ja sain rahat ulos nopeasti.

Pahin huti oli Grupeer, mutta siellä oli sijoituksia onneksi vain 200€ edestä eli vajaa 1% koko vertaislainasalkusta. Tämä on alaskirjattu kokonaan. Uusien sivustojen suhteen toiminkin usein niin, että laitan pienen “parin satasen” sijoituksen ensivaiheessa ja seuraan sillä useamman kuukauden tai vuoden verran ennen lisäsijoituksia. Grupeeriin en onneksi ehtinyt enempää laittaa. Joka tapauksessa pidin sitä muutoinkin muita korkeamman riskin sijoituksena.

FastInvestiä pidän myös epäonnistumisena. Firma ei lupauksista huolimatta lisännyt läpinäkyvyyttä, joten aloitin jo alkuvuodesta nostot pois. Nyt siellä on enää n. 60€ edestä sijoituksia odottamassa siirtoa pois. Koronan jälkimainingeissa nostot ovat viivästyneet jopa kuukausia ja nyt ilmeisesti käsittelevät huhtikuussa tulleita nostoja edelleen.

Mintoksessa yksi lainanantajistani on ongelmissa ja tästä todennäköisesti realisoituu jonkinverran luottotappioita. Virallisesti se ei vielä kuitenkaan ole defaultannut, joten tästä en vielä ole tehnyt alaskirjauksia.

Vähäiset sijoitukset RoboCashissa ja Viventorissa ovat pärjänneet ihan ok. Moncera on uusin sijoitukseni, joka on parin kuukauden kokemuksella vaikuttanut toimivan hyvin. Monceraan voisin hyvin laittaa enemmänkin.

Tällä hetkellä vertaislainoissa on 22 553€ sijoitettuna. Tavoitteena on edelleen 12% vuosituotto ennen veroja.

Pidän vertaislainoja edelleen hyvinä kassavirtasijoituksina, mutta niissä on kotiläksyt tehtävä hyvin ja ajoittain seurattava, missä hapessa lainanantajat ovat. Kovin suurta painoarvoa en niille kuitenkaan salkussa antaisi.

12 tykkäystä

Mintokselta näyttäisi olevan tulossa jonkunlainen crowdfunding.

Vertaislainoista syntyneet tappiothan voi nykyään vähentää kaikkien pääomatulojen verotuksessa.

Mulla on nyt Mintoksessa pari tonnia “In Recovery” -tilassa. Ilmeisesti tuolta voi vielä siis jotain rahaa saada, vaikka siinä voi mennä parikin vuotta. Voisiko tuon jo ilmoittaa verottajalle tappiona tämän vuoden puolelle? Jos ei, niin mistä/milloin tiedän, että sieltä ei ole enää mitään tulossa, vaan tappiot ovat ns. lopullisia.

In Recovery: “Funds in recovery consist of loans where the lending companies have collected borrower repayments and failed to transfer them, and loans for which the lending companies have not observed the buyback obligation. This applies to defaulted and some of the suspended lending companies.”

Sitten kun ne muuttuvat “Bad Debt” -osion alle.

Recovery-sivustolla on kuukausittainen päivitys, että miten minkäkin firman osalta tilanne etenee.

3 tykkäystä

Nyt kun fellow finance lopettaa vertaislainat niin pitäisi löytää jokin uusi paikka lyhyille korkosijoituksille, joita olen aikaisemmin pitänyt fellown laskurahoituksessa, joka on ainakin omalla kohdallani toiminut erinomaisesti. Onko foorumilaisilla tietoa löytyykö vastaavaa palvelua muualta? Itse en ole toistaiseksi muista vertaislainapalveluista vastaavaa löytänyt. Lyhyitä kulutuslainoja löytyy näköjään ainakin mintoksesta.

3 tykkäystä

Just näin. Toisaalta samaan aikaa on ollut puhetta, että yritysten lainansaanti perinteisiltä pankeilta on nihkeytynyt, ja yrityslainaajat saavat sen johdosta hyviä korkoja (varmaankin kasvaneen riskitason vastineeksi).

Mulla on pääosa Fellown tilillä olevista rahoista vielä kuitenkin “lainatarjouksiin varattuina”, kun olen allokaattorista tarjonnut rahojani tyrkylle. Onkohan siis kuitenkin niin, että nuo varatut rahat voivat päätyä lainoihin, vai hautovatko Fellowlla vain huvikseni minun, köyhän ihmisen, vähäisiä säästöjä?

3 tykkäystä

Mulla on (ollut) useampikin vertaislainamarkkinapaikka käytössä. Tällä hetkellä ne eivät sovi kunnolla strategiaan, joten olen niistä vähitellen luopumassa.

Mielestäni alustan valintaan kannattaa panostaa ja valita tarpeeksi iso ja vakiintunut toimija. Viime vuosina pienemmät toimijat ovat toimineet jopa laittomasti ja myyneet olemattomia lainoja.

Tällä hetkellä pidän luotettavimpina Mintosta ja PeerBerryä, jälkimmäisessä vain ei ole jälkimarkkinaa, mutta on muuten kätevä.

Muista yhtiöistä Bondora mitä todennäköisimmin on myös luotettava toimija, mutta sijoittajana en ole siellä ollut varmaan 10 vuoteen.

Toinen tärkeä asia on arvioida, että minkä firmojen lainoihin sijoittaa. Tämä on haastavampaa, mutta esim. explorep2p.com on tehnyt hyvää työtä PB:n ja Mintoksen kautta lainaavien yhtiöiden taloudellisesta asemasta.

Pienemmistä toimijoista Moncera vaikuttaa lupaavalta.

4 tykkäystä

Itselläni on ollut käytössä EstateGuru. Sen lainojen vakuutena ovat kiinteistöt ja toistaiseksi sijoittajien luottotappioilta on vältytty ![]()

Oma portfolio näyttää tältä:

Laina-ajat ovat tosin melko pitkiä, tyypillisesti 12-18 kuukautta. Toisaalta verrattuna kymmenen vuoden ky-muotoisiin kiinteistörahastosijoituksiini se kuulostaa kovin lyhyeltä ![]() Lisäksi alusta tarjoaa jälkimarkkinan.

Lisäksi alusta tarjoaa jälkimarkkinan.

Pienen summan olen sijoittanut myös Lendermarket-nimisen palvelun kautta. Toiminut moitteetta 30 päivän lainoille keskikoron ollessa ~13,5%.

13 tykkäystä

Houkuttelevia tuottoja, muttei varmasti riskitiöntä. Mikä tässä sijoitusmaailmassa nyt olisi. Omassa päässä tuntuisi että hajautus sekä alustojen suhteen että lainojen suhteen olisi paras. Se että joku alusta on iso ei varsinaisesti vielä takaa riskitöntä tuottoa. Kyllä ne isotkin kaatuu kun joutuvat sopivan keliin. Eri näköisiä sijoitusruumiita aina matkalla syntyy: Lehman Brothers, Kauphting, Terra Luna, jne. Itse valkkaisin 10 alustaa ja pistäisin kaikkiin 10% sijoituksista. Tämä strategia taas on aika työläs. Pitäisi olla joku softa joka tekisi tämän.

Miten voi taklata alustariskiä? Onko pankkitakausia, säätelyä tai läpinäkyvyyttä jollain alustalla? Mistä tiettää ettei EstateGuru ole keksinyt ottaa itselleen lisätuottoa Terra Lunasta tms…

1 tykkäys

Asia ei ole kovin yksinkertainen. Periaatteessa kannattaa hajauttaa myös eri alustojen kesken, mutta alustoissakin on monenlaista viritystä.

Tuo yllä oleva explorep2p.com on hyvä sivusto, jossa on heidän toimestaan arvioitu eri alustoja hyötyineen ja haittoineen ja saatavissa olevien tietojen pohjalta arvoitu myös alustalla toimivia yrityksiä.

Sanoisin, että alustojen kesken ei kannata hajauttaa vain hajauttamisen vuoksi, vaan etsiä vakiintuneita toimijoita, vaikka ei se takuu bisneksen luotettavuudesta olekaan. Mielestäni esim. Mintoksen tai PeerBerryn alustariski on huomattavasti pienempi kuin esim. FastInvestillä.

Nousevien korkojen aikaan noissa kannattanee keskittyä lyhyisiin lainoihin. Vertaislainoissa toki on sääntelyriskiä, joka voi tehdä näistä kannattamatonta korkokaton tms. määräysten suhteen. Toki nämä sitten koskevat uusia lainoja lähtökohtaisesti.

1 tykkäys

Onko Mintoksen käyttäjiä? Ilmeisesti Mintos alkaa perimään voitoista veroja. Sekä jos oikein ymmärsin niin vaihtavat lainojen osuudet johdannaisiin, joissa on saman riskiluokan lainoja yhdistettynä.

Tuli heti mieleen jenkkien asuntolainamarkkinat 2008 ja niihin liittyvät johdannaiset, joissa yhdisteltiin lainoja ja annettiin luottoluokitus ja lykättiin markkinoille.

Ja tosiaan FellowFinance lopettaa/lopettanut vertaislainabisneksen. Tarvii varmaan etsiä uusi alusta. Onko jollain mielipiteitä Mintoksesta?