Tuo FastInvest on helppo mainita riskaabeliksi, kun todettu huijaukseksi jo.

Todellinen korko Mintoksessa voi olla paljon nimelliskorkoa pienempi grace periodin takia. Ja lyhyissä lainoissa se rappaa pahemmin. Itse poistuin sielät, jotain hiluja enää recoveryssa. Pelotti jotkut uutiset omistajien ja LO:iden yhteydestä.

Tässä oli hyvä episodi p2p lainoista. Tiivistettynä hänestä oli hyvä sijoitus jos jaksoi nähdä vaivaa lainojen valinnassa ja verotuksen kanssa. Luopui niistä koska koki että esim etuoikeutetuilla osakkeilla (prefered stock) sai saman tuoton pienemmällä vaivalla.

Tässä esim osake 10% tuotto. Mikähän mahtaa olla prefered stockin huonot puolet?

Hei! Löytyykö täältä Fixuran vertaislainapalvelun käyttäjiä?

Olen sijoittanut Fixuran alustalla vuodesta 2021 alkaen ja alkuvuodesta alkoivat ongelmat. Maaliskuun alussa Fixuralta tuli viesti viikonlopun yli kestävästä katkoksesta jonka aikana järjestelmää päivitetään. Tämä “huolto” on jatkunut tähän päivään asti, nettisivuilla ei näy tapahtumia maaliskuu-kesäkuu väliseltä ajalta ja lainasalkun myyminen on mahdotonta. Aikaisemmin lainojen myynti hoitui muutamassa arkipäivässä ja rahojen kotiutus oli nopeaa.

Olen useamman kuukauden ajan kysellyt heiltä milloin voin myydä lainani ja kotiutttaa rahat, heidän vastaus on aina “muutaman viikon kuluttua”. Viime viikolla tuli sähköpostia että vapaana olevia varoja siirretään SaveLendin palveluun.

Onko muilla ollut vastaavia ongelmia ja onko vinkkejä mitä kautta tätä asiaa saisi edistettyä paremmin? Tuntuu aika käsittämättömältä, että ilman minkäänlaista ennakkovaroitusta lainojen myyntiprosessia muutetaan niin, että he joutuvat tekemään sen käsin (tämän tiedon sain vasta hiljattain). Lisäksi kun heidän alusta ei toimi, ei uusia sijoituksia tietenkään tule ja siten vanhojen lainojen myyminen muille on vaikeaa tai mahdotonta.

1 tykkäys

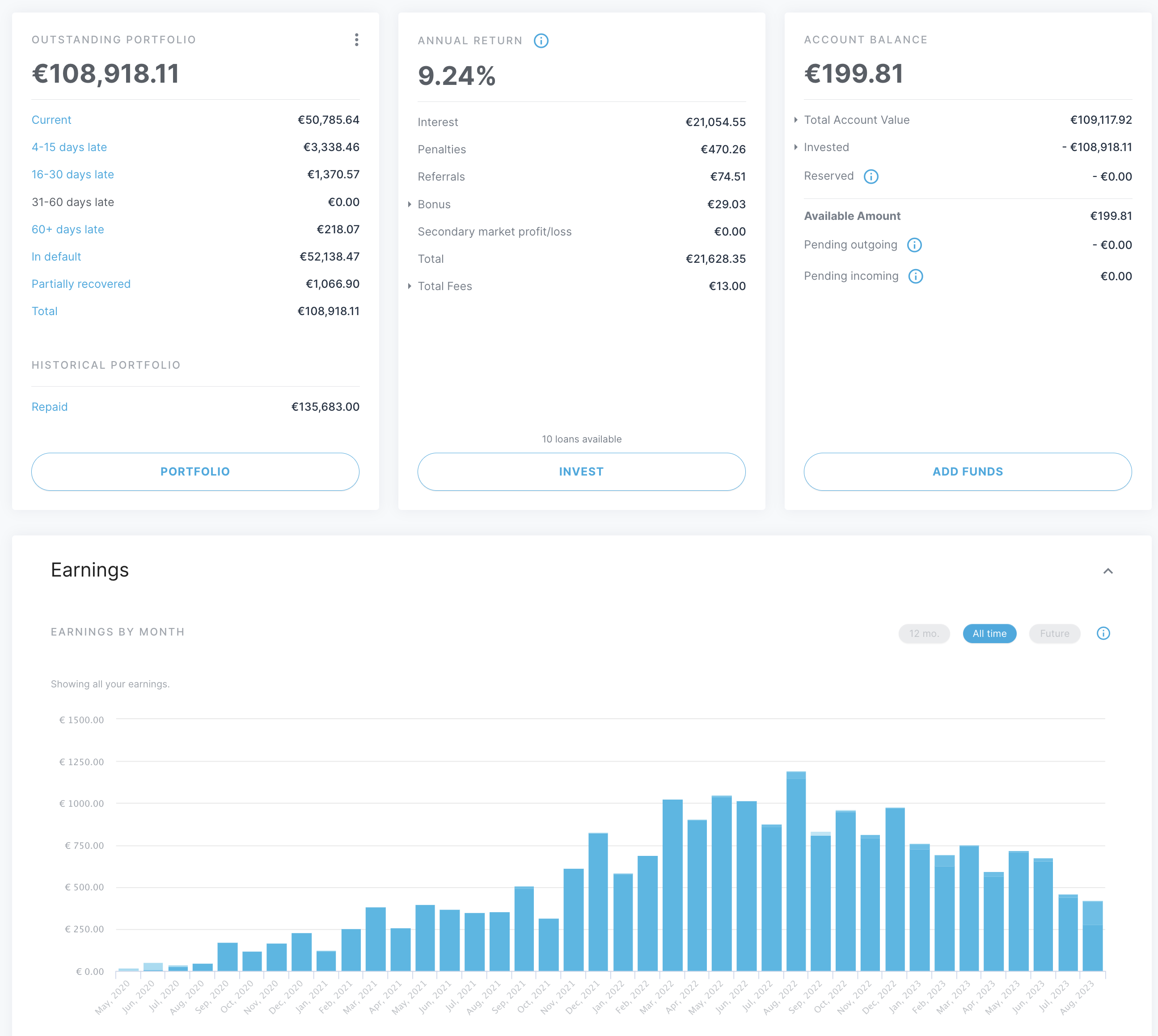

Mintos on vähitellen mennyt yhä huonompaan suuntaan. Vuoden aikana noissa automaattistrategioissa on realisoituneet Turkin liiran ja Ukrainan riskit. Olen kyllä siinä edelleen nimellisesti voitolla mutta epäilen että jää aika pieneksi tuotto kunhan nuo kaikki päätyvät lopulta bad debt tilaan.

Onko nykyään mitään isompaa palvelua mistä voisi saada yli inflaation verran tuottoa verojen jälkeen?

1 tykkäys

Laitetaan päivitystä tänne. Estategurussa puolet lainoista on mennyt perintään, saa nähdä tuleeko luottotappioita ![]() Olen vähentänyt sijoituksiani palvelussa ja jatkossa tarkoitus puolittaa palvelussa olevan pääoman määrä.

Olen vähentänyt sijoituksiani palvelussa ja jatkossa tarkoitus puolittaa palvelussa olevan pääoman määrä.

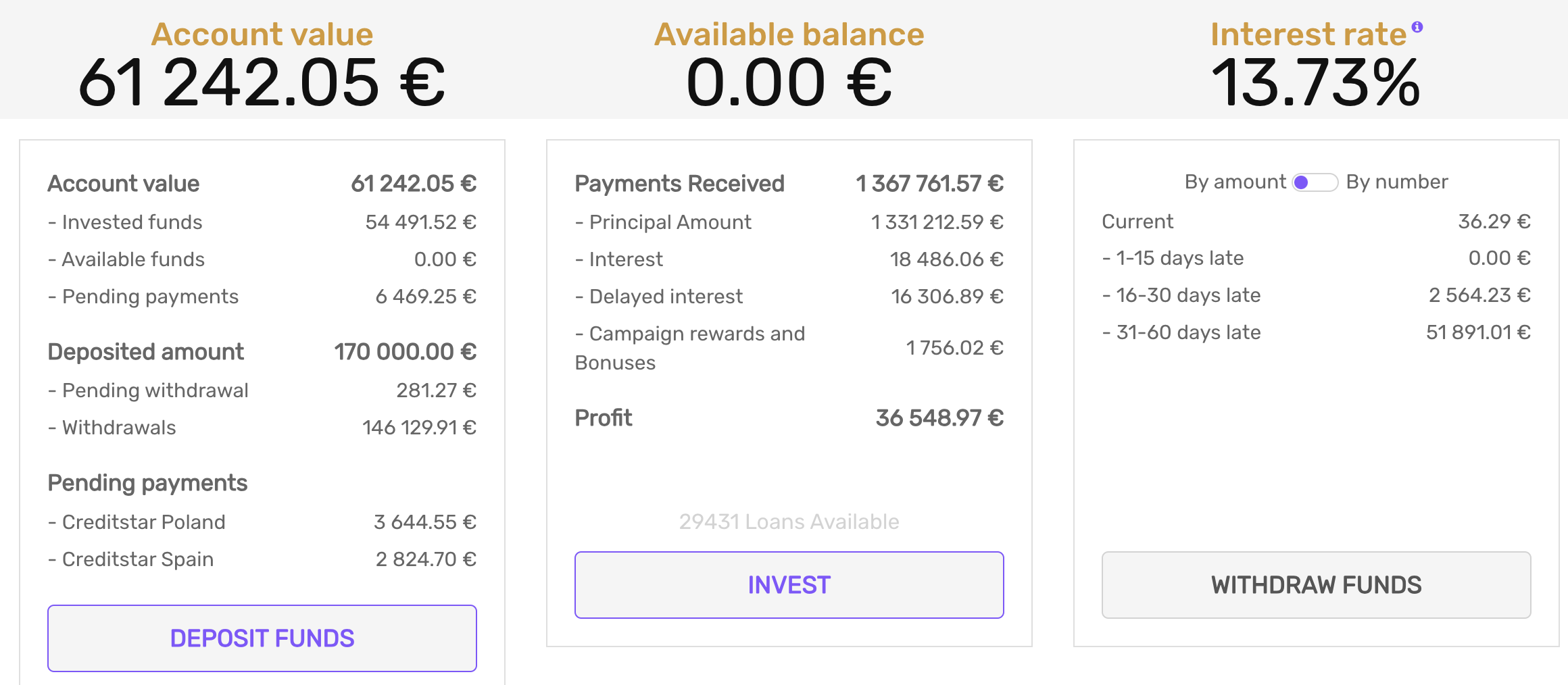

Lendermarket-palvelussa on viime kuukausina ollut viiveitä varojen nostamisessa, tämä on tosin korjaantunut ihan viime viikkoina. Tämä on varmasti hyvinkin riskinen himmeli, mutta tuotto on kieltämättä hyvä.

Sitten on vielä 55 000 euroa kotimaisia yrityslainoja SijoittajaPro:n kautta. Vuosituotto 8,5% (keskikorko 10,7%), luottotappioilta on toistaiseksi vältytty ![]()

Yhteensä vertaislainainoissa on kiinni alle 10% sijoitusvarallisuudestani, eikä allokaatiota ole tarkoitus kasvattaa.

12 tykkäystä

Mä olisin varovainen myös PeerBerryn kanssa. Siellä uusia lainoja on tullut tarjolle vain vähän ja nekin ovat heikommilta firmoilta. Aventuksen lainat ovat hyviä, mutta niitä ei ole tullut tarjolle pidempään aikaan.

Mintos on viime aikoina tosiaan pärjännyt ihan hyvin, mutta mulla on siellä enimmäkseen perinnässä olevia lainoja, tosin syynä on se, että suurimman osan muista olen nostanut ulos.

Noussut korkotaso ei oikein näy vertaislainojen koroissa, joten suhteellisesti ne eivät ole niin houkutteleva kohde kuin aiemmin.

Jos katsoo pidempää aikaväliä, oma vertaislainasalkkuni on tuottanut n. 140 % vajaan 10 v aikana, jossa on mukana luottotappiot ja viimeisen parin vuoden pannukakkua muistuttava tuotto, joka johtuu pääoman nostoista ja perinnässä muhivista lainoista.

11 tykkäystä

Ei erityisen yllättävää ole, että kiinteistömarkkinan sukeltaessa kiinteistökehityslainat sukeltavat. Toki siellä on myös niitä käyttöpääomalainoja mutta nekin firmat oman tarkastelun mukaan ovat olleet kiinteistöalalla pääsääntöisesti.

Omassa salkussani on vielä lähes 80 % ajan tasalla, mutta eiköhän tästä kun lainoja alkaa enemmän erääntymään niitä myös päätyy maksuhäiriötilaan. Oma salkkuni kun on vasta runsaan vuoden vanha eikä pääomien takaisinmaksuja ole vielä hirveästi ollut listalla.

Olen varovasti optimistinen, että tappiolle tässä ei lopulta päädytä. Lainoitusasteet ovat omassa portfoliossani sen verran matalat, että markkinoiden pitää kyykätä tosi kovaa - tai kiinteistöjen arvostuksessa olla ollut alun perinkin ilmaa - että tappiolle päädyttäisiin isommassa määrin.

Estateguru ei virallisesti ole vertaislainauspalvelu, mutta kuulunee silti tämän otsikon alle. Muita portaaleja en FF:n lopettamisen jälkeen ole käyttänyt.

Peer to busines, p2b.

Estategurulla on joukkorahoituspalvelun (crowdfunding) tarjoajan toimilupa.

Niin, vertaislaina ei ole kai virallinen termi.

Suomen viranomaisten käytössä vertaislaina viittaa palvelun välittämiin yksityishenkilöiden välisiin lainoihin.

Huomasin tämän, kun verottaja alkoi saivartelemaan. Sain vielä lisäveroa kun ilmoitin väärin tappioita.

Onko kokemusta tästä Vauraus Suomi Oyj:stä ja kuinka luotettavalta vaikuttaa?

2 tykkäystä

Mielestäni parempi kysymys on se, että minkä takia kukaan haluaa osallistua nykykorkotasolla vertais- tai pienlainaukseen?

E. No oli vähän tökerö vastaus itseltäni. Lähinnä siis itsellä on vähentänyt halua laittaa rahaan pienlainoihin nyt, kun varsinkin Suomessa lainoihin on tullut korkokatto. Toisaalta oma kokemus esim. Fundun ja entisen Fellow Financen kautta erityisesti yrityslainoihin sijoittaessa oli se, että voitolle jäin, mutta tuotto oli kokonaisuudessaan varmaan luokkaa 1 %. Kuluttajalainoissa tilanne ei ollut paljoa parempi. Nyt, kun perinteisemmistä lainapapereista saa tuon ylittävää tuottoa, niin en näe kyllä mitään sen suurempaa järkeä laittaa rahaa näiden kautta liikkeelle.

2 tykkäystä

Tämähän ratkeaa sillä, ettei sijoita kotimaisiin lainoihin. Ulkomailla koronkiskonta on yhä sallittua.

Onnittelut, olet onnistunut valitsemaan ehkä kaksi huonointa vertaislainapalvelua - jos huijauksiksi paljastuneita palveluita ei oteta huomioon. Itselläni on Estategurussa keskikorko nyt 9,2%, SijoittajaPro-yrityslainoissa 10,0% ja Lendermarket-palvelussa yli 15%.

High yield-yrityslainoissa (luotto-luokitus keskimäärin BB) tuotto-odotus taitaa olla nyt luokkaa 8%. Tällä hetkellä sijoitan A-luottoluokituksen listaamattomiin yrityslainoihin yli 11% korolla. Eli kaksi pykälää parempi luottoluokitus ja 3% parempi korkotuotto, mutta ei jälkimarkkinaa.

Olen toki likviditeetistä jonkin verran valmis maksamaan, jonka vuoksi olenkin vähentämässä vertaislainausta ja lisäämässä varoja high yield-korkorahastoihin sekä seniorilainoihin. Ehkä ostan myös suoraan bondeja ![]()

Itse en kyllä Vauraus Suomen tuotteisiin koskisi pitkällä tikullakaan. Firman historia on synkkä, lainauspalvelun kulut korkeat sekä aggressiivinen myyjä soitteli minulle puolenkymmentä kertaa vaikka selvästi ilmaisin ettei kiinnosta ![]()

5 tykkäystä

Kenen luottoluokituksesta kyse? Kyllähän esim. joku Asiakastieto jakelee AAA ratingejä ties mille nakkikioskeille, mutta ei niillä ole vakavasti otettavien luottoluokitusten kanssa mitään tekemistä.

1 tykkäys

Sitaatti Onnittelut, olet onnistunut valitsemaan ehkä kaksi huonointa vertaislainapalvelua - jos huijauksiksi paljastuneita palveluita ei oteta huomioon. Itselläni on Estategurussa keskikorko nyt 9,2%, SijoittajaPro-yrityslainoissa 10,0% ja Lendermarket-palvelussa yli 15%.

Kiitos tästä! EG:tä olen käyttänyt, mutta onko sinulla vielä näkemystä Mintoksesta?

Estateguru ainakin on ryhtynyt käyttämään Moody’s Commercial Mortgage Metrics -mallinnusta. Tämän arvoa en osaa sanoa, en ole asiaan tututstunut.

Itselläni on EG-sijoitukset tauolla kun ostin äskettäin talon ja kassapuskurit aika minimissä. Lisäksi itseäni mietityttää niiden uusi AUM-maksu, mitä pitää sulatella.

Mintos toimii mielestäni ihan hyvin edelleen. Olen tosin astunut automatisoitujen sijoitusstrategioiden avulla sekä turkki ( liira → hops) että venäjä/ukraina miinoihin aiemmin joten vaikka nimellinen vuosikorko onkin ollut 8-15% ( nyt 14% ) olen vain hieman plussalla N vuoden jälkeen. ( veikkaan että 4-5% väliin jää turskaton vuosikorko )

Otin kaikki alunperin sijoitetut omat pääomat pois vuoden alkupuolella joten nyt siellä on jäljellä vain likvidi osa voitosta ja kaikki turskat. Joten ei tällä enää tappiota tehdä ![]()

3 tykkäystä