Onko @Olli_Koponen ajatusta mihin firma kerää tuota massiivista kassaa? Yrityskaupat ovat osa strategiaa, mutta ne ovat viime vuosina olleet aika pieniä. Investointitarpeiden luulisi olevan aika maltillisia ja osinkoa maksetaan suhteessa kassaan ja kassavirtaan vähän. Omia osakkeita voidaan ostella jatkossakin, mutta vaihto on niin pientä, ettei sekään maata mullista.

Itse en ainakaan toivo mitään massiivista yrityskauppaa. Niiden tilastollinen onnistumisprosentti on niin järkyttävän pieni.

Yritysostoja sillä piti tehdä ja varmasti myös jatkossa tällä pyritään yritysostoja tekemään. Lyhyellä aikavälillä en tosin näe, että ainakaan merkittäviä liikkeitä tulisi. Tosin eihän yhtiö näistä tietenkään mitään voi sanoakaan. Kannattavuudessa ja nykyisten liiketoimintojen kasvussa riittänee yhtiöllä kuitenkin nyt työnsarkaa, mikä verottaa hieman epäorgaanisten kasvumahdollisuuksien etsimistä.

Tähän ketjuun vähän sisältöä kun on niin kuollut. Omien ostot alkaa. Hyvä että saadaan kassaa käytettyä. Toivottavasti yritysostoihin tai mitätöitäväksi.

Yhtiökokous päätti valtuuttaa hallituksen päättämään yhtiön omien osakkeiden hankkimisesta yhdessä tai useammassa erässä yhtiön vapaalla omalla pääomalla seuraavasti;

Hankittavien omien osakkeiden lukumäärä on yhteensä enintään 360.000 osaketta, joka vastaa noin 10 prosenttia yhtiön kaikista osakkeista. Päätöstä omien osakkeiden hankkimisesta ei kuitenkaan voida tehdä siten, että yhtiöllä ja sen tytäryhteisöllä hallussaan tai panttina olevien omien osakkeiden yhteenlaskettu määrä olisi yli 10 prosenttia yhtiön kaikista osakkeista.

Omia osakkeita voidaan hankkia muun muassa yhtiön pääomarakenteen kehittämiseksi, luovutettavaksi mahdollisten yrityskauppojen yhteydessä, käytettäväksi yhtiön kannustinjärjestelmissä, yhtiön avainhenkilöstön sitouttamisen edellyttämällä tavalla, hallituksen jäsenten mahdollisten osakepalkkioiden maksamiseen, mitätöitäväksi tai muihin tarkoituksiin. Hallitus valtuutettiin päättämään kaikista muista hankkimisen ehdoista.

Perkasin tässä mennyttä vuotta ja rupesin miettimään tota kun 4.4.2022 lisättiin omistuksia Viafin Gasissa (Viafin Service Oyj on lunastanut vähemmistöosuuden Viafin GAS Oy:stä) . Oliko tuo lisäys siis sopimuksen myötä pakollinen, koska jos ei niin tuntuu vähän holtittomalta suoraan ukrainan sodan alettua… Nyt tilinpäätöksessä TJ kommentoi kaasumarkkinan olevan tärkeä :

“Liiketoiminnallemme välillisesti tärkeä kaasun hinta nousi merkittävästi ja sen saatavuus vaikeutui.”

TJ kommentit mielestäni aavistuksen negatiivisempia kuin aikaisemmilla kvartaaleilla, mutta nyt tietysti on eri kaveri kommentoimassa, niin ehkä halutaan ottaa odotuksia hieman alaspäin. Varmasti maailmantilanne antaa syytä olettaa volatilia tulosta. Kannattavuusparannuksien suhteen oli kuitenkin optimistinen ja strategia siihen on koherentti: säästetään kasvuinveistoinneissa + fokusoidaan tekemistä.

Kaikesta huolimatta 2022 oli ihan hieno vuosi, vaikka H2 kannattavuus jäi vähän kommunikoidusta. Isommassa kuvassa johtoryhmän vaihtuvuus vähän huolettaa. Miten kokonaisuus ja erityisesti kasvu saadaan pidettyä paketissa, jos tekijät vaihtuu koko ajan? So far so good, mutta riskitaso hieman koholla. Ehkä tuo kasvun himmaaminen saattaa nyt olla jo oire tästä? Tietysti hyvä, että siihen nyt sitten pureudutaan.

Viime vuonna annettiin ihan samanlainen valtuutus eikä siitä käytetty ku murto-osa. Syytä kyllä olisi, kun mitään muuta ei tunnuta keksivän. Musta tuntuu että toi tase on aavistuksen verran unohdettu, mutta ehkä nyt uusi tj hoitaa homman. Uusi strategia myös mahdollistaa tämän ehkä paremmin. Kun yritysostot eivät ole enää keskiössä, niin ehkä rahasta on helpompi päästää irti.

Viafinin vuosi alkoi vahvan kasvun merkeissä. Kannattavuus oli kertaeristä johtuen hieman odotuksiamme heikompaa, mutta ei muuttanut isompaa kuvaa. Ennalleen jääneen ohjeistuksen sekä odotettujen näkymien vuoksi ennustemuutoksia ei tullut. Arvostustaso pysyy osakkeelle mielestämme houkuttelevana ja tuotto-odotusta tukee 4 %:n osinkotuotto.

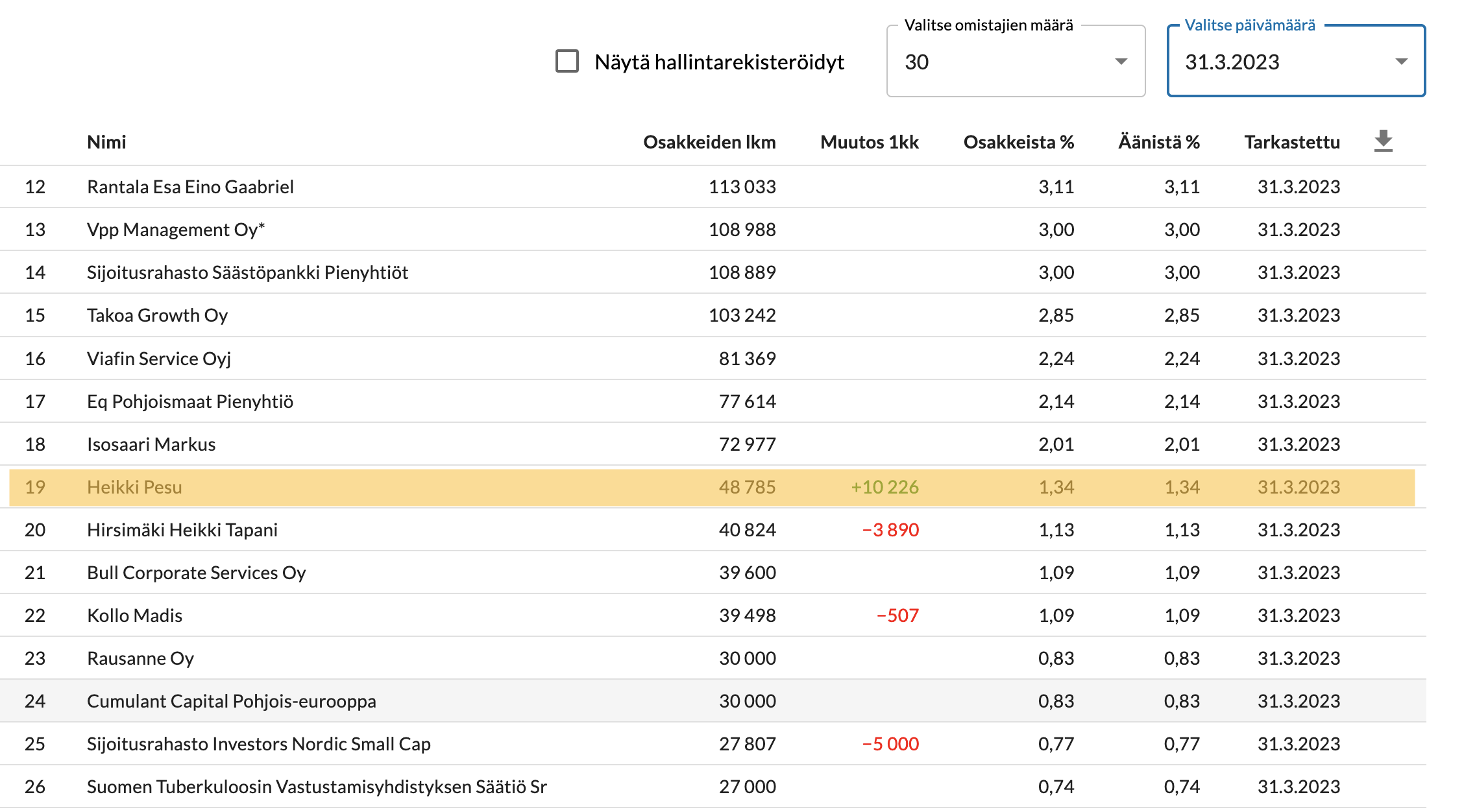

Erinomainen haastattelu. Toimitusjohtaja Pesu on selvästi intohimoinen, mikä näkyy myös osakeostoissa. Hän on tankannut yhtiötä noin 200 000 eurolla

Haastattelun mielenkiintoisimmat pointit:

kertaerä vaikutti Q1-kannattavuuteen, joten loppuvuodelta voi odottaa parempaa

kasvun kanssa jääty hieman lepäämään laakereille - tässä voi odottaa muutosta.

toimitusjohtaja korosti yritysostoissa laatua, mikä on aina musiikkia minun korville

8% kannattavuustavoite kunnianhimoinen, mutta mahdollinen ja siihen tähdätään ja uskotaan

vihreäsiirtymä mahdollisuus - vedyn mahdollisuuksia selvitetty eri liiketoimintojen kannalta (@Sijoittaja-alokas , muistuttaako tarpeeksi Hyzonia, että voisit sijoittaa tähän?)

tarkoitus jakaa kasvavaa osinkoa

Viafin Service on mielestäni todella mielenkiintoinen sijoituskohde. Jos katsotaan perustunnuslukuja, niin sijoituscasen pihvi aukeaa aika mukavasti.

P/E on 14,4 (ei kallis, mutta ei todellakaan halpa) ja EV/EBIT on 6,7 (törkyhalpa). Viafinin kassa siis pullistelee rahaa, joka on tarkoitus käyttää yritysostoihin. Tällä hetkellä tuntuu siltä, että markkinat eivät usko, että ostoja voidaan tehdä tai että ne onnistuvat. Kun kassaa saadaan töihin, P/E laskee mukavasti ja yhtiö onkin äkkiä liiketulokseltaan edullinen.

Viafinissa ei kuitenkaan ole kyse pelkästä arvosijoituksesta, jossa odotetaan yritysostojen realisoivan kassan potentiaalin. Viafinilla on tähtäimessä merkittävä kasvu (10% keskimääräinen lv-kasvu vuosittain) sekä kannattavuuden parantaminen (EBIT-% 8).

Yhtiö on mielestäni laadukas, kun ROI on viime vuosina huidellut 19-22 %:n välimaastossa.

Liiketoiminta on myös mukavan pääomakevyttä, eikä vaadi isoja investointeja. Näin ollen kassavirta kotiutuu mukavalla prosentilla tulokseen. Tämän vuoden ennustettu vapaakassavirta on 4,1 miljoonaa euroa. EV/FCF onkin edullinen 7,56.

Yhtiön toimiala on yksi Helsingin pörssin epäseksikkäimmistä (Viafin huoltaa ja kunnossapitää teollisuuden putket ja röörit), mutta sijoituskeissinä tämä on kaikkea muuta!

P.S. On myös aina hyvämerkki aliarvostuksesta, jos yhtiöketjussa kirjoittelevat vain yhtiötä seuraava analyytikko ja Alokas

Nyt näyttää siltä, että vetypuheet eivät olleet toimitusjohtaja Pesulta taivaanrannan maailailua vaan ihan realismia ja tätä päivää. Plug Power nimittäin suunnittelee kolmea vihreän vedyn jalostuslaitosta Suomeen.

Vetylaitoksissa luulisi riittävän putkia, röörejä ja kaasujärjestelmiä huollettavaksi

Pesu kommentoi, että henkilökunnan vetyosaamista on selvitetty ja samalla mietitty, millaista koulutusta aiheesta voitaisiin antaa. Nyt on hyvin aikaa järjestää koulutuksia, koska lopulliset investointipäätökset tehdään vasta 2025-26.

Viafin voisi saada huoltojen lisäksi työmaata myös rakennusvaiheessa. Jonkunhan ne putket, röörit ja kaasujärjestelmät täytyy myös asentaa

Eri asia sitten on, että saadaanko näitä laitoksia ikinä rakennusvaiheeseen asti. Matkalla voi mennä tuhat asiaa pieleen, ja lopulta laitokset pystytetäänkin Hollantiin tai Plug Powerin vuosikymmenten katkeamaton tappiokierre vie yhtiön viimein konkurssiin.

Onkohan tällä toimialalla poikkeuksellisen vähän ostettavaa kun kassa odottaa vuosikausia päästäkseen töihin vai onko muita syitä? Samalla relaissit, boreot ja solwersit muun muassa laajentuu hyvää vauhtia yritysostoin strategioidensa mukaisesti. Viafinilläkin tämä oli aiemmin kirjattu strategiakauden tavoitteisiin, eli tahtotilasta ei pitäisi olla kiinni?

No ehkä olisin vielä vähän maltillinen yritysostojen odottelun kanssa, kun yhtiö viime vuonnakin kasvoi yli 40 %. Eli kasvua on silti saatu aikaan, vaikka kasvua ei yritysostoilla ole niin hirveästi tehtykään.

Näen, että VS hakee aktiivisesti kohteita, ja markkina myös alkaa olla otollinen niitä kohtaan, mutta myös kasvuvauhti vaatinee hieman prosessointia etenkin tässä tänä vuonna. Koitin tätä myös haastattelussa hieman kysellä, mutta ihan selkeää vastausta ei tähän johdoltakaan saatu.

Voi tosin mennä vielä hetki, että yritysostettavien kohteiden arvot tulevat alas nykyiselle tasolle, missä markkina nyt on ja yleisesti näissä vähän tuppaa myös olemaan, että myyjät haluavat nyt sen vanhan arvostustason, mitä olisi saanut kun korot olivat 0 %:ssa. Ehkä tämäkin voi hieman jarruttaa menoa tässä kohtaa.

Mutta mieluummin ainakin istuisin tässä markkinassa tuommoisen kassan päällä ilman velkaa kuin, että olisin äärimmäisen vivutettu ja kasvua hakisin väkisin.

Ovat myös selvästi viestineet yhtiöstä että kassa ei polta taskussa sekä että yritysostoja ei ole pakko tehdä ellei sopivaa ostettavaa sopivaan hintaan löydy. Fakta kun on kuitenkin se, että 80%? yritysostoista todetaan jälkikäteen epäonnistuneiksi ostoiksi. Perusliiketoiminta lienee kuitenkin terveellä pohjalla, joten mielummin odotellaan sopivaa kohdetta kassan kanssa rauhassa.

Malttia itseltäkin löytyy, mutta toisaalta yritysostojen jatkuminen olisi itselle myös positiivista. Inden taulukosta kuikuilin, että nettotulos 2020 oli 3,2 meur, viime vuonna 3,4 meur ja tälle vuodelle ennuste 3,3 meur. Tulosrivi on polkenut melko lailla paikallaan viime vuodet? Osaketta hinnoitellaan hieman alemmin kertoimin, kuin aiemmin, ja kyllähän sen ymmärtää, jos tulos ei kasva.

Tuosta voi hyvin olla kyse.

Samaa mieltä, että yritysostot pitää tehdä järkevin kertoimin, ja sopivia kohteita ei vaan ole nyt ollut.

Juuri näin, hosua ei koskaan kannata.

Tuota 80% menee pieleen kuulee aina silloin tällöin. Toisaalta pohjoismaissakin on paljon yhtiöitä, jotka kasvavat yritysostojen kautta vuodesta (vuosikymmenestä) toiseen ja tekevät huikean hyvää oman pääoman tuottoa. Heillä 80% tarkoittaa enemminkin hyvin onnistuneita kuin huonosti menneitä yrityskauppoja. Muuten se ei olisi mahdollista.

VPPManagement on myynyt osakkeita ja Hämälän omistus VPPM:stä on 9.12%. Sinänsä uutinen on harhaanjohtava ja siitä saa väärän käsityksen, että Hämälä olisi itse myynyt niin ison potin.

Viafin Service laskee tulosohjeistustaan vuodelle 2023, johtuen erityisesti projektiliiketoiminnan liikevaihdon pienentymisestä ja siitä johtuvasta liiketuloksen (EBIT) heikentymisestä.

Päivitetty taloudellinen ohjeistus tilikaudelle 2023

Tilikauden 2023 liikevaihdon arvioidaan olevan 70-80 miljoonaa euroa (87,3 miljoonaa euroa vuonna 2022) ja tilikauden liiketuloksen (EBIT) 3,5-4,5 miljoonaa euroa (4,5 miljoonaa euroa vuonna 2022).

Aikaisempi taloudellinen ohjeistus tilikaudelle 2023 (julkaistu 6.2.2023)

Tilikauden 2023 liikevaihdon arvioidaan olevan 70-80 miljoonaa euroa (87,3 miljoonaa euroa vuonna 2022) ja tilikauden liiketuloksen (EBIT) 4,5-5,5 miljoonaa euroa (4,5 miljoonaa euroa vuonna 2022).

Tulos tulee arviomme mukaan nyt jäämään vertailukauden alapuolelle eikä muuttuneilla ennusteillamme osakkeessa olisi enää nousuvaraa lyhyellä aikavälillä. Kannattavuushuolien korjaaminen kestää nyt odotuksia pidempään, mutta toisaalta vahva kassa ja pidemmän aikavälin potentiaali rajaavat isompaa laskuvaraa. Viafin Service julkistaa H1-tuloksensa 7.8.2023, jossa mielenkiintomme kohdistuu näkymiin sekä ohjeistuksen muutoksen syihin.